Stablecoin Nedir? Değişiklik Yapılan Japon 'Para Transferi Yasası'nda Elektronik Ödeme Yöntemleri ile İlişkisini Açıklıyoruz

Volatilitesi yüksek olan Bitcoin gibi kripto varlıkların (sanal para birimleri) aksine, Stablecoin’ler, Amerikan Doları veya Japon Yeni gibi yasal para birimlerini temel alarak çıkarılır ve değerlerini stabil tutacak şekilde tasarlanmıştır. Bu, onların en belirgin özelliğidir. Reiwa 4 yılında (2022) değiştirilen Japon Para Transferi Yasası’nda, ilk kez Stablecoin düzenlemeleri belirlenmiştir.

Bu makalede, Reiwa 4 yılında değiştirilen Para Transferi Yasası [ja] çerçevesinde, Stablecoin’ler hakkında ve özellikle elektronik ödeme yöntemleriyle olan ilişkileri hakkında açıklamalar yapacağız.

Stablecoin Nedir?

Stablecoin, diğer varlıklar veya varlık sepetlerine karşı stabil bir değeri koruma özelliğine sahip olan kripto varlıkları ifade eder.

Öne çıkan stablecoin örnekleri arasında Tether (USDT), DAI, AMPL, JPYC (JPY Coin) bulunmaktadır.

Stablecoin’ler, tipik kripto varlıklardan farklı özelliklere sahiptir.

Kripto varlıkların volatilite (fiyat dalgalanma derecesi) yüksekliği bir özellik olarak kabul edilirken, stablecoin’lerin özelliği stabil bir değere sahip olmalarıdır.

Ayrıca, kripto varlıklar genellikle bir ödeme aracı olarak düzenlenmiştir, ancak stablecoin’lerin para birimi, ödeme aracı, finansal ürünlerden hangisine sınıflandırılacağı konusunda bir sorun da bulunmaktadır.

Ek olarak, kripto varlıkların yayıncılarına yönelik bir düzenleme bulunmamaktadır, ancak stablecoin’lerin mevcut yasal çerçeve içinde nasıl ele alınacağı konusunda bir sorun da bulunmaktadır.

Bu şekilde, stablecoin’ler, tipik geleneksel kripto varlıklardan farklı özelliklere sahiptir.

Stablecoin Türleri

Stablecoin’ler genellikle, değerlerini hangi varlığa bağladıklarına bağlı olarak aşağıdaki gibi sınıflandırılır.

| Yasal Para Teminatlı | Dolar veya Yen gibi yasal paraları teminat olarak kullanan stablecoin’ler |

| Kripto Varlık Teminatlı | BTC veya ETH gibi kripto varlıkları teminat olarak kullanan stablecoin’ler |

| Algoritma (Teminatsız) Tipi | Arz ve talebi blockchain üzerindeki algoritma ile düzenleyen stablecoin’ler |

| Sepet Para Birimi Tipi | Çoklu yasal paraları teminat olarak kullanıp, bu paraların sahip olduğu oranlara dayalı ağırlıklı ortalama fiyatla yayınlanan stablecoin’ler |

| Mal Teminatlı | Altın veya petrol gibi belirli malları teminat olarak kullanan stablecoin’ler |

Stablecoin’ın Hukuki Düzenlemeleri Hakkında

Stablecoin hakkındaki düzenlemeler, içeriğine bağlı olarak değişiklik göstermektedir. Bu nedenle, aşağıda, Stablecoin’ın hukuki düzenlemeleri hakkında açıklama yapacağız.

Mevcut Yasada Stablecoin’in Konumlandırılması

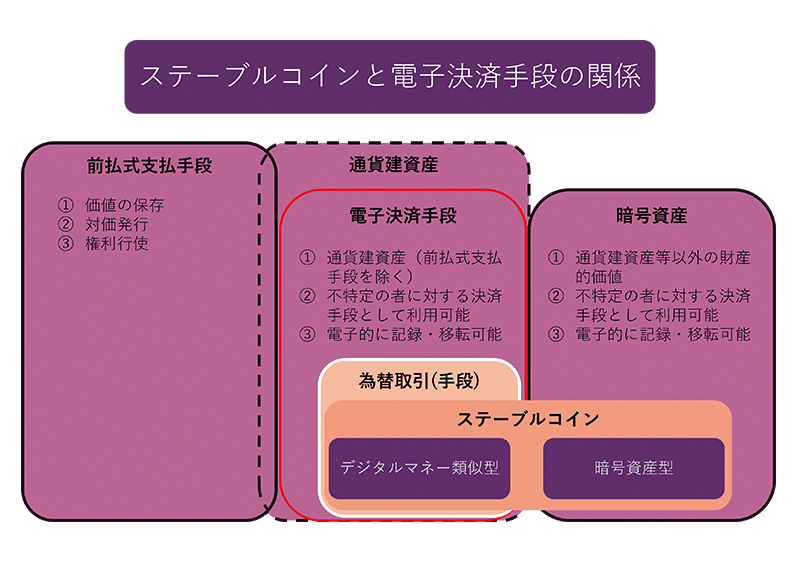

Stablecoin, dijital para benzeri ve kripto varlık türü olmak üzere iki kategoriye ayrılabilir.

Dijital para benzeri tür, yasal para biriminin değeriyle bağlantılı bir fiyatla (örneğin: 1 coin = 1 yen) çıkarılır ve çıkarılan fiyatla aynı miktarda bir geri ödeme yapmayı taahhüt eder.

Bu dijital para benzeri türdeki stablecoin’lerin mevcut yasa ile ilişkisi açısından, para birimi cinsinden varlıklar olarak sınıflandırılırlar.

Öte yandan, kripto varlık türü, algoritma ile değer stabilitesini sağlamaya çalışanları vb. içerir.

Bu kripto varlık türündeki stablecoin’lerin mevcut yasa ile ilişkisi açısından, kripto varlıklar olarak sınıflandırılırlar.

Para Birimi Varlıkları ve Kripto Varlıklar Hakkında

Para birimi varlıkları, aşağıdaki gibi tanımlanmaktadır (Japon Para Transferi Yasası Madde 2, Fıkra 6).

6 Bu yasada “para birimi varlığı”, yerel veya yabancı para birimi ile ifade edilen ve yerel veya yabancı para birimi ile borcun ifası, geri ödeme veya bunlara benzer durumlar (bundan sonra bu maddede “borcun ifası vb.” olarak anılacaktır.) gerçekleştirilecek olan varlıkları ifade eder. Bu durumda, para birimi varlığı ile borcun ifası vb. gerçekleştirilecek olan varlıklar, para birimi varlığı olarak kabul edilir.

Öte yandan, kripto varlıklar aşağıdaki gibi tanımlanmaktadır (Japon Para Transferi Yasası Madde 2, Fıkra 5).

5 Bu yasada “kripto varlık”, aşağıdaki maddeleri ifade eder. Ancak, elektronik kayıt transfer haklarını gösterenler, Japon Finansal Ürünler Ticaret Yasası (1958 (Showa 23) yılı yasa no. 25) Madde 2, Fıkra 3 hükümleri dışında tutulur.

1. Mal satın almak, kiralamak veya hizmet almak için, bu hizmetlerin karşılığını ödemek amacıyla belirsiz kişilere karşı kullanılabilen ve belirsiz kişilere karşı satın alma ve satış yapabilen mülkiyet değeri (elektronik cihazlar veya diğer nesnelerde elektronik yöntemlerle kaydedilenler ile sınırlıdır, yerel ve yabancı para birimleri ile para birimi varlıkları hariçtir. Aynı şekilde bir sonraki madde için de geçerlidir.), elektronik bilgi işlem organizasyonu kullanılarak transfer edilebilen

2. Belirsiz kişilere karşı bir önceki maddede belirtilenlerle karşılıklı değişim yapabilen mülkiyet değeri, elektronik bilgi işlem organizasyonu kullanılarak transfer edilebilen

Bu şekilde, para birimi varlıklarının, kripto varlıkların tanımından hariç tutulduğu görülmektedir.

Bu durumdan dolayı, mevcut yasalar çerçevesinde, “stablecoin” (sabit coin) kavramı içerisinde, para birimi varlıkları ve kripto varlıklar olarak sınıflandırılan varlıklar bulunmakta ve para birimi varlıkları olarak sınıflandırılan stablecoin’ler, kripto varlık olarak sınıflandırılmayan stablecoin’ler olarak kabul edilmektedir.

Dolayısıyla, mevcut yasalar çerçevesinde, kripto varlık olmayan stablecoin’lerin var olduğu sonucuna varılmaktadır.

Ön Ödemeli Ödeme Araçları ve Para Birimi Varlıkları Hakkında

Ön ödemeli ödeme araçları, aşağıdaki Japon Fon Ödeme Yasası’nın (Japanese Funds Settlement Act) 3. maddesinin 1. fıkrasında belirtildiği gibidir.

【Alıntı】(Tanım)

Madde 3 – Bu bölümde “ön ödemeli ödeme aracı”, aşağıdakileri ifade eder.

Bir – Belge, elektronik cihaz veya diğer nesneler (bu bölümde “belge vb.” olarak adlandırılır.) üzerine yazılan veya elektromanyetik yöntemlerle (elektronik yöntemler, manyetik yöntemler veya insan algısının algılayamayacağı diğer yöntemler. Aynı anlamda bu maddede de geçerlidir.) kaydedilen miktar (miktarın derece veya diğer birimlere dönüştürüldüğü ve bu birim sayısının dahil olduğu durumlar dahil. Aynı anlamda bu maddede ve üçüncü fıkrada da geçerlidir.) karşılığında ödeme alarak çıkarılan belge vb. veya numara, sembol veya diğer işaretler (elektromanyetik yöntemlerle belge vb. üzerine kaydedilen miktar karşılığında ödeme alarak bu miktarın kaydının artırıldığı durumlar dahil.) olup, bunların çıkarılmasını sağlayan kişi veya bu kişinin belirlediği kişi (sonraki maddede “çıkarıcı vb.” olarak adlandırılır.) tarafından mal satın almak, kiralamak veya hizmet sağlamak için, bu ödemelerin yerine getirilmesi amacıyla sunma, teslim etme, bildirme veya diğer yöntemlerle kullanılabilenler

İki – Belge vb. üzerine yazılan veya elektromanyetik yöntemlerle kaydedilen mal veya hizmet miktarı karşılığında ödeme alarak çıkarılan belge vb. veya numara, sembol veya diğer işaretler (elektromanyetik yöntemlerle belge vb. üzerine kaydedilen mal veya hizmet miktarı karşılığında ödeme alarak bu miktarın kaydının artırıldığı durumlar dahil.) olup, çıkarıcı vb. karşısında, sunma, teslim etme, bildirme veya diğer yöntemlerle, bu malın sağlanması veya bu hizmetin sağlanması talep edilebilenler

Fon Ödeme Yasası’nın 3. maddesinin 1. fıkrasından, ön ödemeli ödeme aracı olabilmesi için aşağıdaki unsurların kabul edilmesi gerekmektedir.

- Para miktarı, sayı vb. mülkiyet değerinin belirtilmiş veya kaydedilmiş olması (değerin korunması)

- Para miktarı, sayı vb. karşılığında ödeme alarak çıkarılan belge vb. veya numara vb. olması (karşılıklı çıkarım)

- Belirli bir kişiye karşı ödemenin yerine getirilmesi vb. için kullanılması (hakların kullanılması)

Yukarıdaki unsurlardan hareketle, ön ödemeli ödeme araçlarının da para birimi varlıklarına dahil olabileceği düşünülebilir.

Ancak, ön ödemeli ödeme araçlarının genel olarak para birimi varlıkları olarak kabul edilip edilemeyeceği konusunda tartışmalar olduğunu ve bu konuda dikkatli olunması gerektiğini belirtmek önemlidir.

Döviz İşlemleri ve Para Birimi Varlıkları Hakkında

Döviz işlemleri hakkında, Yargıtay Kararı H13.3.12 (2001) Ceza Dairesi 55. Cilt 2. Sayı 97. Sayfa’da aşağıdaki gibi belirtilmiştir:

“‘Döviz işlemleri…’ müşteriden, farklı yerler arasında nakit taşımadan fonları hareket ettirme mekanizmasını kullanarak fonları hareket ettirme talebini kabul etme ve bunu yerine getirme işlemidir.”

“Fonlar” genellikle, nakite kolayca dönüştürülebilen şeyler (örneğin, mevduatlar, yabancı para birimleri) anlamına gelir, bu nedenle, kripto varlık sınıfına dahil olan stablecoinlerin (nakite geri ödeme mekanizması olanlar hariç) prensip olarak döviz işlemi aracı olmadığı düşünülmektedir.

Öte yandan, para birimi varlıkları sınıfına dahil olan stablecoinlerin ihraç ve itfa işlemleri, temelde döviz işlemlerine dahil olduğu düşünülmektedir.

Bu nedenle, para birimi varlığı olan stablecoinlerin ihraççılarına, bankacılık ve fon transferi düzenlemeleri uygulanırken, aracılara yönelik düzenlemelerin uygulanmadığı düşünülmektedir.

Reiwa 4 (2022) Yılında Değişen Fon Ödeme Yasasında Stablecoin’in Konumu

Reiwa 4 (2022) yılında değişen Fon Ödeme Yasası’nda, dijital para benzeri olarak sınıflandırılan stablecoinler, “elektronik ödeme aracı” olarak düzenlenmiştir.

Ayrıca, Reiwa 4 (2022) yılında değişen Fon Ödeme Yasası’nda, “yayıncı” ve “aracı”nın ayrıldığı iş modelini öngören bir düzenleme yapısı olduğu belirtilmiştir.

İlgili Makale: Kripto varlıkların düzenlenmesi nedir? Fon Ödeme Yasası ve Finansal Ürünler Ticaret Yasası arasındaki ilişkiyi açıklıyoruz [ja]

Elektronik Ödeme Aracı Hakkında

Reiwa 4 (2022) yılında değişen Fon Ödeme Yasası’nda, aşağıdaki 2. madde 5. fıkra ile elektronik ödeme aracı tanımlanmıştır.

(Değişen Fon Ödeme Yasası 2. Madde 5. Fıkra)

Bu yasada “elektronik ödeme aracı”, aşağıdaki maddeleri ifade eder.

1. Mal veya hizmetlerin satın alınması, kiralanması veya sağlanması durumunda, bu ödemelerin belirsiz kişilere karşı kullanılabilir ve ayrıca belirsiz kişilere karşı satın alma ve satış yapılabilir bir mülkiyet değeri (elektronik cihazlar veya diğer nesneler üzerinde elektronik olarak kaydedilen para birimi varlıkları, değerli menkul kıymetler, elektronik kayıt borçları, ön ödemeli ödeme araçları ve bunlara benzer olanlar dahil olmak üzere, kabine düzenlemesi ile belirlenenler (dolaşım ve diğer durumlar dikkate alınarak kabine düzenlemesi ile belirlenenler hariç). Aynı durum bir sonraki maddede geçerlidir.) ve elektronik bilgi işlem organizasyonu kullanılarak transfer edilebilir (üçüncü maddeye göre belirlenenler hariç).

2. Belirsiz kişilere karşı birinci maddede belirtilen mülkiyet değeri ile karşılıklı değişim yapılabilir bir mülkiyet değeri ve elektronik bilgi işlem organizasyonu kullanılarak transfer edilebilir (bir sonraki maddeye göre belirlenenler hariç).

3. Belirli bir güven hakkı

Yukarıdaki 1. maddeye göre gereksinimler aşağıdaki gibi özetlenebilir:

- Belirsiz kişilere karşı ödeme yapılabilir ve belirsiz kişilere karşı karşılıklı değişim yapılabilir

- Elektronik olarak kaydedilebilir ve transfer edilebilir

- Para birimi varlığı olmalıdır (kripto varlıklarla ayrım)

- Değerli menkul kıymetler, elektronik kayıt borçları, ön ödemeli ödeme araçları ve bunlara benzer olanlar dahil olmak üzere, kabine düzenlemesi ile belirlenenler (dolaşım ve diğer durumlar dikkate alınarak kabine düzenlemesi ile belirlenenler hariç) dahil olmamalıdır (ön ödemeli ödeme araçları ile ayrım)

- Belirli bir güven hakkı (3. madde) dahil olmamalıdır

Stablecoinler arasında, para birimi varlığı olarak sınıflandırılan dijital para benzeri olanların, elektronik ödeme aracına dahil olduğu düşünülmektedir.

Ayrıca, ön ödemeli ödeme araçları hakkında, tanım gereği genellikle para iadesi yapılamaz, bu nedenle genellikle elektronik ödeme aracına dahil olmadığı düşünülür, ancak içeriğe bağlı olarak elektronik ödeme aracına dahil olma olasılığı da vardır.

Elektronik Ödeme Aracı İşlemcileri Hakkında

Değişen Fon Ödeme Yasası’nda, 2. madde 10. fıkra ile aşağıdaki gibi elektronik ödeme aracı işlemcileri belirlenmiştir.

(Değişen Fon Ödeme Yasası 2. Madde 10. Fıkra)

Bu yasada “elektronik ödeme aracı işlemleri”, aşağıdaki eylemlerden herhangi birini iş olarak gerçekleştirmeyi ifade eder, “elektronik ödeme aracı değişimi” birinci veya ikinci maddede belirtilen eylemi ifade eder, “elektronik ödeme aracı yönetimi” üçüncü maddede belirtilen eylemi ifade eder.

1. Elektronik ödeme aracının alım satımı veya diğer elektronik ödeme araçları ile değişimi

2. Birinci maddede belirtilen eylemin aracılığı, komisyonculuğu veya temsilciliği

3. Başkaları adına elektronik ödeme aracının yönetilmesi (içeriği dikkate alınarak, kullanıcıların korunmasının eksik olduğu düşünülenler kabine düzenlemesi ile belirlenenler hariç).

Elektronik ödeme aracı işlemcisi olarak kabul edilen durumlarda, kullanıcı koruması ve para aklama gibi konulara karşı gerekli önlemleri almak gerekmektedir. Özel düzenleme içeriği hakkında, gelecekteki gelişmelere dikkat etmek önemlidir.

Değişiklik Yapılan Fon Ödeme Yasası’nda Stablecoin’in Konumu

Bu makalede açıkladığımız gibi, Değişiklik Yapılan Fon Ödeme Yasası’nda (Japon Fon Ödeme Yasası) stablecoin’in konumu aşağıdaki şekilde özetlenebilir.

Stablecoinler arasında, değerini algoritma ile stabil hale getirmeye çalışan kripto varlık tipi olarak adlandırılanlar, kripto varlık olarak düzenlemeye tabidir. Öte yandan, dijital para benzeri stablecoinler, ihraç fiyatı ile aynı tutarda geri ödeme yapma özelliğine sahip olup, elektronik ödeme aracı olarak kabul edilir.

Kripto varlıklarla ilgili olarak, ihraççıya yönelik herhangi bir yasal düzenleme bulunmamaktadır, ancak elektronik ödeme araçlarına ilişkin ihraççı düzenlemeleri bulunduğundan, stablecoin ihraç etmek isteyen işletmelerin bu düzenlemelere uyum sağlamak için maliyetleri göz önünde bulundurması gerekmektedir.

Bu şekilde, stablecoin’in özelliklerine bağlı olarak düzenlemelerin içeriği değişir, bu nedenle dikkatli olunması gerekmektedir.

Özet: Stablecoin’in Hukuki Sorunları Hakkında Danışmak İçin Bir Avukata Başvurun

Yukarıda, stablecoin işlemleri yapan kişilere ve stablecoin ile ilgili işletmeleri yürüten işletme sahiplerine, stablecoin hakkında, değiştirilmiş Japon ‘Elektronik Para Ödeme Yöntemleri Yasası’ ile olan ilişkisini merkeze alarak bir açıklama yaptık.

Kripto varlık tipi stablecoin, bir kripto varlık olarak düzenlemeye tabi olacak, dijital para benzeri stablecoin ise elektronik ödeme yöntemi olarak düzenlemeye tabi olacaktır.

Stablecoin ile ilgili düzenlemeler hakkında, hukuki bilgiye ek olarak, stablecoin ve kripto varlıklar hakkında bilgi de gereklidir. Bu nedenle, stablecoin ile ilgili bir işletme yürütmeyi düşünenlerin, uzman bilgiye sahip bir avukata danışmalarını öneririz.

Büromuz Tarafından Alınan Önlemler

Monolit Hukuk Bürosu, özellikle IT ve hukuk alanlarında yüksek uzmanlığa sahip bir hukuk bürosudur. Büromuz, kripto varlıklar ve blockchain ile ilgili işlerde tam kapsamlı destek sağlar. Ayrıntılar aşağıdaki makalede belirtilmiştir.

Category: IT