Qual a diferença entre STO e ICO? Explicação sobre o conceito de Token de Segurança e o significado de STO

Nos últimos anos, o STO tem sido destacado como um “novo meio de angariação de fundos”.

Com o surgimento de novas tecnologias como a blockchain, e as constantes alterações na regulamentação financeira, como é que a posição legal do conceito de STO, ou do token de segurança que é o seu núcleo, se estabeleceu?

E, em comparação com o conceito de ICO, que também representa um meio de angariação de fundos, de que forma é que o STO é “novo”?

Neste artigo, além de fornecer respostas para as perguntas acima, também explicaremos a importância de discutir o STO na era futura.

O que é STO

STO é a abreviatura de Security Token Offering, que geralmente se refere ao ato de empresas e outras entidades emitirem tokens de segurança para angariar fundos do público.

Embora não exista uma definição legal clara para tokens de segurança, a Associação Japonesa de Tokens de Segurança (STO)[ja] (doravante “Associação Japonesa STO”), uma organização de autorregulação sob a Lei de Negócios Financeiros e Monetários do Japão, tem a seguinte descrição em seu site:

Um token de segurança (Security Token) (doravante “ST”) é considerado um valor que representa os direitos exibidos em títulos de valor, como ações e obrigações, que podem ser transferidos usando uma organização de processamento de informações eletrônicas (muitas vezes expressa como “token”). Para esclarecer que a regulamentação de títulos de valor se aplica a tais STs, os “direitos de exibição de títulos de valor de transferência de registro eletrônico” foram definidos na Lei de Transações de Produtos Financeiros e Ordens Governamentais relacionadas (doravante “Lei de Transações de Produtos Financeiros, etc.”) que entrou em vigor em 1º de maio de 2020 (ano 2 da era Reiwa, 2020 no calendário gregoriano). A angariação de fundos realizada pela emissão de tais STs é geralmente chamada de STO (Security Token Offering) (doravante “STO”).

Associação Japonesa STO|O que é STO?[ja]

Além disso, o site da Associação Japonesa de Tokens de Segurança (JSTA)[ja] (doravante “JSTA”), que é parceira (membro patrocinador) da Associação Japonesa STO, também tem a seguinte descrição:

Um token de segurança é um dos tokens digitais emitidos numa rede blockchain que tem o respaldo de títulos de valor ou outros ativos ou valores. Aproveitando as características do blockchain, é possível transferir os direitos sobre os ativos subjacentes de forma segura e sem fronteiras. Sob a lei japonesa, tipicamente se refere ao que é definido na Lei de Transações de Produtos Financeiros como “direitos de exibição de títulos de valor de transferência de registro eletrônico”, mas na JSTA, também incluímos na definição de token de segurança os tokens que representam os direitos sobre ativos que não estão sujeitos à referida lei e os tokens que exibem tais direitos.

JSTA|Definição de ST e Cobertura da JSTA[ja]

Em outras palavras, os conceitos de “STO” e “token de segurança” podem variar ligeiramente dependendo do interlocutor.

Portanto, neste artigo, seguindo a JSTA, classificaremos os “tokens de segurança” em duas grandes categorias:

- Tokens de segurança legais (ou seja, “direitos de exibição de títulos de valor de transferência de registro eletrônico” sob a Lei de Negócios Financeiros e Monetários, etc.)

- Tokens de segurança de facto (ou seja, tokens que representam direitos sobre ativos que não estão sujeitos à aplicação da Lei de Negócios Financeiros e Monetários, etc., e tokens que exibem tais direitos)

Quando se pensa em STO, é importante distinguir claramente a que tipo de token de segurança se está a referir. Isto porque, se for um token de segurança legal, estará sujeito à regulamentação de divulgação e regulamentação de negócios sob a Lei de Negócios Financeiros e Monetários, enquanto que para tokens de segurança de facto, estas regulamentações não se aplicam, resultando em diferenças significativas nos procedimentos requeridos.

Portanto, a seguir, explicaremos o significado do STO, dividido em tokens de segurança legais e tokens de segurança de facto.

O que são Tokens de Segurança na Lei

Na lei, a segurança (valores mobiliários) é essencialmente o “valor mobiliário” sob a Lei de Negócios Financeiros Japonesa, e um token é expresso na lei como “algo que representa um valor patrimonial que pode ser registado e transferido eletronicamente”.

Neste artigo, o processo eletrónico de representar direitos em tokens é referido como “tokenização”. O processo eletrónico mencionado aqui refere-se principalmente à tecnologia blockchain, mas não se limita a isso.

Então, o conceito que expressa sucintamente o token de segurança na lei é o “direito de representação de valores mobiliários transferíveis eletronicamente”. No entanto, a sua posição legal é um pouco complexa, por isso vamos examiná-la cuidadosamente em ordem.

Posicionamento legal dos “Direitos de Representação de Valores Mobiliários por Transferência de Registos Eletrónicos”

Como é um pouco longo, vamos dividi-lo da seguinte forma:

- “Transferência de Registos Eletrónicos”

- “Direitos de Representação de Valores Mobiliários”

- “Etc.”

Primeiro, “Transferência de Registos Eletrónicos” significa “algo que pode ser registado e transferido eletronicamente”, referindo-se ao que foi mencionado anteriormente como “tokenizado”.

Em seguida, temos os “Direitos de Representação de Valores Mobiliários”. Para entender isto, é necessário compreender corretamente o conceito legal de “valores mobiliários”, que explicaremos a seguir.

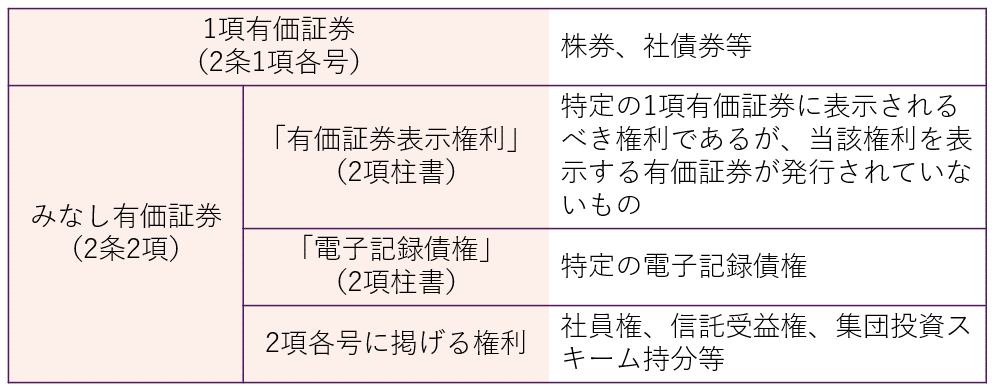

Âmbito dos “Valores Mobiliários”

Os valores mobiliários são um conceito fundamental que define o âmbito de aplicação da Lei Japonesa de Negócios Financeiros e Cambiais (Lei de Negócios Financeiros e Cambiais), mas mesmo quando falamos de valores mobiliários, na Lei de Negócios Financeiros e Cambiais, eles são amplamente classificados em “valores mobiliários do parágrafo 1” e “valores mobiliários presumidos”, e a relação de aplicação de regulamentos de divulgação e regulamentos de negócios varia de acordo com o tipo.

E a perspectiva que distingue os valores mobiliários do parágrafo 1 dos valores mobiliários presumidos é a “alta liquidez”.

Os valores mobiliários do parágrafo 1, que são tipicamente de alta liquidez, estão sujeitos a regulamentos de divulgação como regra, e também estão sujeitos a regulamentos de negócios rigorosos. Por outro lado, os valores mobiliários presumidos, que são tipicamente de baixa liquidez, não estão sujeitos a regulamentos de divulgação como regra, e os regulamentos de negócios também são mais leves em comparação com os valores mobiliários do parágrafo 1.

Os valores mobiliários do parágrafo 1 são tipicamente de alta liquidez porque são emitidos em papel e negociados no mercado, enquanto os valores mobiliários presumidos são considerados de baixa liquidez porque são “direitos abstratos que são considerados valores mobiliários” sem a emissão de um certificado.

Portanto, o “direito de representação de valores mobiliários” refere-se ao direito que normalmente deveria ser representado nos valores mobiliários listados no parágrafo 1, no caso de não ser emitido em papel (em outras palavras, emitido eletronicamente).

No entanto, no que diz respeito a estes direitos emitidos eletronicamente, o problema é que existe um conceito separado na Lei de Negócios Financeiros e Cambiais chamado “direito de transferência de registo eletrónico”, por isso é necessário explicar isto também.

Relação com os “Direitos de Transferência de Registos Eletrónicos”

Os STO são frequentemente descritos como um “novo meio de angariação de fundos”, caracterizando-se pela tokenização de direitos que não necessariamente pertencem a tipos existentes de valores mobiliários.

A Lei dos Serviços Financeiros do Japão (Lei dos Serviços Financeiros Japonesa) tem uma disposição abrangente, o artigo 2, parágrafo 2, item 5, que define os limites de sua aplicação, de modo a poder lidar com esses novos produtos financeiros. Geralmente, os direitos listados neste item são chamados de “participações em esquemas de investimento coletivo”.

Além disso, a Lei dos Serviços Financeiros do Japão regula os direitos tokenizados, incluindo as participações em esquemas de investimento coletivo listados no artigo 2, parágrafo 2, como “Direitos de Transferência de Registos Eletrónicos”.

Portanto, os “Direitos de Representação de Valores Mobiliários” e os “Direitos de Transferência de Registos Eletrónicos” têm em comum a tokenização de direitos, mas diferem nos direitos que são objeto de tokenização.

Se os direitos se enquadram nos Direitos de Transferência de Registos Eletrónicos, mesmo que sejam valores mobiliários considerados que normalmente não estão sujeitos a regulamentos de divulgação devido à sua baixa liquidez, eles são tratados como valores mobiliários do parágrafo 1 para fins de aplicação de regulamentos de divulgação (Lei dos Serviços Financeiros do Japão, Artigo 2, Parágrafo 3). Esta é uma característica única (além disso, o Artigo 28, Parágrafo 1, Item 1 da Lei dos Serviços Financeiros do Japão também trata os Direitos de Transferência de Registos Eletrónicos como valores mobiliários do parágrafo 1 para fins de aplicação de regulamentos de negócios).

Nesta lei, “oferta de valores mobiliários” refere-se à solicitação de inscrição para aquisição de valores mobiliários recém-emitidos (incluindo atos semelhantes definidos por decreto do Gabinete (referidos no próximo parágrafo como “atos semelhantes à solicitação de aquisição”). Aquiinafter referido como “solicitação de aquisição”) que se relaciona com os valores mobiliários listados no parágrafo 1 ou os direitos de representação de valores mobiliários que são considerados valores mobiliários de acordo com as disposições do parágrafo anterior, direitos de obrigações de registos eletrónicos específicos ou os direitos listados no mesmo parágrafo (limitado aos casos em que são representados por valor patrimonial que pode ser transferido usando uma organização de processamento de informações eletrónicas (limitado ao que é registrado por meios eletrónicos em equipamentos eletrónicos ou outros objetos). Exceto nos casos definidos por decreto do Gabinete, levando em consideração a liquidez e outras circunstâncias. Aquiinafter referido como “Direitos de Transferência de Registos Eletrónicos”).

Lei dos Serviços Financeiros do Japão, Artigo 2, Parágrafo 3

Existem duas razões para a estrutura única da regulamentação dos Direitos de Transferência de Registos Eletrónicos.

Uma é que é difícil listar individualmente em texto claro juntamente com outros valores mobiliários devido à alta flexibilidade do design do token. A outra é que, embora os Direitos de Transferência de Registos Eletrónicos possam ser incluídos no conceito de participações em esquemas de investimento coletivo, eles seriam classificados como valores mobiliários do parágrafo 2, que não estão sujeitos a regulamentos de divulgação, e não poderiam lidar com a alta liquidez dos tokens que são negociados na blockchain.

A razão pela qual a definição de Direitos de Transferência de Registos Eletrónicos é colocada na definição de “oferta de valores mobiliários”, que define o escopo de aplicação dos regulamentos de divulgação, em vez da definição de valores mobiliários, é por causa disso.

Embora não seja detalhado aqui, os itens que são excluídos dos Direitos de Transferência de Registos Eletrónicos por decreto do Gabinete são tratados como valores mobiliários considerados, mesmo que sejam emitidos eletronicamente (Decreto do Gabinete que define o Artigo 2 da Lei dos Serviços Financeiros do Japão, Artigo 9, Parágrafo 2).

O que são “Direitos de Valores Mobiliários Transferíveis por Registo Eletrónico e afins”

Com base no acima exposto, vamos confirmar a posição dos “Direitos de Valores Mobiliários Transferíveis por Registo Eletrónico e afins” na Lei de Negócios de Ouro (Lei Japonesa de Negócios de Ouro).

Na verdade, o conceito de “Direitos de Valores Mobiliários Transferíveis por Registo Eletrónico e afins” não é definido na regra principal da Lei de Negócios de Ouro, mas na “Portaria do Gabinete sobre o Negócio de Transações de Produtos Financeiros” (doravante “Portaria do Gabinete”) (Portaria do Gabinete, Artigo 1, Parágrafo 4, Item 17).

De acordo com isso, “Direitos de Valores Mobiliários Transferíveis por Registo Eletrónico e afins” são “direitos prescritos no Artigo 29-2, Parágrafo 1, Item 8 da Lei de Negócios de Ouro” (como segue).

Direitos considerados como valores mobiliários de acordo com as disposições do Parágrafo 2 do Artigo 2 (limitado àqueles que são particularmente necessários para o interesse público ou a proteção do investidor, levando em consideração o método de registo ou transferência desses direitos e outras circunstâncias, e são prescritos pela Portaria do Gabinete).

Lei de Negócios de Ouro, Artigo 29-2, Parágrafo 1, Item 8

Em outras palavras, são aqueles que foram tokenizados entre os “valores mobiliários considerados” (Artigo 6-3 da Portaria do Gabinete).

O termo “e afins” é usado porque o objeto da tokenização inclui todos os “valores mobiliários considerados”, incluindo os direitos de valores mobiliários. Em outras palavras, “Direitos de Valores Mobiliários Transferíveis por Registo Eletrónico e afins” também incluem “Direitos de Transferência por Registo Eletrónico”.

Além disso, o conceito de “Direitos de Valores Mobiliários Transferíveis por Registo Eletrónico e afins” é regulado pela Portaria do Gabinete, porque, como mencionado acima, o conceito de tokenização é regulado nas cláusulas relacionadas à divulgação, e também para aplicar regulamentos específicos (como o Artigo 29-2, Parágrafo 1, Item 8 da Lei de Negócios de Ouro) que surgem com a tokenização na aplicação da regulamentação do negócio.

O significado do STO utilizando tokens de segurança legal

Como mencionado acima, o STO que utiliza tokens de segurança legal, ao cumprir com as rigorosas regulamentações financeiras, garante até certo ponto a credibilidade do emissor aos olhos dos investidores. No entanto, o processo requer tempo, tornando difícil a rápida captação de fundos, que é uma das suas características distintivas.

O que são, de facto, os tokens de segurança

Por outro lado, ao considerar o significado de STO, não podemos ignorar os tokens de segurança de facto.

Como mencionado anteriormente, os tokens de segurança de facto são aqueles que tokenizam direitos sobre ativos que não estão sujeitos a leis como a Lei de Negócios Financeiros do Japão, e tokens que representam esses direitos.

De acordo com a classificação da JSTA (Associação Japonesa de STO), isto refere-se à parte coberta apenas pelos “STs no sentido amplo” no diagrama abaixo (“tokens que representam direitos sobre ativos além dos mencionados acima”).

Além disso, as quotas de investimento baseadas na Lei Japonesa de Negócios Conjuntos Específicos de Imóveis (doravante “Lei de Negócios Conjuntos Específicos”) não são consideradas “valores mobiliários”, pois são explicitamente excluídas das quotas de esquemas de investimento coletivo (Artigo 2, Parágrafo 2, Item 5 da Lei de Negócios Financeiros). No entanto, eles têm a natureza de quotas de esquemas de investimento coletivo (investimento) e aplicam algumas das disciplinas da Lei de Negócios Financeiros, como o princípio da adequação e a proibição de compensação de perdas (Artigo 21-2 da Lei de Negócios Conjuntos Específicos). Portanto, eles também podem ser amplamente considerados tokens de segurança em termos legais.

Por outro lado, quando se levanta fundos vendendo direitos como membros ou créditos monetários que foram projetados para não estar sujeitos à Lei de Negócios Financeiros, à Lei de Serviços de Pagamento ou a outras regulamentações legais, esses produtos financeiros, embora tenham uma natureza essencialmente próxima ao investimento, não têm obrigações legais de divulgação de informações ou condições de emissão, e são deixados ao contrato livre entre as partes.

Organizações de auto-regulação sob a Lei de Negócios Financeiros, como a Associação Japonesa de STO, estabelecem normas de um nível mais alto do que a lei para complementar a lei em relação a esses produtos financeiros de facto que não estão sujeitos à regulamentação legal, visando a confiança no mercado e a proteção dos investidores.

Especialmente em relação a novos meios de angariação de fundos como STOs, o papel desempenhado por organizações de auto-regulação pode ser considerado significativo.

O significado do STO utilizando tokens de segurança de facto

O STO que utiliza tokens de segurança de facto, ao contrário do STO que utiliza tokens de segurança legais, não está sujeito a regulamentos financeiros rigorosos, permitindo assim a captação de fundos de forma simples e rápida.

Contudo, por outro lado, como a credibilidade do emissor não é garantida institucionalmente, por vezes podem ser observados casos fraudulentos. Este foi o problema com o ICO.

O que é um ICO

ICO é a sigla para Initial Coin Offering, que geralmente se refere ao ato de empresas e outras entidades emitirem tokens eletrónicos (doravante “tokens ICO”) para angariar criptoativos (moedas virtuais) do público.

Assim, enquanto os tokens ICO são um meio de angariação de fundos simples e rápido para os emissores, são também um produto financeiro de alto risco para os investidores. No entanto, devido à expectativa de que as moedas recém-emitidas iriam disparar em valor, o número de ICOs aumentou explosivamente em todo o mundo.

Contudo, devido à incerteza sobre se a regulamentação legal se aplicaria à angariação de fundos na forma de criptoativos, a credibilidade dos emissores não pôde ser garantida, e houve casos de fraude.

Por isso, no Japão, com a revisão da Lei de Negócios Financeiros e Cambiais (Lei de Negócios Financeiros e Cambiais, Artigo 2-2) no primeiro ano da era Reiwa (2019), foi explicitamente estabelecido que a regulamentação desta lei também se aplicaria à angariação de fundos na forma de criptoativos. Além disso, com a introdução de uma nova disciplina na Lei de Negócios Financeiros e Cambiais para os tokens ICO de investimento como os referidos “direitos de transferência de registos eletrónicos”, várias regulamentações relacionadas com valores mobiliários passaram a aplicar-se também aos ICOs.

Artigo relacionado: Regulamentação legal dos ICOs e como realizá-los legalmente[ja]

Diferença entre ICO e STO

Como mencionado acima, como resultado da aplicação de várias regulamentações sobre valores mobiliários para tokens ICO de investimento, atualmente, os tokens ICO de investimento são considerados tokens de segurança em termos legais. Portanto, pode-se dizer que não há diferença substancial entre STO e ICO.

No entanto, além dos tokens ICO de “investimento”, existem outros tipos, como “direitos diversos” e “sem direitos”. Para estes, as regulamentações da Lei de Liquidação de Fundos de Câmbio de Criptoativos, entre outras, são aplicáveis. Portanto, neste ponto, pode-se dizer que há uma diferença entre STO e ICO.

Contudo, se a essência de um STO é estar sujeito à regulamentação financeira, não há necessidade de introduzir o conceito ambíguo de STO, basta utilizar os conceitos legais mencionados anteriormente. Especialmente agora que não há diferença substancial entre STO e ICO, isso é ainda mais verdadeiro.

Finalmente, vamos considerar o significado de discutir o conceito de STO na era futura.

Resumo: A importância de discutir o conceito de STO

Como mencionado anteriormente, o conceito de STO não é necessariamente algo que possa ser entendido de forma unificada através de conceitos legais. O facto de a JSTA (Associação Japonesa de Tokens de Segurança) cobrir não apenas os tokens de segurança legais, mas também os tokens de segurança de facto, ilustra bem isso.

Anteriormente, havia uma tendência para considerar a conformidade com a regulamentação financeira como a essência do STO em comparação com o ICO. No entanto, como explicado neste artigo, não devemos ter medo de mal-entendidos, a questão de se um STO está ou não em conformidade com a regulamentação financeira já não é um ponto de vista importante.

Os desafios trazidos pela introdução dos conceitos de ICO e STO são, em grande medida, o que as novas tecnologias como a blockchain tornam possível e como utilizá-las. No contexto do financiamento, o desafio é continuar a pensar sobre que tipo de design de sistema pode existir para responder rapidamente às necessidades de financiamento (especialmente pequenas) que não apareceram no mercado de capitais até agora, mantendo a justiça e a equidade do mercado.

O conceito de STO tem importância contínua para discussão como um conceito instrumental para abrir o caminho para o mercado de capitais em resposta às necessidades de financiamento que a preparação legal não consegue acompanhar.

Apresentação das medidas adotadas pelo nosso escritório

O escritório de advocacia Monolis é especializado em IT, particularmente na intersecção entre a Internet e a lei. Por exemplo, analisamos white papers estrangeiros, investigamos a legalidade de implementar os seus esquemas no Japão, e elaboramos white papers e contratos. Oferecemos um apoio completo para negócios relacionados com criptoativos e blockchain. Os detalhes estão descritos no artigo abaixo.

Category: IT