STO与ICO的区别是什么?关于安全令牌的概念和STO的意义进行解说

近年来,“新型融资手段”STO(Security Token Offering)受到了广泛关注。

随着区块链等新技术的兴起以及金融法规的连续修订,STO或其核心的安全令牌(Security Token)的法律地位究竟如何确立呢?

同时,与同为融资手段的ICO(Initial Coin Offering)相比,STO究竟在何种意义上是“新型”的呢?

本文将回答上述问题,并探讨在未来时代讨论STO的意义。

什么是STO

STO是Security Token Offering(证券型代币发行)的缩写,通常指的是企业等发行证券型代币,向公众筹集资金的行为。

关于证券型代币的定义,虽然在法律上没有明确的定义,但在金融商品交易法上的自律组织——一般社团法人日本STO协会[ja](以下简称“日本STO协会”)的官方网站上有如下描述:

所谓的证券型代币(Security Token,以下简称“ST”),是指将股票或债券等有价证券上所表示的权利,通过电子信息处理组织转移的财产价值(通常也称为“代币”)。为了明确这类ST适用有价证券法规,2020年5月1日(令和2年)实施了修订后的金融商品交易法及相关政府令(以下简称“金融商品交易法等”),其中定义了“电子记录转移有价证券表示权利等”。发行这类ST进行资金筹集的行为,统称为STO(Security Token Offering,以下简称“STO”)。

日本STO协会|什么是STO?[ja]

此外,日本STO协会的合作伙伴(支持会员)——一般社团法人日本证券型代币协会[ja](以下简称“JSTA”)的官方网站上也有如下描述:

证券型代币是在区块链网络上发行的数字代币中,有有价证券或其他资产、价值支撑的代币。利用区块链的特性,可以无国界且安全地转移对背后资产的权利。在日本法律上,典型的是被金融商品交易法定义为“电子记录转移有价证券表示权利等”的代币,但JSTA的定义还包括了不适用该法律的资产等权利的代币化产品及表示这些权利的代币。

JSTA|ST的定义及JSTA的覆盖范围[ja]

也就是说,“STO”和“证券型代币”这些概念,根据论者的不同,所指涵盖的范围可能会有所不同。

因此,本文将根据JSTA的分类,将“证券型代币”大致分为以下两类:

- 法律上的证券型代币(即金融商品交易法上的“电子记录转移有价证券表示权利等”等)

- 事实上的证券型代币(即不适用金融商品交易法等法律的资产等权利的代币化产品及表示这些权利的代币)

在考虑STO时,明确区分是哪一类证券型代币非常重要。因为如果属于法律上的证券型代币,就会受到金融商品交易法的披露规制和业务规制等;而对于事实上的证券型代币,则不受这些规制,因此所需的程序等会有很大差异。

因此,下文将分别对法律上的证券型代币和事实上的证券型代币进行解释,阐述各自STO的意义。

什么是法律上的安全令牌

在法律上,所谓的安全(证券)指的是金融商品交易法(日本金融商品交易法)中的“有价证券”。而令牌(Token)在法律上被定义为“权利可以通过电子方式记录和转移的财产价值的表示”。

在本文中,我们将权利表示在令牌上的电子处理称为“令牌化”。这里所说的电子处理主要指的是区块链技术,但并不仅限于此。

法律上的安全令牌可以简洁地表述为“电子记录转移有价证券表示权利等”的概念。然而,其法律地位相当复杂,因此我们将按顺序仔细探讨。

《电子记录转移有价证券表示权利等》的法律定位

由于内容较长,我们将其分解如下:

- “电子记录转移”

- “有价证券表示权利”

- “等”

首先,“电子记录转移”指的是可以“电子化记录与转移”的意思,它指的是前文提到的“代币化”资产。

接下来是“有价证券表示权利”,在此之前,我们需要准确理解“有价证券”这一法律概念,因此下面将进行详细解释。

「有价证券」的范围

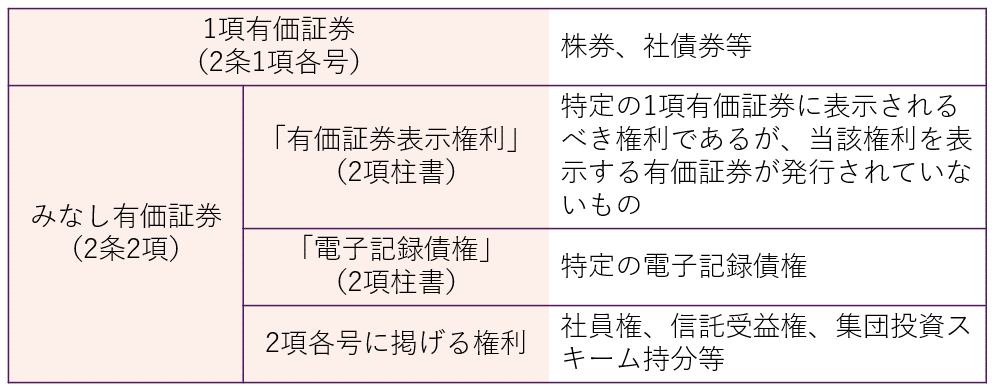

有价证券是决定《日本金融商品交易法》(金商法)适用范围的基本概念。然而,所谓的有价证券在金商法上分为“第一项有价证券”和“视同有价证券”两大类,根据类型的不同,适用的披露规制和业务规制也有所区别。

区分第一项有价证券和视同有价证券的视角是“流通性的高低”。

具有典型高流通性的第一项有价证券,原则上适用披露规制,并在业务规制上受到严格的管控。另一方面,典型流通性较低的视同有价证券,原则上不适用披露规制,其业务规制相比第一项有价证券也较为宽松。

第一项有价证券是因为有价证券以纸面形式发行并在市场上交易,所以典型地具有高流通性;而视同有价证券则是因为没有发行纸面,而是将“权利这一抽象概念视为有价证券”,因此典型地流通性较低。

换言之,“有价证券表示权利”指的是,本应在第一项各号中列出的有价证券上表示的权利,如果没有以纸面形式发行(简单来说,以电子形式发行)时的相关权利。

然而,关于以电子形式发行的权利,麻烦的是,《日本金融商品交易法》上存在着一个名为“电子记录转移权利”的不同概念,因此也需要对此进行说明。

与“电子记录转移权利”的关系

STO(Security Token Offering)常被描述为“新的融资手段”,其特点在于将不一定属于现有有价证券类型的权利进行代币化。

《日本金融商品交易法》(以下简称金商法)为了能够适应这类新型金融产品,设立了第2条第2款第5号这一包括性规定,作为其适用范围的外围界定。通常,该款所列举的权利被称为“集团投资计划份额”。

金商法规定,包括集团投资计划份额在内的第2条第2款各号所列举的权利,若被代币化,则被规范为“电子记录转移权利”。

也就是说,“有价证券表示权利”与“电子记录转移权利”在代币化权利这一点上是共通的,但代币化的目标权利存在差异。

若属于电子记录转移权利,即使本来流通性较低、不适用披露规制的假定有价证券,也会在披露规制的适用上被视为第1款有价证券(金商法第2条第3款)。这是其特殊性所在(另外,金商法第28条第1款第1号也将电子记录转移权利在业务规制的适用上与第1款有价证券同等对待)。

在本法律中,“有价证券的募集”是指,对新发行的有价证券的取得申请进行招揽(包括内阁府令所规定的与此类似的行为(以下称为“取得招揽类似行为”))。以下简称“取得招揽”。其中,如果该取得招揽涉及第一款各号所列的有价证券或前款规定视同有价证券的有价证券表示权利、特定电子记录债权或前款(※作者注:第2条第2款)各号所列的权利(在电子信息处理组织的帮助下可以转移的财产价值(限于以电子方式记录在电子设备或其他物品上的)。考虑到流通性等情况,内阁府令另有规定的除外。以下简称“电子记录转移权利”)的情况下,适用第一号和第二号。如果该取得招揽涉及前款规定视同有价证券的前款各号所列的权利(不包括电子记录转移权利。以下简称“第2款有价证券”),则适用第三号。

金商法第2条第3款

电子记录转移权利之所以具有这样特殊的规制结构,原因有二。

一是因为代币设计的自由度较高,难以像其他有价证券那样明文单独列举。二是电子记录转移权利虽然可以包含在集团投资计划份额概念中,但这样会被定位为不适用披露规制的第2款有价证券,由于其在区块链上交易而具有较高流通性的代币特性,这样的定位无法适应。

电子记录转移权利的定义被放置在“有价证券的募集”定义规定中,而非有价证券的定义规定中,也是出于这个原因。

此处不详述,但根据内阁府令排除在电子记录转移权利之外的情况,即使是电子方式发行的,也会像通常的假定有价证券一样处理(金融商品交易法第二条关于定义的内阁府令第9条之2)。

所谓的“电子记录转移有价证券表示权利等”是什么

在这些前提下,让我们确认一下“电子记录转移有价证券表示权利等”在《日本金融商品交易法》(以下简称“金商法”)中的定位。

实际上,“电子记录转移有价证券表示权利等”的概念,并非《金商法》的基本规则,而是在《关于金融商品交易业务的内阁府令》(以下简称“业府令”)中定义的(业府令第1条第4款第17号)。

根据该定义,“电子记录转移有价证券表示权利等”是指“《金商法》第29条之2第1款第8号规定的权利”(如下)。

根据第二条第二款的规定被视为有价证券的权利(仅限于考虑到该权利相关的记录或转移方法以及其他情况,为了公共利益或投资者保护特别必要的,由内阁府令规定的情况。)

《金商法》第29条之2第1款第8号

也就是说,它是指被视为有价证券的权利中被代币化的部分(业府令第6条之3)。

之所以使用“等”字,是因为代币化的对象包括整个被视为有价证券的权利,其中就包括有价证券表示权利。也就是说,“电子记录转移有价证券表示权利等”包括了“电子记录转移权利”。

另外,之所以“电子记录转移有价证券表示权利等”的概念在业府令中受到规范,正如上文所述,是因为代币化的概念在披露规制相关条款中受到规范,并且在业规制的适用中,也因代币化而带来特有的规制(如《金商法》第29条之2第1款第8号等)。

利用法律安全令牌的STO的意义

正如上述,利用法律安全令牌的STO(Security Token Offering)因遵循严格的金融监管,从投资者的角度看,可以在一定程度上保证发行方的信誉。然而,相对的,由于手续过程耗时,这就使得快速筹集资金变得较为困难。

事实上的证券型代币是什么

另一方面,在考虑STO(证券型代币发行)的意义时,我们不能忽视事实上的证券型代币。

如前所述,事实上的证券型代币指的是那些不受《金融商品交易法》等法律适用的资产等权利的代币化,以及表示这些权利的代币。

如果按照JSTA(日本STO协会)的分类,它仅被包含在下图的“广义的ST”中(“上述以外资产权利的代币化”部分)。

值得注意的是,根据《不动产特定共同事业法》(以下简称“不特法”)的出资持分,虽然明文排除在《金融商品交易法》第2条第2款第5号之外,因此不被视为“有价证券”,但基本上具有集团投资计划持分的性质(投资性),并且部分适用《金融商品交易法》的规定,如适当性原则和禁止损失补偿等(《不特法》第21条之2),因此也可以广泛地被视为法律上的证券型代币。

另一方面,当通过销售设计为不适用《金融商品交易法》、《资金结算法》或其他法律法规的会员权、金钱债权等权利来筹集资金时,这些金融产品虽然实质上具有与投资相近的性质,但不受法定的信息披露义务或发行条件等约束,而是留给当事人之间的自由合同。

像日本STO协会这样的《金融商品交易法》上的自律组织,通过为这些不受法规制的事实上的金融产品设定比法律更高水平的规范,从而补充法律,确保市场的信任和投资者的保护。

特别是对于STO这样的新型资金筹集方式,自律组织所发挥的作用可谓重大。

实际上使用安全令牌的STO的意义

实际上使用安全令牌的STO(Security Token Offering),与法律上使用安全令牌的STO相反,不受严格金融监管的约束,因此能够简便、迅速地筹集资金。

然而,另一方面,由于发行方的信誉性没有制度性的保障,有时也会出现欺诈性的情况。这一问题在ICO(Initial Coin Offering)中尤为突出。

什么是ICO

ICO是Initial Coin Offering(首次币发行)的缩写,通常指的是企业等发行电子代币(以下简称“ICO代币”),从公众那里筹集加密资产(虚拟货币)的行为。

ICO代币对于发行者来说,是一种简便、快速的大额资金筹集手段;而对于投资者来说,则是一种风险较高的金融产品。当时,新发行的代币价格不断飙升,伴随着人们的期待,ICO的数量在全球范围内爆炸性增长。

然而,由于对于以加密资产出资的资金筹集形式是否适用法律规制不明确,发行者的信誉无法得到保证,也出现了诈骗案件。

因此,在日本,根据令和元年(2019年)对金融商品交易法(日本金融商品交易法)的修正,明确了以加密资产出资的资金筹集形式也适用金融商品交易法的规制(金融商品交易法第2条之2),并且投资型ICO代币作为“电子记录转移权利”在金融商品交易法上被新规定,从而使得ICO也受到了有关有价证券的各种规制。

ICO与STO的区别

正如上述,由于投资型ICO代币受到了各种有关证券的法规的影响,现在投资型ICO代币在法律上已经被视为证券代币。因此,在这个范围内,STO与ICO的实质差异已经不存在了。

另外,ICO代币除了“投资型”之外,还有“其他权利型”和“无权利型”等分类。由于这些分类受到了加密资产交换业务等资金结算法的规制,因此在这一点上,STO与ICO是存在差异的。

然而,如果说受金融监管是STO的本质,那么就没有必要特别提出STO这个不明确的概念,使用前述的法律概念已经足够。特别是在STO与ICO的实质差异已经消失的现在,更是如此。

因此,最后让我们思考一下,在未来的时代中,特意讨论STO这一概念的意义。

总结:敢于讨论STO概念的意义

如前所述,STO(Security Token Offering)这一概念,并不是总能够通过法律概念统一理解的。日本证券代币协会(Japanese Security Token Association, JSTA)不仅涵盖了法律上的证券代币,也包括了事实上的证券代币,这一点很好地说明了这个情况。

曾经有观点认为,与ICO(Initial Coin Offering)相比,STO的本质在于遵守金融监管。然而,正如本文所解释的,如果不怕误解的话,可以说,是否遵守金融监管对于STO来说已不再是一个重要的视角。

ICO和STO概念的出现带来的挑战,在于新技术如区块链能够实现什么,以及我们应该如何利用这些技术。如果放在资金筹集的语境中,问题就变成了:为了迅速响应市场上尚未出现的(尤其是小额的)资金需求,同时保持市场的公正与公平,我们应该考虑哪些制度设计。

STO这一概念作为一种工具性概念,对于那些法律制度尚未跟上的资金需求,为其开辟进入资本市场的道路,因此讨论STO的意义在未来仍然存在。

本所提供的对策指南

Monolith律师事务所是一家在IT领域,尤其是互联网和法律方面具有高度专业性的律师事务所。例如,我们会解读海外的白皮书,并研究其在日本实施的合法性,同时为涉及加密资产和区块链的业务提供全面支持,包括撰写白皮书和合同文件等。详细内容请参阅下文。

Category: IT