Was ist der Unterschied zwischen STO und ICO? Erklärung des Konzepts von Sicherheitstoken und der Bedeutung von STO

In den letzten Jahren hat das STO als “neue Finanzierungsquelle” viel Aufmerksamkeit erregt.

Mit dem Aufkommen neuer Technologien wie der Blockchain und den damit einhergehenden Änderungen in der Finanzregulierung, wie steht es um die rechtliche Position des STO oder des zentralen Konzepts der Sicherheitstoken?

Und inwiefern ist es im Vergleich zum Konzept des ICO, das ebenfalls eine Finanzierungsquelle darstellt, “neu”?

In diesem Artikel bereiten wir Antworten auf die oben genannten Fragen vor und erläutern die Bedeutung der Diskussion über STO in der kommenden Zeit.

Was ist STO?

STO steht für Security Token Offering, eine Abkürzung, die aus den Anfangsbuchstaben dieses Begriffs stammt. Allgemein gesprochen bezeichnet es den Akt, bei dem Unternehmen und dergleichen Sicherheitstoken ausgeben, um Gelder von der Öffentlichkeit zu beschaffen.

Es gibt keine klare gesetzliche Definition für Sicherheitstoken, aber auf der Website der Japanischen Gesellschaft für Sicherheitstoken (Japan STO Association)[ja] (im Folgenden “Japan STO Association”) gibt es folgende Beschreibung:

Sicherheitstoken (Security Token) (im Folgenden “ST”) sind im Wesentlichen Rechte, die auf Wertpapieren wie Aktien und Anleihen angezeigt werden und die durch elektronische Informationsverarbeitungsorganisationen übertragen werden können. Diese Rechte werden oft als “Token” bezeichnet und haben einen materiellen Wert. Um zu klären, dass auch auf solche ST Wertpapierregulierungen anwendbar sind, wurde der Begriff “elektronische Aufzeichnungsübertragung von Wertpapierrechten usw.” in dem am 1. Mai 2020 (2020 im Gregorianischen Kalender) in Kraft getretenen überarbeiteten Gesetz über Finanzinstrumente und Transaktionen und den damit verbundenen Regierungserlassen (im Folgenden “Gesetz über Finanzinstrumente und Transaktionen usw.”) definiert. Die Ausgabe solcher ST zur Beschaffung von Geldern wird allgemein als STO (Security Token Offering) (im Folgenden “STO”) bezeichnet.

Japan STO Association|Was ist STO?[ja]

Darüber hinaus gibt es auf der Website der Japanischen Gesellschaft für Sicherheitstoken (JSTA)[ja] (im Folgenden “JSTA”), einem Partner der Japan STO Association, folgende Beschreibung:

Sicherheitstoken sind digitale Token, die auf einem Blockchain-Netzwerk ausgegeben werden und die durch Wertpapiere oder andere Vermögenswerte oder Werte abgesichert sind. Sie nutzen die Eigenschaften der Blockchain, um Rechte an den zugrunde liegenden Vermögenswerten sicher und grenzüberschreitend zu übertragen. Im japanischen Recht bezieht sich dies typischerweise auf “elektronische Aufzeichnungsübertragung von Wertpapierrechten usw.” wie im Gesetz über Finanzinstrumente und Transaktionen definiert. Die JSTA beinhaltet jedoch auch Token, die Rechte an Vermögenswerten, die nicht unter dieses Gesetz fallen, und Token, die solche Rechte anzeigen, in ihrer Definition von Sicherheitstoken.

JSTA|Definition von ST und Abdeckung durch JSTA[ja]

Das heißt, Konzepte wie “STO” und “Sicherheitstoken” können je nach Diskutant unterschiedliche Bedeutungen haben.

In diesem Artikel werden wir daher zunächst der JSTA folgen und “Sicherheitstoken” in zwei große Kategorien unterteilen:

- Gesetzliche Sicherheitstoken (d.h. “elektronische Aufzeichnungsübertragung von Wertpapierrechten usw.” gemäß dem Gesetz über Finanzinstrumente und Transaktionen)

- Tatsächliche Sicherheitstoken (d.h. Token, die Rechte an Vermögenswerten, die nicht unter das Gesetz über Finanzinstrumente und Transaktionen fallen, und Token, die solche Rechte anzeigen)

Wenn wir über STO nachdenken, ist es wichtig, klar zwischen diesen beiden Arten von Sicherheitstoken zu unterscheiden. Denn wenn es sich um gesetzliche Sicherheitstoken handelt, gelten die Offenlegungs- und Geschäftsregulierungen des Gesetzes über Finanzinstrumente und Transaktionen, während diese Regulierungen nicht für tatsächliche Sicherheitstoken gelten. Daher gibt es große Unterschiede in den erforderlichen Verfahren.

Daher werden wir im Folgenden die Bedeutung von STO für gesetzliche Sicherheitstoken und tatsächliche Sicherheitstoken separat erläutern.

Was sind rechtliche Sicherheitstoken?

Rechtlich gesehen sind Sicherheiten (Wertpapiere) im Wesentlichen “wertvolle Wertpapiere” nach dem japanischen Wertpapier- und Börsengesetz (Japanese Financial Instruments and Exchange Act), und Token sind rechtlich gesehen “Dinge, die einen materiellen Wert darstellen, bei dem Rechte elektronisch aufgezeichnet und übertragen werden können”.

In diesem Artikel bezeichnen wir den elektronischen Prozess zur Darstellung von Rechten auf einem Token als “Tokenisierung”. Der hier gemeinte elektronische Prozess bezieht sich hauptsächlich auf die Blockchain-Technologie, ist aber nicht darauf beschränkt.

Und die rechtlichen Sicherheitstoken werden prägnant als “Rechte zur Darstellung von elektronisch übertragbaren Wertpapieren” bezeichnet. Die rechtliche Positionierung ist jedoch etwas kompliziert, daher werden wir sie Schritt für Schritt sorgfältig betrachten.

Die rechtliche Einordnung von “Elektronische Übertragung von Wertpapierdarstellungsrechten und Ähnlichem”

Da dies etwas komplex ist, lassen Sie uns es in folgende Teile zerlegen:

- “Elektronische Übertragung”

- “Wertpapierdarstellungsrechte”

- “und Ähnliches”

Zunächst bedeutet “Elektronische Übertragung” etwas, das “elektronisch aufgezeichnet und übertragen werden kann”, und bezieht sich auf das zuvor erwähnte “Tokenisierte”.

Als nächstes kommen die “Wertpapierdarstellungsrechte”. Um dies zu verstehen, ist es notwendig, das rechtliche Konzept der “Wertpapiere” korrekt zu verstehen. Daher werden wir dies im Folgenden erläutern.

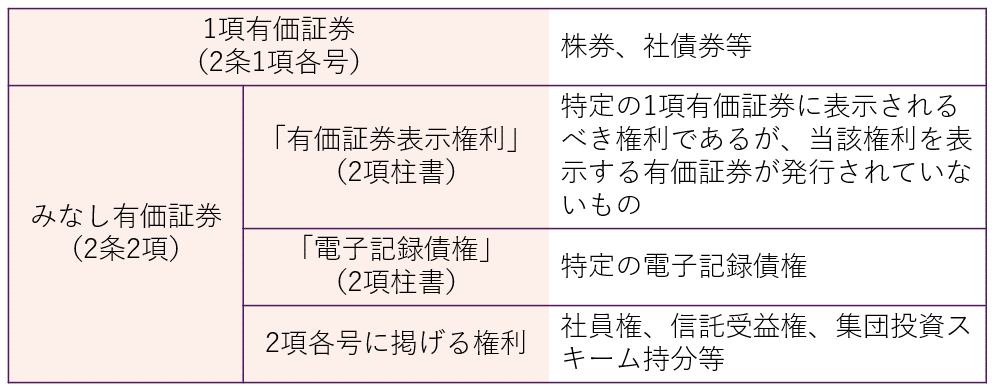

Bereich der “Wertpapiere”

Wertpapiere sind ein grundlegendes Konzept, das den Anwendungsbereich des japanischen “Financial Instruments and Exchange Act” (Finanzinstrumente- und Börsengesetz) definiert. Unter dem Begriff Wertpapiere werden im Gesetz jedoch zwei große Kategorien unterschieden: “Absatz 1 Wertpapiere” und “angenommene Wertpapiere”. Je nach Typ unterscheiden sich die Anwendungen von Offenlegungs- und Geschäftsregulierungen.

Der Unterschied zwischen Absatz 1 Wertpapieren und angenommenen Wertpapieren liegt in ihrer “Liquidität”.

Typischerweise haben Absatz 1 Wertpapiere, die eine hohe Liquidität aufweisen, grundsätzlich Offenlegungsregulierungen zu erfüllen und unterliegen strengen Geschäftsregulierungen. Auf der anderen Seite haben angenommene Wertpapiere, die typischerweise eine geringere Liquidität aufweisen, grundsätzlich keine Offenlegungsregulierungen zu erfüllen und die Geschäftsregulierungen sind im Vergleich zu Absatz 1 Wertpapieren lockerer.

Absatz 1 Wertpapiere haben typischerweise eine hohe Liquidität, da sie in Papierform ausgegeben und auf dem Markt gehandelt werden. Angenommene Wertpapiere hingegen, bei denen “Rechte, die abstrakte Konzepte sind, als Wertpapiere angesehen werden”, obwohl kein Papier ausgegeben wird, gelten typischerweise als weniger liquide.

Mit anderen Worten, “Wertpapierdarstellungsrechte” beziehen sich auf die Rechte, die normalerweise in Absatz 1 aufgeführt sind und auf Wertpapieren dargestellt werden sollten, wenn sie nicht in Papierform ausgegeben werden (kurz gesagt, wenn sie elektronisch ausgegeben werden).

Bei diesen elektronisch ausgegebenen Rechten gibt es jedoch das Problem, dass es im Financial Instruments and Exchange Act ein anderes Konzept namens “elektronische Aufzeichnungsübertragungsrechte” gibt, das ebenfalls erläutert werden muss.

Die Beziehung zu “elektronischen Übertragungsrechten”

STOs (Security Token Offerings) zeichnen sich dadurch aus, dass sie Rechte tokenisieren, die nicht unbedingt zu bestehenden Wertpapieren gehören, und werden oft als “neue Finanzierungsmethode” bezeichnet.

Das japanische Finanzinstrumente- und Börsengesetz (FIEA) enthält Artikel 2, Absatz 2, Nummer 5 als umfassende Bestimmung, die den Anwendungsbereich des Gesetzes definiert, um auch solche neuen Finanzprodukte abzudecken. Im Allgemeinen werden die in dieser Nummer aufgeführten Rechte als “Anteile an kollektiven Anlageplänen” bezeichnet.

Das FIEA regelt dann die Tokenisierung dieser Rechte, einschließlich der Anteile an kollektiven Anlageplänen, als “elektronische Übertragungsrechte”.

Das heißt, sowohl “Wertpapierdarstellungsrechte” als auch “elektronische Übertragungsrechte” haben die Gemeinsamkeit, dass sie Rechte tokenisieren, aber die Rechte, die sie tokenisieren, unterscheiden sich.

Wenn ein Recht als elektronisches Übertragungsrecht gilt, wird es, obwohl es ursprünglich als angenommenes Wertpapier mit geringer Liquidität und daher ohne Offenlegungsregulierung gilt, in Bezug auf die Anwendung der Offenlegungsregulierung als Wertpapier nach Absatz 1 behandelt (FIEA Artikel 2, Absatz 3). Es ist zu beachten, dass Artikel 28, Absatz 1, Nummer 1 des FIEA elektronische Übertragungsrechte auch in Bezug auf die Anwendung von Geschäftsregulierungen auf die gleiche Weise wie Wertpapiere nach Absatz 1 behandelt.

In diesem Gesetz bezeichnet “Wertpapieremission” die Aufforderung zur Zeichnung von neu ausgegebenen Wertpapieren (einschließlich Handlungen, die durch eine Kabinettsverordnung als ähnlich zu diesen festgelegt sind (im Folgenden “ähnliche Zeichnungsaufforderungen” genannt). Im Folgenden “Zeichnungsaufforderungen” genannt), bei denen die betreffende Zeichnungsaufforderung sich auf Wertpapiere bezieht, die in den einzelnen Nummern des Absatzes 1 aufgeführt sind oder die durch die Bestimmungen des vorhergehenden Absatzes als Wertpapiere angesehen werden, Wertpapierdarstellungsrechte, spezifische elektronische Schuldverschreibungen oder die in demselben Absatz (Anmerkung des Autors: Artikel 2, Absatz 2) aufgeführten Rechte (begrenzt auf diejenigen, die durch die Verwendung einer elektronischen Informationsverarbeitungsorganisation übertragen werden können und die einen vermögenswerten Wert darstellen (begrenzt auf solche, die durch elektronische Mittel auf elektronischen Geräten oder anderen Gegenständen aufgezeichnet werden), außer in Fällen, die durch eine Kabinettsverordnung unter Berücksichtigung der Liquidität und anderer Umstände festgelegt sind. Im Folgenden “elektronische Übertragungsrechte” genannt) (im Folgenden und in Absatz 6, Artikel 2-3, Absätze 4 und 5 und Artikel 23-13, Absatz 4 als “Wertpapiere nach Absatz 1” bezeichnet), und “private Platzierung von Wertpapieren” bezeichnet Zeichnungsaufforderungen, die keine Wertpapieremissionen sind.

FIEA Artikel 2, Absatz 3

Es gibt zwei Gründe, warum die Regulierung von elektronischen Übertragungsrechten eine solche spezielle Struktur hat.

Einerseits ist es schwierig, sie explizit und individuell aufzulisten, da die Token-Designfreiheit hoch ist. Andererseits können elektronische Übertragungsrechte in das Konzept der Anteile an kollektiven Anlageplänen aufgenommen werden, aber dann würden sie als Wertpapiere nach Absatz 2 positioniert, die keine Offenlegungsregulierung haben, und könnten daher nicht mit der hohen Liquidität von Token, die auf der Blockchain gehandelt werden, umgehen.

Deshalb ist die Definition der elektronischen Übertragungsrechte nicht in der Definition der Wertpapiere, sondern in der Definition der “Wertpapieremission”, die den Anwendungsbereich der Offenlegungsregulierung bestimmt, enthalten.

Obwohl wir hier nicht ins Detail gehen, werden Dinge, die durch eine Kabinettsverordnung von den elektronischen Übertragungsrechten ausgeschlossen sind, auch wenn sie elektronisch ausgegeben werden, normalerweise als angenommene Wertpapiere behandelt (Kabinettsverordnung zur Definition nach Artikel 2 des FIEA, Artikel 9-2).

Was sind “Elektronische Aufzeichnungsübertragungswertpapiere und ähnliche Rechte”?

Auf dieser Grundlage wollen wir die Position der “Elektronischen Aufzeichnungsübertragungswertpapiere und ähnliche Rechte” im japanischen Finanzinstrumente- und Börsengesetz (japanisches “Kinyū Shōhin Torihiki-hō”) klären.

Tatsächlich wird das Konzept der “Elektronischen Aufzeichnungsübertragungswertpapiere und ähnliche Rechte” nicht in den Hauptbestimmungen des Finanzinstrumente- und Börsengesetzes definiert, sondern in der “Verordnung des Kabinettsbüros über das Geschäft mit Finanzinstrumenten” (im Folgenden “Geschäftsverordnung”) (Geschäftsverordnung Artikel 1 Absatz 4 Nummer 17).

Nach dieser Definition sind “Elektronische Aufzeichnungsübertragungswertpapiere und ähnliche Rechte” die “Rechte, die in Artikel 29-2 Absatz 1 Nummer 8 des Finanzinstrumente- und Börsengesetzes definiert sind” (siehe unten).

Rechte, die gemäß den Bestimmungen des Absatzes 2 des Artikels 2 als Wertpapiere angesehen werden (diese sind auf solche beschränkt, die unter Berücksichtigung der Art der Aufzeichnung oder Übertragung dieser Rechte und anderer Umstände durch eine Verordnung des Kabinettsbüros als besonders notwendig für das öffentliche Interesse oder den Schutz der Anleger festgelegt werden.)

Finanzinstrumente- und Börsengesetz Artikel 29-2 Absatz 1 Nummer 8

Dies sind also “angenommene Wertpapiere”, die tokenisiert wurden (Geschäftsverordnung Artikel 6-3).

Der Begriff “und ähnliche Rechte” wird verwendet, weil die Tokenisierung das gesamte Spektrum der “angenommenen Wertpapiere”, einschließlich der Wertpapierrechte, umfasst. Das bedeutet, dass “Elektronische Aufzeichnungsübertragungswertpapiere und ähnliche Rechte” auch “Elektronische Aufzeichnungsübertragungsrechte” beinhalten.

Die Tatsache, dass das Konzept der “Elektronischen Aufzeichnungsübertragungswertpapiere und ähnliche Rechte” in der Geschäftsverordnung geregelt ist, liegt daran, dass das Konzept der Tokenisierung in den Bestimmungen zur Offenlegung geregelt ist und auch spezifische Regulierungen (wie Artikel 29-2 Absatz 1 Nummer 8 des Finanzinstrumente- und Börsengesetzes) im Zusammenhang mit der Tokenisierung gelten.

Die Bedeutung von STOs unter Verwendung von rechtlichen Sicherheitstoken

Wie bereits erwähnt, gewährleisten STOs, die rechtliche Sicherheitstoken verwenden, durch die Einhaltung strenger Finanzvorschriften eine gewisse Glaubwürdigkeit des Emittenten aus Sicht der Anleger. Auf der anderen Seite ist es aufgrund des zeitaufwändigen Verfahrens schwierig, schnell Geld zu beschaffen, was ein charakteristisches Merkmal ist.

Was sind faktische Sicherheitstoken?

Andererseits kann man die Bedeutung von STOs nicht ohne die Berücksichtigung von faktischen Sicherheitstoken verstehen.

Wie bereits erwähnt, sind faktische Sicherheitstoken solche, die Rechte an Vermögenswerten, auf die das japanische Finanzinstrumente- und Börsengesetz (japanisches “FIEA”) und andere Gesetze nicht anwendbar sind, tokenisieren und die diese Rechte darstellen.

Nach der Klassifizierung der JSTA (Japan Security Token Association) sind dies die Teile, die nur durch die “weit gefassten STs” in der folgenden Abbildung abgedeckt sind (“Tokenisierte Rechte an anderen Vermögenswerten”).

Anteile an spezifischen gemeinsamen Immobilienunternehmen, die auf der Grundlage des japanischen Gesetzes über spezifische gemeinsame Immobilienunternehmen (“SPCI-Gesetz”) ausgegeben werden, gelten nicht als “Wertpapiere”, da sie ausdrücklich von den Anteilen an kollektiven Anlageschemata ausgeschlossen sind (Artikel 2, Absatz 2, Punkt 5, Unterabschnitt Ha des FIEA). Sie haben jedoch grundsätzlich die Eigenschaften (Investitionsnatur) von Anteilen an kollektiven Anlageschemata und wenden einige der Disziplinen des FIEA, wie das Prinzip der Eignung und das Verbot der Verlustkompensation, analog an (Artikel 21-2 des SPCI-Gesetzes). Daher können sie im weiteren Sinne als rechtliche Sicherheitstoken betrachtet werden.

Andererseits, wenn Geldmittel durch den Verkauf von Rechten wie Mitgliedschaftsrechten und Geldforderungen, die so gestaltet sind, dass sie nicht unter das FIEA, das japanische Gesetz über Geldtransaktionen oder andere gesetzliche Vorschriften fallen, aufgebracht werden, haben diese Finanzprodukte im Wesentlichen eine investitionsähnliche Natur, obwohl sie keine gesetzlichen Informationspflichten oder Ausgabebedingungen haben und den freien Verträgen zwischen den Parteien überlassen sind.

Freiwillige Regulierungsorganisationen wie die Japan Security Token Association, die unter dem FIEA operieren, ergänzen das Gesetz, indem sie Normen auf einem höheren Niveau als das Gesetz für solche faktischen Finanzprodukte festlegen, die nicht unter die gesetzliche Regulierung fallen, und streben danach, das Vertrauen in den Markt und den Schutz der Anleger zu gewährleisten.

Insbesondere bei neuen Finanzierungsmechanismen wie STOs ist die Rolle, die solche freiwilligen Regulierungsorganisationen spielen, von großer Bedeutung.

Die Bedeutung von STOs unter Verwendung von faktischen Sicherheitstoken

STOs, die faktische Sicherheitstoken verwenden, ermöglichen im Gegensatz zu STOs, die rechtliche Sicherheitstoken verwenden, eine einfache und schnelle Kapitalbeschaffung, da sie nicht strengen Finanzvorschriften unterliegen.

Auf der anderen Seite kann es jedoch vorkommen, dass betrügerische Angebote auftauchen, da die Glaubwürdigkeit des Emittenten nicht institutionell garantiert ist. Ein Beispiel für ein solches Problem ist das ICO.

Was ist ein ICO?

ICO steht für Initial Coin Offering und bezeichnet allgemein den Prozess, bei dem Unternehmen oder ähnliche Einrichtungen elektronische Token (im Folgenden “ICO-Token”) ausgeben, um Kryptowährungen von der Öffentlichkeit zu beschaffen.

ICO-Token sind für die Emittenten eine einfache und schnelle Methode zur Beschaffung großer Geldmengen, stellen jedoch für Investoren ein hochriskantes Finanzprodukt dar. Aufgrund der Erwartungen, die durch den rasanten Preisanstieg neu ausgegebener Münzen geweckt wurden, hat die Anzahl der ICOs weltweit explosionsartig zugenommen.

Jedoch war aufgrund der Unklarheit darüber, ob gesetzliche Regelungen für die Finanzierung in Form von Kryptowährungen gelten, die Glaubwürdigkeit der Emittenten nicht gesichert, und es gab auch betrügerische Fälle.

In Japan wurde daher durch die Änderung des japanischen Finanzinstrumente- und Börsengesetzes (FIEA) im ersten Jahr der Reiwa-Ära (2019) klargestellt, dass auch die Finanzierung in Form von Kryptowährungen unter die Regelungen des FIEA fällt (Artikel 2-2 des FIEA). Gleichzeitig wurden durch die neue Regelung im FIEA investitionsorientierte ICO-Token als “elektronische Übertragungsrechte” eingeführt, wodurch auch auf ICOs verschiedene Vorschriften in Bezug auf Wertpapiere angewendet werden.

Verwandter Artikel: Gesetzliche Regelungen für ICOs und wie man sie legal durchführt[ja]

Unterschiede zwischen ICO und STO

Wie bereits erwähnt, hat die Anwendung verschiedener Vorschriften auf Investitionstyp-ICO-Token dazu geführt, dass diese nun als gesetzliche Sicherheitstoken gelten. Daher kann man sagen, dass es im Wesentlichen keinen Unterschied mehr zwischen STO und ICO gibt.

Es ist jedoch zu beachten, dass es neben den “Investitionstyp”-ICO-Token auch andere Typen wie “Rechtstyp” und “Rechtsfreier Typ” gibt. Für diese gelten separate Vorschriften unter dem japanischen “Funds Transfer Service Act” für Kryptowährungsaustauschdienste. In diesem Sinne gibt es Unterschiede zwischen STO und ICO.

Wenn man jedoch annimmt, dass die Einhaltung von Finanzvorschriften das Wesen eines STO ist, dann ist es nicht notwendig, das unklare Konzept eines STO zu verwenden. Insbesondere in der heutigen Zeit, in der es keinen wesentlichen Unterschied mehr zwischen STO und ICO gibt, ist dies noch mehr der Fall.

Zum Schluss wollen wir über die Bedeutung der Diskussion über das Konzept des STO in der kommenden Zeit nachdenken.

Zusammenfassung: Die Bedeutung der Diskussion über das Konzept der STO

Wie bereits erwähnt, ist das Konzept der STO nicht unbedingt einheitlich durch rechtliche Konzepte zu verstehen. Dass die JSTA (Japanische Sicherheits-Token-Vereinigung) nicht nur rechtliche Sicherheitstoken, sondern auch faktische Sicherheitstoken abdeckt, verdeutlicht dies.

Es gab einmal eine Diskussion, die die Einhaltung von Finanzvorschriften als das Wesen der STO im Vergleich zur ICO betrachtete, aber wie in diesem Artikel erklärt, ist die Einhaltung von Finanzvorschriften für die STO nicht mehr ein wichtiger Aspekt, wenn man Missverständnisse vermeiden will.

Die Herausforderungen, die durch das Aufkommen von Konzepten wie ICO und STO entstanden sind, sind im Großen und Ganzen, was neue Technologien wie die Blockchain ermöglichen und wie sie genutzt werden können. In Bezug auf die Finanzierung bedeutet dies, dass wir weiterhin darüber nachdenken müssen, welche Art von Systemdesign möglich ist, um schnell und unter Wahrung der Marktintegrität und -fairness auf Kapitalbedarf zu reagieren, der bisher nicht auf den Kapitalmärkten aufgetaucht ist (insbesondere bei kleinen Beträgen).

Das Konzept der STO hat weiterhin eine Bedeutung zur Diskussion, als ein Werkzeugkonzept, um den Weg zum Kapitalmarkt für Kapitalbedarf zu öffnen, für den die rechtliche Vorbereitung nicht Schritt halten kann.

Maßnahmen unserer Kanzlei

Die Monolith Rechtsanwaltskanzlei ist eine Kanzlei, die hohe Fachkompetenz in IT, insbesondere im Internet und Recht, besitzt. Zum Beispiel analysieren wir Whitepapers aus dem Ausland, erforschen die Rechtmäßigkeit ihrer Schemata in Japan, und erstellen Whitepapers und Verträge. Wir bieten umfassende Unterstützung für Geschäfte, die sich auf Kryptowährungen und Blockchain beziehen. Details finden Sie im folgenden Artikel.

Category: IT