Oma ettevõtte punktide ülekandmine ja vahetamine ning Jaapani 'Rahaliste vahendite ülekandmise seaduse' rahalise ülekande äri

Veebiteenuste ja rakenduste puhul võib esineda juhtumeid, kus kasutajatele antakse “punkte”.

- Juhtumid, kus lastakse kasutajatel lihtsalt vahetada raha punktide vastu ja kasutada neid teenuse või rakenduse kaudu

- Juhtumid, kus lastakse kasutajatel osta kaupu, teenuseid, lisatooteid jne nende punktide eest

- Niinimetatud “viskeraaha” juhtumid, kus üks kasutaja saab teisele kasutajale punkte anda

- Niinimetatud “jagamisteenuse” juhtumid, kus punkte liigutatakse kasutajate vahel raha ülekandmise asemel

ja nii edasi.

Sellised punktisüsteemid võimaldavad “raha” asemel kasutada teenuse või rakenduse kaudu lihtsalt liigutatavaid “punkte”, et hõlbustada majandustegevust, mida traditsiooniliselt tehti “raha” abil. Kuid seaduslikult peavad ettevõtted, kes loovad selliseid “punkte” ja lasevad kasutajatel neid kasutada, järgima teatud ettevaatusabinõusid ja seaduslikke piiranguid.

Eriti probleemne on punktide vahetamine või liigutamine kasutajate vahel, mis on seotud rahaliste vahendite maksesüsteemi seadusega (Japanese Funds Settlement Act). Selgitame, kuidas selliseid tegevusi käsitletakse rahaliste vahendite maksesüsteemi seaduse alusel ja milliseid piiranguid rakendatakse.

Omaettevõtte poolt välja antud punktid ja “valuutavahetus”

On juhtumeid, kus ettevõtte poolt välja antud punktide vahetamine või liigutamine kasutajate vahel käsitletakse “valuutavahetusena”. Valuutavahetuse all mõistetakse kohtupraktika kohaselt,

kliendi soovi korral kasutada süsteemi, mis võimaldab raha liigutada ilma sularaha transportimata, ning nõustuda sellega või täita see soov.

Viimane otsus 12. märts 2001 (Heisei 13)

See on määratletud.

- Sularaha transportimata

- Raha liigutamise süsteem

Kuna see on valuutavahetus, siis kui ettevõte laseb ühel kasutajal osta omaettevõtte poolt välja antud punkte ja saata need teisele kasutajale, siis kui öeldakse, et “raha on liigutatud läbi omaettevõtte poolt välja antud punktide”, siis see vastab “valuutavahetuse” määratlusele.

Valuutatehingutele kohaldatavad õiguslikud piirangud

Valuutatehingud (mille väärtus on alla miljoni jeeni) on seaduse järgi määratletud kui “rahaliikumise äri”. Seadus kehtestab sellisele äritegevusele ranged piirangud.

Üldiselt peaksid valuutatehinguid teostama pangad. Pangad on kasutajate jaoks turvalised asutused, kus raha hoiustamine on peaaegu sama turvaline kui sularaha hoidmine. Panga pankrot on kasutajate (tarbijate) jaoks palju tõsisem probleem kui ühe ettevõtte pankrot. Seadus eeldab, et kui inimesed usaldavad oma raha hoiustamise asutusele, peab see asutus järgima seadusega kehtestatud erinevaid regulatsioone. See mõtteviis on oluline, kui mõtleme “ettevõtte poolt välja antud punktide” üle.

Valuutatehingud on:

- Põhimõtteliselt pangandustegevus, kuid

- Kui summa on alla miljoni jeeni, siis on see “rahaliikumise äri”, mis ei ole nii reguleeritud kui pangandus, kuid on võimalik ainult range regulatsiooni alusel

See on põhimõtteline lähenemine.

Rahaliikumise äri teostamiseks on vaja registreeruda rahaliikumise teenuse pakkujana. Selle registreerimise saamiseks ja rahaliikumise äri teostamiseks on vaja:

- Varaline alus (peab olema piisav varaline alus, et rahaliikumise äri korrektselt ja kindlalt läbi viia)

- Korralik organisatsiooniline struktuur (peab olema loodud süsteem, mis võimaldab rahaliikumise äri korrektselt ja kindlalt läbi viia)

- Peab olema tagatud summa, mis on suurem kui 100% raha, mis on ülekande käigus kinni jäänud

On olemas ranged regulatsioonid. Ausalt öeldes, eriti idufirmadel on nende nõuete täitmine ja rakendamine väga keeruline. Rahaliikumise teenuse pakkujaid on 2019. aasta 30. juuni seisuga kogu Jaapanis registreeritud ainult 64.

Omaettevõtte poolt välja antud punktide kujundamise meetodid, mis ei kuulu rahaliste vahendite ülekandmise alla

Seega, põhimõtteliselt tuleb mõelda, “kuidas punktide vahetamise ja ülekandmise kujundamine ei kuuluks rahaliste vahendite ülekandmise alla”.

Muuta sularahaostud võimatuks

Kõige lihtsam lahendus on muuta oma ettevõtte poolt välja antud punktid sellisteks, mida ei saa sularahas osta ega ka sularahaks muuta. Teisisõnu, kuigi me räägime oma ettevõtte poolt välja antud punktidest,

- on olemas punktid, mida antakse kasutajatele teatud tegevuste eest, selle asemel, et maksta neile sularahas

- on olemas punktid, mida kasutajad saavad osta sularaha eest

Kui punkte ei saa osta sularaha eest, siis punktide liigutamine või vahetamine ei tähenda “raha liigutamist” ja seega ei kuulu see valuutavahetuse alla. Näiteks

- veebiteenused või mobiilirakendused, mis julgustavad kasutajaid alla laadima, installima või kasutama rakendust ja annavad kasutajatele “punkte” selliste tegevuste eest

- veebiteenused, nagu e-kaubanduse saidid, mis annavad kasutajatele “punkte”, mida saab kasutada allahindluse saamiseks järgmisel ostul, kui kasutaja ostab tooteid sularaha eest

sellisel juhul ei ole “hetke, kus kasutaja ostab punkte sularaha eest”. Kui punktid on välja antud sellisel viisil, siis isegi kui lubate teistel kasutajatel punkte liigutada või vahetada, ei kuulu see tegevus “valuutavahetuse” alla.

Kuid sellisel juhul ei saa te oma rakenduse või veebiteenusega luua “käivet” punktide enda kaudu. Eeltoodud näidete puhul peate oma ärimudeli looma selliselt, et käive tuleb

- reklaamikuludest, mida saate mobiilirakenduse operaatoritelt, kes julgustavad kasutajaid alla laadima jne

- e-kaubanduse saidi enda käibest

.

Otsene seos punktide ja sularaha vahel

Kasutajad võivad küll punkte osta, kuid kui neil pole võimalust neid punkte sularahaks muuta, siis punktide vahetamine või liigutamine kasutajate vahel ei kujuta endast “valuutavahetust”. Selle “sularahaks muutmise” kohta öeldes otse,

1 punkt on ● eurot, seega 10 punkti on ● eurot

Nii et kui “punktide” kohta on olemas selge vahetuskurss, siis ei saa selle tegevuse “sularahaks muutmise” kohta vabandada. Teisest küljest, kui kurssi pole, siis isegi kui lõpptulemusena antakse sularaha, on selle sularaha üleandmine “punktide sularahaks muutmise” osas raskesti määratletav.

Niinimetatud “viskeraha” süsteem kasutab sageli seda meetodit. Teisisõnu, näiteks teenuse puhul, kus idool teeb videovoogesitust ja kasutajad “viskavad raha” igale idoolile, on see järgmine:

- Kasutajad ostavad “punkte” sularaha eest

- Kasutajad kulutavad “punkte” idoolile “viskeraha” andmiseks

- Idool saab tasu, näiteks “idool, kes saab kuus üle 10000 punkti, saab 10 000 eurot kuutasu”

Selles süsteemis pole eriti sularahaks muutmise hetkel “punktide” ja “sularaha” vahel selget vahetuskurssi (“1 punkt on ● eurot”). Näiteks

- Kui kuus oli alla 10 000 punkti, siis tasu pole

- Kui kuus oli üle 10 000 punkti, siis 10 000 eurot tasu

- Kui kuus oli üle 20 000 punkti, siis 15 000 eurot tasu

Kui tasu on selliselt kavandatud, siis pole “1 punkt on kui palju” kurssi ja idooli poolt saadud raha on lõppkokkuvõttes “tasu aktiivse tegevuse eest, mille tulemusena saadi palju punkte”. Kui punkte kasutatakse sel viisil, pole rahaliikumise registreerimine vajalik.

Kogumise korraldamine punktisüsteemi abil

Teine võimalus on kasutada punkte ainult “kogumise korraldamiseks”.

Kordan, et seaduse suurim mure valuutavahetuse pärast on see, et see on “panganduslik” tegevus. Pangad, näiteks

- maksavad ettevõtted töötajatele töötasu

- ostja maksab müüjale raha isikutevahelise müügi korral

- maksavad restoranis kellegi teise asemel raha ja kannavad oma osa üle

ei puuduta raha liikumise põhjust ennast, vaid aitavad kaasa raha liikumisele üksikisikute ja ettevõtete vahel. Just seetõttu, et pangad on sellised asutused, usaldavad inimesed neid ja hoiavad neis mugavuse huvides märkimisväärset osa oma varast.

Vastupidi, näiteks

Kui A härra ostab B härralt kauba, võtab teine ettevõte A härralt raha ajutiselt ja toimetab selle B härrale

See tegevus ei ole “valuutavahetus”. See on lihtsalt kogumise korraldamine, mis põhineb põhjuslepingul (müügileping), ja sellel ei ole sellist mugavust ja turvatunnet, mida pangad pakuvad.

Sama kehtib ka ettevõtte poolt välja antud punktide kohta. Kui punktide liikumine põhineb selgel põhjuslepingul ja on lihtsalt punktisüsteemi abil korraldatud kogumine, siis see tegevus ei kuulu “valuutavahetuse” alla ja rahaliste vahendite liikumise registreerimine ei ole vajalik.

Kuid selle meetodi kasutamisel on kaks olulist punkti, millele tuleb tähelepanu pöörata.

Tähelepanek 1: Põhjuslepingu olemasolu kinnitamine jne

Näiteks “Mercari” on teenus, kus kasutajatevahelised ostu-müügilepingud sõlmitakse ettevõtte saidil, ja punktide liikumise põhjuseks on alati sellised ostu-müügilepingud. Sellisel juhul oleks punktide liikumise põhjuseks oleva lepingu olemasolu ja selle tõendite kindlustamine piisav.

Sarnaselt, näiteks Q&A saidil, on kasutajatevahelise punktide liikumise põhjuseks alati “tasu saadud vastuse eest (äriülesande lepingu tasu?)”.

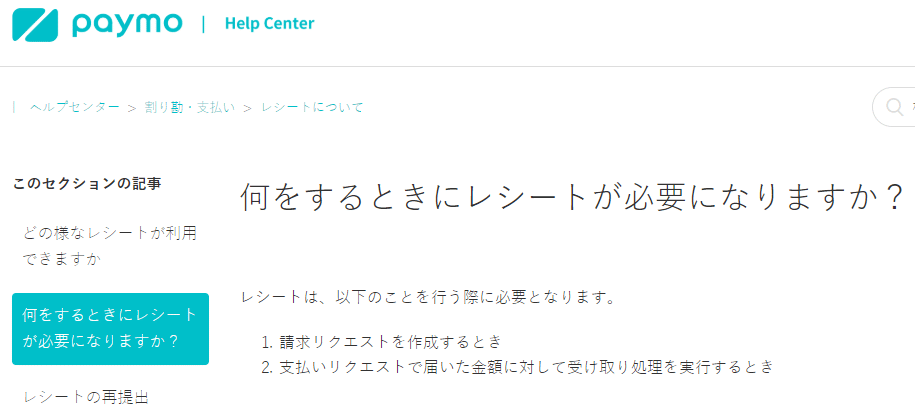

Veelgi enam, nn “jagamisrakenduses” on põhjuseks alati “mitme inimese söögikulu jagamine, mille eest punktide saaja on restoranile maksnud”. Jagamisrakendus “Paymo” nõuab jagamiskulude nõudmisel tšeki üleslaadimist.

Selline spetsifikatsioon põhineb tõenäoliselt soovil säilitada tõendeid põhjuslepingu kohta.

Nii saab rakenduse või teenuse kasutamise piirata, muutes selgeks, mis on punktide liikumise põhjus.

Kuid kui tegemist on teenusega, mis võimaldab kasutajatel omavahel vabalt suhelda ja punkte saata, kui mõlemad pooled nõustuvad, muutub ebaselgeks, milline leping kasutajate vahel sõlmiti, mis on lepingu sõlmimise tõendid jne. Sellisel juhul ei saa kasutajatevahelist punktide vahetust ja liikumist nimetada “teatud konkreetse, tõenditega lepingu põhjuseks”. Ja punktide liikumine, mille põhjuseks olev leping on ebaselge, on esialgse “valuutavahetuse” määratluse järgi,

Kliendi soovil kasutada süsteemi, mis võimaldab raha liigutada ilma otse raha transportimata kaugemate asukohtade vahel, nõusolek raha liigutamiseks, või nõusolek selle täitmiseks

See ei saa olla muud kui “nõusolek raha liigutamiseks (mitte konkreetse põhjusega lepingu alusel)”, mis on samaväärne pangaülekandega ja kuulub valuutavahetuse alla.

Tähelepanu punkt 2: Kiirendage punktide rahaks muutmist

Kui see on lihtsalt sissenõudmise vahendamine, siis nagu eespool mainitud,

Kui isik A ostab isikult B toote, siis teine ettevõte võtab isikult A raha ajutiselt hoiule ja toimetab selle isikule B

See tegevus realiseeritakse lihtsalt “oma välja antud punktide” abil, seega tuleks raha kiiresti isikule B toimetada (lasta isikul B punktid kiiresti rahaks muuta). Mercari kasutas oma välja antud punkte sellisel viisil, et

- ostja ostab punktid sularaha eest

- ostu ajal liigutab punktid müüjale

- ja müüja saab need punktid rahaks muuta

Kuid selle rahaks muutmise osas,

- 4. detsembril 2017 seadis punktide rahaks muutmise tähtajaks 90 päeva

- 20. septembril 2018 pikendas punktide rahaks muutmise tähtaega 180 päevani

tehti selline teadaanne.

Seda võib pidada ülalmainitud probleemi teadvustamiseks. Teisisõnu, kui see ei ole “koht, kus saate rahulikult pikka aega hoida raha (või sellele lähedasi punkte)”, vaid “koht, kus ajutiselt hoida raha (punkte) sissenõudmise vahendamiseks”, siis “pole pank ega ka rahaliikumise ettevõte” vabandus ei kehti.

Kokkuvõte

Nagu näha, kui ettevõte laseb kasutajatel osta enda välja antud punkte või vahetada neid teiste kasutajatega, siis seadusandlus on ettevaatlik, väites, et “kui see muutub pangalaadseks asutuseks, peaks see järgima asjakohaseid seaduslikke piiranguid”.

Teisisõnu, selles kontekstis on tendents, et “kui proovite suurendada kasutajate mugavust, muutuvad seaduslikud piirangud rangemaks”. Näiteks, nagu eespool mainitud raha väljavõtmise ajastus, tavaliselt mõeldes

Ärge suruge kasutajaid kiiresti raha välja võtma, laske neil raha välja võtta, kui nad seda soovivad

See peaks olema kasutajatele “hea asi” “mugavuse” mõttes. Kuid see mugavus annab kasutajatele stiimuli “hoida punkte punktidena”, mis omakorda suurendab kahju, mida kasutajad kannatavad, kui ettevõte läheb pankrotti. Seadusandlus on selle suhtes ettevaatlik.

Äriplaan, mis kasutab ettevõtte poolt välja antud punkte, nõuab paratamatult järgmist:

- Süsteem, mis paneb kasutajaid neid punkte ostma

- Kasutajate mugavus

- Punktide vahetamine või liigutamine kasutajate vahel

- Raha väljavõtmise süsteem

Küsimus on, millist disaini tuleks teha, et seaduslikke probleeme ei tekiks. See teema on tõepoolest “esirinnas” seaduslike probleemide osas IT- ja idufirmadele, nagu näiteks Mercari, kes muutis oma poliitikat 2017. ja 2018. aastal. Parima punktisüsteemi disaini konkreetse äri jaoks on soovitatav teha koostöös advokaadibürooga, kellel on kogemusi selles valdkonnas.

Category: General Corporate

Tag: General CorporateIPO

Related Articles

Millist sisu peaks ettevõtja perejuhtimises kavandama? Üksikasjalik selgitus struktuuri loomise .

General Corporate

Millised on toidulisandite reklaamides keelatud väljendid? Kolme olulise seaduse selgitus, mille.

General Corporate

Mis juhtub, kui rikutakse Jaapani preemiate ja reklaamide seadust (景表法)? Selgitus ka trahvisüste.

General Corporate