Ce este sistemul de facturare? Explicăm în mod clar punctele la care operatorii economici ar trebui să fie atenți

Începând cu 1 octombrie în anul 5 Reiwa (2023), sistemul de facturare va fi introdus ca metodă de deducere a taxei pe valoarea adăugată. Introducerea acestui sistem de facturare a stârnit dezbateri aprinse, cu opinii pro și contra.

Aceasta nu este doar o problemă pentru operatorii economici scutiți de obligația de a plăti taxa pe valoarea adăugată, ci și pentru companiile care fac afaceri cu freelanceri sau mici întreprinzători. Este necesar să vă pregătiți în avans pentru a vă organiza structura internă.

Acest articol explică în mod clar aspectele generale ale sistemului de facturare și ce trebuie să pregătească în avans operatorii economici.

Prezentarea sistemului de facturare

Ce este sistemul de facturare

Numele oficial al sistemului de facturare este “Metoda de păstrare a facturilor calificate”, iar o factură este un document care obligă la indicarea ratei de impozitare și a sumei impozitului. Prin urmare, sistemul de facturare se referă la sistemul de calcul al impozitului pe consum pe baza acestei facturi.

Concret, o factură care include următoarele elemente îndeplinește cerințele pentru o “factură”:

- Numele sau denumirea și numărul de înregistrare al emitentului facturii calificate

- Data tranzacției

- Conținutul tranzacției (dacă este un articol eligibil pentru rata redusă a impozitului, acest lucru trebuie menționat)

- Suma totală a contravalorii și rata impozitului aplicabilă pentru fiecare rată a impozitului

- Suma impozitului pe consum

- Numele sau denumirea entității care primește documentul

Problemele sistemului de facturare

Există opinii pro și contra cu privire la avantajele și dezavantajele sistemului de facturare. Care sunt problemele cu sistemul de facturare?

În primul rând, impozitul pe consum este calculat prin deducerea sumei impozitului pe consum legat de achiziții din suma impozitului pe consum legat de vânzările impozabile. Această sumă a impozitului pe consum legată de achiziții este numită deducere a impozitului pe achiziții și poate fi dedusă din suma impozitului pe consum legată de vânzări (Legea japoneză a impozitului pe consum, articolul 30).

Tradițional, pentru a beneficia de aplicarea deducerii impozitului pe achiziții, era suficient să aveți o factură bazată pe “Metoda de păstrare a facturilor cu indicații separate”. Prin urmare, cumpărătorul, care este un operator economic impozabil, poate beneficia de aplicarea deducerii impozitului pe achiziții chiar și atunci când achiziționează de la un operator economic neimpozabil. Adică, nu existau dezavantaje pentru operatorii economici neimpozabili în tranzacții, cel puțin din punct de vedere al impozitului pe consum.

Însă, începând cu 1 octombrie 2023 (anul 5 al erei Reiwa), cumpărătorii nu vor putea beneficia de aplicarea deducerii impozitului pe achiziții dacă nu au o factură conformă cu sistemul de facturare. Ca rezultat, operatorii economici impozabili care au primit bunuri sau servicii de la operatori economici neimpozabili vor avea o sarcină fiscală mai mare, deoarece nu vor putea beneficia de deducerea impozitului pe achiziții, chiar dacă au plătit impozitul pe consum pentru acea tranzacție.

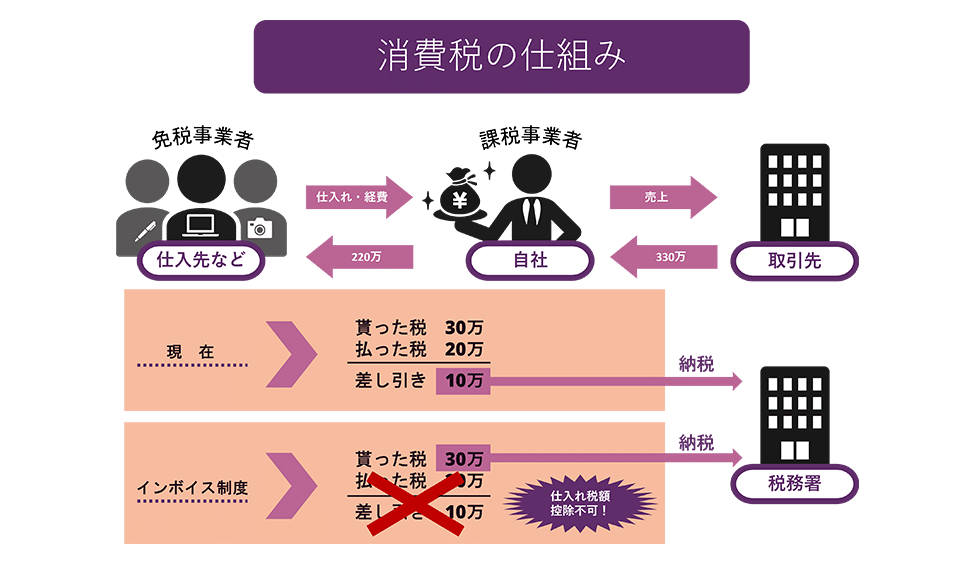

Ca exemplu simplu, să luăm cazul în care un operator economic impozabil achiziționează bunuri de la un furnizor neimpozabil pentru 2 milioane de yeni și le vinde pentru 3 milioane de yeni. Să vedem cum diferă suma impozitului pe consum datorat în prezent și sub sistemul de facturare.

După cum se vede în diagramă, în prezent, dacă se aplică deducerea impozitului pe achiziții, trebuie să plătești doar 100.000 de yeni ca impozit, dar sub sistemul de facturare, nu poți aplica deducerea impozitului pe achiziții, așa că trebuie să plătești 300.000 de yeni ca impozit.

Prin urmare, există riscul ca operatorii economici neimpozabili să fie excluși din tranzacții, deoarece este mai avantajos din punct de vedere fiscal pentru partenerii de tranzacții să facă afaceri cu operatori economici impozabili și să primească facturi conform sistemului de facturare pentru a beneficia de deducerea impozitului pe achiziții. Desigur, operatorii economici neimpozabili pot deveni operatori economici impozabili prin declarare, astfel încât să poată emite facturi conform sistemului de facturare, dar dacă devin operatori economici impozabili, sarcina fiscală va crește, ceea ce ar putea pune presiune pe gestionarea afacerii.

Contextul introducerii sistemului de facturare

De ce a fost decisă introducerea acestui sistem de facturare?

De fapt, introducerea sistemului de facturare a fost discutată încă din anul 1987 (Showa 62), când a fost introdusă taxa pe consum. Cu toate acestea, având în vedere majoritatea contribuabililor la taxa pe consum, care se preconiza că vor fi întreprinderi mici și mijlocii, a fost adoptat sistemul “de contabilitate”, care presupune un efort administrativ mai mic.

Se spune că introducerea sistemului de facturare a fost decisă în principal din următoarele două motive:

Motivul 1: Pentru a calcula corect suma taxei

Unul dintre motive este de a permite calculul corect al sumei taxei pe consum.

Ca urmare a modificării ratei taxei pe consum în 2019, există acum două rate ale taxei, 10% și 8% ca rată redusă. Cu toate acestea, în sistemul tradițional de facturare, era dificil de înțeles care dintre produse sunt supuse ratei de 8% sau 10%, ceea ce a dus la critici privind creșterea sarcinii administrative, erorile în calculul taxei și frauda.

Însă, prin introducerea sistemului de facturare, este posibil să se calculeze corect suma taxei prin indicarea ratei taxei și a sumei taxei pe consum pentru fiecare rată aplicabilă pe factură. Se crede că acest lucru va facilita descoperirea erorilor în procesarea contabilă și va contribui la prevenirea fraudei.

Motivul 2: Pentru a preveni taxarea profiturilor

Tradițional, operatorii cu o cifră de afaceri mai mică de 10 milioane de yeni în perioada de impozitare erau “operatori scutiți de taxe”, care erau scutiți de obligația de a plăti taxa pe consum. Acești operatori scutiți de taxe nu trebuiau să plătească taxa pe consum colectată de la clienți, ceea ce devenea profitul lor. Acesta este așa-numitul “impozit pe profit”.

Prin introducerea acestui sistem de facturare, operatorii nu vor putea deduce suma taxei pe consum pentru achizițiile lor dacă nu au o factură de la un operator înregistrat în sistemul de facturare. Prin urmare, dacă un operator rămâne un operator scutit de taxe, nu va putea emite o factură eligibilă, astfel că operatorul cumpărător nu va putea aplica deducerea sumei taxei pe consum pentru achiziția respectivă.

Însă, deoarece acest lucru ar crește sarcina fiscală a cumpărătorului, se preconizează că mulți operatori scutiți de taxe vor deveni operatori impozabili și vor fi supuși obligației de a plăti taxe. Ministerul Finanțelor estimează că introducerea sistemului de facturare va duce la o creștere a veniturilor de aproximativ 200 de miliarde de yeni.

Pregătirea pentru sistemul de facturare

Să vedem, ce ar trebui să pregătească o companie înainte de implementarea sistemului de facturare?

Depunerea cererii de înregistrare ca emitent de facturi eligibile

Pentru a emite facturi, companiile trebuie să fie înregistrate ca “emitent de facturi eligibile” de către directorul biroului fiscal. Prin urmare, este necesar să depuneți “Cererea de înregistrare ca emitent de facturi eligibile” la biroul fiscal. De asemenea, pentru a deveni un emitent de facturi eligibile de la 1 octombrie al anului 5 Reiwa (2023), trebuie să depuneți această cerere până la 31 martie al anului 5 Reiwa (2023).

Construirea unui sistem pentru emiterea facturilor eligibile

Companiile care devin emitente de facturi eligibile au obligația de a emite facturi eligibile la cererea partenerilor de afaceri. De asemenea, în cazul returnărilor sau reducerilor de preț, este necesar să emiteți o factură de returnare eligibilă, iar în cazul în care există erori în facturile eligibile emise, trebuie să emiteți o factură eligibilă corectată. De asemenea, trebuie să păstrați o copie a fiecărei facturi.

Companiile trebuie să stabilească un sistem pentru emiterea și păstrarea acestor facturi eligibile.

Adaptarea la măsurile de tranziție pe o perioadă de 6 ani

Sunt prevăzute măsuri de tranziție pe o perioadă de 6 ani de la introducerea sistemului de facturare în octombrie al anului 5 Reiwa (2023), ceea ce se preconizează că va crește sarcina administrativă.

Concret, de la 1 octombrie al anului 5 Reiwa (2023) până la 30 septembrie al anului 8 Reiwa (2026), chiar și în cazul achizițiilor de la companiile scutite de taxe, puteți include 80% din taxa pe consum asociată achiziției în suma deducibilă a taxei pe achiziții. Prin urmare, personalul contabil trebuie să determine mai întâi dacă furnizorul este o companie impozabilă sau nu, iar dacă este o companie scutită de taxe, trebuie să înregistreze suma rezultată prin aplicarea a 80% la suma taxei pe consum asociate achiziției ca o deducere a taxei pe achiziții.

De asemenea, de la 1 octombrie al anului 8 Reiwa (2026) până la 30 septembrie al anului 11 Reiwa (2029), 50% din suma taxei pe consum asociate achiziției va fi deducerea taxei pe achiziții.

Astfel, datorită acestor două etape de măsuri de tranziție, sarcina administrativă a contabilității va fi semnificativă pentru cei 6 ani de la introducerea sistemului de facturare.

Abordarea facturilor trebuie să fie planificată

Introducerea sistemului de facturare reprezintă o schimbare majoră, chiar și în comparație cu sistemul fiscal anterior. În special, companiile care au fost până acum scutite de taxe trebuie să decidă dacă rămân în continuare scutite de taxe sau dacă devin contribuabili pentru a emite facturi.

De asemenea, dacă aleg să continue tranzacțiile ca entități scutite de taxe, partenerii de tranzacții nu vor putea beneficia de deducerea taxei pe valoarea adăugată, astfel că este posibil să solicite o reducere a prețului echivalentă cu suma taxei pe valoarea adăugată. În cazul în care se întâmplă acest tip de hărțuire a furnizorilor, este important să consultați imediat Agenția Națională de Administrare Fiscală sau un avocat.

Rezumat: Aspecte de care să ții cont în legătură cu sistemul de facturare

Aici am explicat într-un mod ușor de înțeles despre sistemul de facturare și problemele sale. Odată cu introducerea sistemului de facturare, nu va mai fi posibil să deduci TVA-ul plătit către operatorii scutiți de taxe, ceea ce va duce la o creștere a sarcinii fiscale.

Deși implementarea sistemului de facturare este încă departe, companiile care au tranzacții cu operatori scutiți de taxe, cum ar fi freelancerii și întreprinderile mici, trebuie să își organizeze structura internă și să se pregătească din timp. De asemenea, recomandăm operatorilor scutiți de taxe să consulte un avocat în cazul în care sunt forțați să modifice contractul într-un mod care le este dezavantajos.

Prezentarea măsurilor noastre de către firma noastră

Firma noastră de avocatură, Monolis, este specializată în IT, în special în aspectele legale ale internetului. La firma noastră, ne ocupăm de crearea și revizuirea contractelor pentru o varietate de cazuri, de la companiile listate la Bursa de Valori din Tokyo până la startup-uri. Dacă aveți probleme cu contractele sau alte documente legale, vă rugăm să consultați articolul de mai jos.

Category: General Corporate

Related Articles

Ce se întâmplă când GDPR este aplicabil extrateritorial? Explicarea metodelor de conformare

General Corporate

Diferențele dintre Contractele de Subcontractare și Detașarea Forței de Muncă în Dreptul Muncii .

General Corporate

Modificarea conținutului contractului de muncă în dreptul muncii japonez: Cadrul legal pe care m.

General Corporate

Ce este hărțuirea prin gunoi, care devine o problemă socială? Măsurile pe care ar trebui să le i.

General Corporate

Explicarea limitărilor drepturilor în legea dreptului de autor din Japonia: Înțelegerea excepții.

General Corporate