Ce este Stablecoin? Explicăm relația cu mijloacele de plată electronică în 'Legea Japoneză a Plăților Modificată'

Spre deosebire de activele criptografice volatile, cum ar fi Bitcoin, caracteristica distinctivă a stablecoin-urilor este că sunt emise cu active de rezervă, cum ar fi dolarul american sau yenul, și sunt proiectate pentru a menține o valoare stabilă. În Legea de Plată a Fondurilor Modificate în anul Reiwa 4 (2022), reglementările privind stablecoin-urile au fost stabilite pentru prima dată.

Prin urmare, în acest articol, pe baza Proiectului de Lege pentru Plata Fondurilor Modificate în anul Reiwa 4[ja], vom explica în principal relația dintre stablecoin-uri și mijloacele de plată electronică.

Ce sunt Stablecoin-urile

Stablecoin-urile sunt cripto-active care mențin o valoare stabilă în raport cu alte active sau coșuri de active.

Exemple de stablecoin-uri reprezentative includ Tether (USDT), DAI, AMPL, JPYC (JPY Coin).

Stablecoin-urile au caracteristici diferite de cele ale cripto-activelor tipice.

Deși volatilitatea (gradul de fluctuație a prețului) este una dintre caracteristicile cripto-activelor, stablecoin-urile se caracterizează prin menținerea unei valori stabile.

În plus, în timp ce cripto-activele au fost reglementate în principal ca mijloace de plată, există și problema de a clasifica stablecoin-urile ca monedă, mijloc de plată sau produs financiar.

Mai mult, deși nu există reglementări pentru emitentii de cripto-active, există și problema dacă stablecoin-urile pot fi gestionate în cadrul legislației actuale.

Astfel, stablecoin-urile au caracteristici diferite de cele ale cripto-activelor tipice tradiționale.

Tipuri de Stablecoin-uri

În general, stablecoin-urile sunt clasificate după cum urmează, în funcție de tipul de active la care își leagă valoarea:

| Tip garantat de monedă legală | Stablecoin-uri emise cu monedă legală, cum ar fi dolarul sau yenul, ca activ de garanție |

| Tip garantat de cripto-active | Stablecoin-uri emise cu cripto-active, cum ar fi BTC sau ETH, ca activ de garanție |

| Tip algoritm (ne-garantat) | Stablecoin-uri care ajustează oferta și cererea prin algoritmi pe blockchain |

| Tip de monedă coș | Stablecoin-uri emise cu o pondere medie a prețurilor bazată pe proporția deținută a mai multor monede legale ca active de garanție |

| Tip garantat de bunuri | Stablecoin-uri emise cu anumite bunuri, cum ar fi aurul sau petrolul, ca active de garanție |

Despre reglementarea Stablecoin

Reglementările privind Stablecoin variază în funcție de conținutul acestora. Prin urmare, în continuare, vom explica despre reglementarea juridică a Stablecoin.

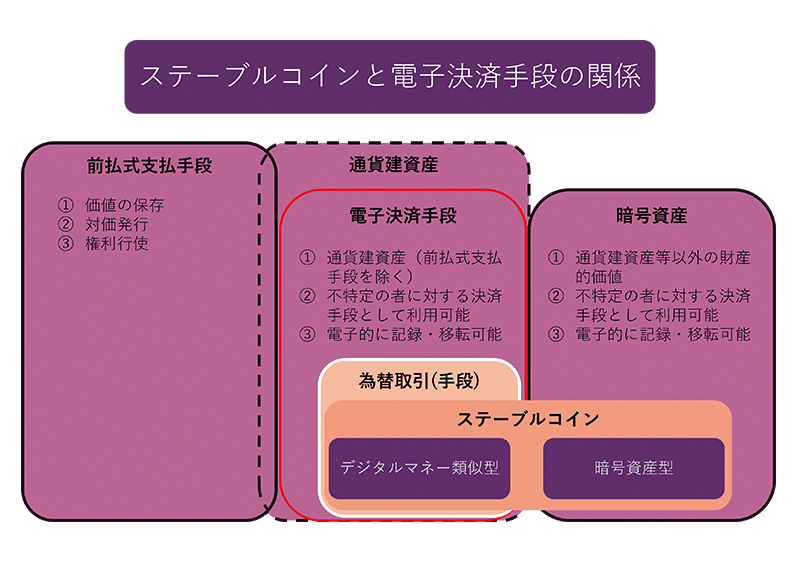

Poziționarea Stablecoin-ului în legislația actuală

Stablecoin-urile pot fi clasificate în două tipuri: similare cu moneda digitală și cripto-activ.

Tipul similar cu moneda digitală este emis la un preț legat de valoarea monedei legale (de exemplu: 1 monedă = 1 yen) și se angajează să răscumpere la prețul de emisiune.

În ceea ce privește acest tip de Stablecoin similar cu moneda digitală, în relația cu legislația actuală, acesta va fi clasificat ca un activ denominat în monedă.

Pe de altă parte, tipul cripto-activ încearcă să stabilizeze valoarea prin algoritmi, printre altele.

În ceea ce privește acest tip de Stablecoin cripto-activ, în relația cu legislația actuală, acesta va fi clasificat ca un cripto-activ.

Despre activele denominate în monedă și activele criptografice

Activele denominate în monedă sunt definite astfel (Articolul 2, Paragraful 6 al Legii Japoneze privind Plățile de Fonduri):

6 În această lege, “activele denominate în monedă” se referă la activele care sunt exprimate în moneda națională sau în moneda străină, sau la activele pentru care se prevede că îndeplinirea obligațiilor, rambursarea sau alte acțiuni similare (denumite în continuare “îndeplinirea obligațiilor etc.” în acest paragraf) se vor realiza în moneda națională sau în moneda străină. În acest caz, activele pentru care se prevede că îndeplinirea obligațiilor etc. se va realiza prin active denominate în monedă sunt considerate active denominate în monedă.

Pe de altă parte, activele criptografice sunt definite astfel (Articolul 2, Paragraful 5 al Legii Japoneze privind Plățile de Fonduri):

5 În această lege, “activele criptografice” se referă la următoarele, cu excepția celor care reprezintă drepturile de transfer electronic înregistrate prevăzute la Articolul 2, Paragraful 3 al Legii Japoneze privind Tranzacțiile cu Produse Financiare (Legea nr. 25 din 1948).

1 Valoarea proprietății care poate fi utilizată pentru a plăti pentru bunuri, pentru a le închiria sau pentru a primi servicii, și care poate fi cumpărată și vândută către o persoană nespecificată (limitată la cele înregistrate electronic pe un dispozitiv electronic sau altceva, excluzând moneda națională, moneda străină și activele denominate în monedă. Același lucru se aplică în următorul paragraf.), și care poate fi transferată folosind un sistem de procesare a informațiilor electronice.

2 Valoarea proprietății care poate fi schimbată reciproc cu bunurile menționate în paragraful anterior cu o persoană nespecificată, și care poate fi transferată folosind un sistem de procesare a informațiilor electronice.

Așa cum se poate vedea, activele denominate în monedă sunt excluse din definiția activelor criptografice.

Prin urmare, în cadrul legislației actuale, conceptul de stablecoin include atât active denominate în monedă, cât și active criptografice, iar stablecoin-urile clasificate ca active denominate în monedă nu sunt clasificate ca active criptografice.

Prin urmare, în cadrul legislației actuale, există stablecoin-uri care nu sunt active criptografice.

Despre mijloacele de plată preplătite și activele denominate în valută

Mijloacele de plată preplătite sunt reglementate în Articolul 3, Paragraful 1 al Legii Japoneze privind Tranzacțiile Financiare, după cum urmează:

[Citat] (Definiție)

Articolul 3 În acest capitol, “mijloacele de plată preplătite” se referă la următoarele:

1. Documente, dispozitive electronice sau alte obiecte (denumite în continuare “documente etc.” în acest capitol) pe care sunt înregistrate sume de bani sau care sunt înregistrate prin metode electromagnetice (metode electronice, metode magnetice sau alte metode care nu pot fi percepute de oameni. Aceeași definiție se aplică în continuare în acest paragraf.) și care sunt emise în schimbul unui preț corespunzător sumei înregistrate (inclusiv numărul de unități în care suma este convertită și afișată, dacă este cazul. Aceeași definiție se aplică în continuare în acest paragraf și în paragraful 3.) Acestea pot fi folosite pentru a plăti prețul bunurilor cumpărate sau închiriate de la persoana care le emite sau de la o persoană desemnată de aceasta (denumită “emitent etc.” în următorul paragraf) sau pentru a plăti pentru serviciile primite, prin prezentare, livrare, notificare sau alte metode.

2. Documente etc. sau numere, simboluri sau alte semne care sunt emise în schimbul unui preț corespunzător cantității de bunuri sau servicii înregistrate pe ele sau înregistrate prin metode electromagnetice și care pot fi folosite pentru a solicita furnizarea de bunuri sau servicii de la emitent etc., prin prezentare, livrare, notificare sau alte metode.

Din Articolul 3, Paragraful 1 al Legii Japoneze privind Tranzacțiile Financiare, pentru a fi considerate mijloace de plată preplătite, următoarele elemente trebuie să fie recunoscute:

- Valoarea proprietății, cum ar fi suma sau cantitatea, este înregistrată (conservarea valorii)

- Este un document etc. sau un număr etc. care este emis în schimbul unui preț corespunzător sumei sau cantității (emisiunea în schimbul unui preț)

- Este folosit pentru a plăti prețul către o anumită persoană (exercitarea drepturilor)

Luând în considerare elementele de mai sus, se poate considera că mijloacele de plată preplătite pot fi considerate active denominate în valută.

Totuși, este necesară precauție, deoarece există o dezbatere cu privire la faptul dacă mijloacele de plată preplătite pot fi considerate în general active denominate în valută.

Despre tranzacțiile valutare și activele denominate în valută

În ceea ce privește tranzacțiile valutare, în decizia finală din 12 martie 2001 (Heisei 13) (2001), publicată în volumul 55, numărul 2, pagina 97 a Colecției de hotărâri penale, se menționează următoarele:

“Tranzacțiile valutare…” se referă la acceptarea și executarea unei solicitări de la un client de a transfera fonduri folosind un sistem care permite mutarea fondurilor între locații diferite fără a transporta fizic numerar.”

“Fondurile” se referă în general la bani și lucruri care pot fi ușor convertite în bani (ex. depozite, valută străină). Prin urmare, se consideră că stablecoin-urile, care sunt clasificate ca active criptografice, nu sunt în principiu un mijloc de tranzacționare valutară (cu excepția sistemelor care permit rambursarea în bani).

Pe de altă parte, se consideră că tranzacțiile valutare se aplică în mod fundamental atunci când se emit și se răscumpără stablecoin-uri clasificate ca active denominate în valută.

Prin urmare, se consideră că reglementările bancare și de transfer de fonduri se aplică emitenților de stablecoin-uri care sunt active denominate în valută, dar nu se aplică intermediarilor.

Poziționarea Stablecoin-ului în Legea de Plată a Fondurilor revizuită în anul Reiwa 4 (2022)

În Legea de Plată a Fondurilor revizuită în anul Reiwa 4 (2022), Stablecoin, care este clasificat ca tip similar cu bani digitali, va fi reglementat ca “mijloc de plată electronic”.

De asemenea, un aspect caracteristic al Legii de Plată a Fondurilor revizuită în anul Reiwa 4 (2022) este că presupune o structură de reglementare în care “emitentul” și “intermediarul” sunt separate.

Articolul corelat: Ce este reglementarea activelor cripto? Explicarea relației cu Legea de Plată a Fondurilor și Legea Tranzacțiilor cu Produse Financiare[ja]

Despre mijloacele de plată electronică

În Legea privind plățile de capital, modificată în anul 4 Reiwa (2022), mijloacele de plată electronică sunt definite în alineatul 5 al articolului 2.

(Alineatul 5 al articolului 2 al Legii privind plățile de capital, modificată)

În această lege, “mijloacele de plată electronică” se referă la următoarele:

1. Valoarea proprietății care poate fi utilizată pentru a plăti prețul bunurilor sau serviciilor achiziționate sau închiriate de la o persoană nespecificată și care poate fi transferată folosind un sistem de procesare a informațiilor electronice (cu excepția celor specificate în următorul paragraf).

2. Valoarea proprietății care poate fi schimbată reciproc cu cea menționată în paragraful anterior cu o persoană nespecificată și care poate fi transferată folosind un sistem de procesare a informațiilor electronice (cu excepția celor specificate în următorul paragraf).

3. Drepturile de beneficiar specificate într-un trust.

Rezumatul cerințelor din paragraful 1 este următorul:

- Poate fi utilizat pentru a plăti prețul către o persoană nespecificată și poate fi schimbat reciproc cu o persoană nespecificată

- Este înregistrat electronic și poate fi transferat

- Este un activ denominat în monedă (diferențiat de cripto-active)

- Nu se încadrează în definiția valorilor mobiliare, a creanțelor înregistrate electronic, a mijloacelor de plată preplătite sau a altor elemente similare, așa cum sunt definite prin ordinul Cabinetului (cu excepția celor considerate astfel în funcție de lichiditate și alte circumstanțe, conform ordinului Cabinetului)

- Nu se încadrează în drepturile de beneficiar specificate într-un trust (paragraful 3)

Se consideră că mijloacele de plată electronică includ tipurile de monede digitale similare cu bani digitali, care sunt clasificate ca active denominate în monedă, în cadrul monedelor stabile.

În ceea ce privește mijloacele de plată preplătite, în principiu, nu pot fi rambursate în bani, conform definiției lor, deci în general nu se consideră că sunt mijloace de plată electronică. Cu toate acestea, în funcție de conținut, acestea ar putea fi considerate mijloace de plată electronică.

Despre operatorii de tranzacții cu mijloace de plată electronică

Legea japoneză revizuită privind plățile de fonduri (Legea privind plățile de fonduri), în alineatul 10 al articolului 2, definește operatorii de tranzacții cu mijloace de plată electronică astfel:

(Legea privind plățile de fonduri, Articolul 2, Alineatul 10)

În această lege, “afacerea de tranzacționare a mijloacelor de plată electronică” se referă la efectuarea ca o afacere a oricăruia dintre actele enumerate mai jos, “schimbul etc. de mijloace de plată electronică” se referă la actele enumerate în primul sau al doilea punct, iar “gestionarea mijloacelor de plată electronică” se referă la actul enumerat în al treilea punct.

1. Vânzarea sau schimbul de mijloace de plată electronică cu alte mijloace de plată electronică

2. Medierea, intermedierea sau reprezentarea actului menționat în punctul anterior

3. Gestionarea mijloacelor de plată electronică în numele altora (cu excepția celor stabilite prin ordin al Cabinetului ca fiind cu risc redus de a nu proteja utilizatorii, luând în considerare conținutul etc.)

4. Încredințarea de către un operator de transfer de fonduri pentru a efectua, în numele operatorului de transfer de fonduri, oricare dintre următoarele aspecte cu utilizatorul (limitat la cei care au încheiat un contract cu operatorul de transfer de fonduri pentru a efectua tranzacții valutare în mod continuu sau repetat) prin utilizarea unui sistem de procesare a informațiilor electronice, și, de asemenea, pentru a crește sau a reduce suma creanței legate de datoria de tranzacționare valutară pe baza acordului respectiv.

A. Transferul de fonduri în baza contractului respectiv, datoria legată de tranzacționarea valutară corespunzătoare sumei fondurilor respective

Dacă sunteți un operator de tranzacții cu mijloace de plată electronică, este necesar să luați măsuri adecvate din perspectiva protecției utilizatorilor și a prevenirii spălării banilor. Este necesar să fiți atenți la evoluțiile viitoare în ceea ce privește conținutul specific al reglementărilor.

Poziționarea Stablecoin-ului în Legea Japoneză de Plăți Modificată

Acest articol rezumă poziționarea stablecoin-ului în Legea Japoneză de Plăți Modificată, pe care am explicat-o în acest articol, așa cum este ilustrat în diagrama de mai jos.

Stablecoin-urile care încearcă să stabilizeze valoarea prin algoritmi, cunoscute sub numele de cripto-active, sunt reglementate ca cripto-active. Pe de altă parte, stablecoin-urile de tip digital money, care au caracteristica de a fi răscumpărate la prețul de emitere, sunt considerate mijloace de plată electronică.

În cazul cripto-activelor, nu există reglementări legale pentru emitent, dar în cazul mijloacelor de plată electronică, există reglementări pentru emitent, astfel că companiile care doresc să emită stablecoin-uri trebuie să ia în considerare costurile de conformare cu aceste reglementări.

Astfel, conținutul reglementărilor variază în funcție de natura stablecoin-ului, deci este necesară precauție.

Concluzie: Pentru consultări legale privind problemele cu stablecoin, adresați-vă unui avocat

Am explicat mai sus, în principal în legătură cu relația cu mijloacele de plată electronică ale Legii Japoneze revizuite privind plățile de fonduri, pentru cei care efectuează tranzacții cu stablecoin și pentru cei care desfășoară afaceri legate de stablecoin.

Stablecoin-ul de tip cripto-activ va fi reglementat ca un cripto-activ, iar stablecoin-ul de tip similar cu banii digitali va fi reglementat ca mijloc de plată electronică.

Pentru reglementările privind stablecoin, nu numai cunoștințele legale, dar și cunoștințele despre stablecoin și cripto-active sunt necesare. Prin urmare, dacă intenționați să desfășurați o afacere legată de stablecoin, vă recomandăm să consultați un avocat cu cunoștințe specializate.

Orientări privind măsurile luate de către firma noastră

Cabinetul nostru de avocatură, Monolis, este specializat în IT, în special în aspectele legale ale internetului. Oferim suport complet pentru afacerile legate de cripto-active și blockchain. Detalii suplimentare sunt prezentate în articolul de mai jos.

Category: IT