Care este diferența dintre STO și ICO? Explicații despre conceptul de token de securitate și semnificația STO

În ultimii ani, STO a atras atenția ca o “nouă metodă de strângere de fonduri”.

Odată cu apariția noilor tehnologii, cum ar fi blockchain, cum stau lucrurile cu poziția legală a conceptului de token de securitate, care este nucleul STO, în relație cu reglementările financiare care sunt în mod constant revizuite?

Și în ce sens este “nou” în comparație cu conceptul de ICO, care reprezintă, de asemenea, o metodă de strângere de fonduri?

Acest articol pregătește răspunsuri la întrebările de mai sus și explică semnificația discutării STO în viitor.

Ce este STO

STO este acronimul pentru Security Token Offering și, în general, se referă la actul prin care companiile emit token-uri de securitate pentru a strânge fonduri de la public.

În ceea ce privește definiția token-urilor de securitate, nu există o definiție clară în lege, dar pe site-ul Asociației Generale a Token-urilor de Securitate din Japonia[ja] (în continuare “Asociația STO din Japonia”), există următoarea descriere:

Token-urile de securitate (Security Token) (denumite în continuare “ST”) sunt considerate a fi drepturile afișate pe titlurile de valoare, cum ar fi acțiunile și obligațiunile, care pot fi transferate folosind un sistem de procesare a informațiilor electronice (adesea numite “token-uri”). Pentru a clarifica faptul că reglementările privind titlurile de valoare se aplică și acestor ST, “drepturile de afișare a titlurilor de valoare prin transfer electronic de înregistrări” au fost definite în Legea privind tranzacțiile cu produse financiare și ordonanțele guvernamentale conexe (în continuare “Legea privind tranzacțiile cu produse financiare etc.”) care au intrat în vigoare la 1 mai 2020 (anul 2020 al calendarului gregorian). Strângerea de fonduri prin emiterea acestor ST este denumită în general STO (Security Token Offering) (denumită în continuare “STO”).

Asociația STO din Japonia|Ce este STO?[ja]

În plus, pe site-ul partenerului Asociației STO din Japonia (membrii de susținere), Asociația Generală a Token-urilor de Securitate din Japonia (în continuare “JSTA”), există următoarea descriere:

Token-urile de securitate sunt token-uri digitale emise pe rețeaua blockchain, care sunt susținute de titluri de valoare sau alte active sau valori. Utilizând caracteristicile blockchain-ului, drepturile asupra activelor de susținere pot fi transferate într-un mod fără granițe și securizat. În legislația japoneză, în mod tipic, se referă la cele definite ca “drepturi de afișare a titlurilor de valoare prin transfer electronic de înregistrări” în Legea privind tranzacțiile cu produse financiare. Cu toate acestea, la JSTA, definiția token-urilor de securitate include și token-urile care reprezintă drepturi asupra activelor care nu sunt supuse acestei legi și token-urile care afișează aceste drepturi.

JSTA|Definiția ST și acoperirea JSTA[ja]

Prin urmare, conceptele de “STO” și “token-uri de securitate” pot avea un domeniu diferit de aplicare în funcție de autor.

În acest articol, vom urma exemplul JSTA și vom clasifica “token-urile de securitate” în două categorii mari:

- Token-uri de securitate legale (adică “drepturi de afișare a titlurilor de valoare prin transfer electronic de înregistrări” etc. în conformitate cu Legea privind tranzacțiile cu produse financiare)

- Token-uri de securitate de facto (adică token-uri care reprezintă drepturi asupra activelor care nu sunt supuse legilor privind tranzacțiile cu produse financiare și token-uri care afișează aceste drepturi)

Și când ne gândim la STO, este important să facem o distincție clară între care token-uri de securitate vorbim. Acest lucru se datorează faptului că, în cazul în care se aplică token-urile de securitate legale, se aplică reglementările de dezvăluire și reglementările de afaceri ale Legii privind tranzacțiile cu produse financiare, în timp ce aceste reglementări nu se aplică token-urilor de securitate de facto, ceea ce duce la diferențe semnificative în procedurile necesare.

Prin urmare, în continuare, vom explica semnificația STO pentru token-urile de securitate legale și token-urile de securitate de facto separat.

Ce sunt tokenurile de securitate din punct de vedere juridic

Din punct de vedere juridic, securitățile (valori mobiliare) sunt, în esență, “valori mobiliare” în conformitate cu Legea japoneză a serviciilor financiare și monetare, iar un token este definit ca “o reprezentare a valorii proprietății în care drepturile pot fi înregistrate și transferate electronic”.

În acest articol, procesul electronic de reprezentare a drepturilor într-un token este denumit “tokenizare”. Procesul electronic menționat aici se referă în principal la tehnologia blockchain, dar nu se limitează neapărat la aceasta.

Și conceptul care exprimă în mod concis tokenurile de securitate din punct de vedere juridic este “dreptul de a afișa valori mobiliare transferabile prin înregistrare electronică”. Cu toate acestea, poziția sa juridică este puțin complexă, așa că vom examina cu atenție în ordine.

Poziția legală a ‘Drepturilor de reprezentare a valorilor mobiliare prin transfer electronic de înregistrări’

Deoarece este un pic lung, să îl descompunem astfel:

- ‘Transfer electronic de înregistrări’

- ‘Drepturi de reprezentare a valorilor mobiliare’

- ‘etc.’

În primul rând, ‘Transferul electronic de înregistrări’ se referă la ceva care poate fi înregistrat și transferat electronic, și se referă la ceea ce a fost ‘tokenizat’ anterior.

În continuare, avem ‘Drepturile de reprezentare a valorilor mobiliare’. Pentru a înțelege acest lucru, este necesar să înțelegem corect conceptul legal de ‘valori mobiliare’, așa că vom explica mai jos.

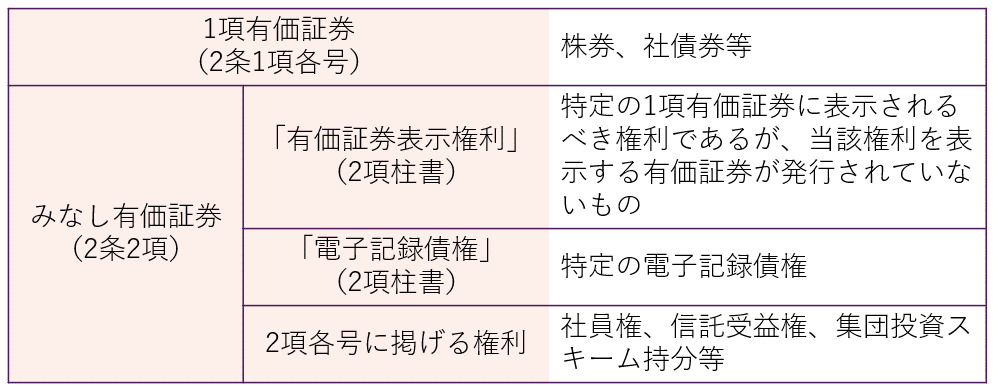

Domeniul “valorilor mobiliare”

Valorile mobiliare reprezintă un concept fundamental care definește domeniul de aplicare al Legii Japoneze a Valorilor Mobiliare și a Burselor (FIEL), dar chiar și atunci când vorbim despre valori mobiliare, FIEL le clasifică în mod larg în “valori mobiliare de articolul 1” și “valori mobiliare considerate”. În funcție de tip, relațiile de aplicare a reglementărilor de divulgare și a reglementărilor de afaceri diferă.

Și perspectiva care distinge valorile mobiliare de articolul 1 de valorile mobiliare considerate este “lărgimea circulației”.

Valorile mobiliare de articolul 1, care sunt tipic lărgi în circulație, sunt în principiu supuse reglementărilor de divulgare și sunt supuse unor reglementări stricte în reglementările de afaceri. Pe de altă parte, valorile mobiliare considerate, care sunt tipic înguste în circulație, nu sunt în principiu supuse reglementărilor de divulgare, iar reglementările de afaceri sunt mai relaxate comparativ cu valorile mobiliare de articolul 1.

Valorile mobiliare de articolul 1 sunt tipic largi în circulație deoarece valorile mobiliare sunt emise pe hârtie (în formă fizică) și tranzacționate pe piață, în timp ce valorile mobiliare considerate sunt considerate “drepturi” ca un concept abstract deoarece nu sunt emise pe hârtie, deci se consideră că sunt tipic înguste în circulație.

Prin urmare, “dreptul de a afișa valorile mobiliare” se referă la dreptul care ar trebui în mod normal să fie afișat pe valorile mobiliare enumerate în fiecare articol al articolului 1, în cazul în care nu este emis pe hârtie (în termeni simpli, este emis electronic).

Însă, în ceea ce privește drepturile emise electronic, există o problemă complicată, deoarece există un alt concept numit “dreptul de transfer al înregistrărilor electronice” în FIEL, așa că este necesară și o explicație despre acesta.

Relația cu “Dreptul de transfer al înregistrărilor electronice”

STO este adesea descris ca un “nou mijloc de finanțare”, caracterizat prin tokenizarea drepturilor care nu aparțin neapărat tipurilor existente de valori mobiliare.

Legea japoneză privind tranzacțiile financiare (Legea financiară) are o dispoziție cuprinzătoare care desenează marginile exterioare ale domeniului său de aplicare, astfel încât să poată face față și acestor noi produse financiare. În general, drepturile enumerate în această dispoziție sunt numite “părți ale schemei de investiții colective”.

Și Legea financiară reglementează drepturile tokenizate, inclusiv părțile schemei de investiții colective, ca “dreptul de transfer al înregistrărilor electronice”.

Prin urmare, “dreptul de a indica valorile mobiliare” și “dreptul de transfer al înregistrărilor electronice” au în comun faptul că tokenizează drepturile, dar diferența constă în drepturile care sunt tokenizate.

Dacă se aplică dreptul de transfer al înregistrărilor electronice, chiar și valorile mobiliare presupuse care, în mod normal, nu sunt supuse reglementărilor de divulgare din cauza lichidității lor scăzute, sunt tratate ca valori mobiliare de paragraful 1 în ceea ce privește aplicarea reglementărilor de divulgare (Legea financiară, articolul 2, paragraful 3). Aceasta este o particularitate (de asemenea, Legea financiară, articolul 28, paragraful 1, punctul 1, tratează dreptul de transfer al înregistrărilor electronice la fel ca valorile mobiliare de paragraful 1, chiar și în ceea ce privește aplicarea reglementărilor de afaceri).

În această lege, “solicitarea valorilor mobiliare” se referă la solicitarea de a aplica pentru achiziționarea de valori mobiliare emise recent (inclusiv cele care sunt similare cu acestea, așa cum sunt stabilite prin ordin al Cabinetului (denumite în continuare “acțiuni similare de solicitare”). În continuare, “solicitare de achiziție”). Dintre acestea, cazurile în care solicitarea de achiziție se referă la valorile mobiliare enumerate la paragraful 1 sau la dreptul de a indica valorile mobiliare, datoria electronică specifică sau drepturile enumerate la paragraful anterior (care pot fi transferate folosind un sistem de procesare a informațiilor electronice (limitat la cele înregistrate electronic pe un dispozitiv electronic sau alt obiect). În cazul în care este indicat un valoric (exclusiv cazurile stabilite prin ordin al Cabinetului, luând în considerare lichiditatea și alte circumstanțe). În continuare, “dreptul de transfer al înregistrărilor electronice”). În cazul în care se referă la acestea (în paragrafele următoare și în paragraful 6, paragraful 4 și paragraful 5 al articolului 2 ter și paragraful 4 al articolului 23 decies, “valorile mobiliare de paragraful 1”), sunt cazurile enumerate la punctele 1 și 2, iar în cazul în care solicitarea de achiziție se referă la drepturile enumerate la paragraful anterior (exclusiv dreptul de transfer al înregistrărilor electronice. În paragrafele următoare, paragraful 4 și paragraful 5 al articolului 2 ter și paragraful 4 al articolului 23 decies, “valorile mobiliare de paragraful 2”), sunt cazurile enumerate la punctul 3. “Solicitarea privată a valorilor mobiliare” se referă la solicitările de achiziție care nu sunt solicitări de valori mobiliare.

Legea financiară, articolul 2, paragraful 3

Există două motive pentru care reglementarea dreptului de transfer al înregistrărilor electronice are o structură atât de specială.

Unul este că, din cauza gradului ridicat de libertate în proiectarea tokenurilor, este dificil să le enumere explicit alături de alte valori mobiliare. Celălalt este că, deși dreptul de transfer al înregistrărilor electronice poate fi inclus în conceptul de părți ale schemei de investiții colective, acesta ar fi clasificat ca valori mobiliare de paragraful 2, care nu sunt supuse reglementărilor de divulgare, și nu ar putea face față caracteristicilor tokenurilor care devin foarte lichide deoarece sunt tranzacționate pe blockchain.

Motivul pentru care definiția dreptului de transfer al înregistrărilor electronice este plasată în definiția “solicitării valorilor mobiliare”, care desenează domeniul de aplicare al reglementărilor de divulgare, în loc de în definiția valorilor mobiliare, este același.

Deși nu vom detalia aici, în ceea ce privește cele care sunt excluse de la dreptul de transfer al înregistrărilor electronice prin ordin al Cabinetului, chiar dacă sunt emise electronic, acestea sunt tratate ca valori mobiliare presupuse, așa cum este normal (Ordinul Cabinetului privind definițiile prevăzute la articolul 2 al Legii privind tranzacțiile cu produse financiare, articolul 9, paragraful 2).

Ce înseamnă „Drepturi de transfer electronic al înregistrărilor valorilor mobiliare”

Având în vedere cele de mai sus, să confirmăm poziția „Drepturilor de transfer electronic al înregistrărilor valorilor mobiliare” în cadrul Legii japoneze privind tranzacțiile financiare (Japanese Financial Instruments and Exchange Act).

De fapt, conceptul de „Drepturi de transfer electronic al înregistrărilor valorilor mobiliare” nu este definit în principiile de bază ale Legii japoneze privind tranzacțiile financiare, ci în „Ordinul Cabinetului privind afacerile cu instrumente financiare” (denumit în continuare „Ordinul Cabinetului”) (Articolul 1, Paragraful 4, Punctul 17 al Ordinului Cabinetului).

Conform acestuia, „Drepturile de transfer electronic al înregistrărilor valorilor mobiliare” sunt „drepturile prevăzute la Articolul 29-2, Paragraful 1, Punctul 8 al Legii japoneze privind tranzacțiile financiare” (vezi mai jos).

Drepturile considerate ca valori mobiliare în conformitate cu prevederile paragrafului 2 al articolului 2 (limitate la cele stabilite prin ordinul cabinetului, luând în considerare metoda de înregistrare sau transfer a acestor drepturi și alte circumstanțe, ca fiind necesare în special pentru interesul public sau protecția investitorilor.)

Articolul 29-2, Paragraful 1, Punctul 8 al Legii japoneze privind tranzacțiile financiare

Prin urmare, acestea sunt valori mobiliare considerate ca atare care au fost tokenizate (Articolul 6, Paragraful 3 al Ordinului Cabinetului).

Motivul pentru care se folosește termenul „etc.” este că obiectul tokenizării include întregul set de „valori mobiliare considerate ca atare”, inclusiv drepturile de afișare a valorilor mobiliare. Adică, „Drepturile de transfer electronic al înregistrărilor valorilor mobiliare” includ și „drepturile de transfer electronic al înregistrărilor”.

De asemenea, motivul pentru care conceptul de „Drepturi de transfer electronic al înregistrărilor valorilor mobiliare” este reglementat în Ordinul Cabinetului este că, așa cum s-a menționat mai sus, conceptul de tokenizare este reglementat în clauzele privind divulgarea, iar în aplicarea reglementărilor de afaceri, se aplică reglementări specifice asociate cu tokenizarea (cum ar fi Articolul 29-2, Paragraful 1, Punctul 8 al Legii japoneze privind tranzacțiile financiare).

Semnificația STO-urilor care utilizează token-uri de securitate legale

Ca urmare a celor menționate mai sus, STO-urile care utilizează token-uri de securitate legale, deși necesită conformitate cu reglementările financiare stricte, asigură într-o anumită măsură credibilitatea emitentului din perspectiva investitorilor. Cu toate acestea, caracteristica acestora este că este dificil să strângă fonduri rapid, deoarece procedurile necesită timp.

Ce înseamnă, de fapt, tokenurile de securitate

Pe de altă parte, nu putem ignora tokenurile de securitate de facto atunci când ne gândim la semnificația STO.

După cum am menționat anterior, tokenurile de securitate de facto sunt drepturile asupra activelor care nu sunt supuse legilor japoneze precum Legea privind tranzacțiile cu instrumente financiare și alte legi, precum și tokenurile care reprezintă aceste drepturi.

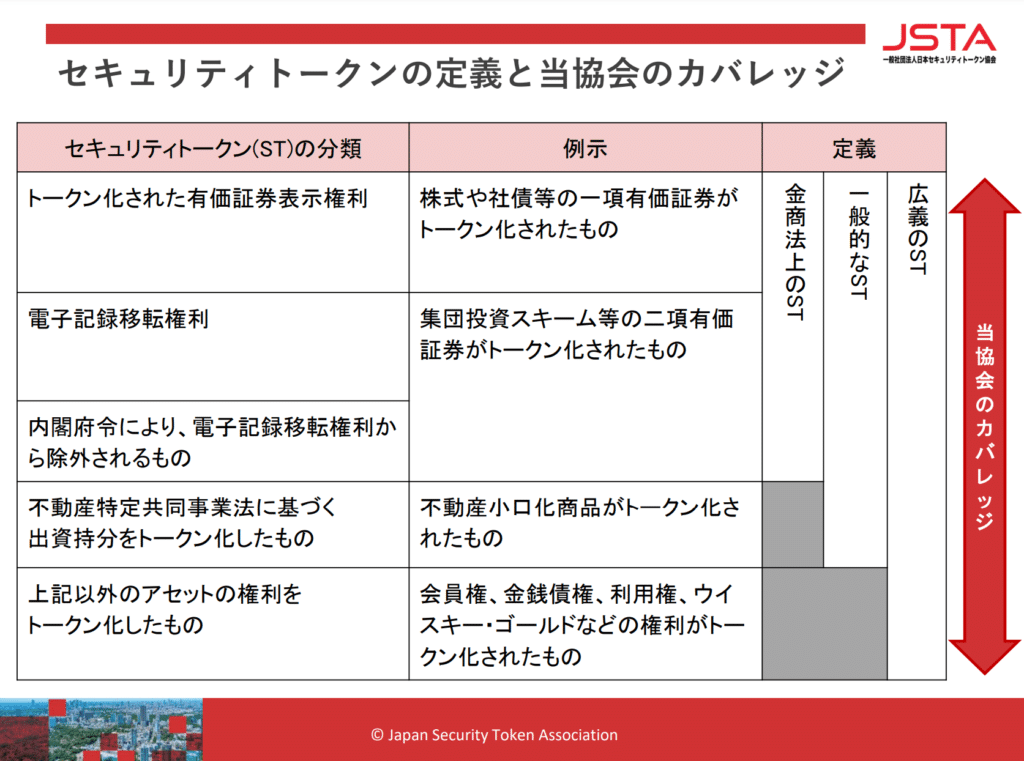

Conform clasificării JSTA (Asociația Japoneză de Tokenuri de Securitate), acestea sunt acoperite doar de “ST în sens larg” din diagrama de mai jos (“drepturile asupra altor active tokenizate”).

De asemenea, cotele de participare bazate pe Legea Japoneză privind afacerile imobiliare specifice comune (denumită în continuare “Legea Specifică”) nu sunt considerate “instrumente financiare valoroase”, deoarece sunt explicit excluse din cotele de investiții colective (Articolul 2, Paragraful 2, Subparagraful 5 al Legii privind tranzacțiile cu instrumente financiare). Cu toate acestea, acestea au în esență natura cotelor de investiții colective (investiționale) și se aplică unele reguli ale Legii privind tranzacțiile cu instrumente financiare, cum ar fi principiul conformității și interdicția compensării pierderilor (Articolul 21-2 al Legii Specifice). Prin urmare, acestea pot fi considerate în mod larg tokenuri de securitate în sensul legii.

Pe de altă parte, atunci când se strâng fonduri prin vânzarea de drepturi, cum ar fi drepturile de membru sau creanțele monetare, care sunt concepute pentru a nu fi supuse Legii privind tranzacțiile cu instrumente financiare, Legii privind serviciile de plată sau altor reglementări legale, aceste produse financiare, deși au în esență o natură apropiată de investiții, nu au obligații legale de divulgare a informațiilor sau condiții de emitere și sunt lăsate la discreția contractelor libere între părți.

Organizații de auto-reglementare precum Asociația Japoneză de Tokenuri de Securitate stabilesc norme la un nivel mai înalt decât legea pentru aceste produse financiare de facto care nu sunt supuse reglementărilor legale, completând astfel legea și promovând încrederea în piață și protecția investitorilor.

În special, rolul pe care îl joacă organizațiile de auto-reglementare este semnificativ în ceea ce privește noi metode de strângere de fonduri, cum ar fi STO.

Semnificația STO-urilor care utilizează token-uri de securitate de facto

STO-urile care utilizează token-uri de securitate de facto, spre deosebire de cele care utilizează token-uri de securitate în sensul legal, nu sunt supuse reglementărilor financiare stricte, ceea ce permite strângerea de fonduri într-un mod simplu și rapid.

Însă, pe de altă parte, din cauza faptului că credibilitatea emitentului nu este garantată instituțional, uneori se pot întâlni și cazuri frauduloase. Acesta a fost problema cu ICO (Oferta Inițială de Monede).

Ce este ICO?

ICO este acronimul pentru Initial Coin Offering, și se referă în general la actul prin care companiile emit token-uri electronice (denumite în continuare “token-uri ICO”) pentru a strânge cripto-active (monede virtuale) de la public.

Astfel, token-urile ICO reprezintă pentru emitent un mijloc simplu și rapid de a strânge fonduri semnificative, în timp ce pentru investitori reprezintă un instrument financiar cu risc ridicat. În acea perioadă, așteptările au crescut odată cu creșterea rapidă a prețurilor monedelor nou emise, ceea ce a dus la o creștere explozivă a numărului de astfel de operațiuni la nivel mondial.

Însă, din cauza incertitudinii dacă reglementările legale se aplică finanțării prin cripto-active, nu s-a putut garanta credibilitatea emitentului, iar au existat și cazuri de fraudă.

Prin urmare, în Japonia, prin amendamentul la Legea privind tranzacțiile financiare din primul an al erei Reiwa (2019), a fost clarificat faptul că reglementările acestei legi se aplică și finanțării prin cripto-active (Articolul 2-2 al Legii privind tranzacțiile financiare). În același timp, token-urile ICO de tip investițional au fost reglementate ca “drepturi de transfer de înregistrări electronice” în cadrul acestei legi, ceea ce a dus la aplicarea diverselor reglementări privind valorile mobiliare și asupra ICO-urilor.

Articolul corelat: Reglementările legale privind ICO și metodele de a le efectua legal[ja]

Diferența dintre ICO și STO

Așa cum am menționat mai sus, ca rezultat al aplicării diverselor reglementări privind valorile mobiliare asupra tokenurilor ICO de investiții, în prezent, tokenurile ICO de investiții sunt considerate tokenuri de securitate din punct de vedere juridic. Prin urmare, putem spune că nu există o diferență substanțială între STO și ICO.

De asemenea, tokenurile ICO includ tipuri precum “investiții” și “alte drepturi”, precum și “fără drepturi”. Reglementările privind schimbul de active criptografice și alte reglementări privind plățile sunt aplicate separat acestora, deci putem spune că există o diferență între STO și ICO în acest sens.

În orice caz, dacă esența STO este de a se supune reglementărilor financiare, nu este necesar să introducem conceptul neclar de STO, putem folosi conceptele juridice menționate mai sus. În special, în prezent, când nu există o diferență substanțială între STO și ICO, putem spune cu siguranță acest lucru.

În final, să ne gândim la semnificația discutării conceptului de STO în viitor.

Concluzie: Semnificația discutării conceptului de STO

După cum am menționat anterior, conceptul de STO nu este neapărat unul care poate fi înțeles în mod uniform prin concepte legale. Faptul că JSTA (Asociația Japoneză de Securitate a Token-urilor) acoperă nu numai token-urile de securitate legale, dar și cele de facto, ilustrează bine acest lucru.

În trecut, existau argumente care considerau că esența STO-ului, în comparație cu ICO, era conformitatea cu reglementările financiare. Cu toate acestea, așa cum am explicat în acest articol, indiferent dacă se conformează sau nu reglementărilor financiare, nu mai este un punct de vedere important pentru STO.

Problemele aduse de apariția conceptelor ICO și STO sunt, în mare, ce poate face o nouă tehnologie precum blockchain și cum să o folosim. În contextul de finanțare, aceasta implică gândirea continuă la ce tip de design instituțional ar putea exista pentru a răspunde rapid, păstrând în același timp echitatea și echitatea pieței, la cererea de fonduri (în special cele mici) care nu au apărut până acum pe piața de capital.

Conceptul de STO are în continuare semnificația de a fi discutat ca un concept instrumental pentru a deschide calea către piața de capital pentru cererea de fonduri care nu poate fi urmărită de reglementările legale.

Orientări privind măsurile luate de biroul nostru

Biroul nostru de avocatură, Monolis, este specializat în IT, în special în aspectele legale ale internetului. De exemplu, ne ocupăm cu interpretarea documentelor oficiale (white papers) din străinătate, cercetăm legalitatea implementării schemelor respective în Japonia și creăm documente oficiale și contracte. Oferim suport complet pentru afaceri legate de cripto-active și blockchain. Detalii suplimentare sunt prezentate în articolul de mai jos.

Category: IT