什么是发票制度?清晰解释企业应注意的要点

从令和5年(2023年)10月1日开始,消费税的进项税额扣除方式将启动发票制度。这个发票制度的引入引发了赞成和反对的争论,引起了大量的讨论。

这不仅仅是免税业务者被免除消费税义务的问题,对于有与自由职业者和小规模业务者交易的企业来说,也需要提前准备以整顿公司内部的体制。

本文将简单明了地解释发票制度的概要,以及业务者需要提前准备的事项。

发票制度概述

什么是发票制度

发票制度的正式名称为“合格发票等保存方式”,发票是指“强制记载适用税率和税额的发票”。而发票制度,是指通过该发票来计算消费税额的制度。

具体来说,记载以下项目的发票满足“发票”的要求:

- 合格发票发行商的姓名或名称以及注册号

- 交易年月日

- 交易内容(如果是减税率的目标项目,则需要注明)

- 每个税率的总价款额和适用税率

- 消费税额

- 接收文件的商家的姓名或名称

发票制度的问题

关于发票制度的利弊,众说纷纭。那么,发票制度的问题在哪里呢?

首先,消费税是从应税销售的消费税额中扣除与采购相关的消费税额,计算应缴纳的金额。在计算消费税额时,这个与采购相关的消费税额被称为采购税额扣除,可以从应税销售的消费税额中减少(日本消费税法第30条)。

过去,为了获得消费税的采购税额扣除的适用,只要有“区分记载发票等保存方式”的发票就足够了。因此,即使是从免税商家那里采购的税务商家也可以获得采购税额扣除的适用。也就是说,至少从消费税的角度来看,免税商家在交易中并没有处于不利的地位。

然而,从令和5年(2023年)10月1日开始实施的发票制度,如果不是按照发票制度的发票,买方就不能获得采购税额扣除的适用。因此,从免税商家那里采购或接受服务的税务商家,即使在该交易中支付了消费税,也不能获得采购税额扣除,税负将增加。

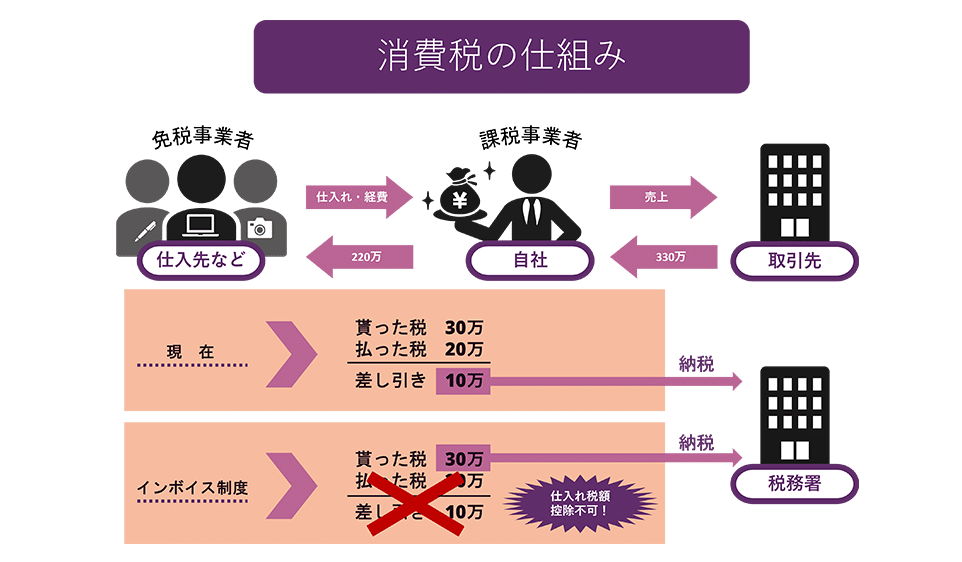

举一个容易理解的例子,如果一个税务商家从一个免税商家那里以200万日元的价格采购,然后以300万日元的价格销售,那么现在和发票制度下的消费税缴纳金额有什么不同呢?

如图所示,现在只需要缴纳10万日元的税款,因为可以获得采购税额扣除。但在发票制度下,由于不能获得采购税额扣除,必须缴纳30万日元的税款。

因此,交易方更愿意与税务商家进行交易,获得按照发票制度发出的发票,从而获得采购税额扣除,从而减少税负,这可能会导致免税商家被排除在交易之外。当然,免税商家可以通过申报成为税务商家,从而能够发出符合发票制度的发票,但如果成为税务商家,税负将增加,可能会压迫经营。

发票制度引入的背景

这个发票制度为何决定引入呢?

实际上,消费税在昭和62年(1987年)引入的阶段,就已经讨论过引入发票制度。然而,考虑到预计会占消费税纳税人大部分的中小企业,为减轻其行政负担,决定采用了较为简便的“账簿方式”。

这次,主要是出于以下两个目的,决定引入发票制度。

原因1 为了进行正确的税额计算

作为原因之一,是为了能够进行消费税额的准确计算。

2019年消费税率的修订,导致存在10%和减税率的8%两种税率。然而,按照传统的发票记载方式,很难判断哪些商品适用8%和10%的税率,这引发了行政负担增加、税额计算错误、欺诈等批评。

然而,通过引入发票制度,在发票上注明税率和各适用税率的消费税额,可以进行准确的税额计算。这样,可以更容易地发现在进行会计处理时的错误,也有助于防止欺诈。

原因2 为了防止利税

传统上,税收期间销售额低于1,000万日元的企业被免除消费税的纳税义务,称为“免税企业”。这些免税企业,由于没有消费税的纳税义务,因此无需将从客户那里收取的消费税交付,这部分就成为了企业的利润。这就是所谓的“利税”。

通过这次引入发票制度,如果企业没有从注册在发票制度下的企业那里收到采购发票,就不能扣除采购税额。因此,如果企业仍然是免税企业,就不能发行合格的发票,因此,购买方的企业就不能适用该采购的采购税额扣除。

然而,这样会增加购买方的税负,因此预计许多免税企业将成为纳税企业,并被赋予纳税义务。财务省预计,由于引入发票制度,转为纳税企业的企业将增加,预计将增加约2,000亿日元的税收。

准备实施发票制度

那么,面对发票制度的实施,企业应该做哪些准备呢?

提交合格发票发行企业注册申请书

为了能够发行发票,企业必须成为税务局长注册的“合格发票发行企业”。因此,企业需要向税务局提交“合格发票发行企业注册申请书”。另外,为了在发票制度开始实施的2023年(令和5年)10月1日成为合格发票发行企业,必须在2023年(令和5年)3月31日之前提交该申请书。

建立合格发票等交付体系

成为合格发票发行企业的企业有义务根据交易对方的要求,交付合格发票。此外,如果进行了退货或折扣等操作,需要交付合格退款发票,如果已交付的合格发票等存在错误,需要交付修正后的合格发票。无论哪种发票,都需要保存其副本。

企业必须建立交付和保存这些合格发票等的体系。

应对6年的过渡措施

从2023年(令和5年)10月开始实施的发票制度设有为期6年的过渡措施,这可能会增加行政负担。

具体来说,从2023年(令和5年)10月1日到3年后的2026年(令和8年)9月30日,即使是从免税企业采购的,也可以将采购相关消费税的80%纳入采购税额扣除金额。因此,财务负责人首先需要判断供应商是否为纳税企业,如果是免税企业,那么需要将采购税额的80%计入采购税额扣除。

此外,从2026年(令和8年)10月1日到3年后的2029年(令和11年)9月30日,采购相关消费税的50%将成为采购税额扣除。

由于存在这两阶段的过渡措施,从发票制度实施开始的6年内,财务行政负担可能会增大。

对发票的处理应有计划

发票制度的引入,即使从以往的税制考虑,也可以说是一个重大的转变。特别是对于以前是免税经营者的经营者,需要决定是继续作为免税经营者,还是为了发行发票而成为应税经营者。

另外,如果继续作为免税经营者进行交易,由于交易对手无法获得进项税额扣除,因此可能会要求降低消费税额的价格。如果出现这种对供应商的欺凌行为,立即向国税局或律师等咨询是非常重要的。

总结:发票制度的注意事项

在这里,我们对发票制度及其问题进行了简单明了的解释。一旦开始实施发票制度,就无法再从免税经营者那里扣除支付的消费税,这将增加税负。

虽然发票制度的实施还有一段时间,但与免税经营者(如自由职业者和小规模经营者)有交易的企业需要尽早整顿内部体制并做好准备。此外,对于免税经营者,如果被强制改变合同条件,使交易条件单方面变得不利,我们建议您咨询律师。

我們事務所的對策介紹

Monolith法律事務所是一家在IT,特別是互聯網和法律兩方面都具有高度專業性的法律事務所。我們事務所為從東京證券交易所上市公司到創業公司的各種案件提供合同的創建和審查服務。如果您在合同等方面有任何困擾,請參考以下文章。

Category: General Corporate