Quelle est la différence entre STO et ICO ? Explication du concept de jeton de sécurité et de la signification de STO

Récemment, les STO (Security Token Offerings) ont attiré l’attention en tant que “nouveau moyen de lever des fonds”.

Avec l’émergence de nouvelles technologies comme la blockchain, et les modifications régulières de la réglementation financière qui en découlent, quelle est la position juridique des STO, ou plus précisément, du concept de token de sécurité qui en est le cœur?

Et en comparaison avec le concept d’ICO (Initial Coin Offering), qui représente également un moyen de lever des fonds, en quoi les STO sont-elles “nouvelles”?

Dans cet article, nous préparons des réponses à ces questions et expliquons l’importance de discuter des STO dans l’ère à venir.

Qu’est-ce que le STO ?

STO est l’acronyme de Security Token Offering. Il s’agit généralement de l’acte par lequel une entreprise ou une autre entité émet des jetons de sécurité pour lever des fonds auprès du public.

Il n’existe pas de définition juridique claire d’un jeton de sécurité, mais le site web de l’Association japonaise des jetons de sécurité[ja] (ci-après “l’Association japonaise des STO”) contient la description suivante :

Un jeton de sécurité (Security Token) (ci-après “ST”) est considéré comme une représentation d’un droit, comme celui inscrit sur une action ou une obligation, qui peut être transféré en utilisant une organisation de traitement de l’information électronique (souvent appelé “token”). Pour clarifier que la régulation des valeurs mobilières s’applique également à ces ST, le “droit de représentation des valeurs mobilières transférables par voie électronique” a été défini dans la loi sur les instruments financiers et les ordonnances gouvernementales connexes (ci-après “la loi sur les instruments financiers, etc.”) qui sont entrées en vigueur le 1er mai 2020 (année 2020 du calendrier grégorien). L’acte de lever des fonds en émettant de tels ST est généralement appelé STO (Security Token Offering) (ci-après “STO”).

Association japonaise des STO|Qu’est-ce que le STO ?[ja]

De plus, le site web de l’Association japonaise des jetons de sécurité[ja] (ci-après “JSTA”), qui est un partenaire de l’Association japonaise des STO, contient également la description suivante :

Un jeton de sécurité est un jeton numérique émis sur un réseau blockchain qui est soutenu par des valeurs mobilières ou d’autres actifs ou valeurs. En utilisant les caractéristiques de la blockchain, il permet de transférer les droits sur les actifs sous-jacents de manière sécurisée et sans frontières. En droit japonais, il désigne généralement ce qui est défini comme le “droit de représentation des valeurs mobilières transférables par voie électronique” en vertu de la loi sur les instruments financiers. Cependant, la JSTA inclut également dans sa définition des jetons de sécurité ceux qui représentent des droits sur des actifs qui ne sont pas soumis à cette loi, ainsi que les jetons qui représentent ces droits.

JSTA|Définition du ST et couverture de la JSTA[ja]

En d’autres termes, les concepts de “STO” et de “jeton de sécurité” peuvent varier légèrement selon l’interprète.

Dans cet article, nous suivrons l’exemple de la JSTA et classerons les “jetons de sécurité” en deux grandes catégories :

- Les jetons de sécurité juridiques (c’est-à-dire les “droits de représentation des valeurs mobilières transférables par voie électronique” en vertu de la loi sur les instruments financiers, etc.)

- Les jetons de sécurité de facto (c’est-à-dire les jetons qui représentent des droits sur des actifs qui ne sont pas soumis à la loi sur les instruments financiers, etc., ainsi que les jetons qui représentent ces droits)

Lorsque l’on réfléchit au STO, il est important de distinguer clairement de quel type de jeton de sécurité il s’agit. En effet, si un jeton est un jeton de sécurité juridique, il est soumis aux régulations de divulgation et d’activité de la loi sur les instruments financiers, tandis que si c’est un jeton de sécurité de facto, ces régulations ne s’appliquent pas, ce qui entraîne de grandes différences dans les procédures requises.

Par conséquent, dans la suite de cet article, nous expliquerons la signification du STO pour les jetons de sécurité juridiques et les jetons de sécurité de facto séparément.

Qu’est-ce qu’un jeton de sécurité juridique?

En termes juridiques, un jeton de sécurité (titre) est essentiellement ce que l’on appelle un “titre de valeur” en vertu de la loi japonaise sur les instruments financiers et les échanges, et un jeton est défini juridiquement comme “un objet qui représente une valeur patrimoniale dont les droits peuvent être enregistrés et transférés électroniquement”.

Dans cet article, nous utilisons le terme “tokenisation” pour décrire le processus électronique de représentation des droits en jetons. Bien que ce processus électronique se réfère principalement à la technologie de la blockchain, il n’est pas nécessairement limité à cela.

Et le concept qui exprime succinctement un jeton de sécurité juridique est “le droit de représentation des titres de valeur transférables électroniquement”. Cependant, sa position juridique est un peu complexe, nous allons donc l’examiner soigneusement et dans l’ordre.

La position juridique des “Droits de représentation de titres transférables par voie électronique”

Comme c’est un peu long, essayons de le décomposer comme suit :

- “Transfert de registres électroniques”

- “Droits de représentation de titres”

- “Etc.”

Tout d’abord, “Transfert de registres électroniques” signifie “quelque chose qui peut être enregistré et transféré électroniquement”, et se réfère à ce qui a été “tokenisé” comme mentionné précédemment.

Ensuite, pour les “Droits de représentation de titres”, il est nécessaire de comprendre correctement le concept juridique de “titres” comme prérequis, donc nous allons l’expliquer ci-dessous.

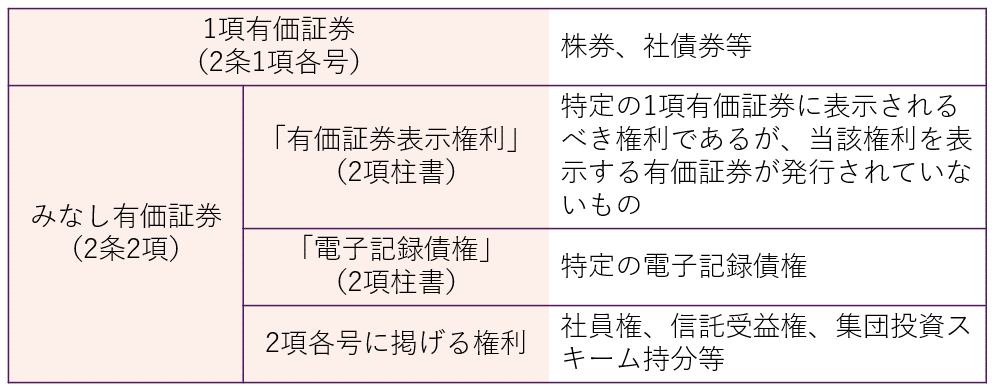

Portée des “valeurs mobilières”

Les “valeurs mobilières” sont un concept fondamental qui définit le champ d’application de la loi japonaise sur les instruments financiers et les échanges (la “Loi sur les instruments financiers”), mais même si nous parlons de valeurs mobilières, elles sont largement classées en “valeurs mobilières de l’article 1” et “valeurs mobilières présumées” selon la loi, et les relations d’application des régulations de divulgation et des régulations de l’industrie varient en fonction du type.

Et le point de vue qui distingue les valeurs mobilières de l’article 1 des valeurs mobilières présumées est la “liquidité”.

Les valeurs mobilières de l’article 1, qui sont typiquement très liquides, sont en principe soumises à des régulations de divulgation et sont également soumises à des régulations strictes dans l’industrie. D’autre part, les valeurs mobilières présumées, qui sont typiquement moins liquides, ne sont pas en principe soumises à des régulations de divulgation, et les régulations de l’industrie sont également plus souples par rapport aux valeurs mobilières de l’article 1.

Les valeurs mobilières de l’article 1 sont typiquement très liquides car elles sont émises sur papier (billets) et négociées sur le marché, tandis que les valeurs mobilières présumées sont considérées comme moins liquides car elles sont “considérées comme des valeurs mobilières” qui sont des concepts abstraits de droits sans billets émis.

En d’autres termes, le “droit de représentation des valeurs mobilières” se réfère au droit qui devrait normalement être représenté sur les valeurs mobilières énumérées à l’article 1, dans le cas où il n’est pas émis sur papier (en d’autres termes, émis électroniquement).

Cependant, pour ces droits émis électroniquement, il y a un problème délicat en ce que la Loi sur les instruments financiers a un autre concept appelé “droit de transfert d’enregistrement électronique”, donc une explication est nécessaire à ce sujet aussi.

La relation avec les “Droits de Transfert de Registres Électroniques”

Les STO sont souvent décrites comme une “nouvelle méthode de levée de fonds”, caractérisée par la tokenisation de droits qui ne sont pas nécessairement liés aux types de valeurs mobilières existantes.

La loi japonaise sur les instruments financiers et les échanges (Loi sur les instruments financiers et les échanges) a mis en place l’article 2, paragraphe 2, numéro 5, comme une disposition globale qui définit les limites de son champ d’application, afin de pouvoir répondre à ces nouveaux produits financiers. En général, les droits énumérés dans ce numéro sont appelés “parts de schémas d’investissement collectif”.

Et la loi sur les instruments financiers et les échanges réglemente les droits tokenisés, y compris les parts de schémas d’investissement collectif énumérées à l’article 2, paragraphe 2, comme des “Droits de Transfert de Registres Électroniques”.

En d’autres termes, bien que les “droits de représentation des valeurs mobilières” et les “droits de transfert de registres électroniques” aient en commun la tokenisation des droits, ils diffèrent dans les droits qui sont tokenisés.

Si cela correspond aux Droits de Transfert de Registres Électroniques, même si c’est normalement une valeur mobilière présumée qui n’est pas soumise à la réglementation de divulgation en raison de sa faible liquidité, elle est traitée comme une valeur mobilière du paragraphe 1 en termes d’application de la réglementation de divulgation (Article 2, paragraphe 3 de la loi sur les instruments financiers et les échanges). Il y a une particularité à cela (notez que l’article 28, paragraphe 1, numéro 1 de la loi sur les instruments financiers et les échanges traite également les Droits de Transfert de Registres Électroniques sur un pied d’égalité avec les valeurs mobilières du paragraphe 1 en termes d’application de la réglementation de l’industrie).

Dans cette loi, “l’offre de valeurs mobilières” signifie l’invitation à souscrire à l’émission de nouvelles valeurs mobilières (y compris ce qui est défini par ordonnance du Cabinet comme étant similaire à cela (ci-après dénommé “acte similaire à une invitation à souscrire”). Ci-après dénommé “invitation à souscrire”.) Parmi ceux-ci, l’invitation à souscrire est liée aux valeurs mobilières énumérées au paragraphe 1 ou aux droits de représentation des valeurs mobilières qui sont considérés comme des valeurs mobilières en vertu de la disposition précédente, aux obligations de registres électroniques spécifiques ou aux droits énumérés dans le même paragraphe (la valeur patrimoniale qui peut être transférée en utilisant un système de traitement de l’information électronique (limité à ce qui est enregistré par des moyens électroniques sur des appareils électroniques ou d’autres objets.) est affichée (à l’exception des cas définis par ordonnance du Cabinet en tenant compte de la liquidité et d’autres circonstances.) Ci-après dénommé “Droits de Transfert de Registres Électroniques”.) (Dans le paragraphe suivant et le paragraphe 6, l’article 2-3, paragraphes 4 et 5, et l’article 23-13, paragraphe 4, “valeurs mobilières du paragraphe 1”.) Dans le cas où cela s’applique, dans le cas où l’invitation à souscrire est liée aux droits énumérés dans le même paragraphe qui sont considérés comme des valeurs mobilières en vertu de la disposition précédente (à l’exception des Droits de Transfert de Registres Électroniques. Dans le paragraphe suivant, l’article 2-3, paragraphes 4 et 5, et l’article 23-13, paragraphe 4, “valeurs mobilières du paragraphe 2”.) Dans le cas où cela s’applique, cela signifie ce qui s’applique au cas énuméré au numéro 3, et “l’offre privée de valeurs mobilières” signifie une invitation à souscrire qui n’est pas une offre de valeurs mobilières.

Article 2, paragraphe 3 de la loi sur les instruments financiers et les échanges

Il y a deux raisons pour lesquelles la réglementation des Droits de Transfert de Registres Électroniques a une structure aussi particulière.

L’une est que, en raison de la grande liberté de conception des tokens, il est difficile de les énumérer individuellement en texte clair aux côtés des autres valeurs mobilières. L’autre est que, bien que les Droits de Transfert de Registres Électroniques puissent être inclus dans le concept de parts de schémas d’investissement collectif, ils seraient alors classés comme des valeurs mobilières du paragraphe 2 qui ne sont pas soumises à la réglementation de divulgation, et ne pourraient pas répondre à la caractéristique des tokens qui deviennent très liquides parce qu’ils sont échangés sur la blockchain.

La raison pour laquelle la définition des Droits de Transfert de Registres Électroniques est placée dans la définition de “l’offre de valeurs mobilières” qui définit le champ d’application de la réglementation de divulgation, plutôt que dans la définition des valeurs mobilières, est également due à cela.

Il convient de noter que, bien que nous ne détaillerons pas ici, ce qui est exclu des Droits de Transfert de Registres Électroniques par ordonnance du Cabinet est traité comme une valeur mobilière présumée comme d’habitude, même s’il est émis électroniquement (Article 9-2 de l’ordonnance du Cabinet sur les définitions prévues à l’article 2 de la loi sur les instruments financiers et les échanges).

Qu’est-ce que le “Droit de représentation de titres de valeur par transfert d’enregistrements électroniques, etc.” ?

Sur cette base, vérifions la position du “Droit de représentation de titres de valeur par transfert d’enregistrements électroniques, etc.” dans la loi japonaise sur les instruments financiers et les échanges (la “Loi sur les instruments financiers”).

En fait, le concept de “Droit de représentation de titres de valeur par transfert d’enregistrements électroniques, etc.” n’est pas défini dans les principes de base de la Loi sur les instruments financiers, mais dans le “Décret du Cabinet sur les entreprises de transactions d’instruments financiers” (ci-après le “Décret du Cabinet”) (Article 1, paragraphe 4, point 17 du Décret du Cabinet).

Selon ce décret, le “Droit de représentation de titres de valeur par transfert d’enregistrements électroniques, etc.” est défini comme le “droit stipulé à l’article 29-2, paragraphe 1, point 8 de la Loi sur les instruments financiers” (ci-dessous).

Le droit considéré comme un titre de valeur en vertu des dispositions du paragraphe 2 de l’article 2 (limité à ce qui est spécifiquement nécessaire pour l’intérêt public ou la protection des investisseurs, en tenant compte de la méthode d’enregistrement ou de transfert de ce droit et d’autres circonstances, et défini par le Décret du Cabinet).

Article 29-2, paragraphe 1, point 8 de la Loi sur les instruments financiers

En d’autres termes, il s’agit de ceux qui ont été tokenisés parmi les “titres de valeur présumés” (Article 6-3 du Décret du Cabinet).

La raison pour laquelle “etc.” est inclus est que l’objet de la tokenisation comprend l’ensemble des “titres de valeur présumés”, y compris le droit de représentation de titres de valeur. En d’autres termes, le “Droit de représentation de titres de valeur par transfert d’enregistrements électroniques, etc.” comprend également le “Droit de transfert d’enregistrements électroniques”.

En outre, la raison pour laquelle le concept de “Droit de représentation de titres de valeur par transfert d’enregistrements électroniques, etc.” est réglementé par le Décret du Cabinet est que, comme mentionné ci-dessus, le concept de tokenisation est réglementé par les dispositions relatives à la divulgation, et que dans l’application de la réglementation de l’industrie, il est nécessaire d’appliquer des réglementations spécifiques (telles que l’article 29-2, paragraphe 1, point 8 de la Loi sur les instruments financiers) en raison de la tokenisation.

La signification de l’ STO utilisant des jetons de sécurité légaux

Comme mentionné ci-dessus, l’ STO qui utilise des jetons de sécurité légaux garantit une certaine crédibilité de l’émetteur aux yeux des investisseurs en se conformant à des régulations financières strictes. Cependant, cette procédure nécessite du temps, ce qui rend difficile une levée de fonds rapide. C’est une caractéristique distinctive de cette méthode.

Qu’est-ce qu’un token de sécurité de facto ?

D’autre part, on ne peut ignorer les tokens de sécurité de facto lorsqu’on réfléchit à la signification des STO.

Comme mentionné précédemment, un token de sécurité de facto est un token qui représente des droits sur des actifs qui ne sont pas soumis à des lois telles que la loi sur les transactions financières, et le token qui affiche ces droits.

Si l’on suit la classification de la JSTA (Japanese Security Token Association), il s’agit de la partie couverte uniquement par le “ST au sens large” dans le diagramme ci-dessous (“tokens représentant des droits sur d’autres actifs”).

Il convient de noter que les parts de participation basées sur la loi sur les affaires communes spécifiques à l’immobilier (ci-après “Loi spécifique”) ne sont pas considérées comme des “valeurs mobilières” car elles sont explicitement exclues des parts de schémas d’investissement collectif (Article 2, paragraphe 2, point 5, de la loi sur les transactions financières). Cependant, elles ont essentiellement la nature (l’investissement) des parts de schémas d’investissement collectif et appliquent certaines disciplines de la loi sur les transactions financières, telles que le principe de conformité et l’interdiction de compensation des pertes (Article 21-2 de la loi spécifique). Par conséquent, on peut dire qu’elles sont largement considérées comme des tokens de sécurité en vertu de la loi.

D’autre part, lorsqu’on lève des fonds en vendant des droits tels que des droits de membre et des créances monétaires qui ont été conçus pour ne pas être soumis à des réglementations légales telles que la loi sur les transactions financières et la loi sur les paiements de fonds, ces produits financiers, bien qu’ils aient essentiellement une nature proche de l’investissement, n’ont pas d’obligations légales de divulgation d’informations ou de conditions d’émission, et sont laissés à la libre disposition des parties contractantes.

Des organismes d’autorégulation comme la JSTA établissent des normes à un niveau supérieur à celui de la loi pour ces produits financiers de facto qui ne sont pas soumis à la réglementation légale, complétant ainsi la loi et visant à renforcer la confiance dans le marché et à protéger les investisseurs.

En particulier, le rôle des organismes d’autorégulation est important pour de nouveaux moyens de lever des fonds comme les STO.

La signification des STO utilisant des tokens de sécurité de facto

Les STO (Security Token Offerings) qui utilisent des tokens de sécurité de facto, contrairement à ceux qui utilisent des tokens de sécurité légaux, ne sont pas soumis à des régulations financières strictes, ce qui permet une levée de fonds simple et rapide.

Cependant, en contrepartie, comme la crédibilité de l’émetteur n’est pas institutionnellement garantie, on peut parfois observer des cas frauduleux. C’est le problème qui s’est posé avec les ICO (Initial Coin Offerings).

Qu’est-ce qu’une ICO ?

ICO est l’acronyme de Initial Coin Offering. Généralement, il s’agit d’un acte par lequel une entreprise ou une autre entité émet des jetons électroniques (ci-après “jetons ICO”) pour lever des fonds cryptographiques (cryptomonnaies) auprès du public.

Ainsi, les jetons ICO sont un moyen de lever des fonds massifs de manière simple et rapide pour les émetteurs, mais ils sont également un produit financier à haut risque pour les investisseurs. À l’époque, le nombre d’ICO a explosé à l’échelle mondiale, en raison de l’anticipation créée par la flambée des prix des nouvelles pièces émises.

Cependant, il n’était pas clair si la réglementation s’appliquait à la levée de fonds sous forme de cryptomonnaies, ce qui signifie que la crédibilité de l’émetteur n’était pas garantie, et il y a eu des cas de fraude.

Par conséquent, au Japon, la loi sur les transactions financières (Japanese Financial Instruments and Exchange Act) a été modifiée en 2019 (première année de l’ère Reiwa) pour stipuler explicitement que la réglementation s’applique également à la levée de fonds sous forme de cryptomonnaies (Article 2-2 de la loi sur les transactions financières). En outre, les jetons ICO d’investissement ont été nouvellement réglementés en tant que “droits de transfert d’enregistrements électroniques” en vertu de la loi sur les transactions financières, ce qui signifie que diverses réglementations relatives aux valeurs mobilières s’appliquent également aux ICO.

Article connexe : Réglementation des ICO et méthodes pour les réaliser légalement[ja]

La différence entre ICO et STO

Comme mentionné ci-dessus, suite à l’application de diverses régulations concernant les valeurs mobilières aux tokens d’ICO de type investissement, ces derniers sont désormais considérés comme des tokens de sécurité sur le plan juridique. Par conséquent, on peut dire qu’il n’y a plus de différence substantielle entre STO et ICO.

Il convient de noter que les tokens ICO comprennent non seulement les types “investissement”, mais aussi d’autres types tels que “droits divers” et “sans droits”. Pour ces derniers, des régulations distinctes s’appliquent en vertu de la loi japonaise sur le règlement des fonds des entreprises d’échange de crypto-actifs, ce qui signifie qu’il existe une différence entre STO et ICO à cet égard.

Cependant, si l’on considère que le respect de la régulation financière est l’essence même de la STO, il n’est pas nécessaire d’introduire le concept vague de STO. L’utilisation des concepts juridiques mentionnés précédemment est suffisante. C’est particulièrement vrai aujourd’hui, où il n’y a plus de différence substantielle entre STO et ICO.

Enfin, réfléchissons à la signification de discuter du concept de STO à l’avenir.

Résumé : L’importance de discuter du concept de STO

Comme mentionné précédemment, le concept de STO (Security Token Offering) n’est pas nécessairement compris de manière uniforme par le biais de concepts juridiques. Le fait que la JSTA (Japanese Security Token Association) couvre non seulement les tokens de sécurité juridiques, mais aussi les tokens de sécurité de facto, illustre bien ce point.

Il y avait autrefois une tendance à considérer la conformité à la réglementation financière comme l’essence de la STO en comparaison avec l’ICO (Initial Coin Offering). Cependant, comme expliqué dans cet article, il ne faut pas craindre de mal comprendre : la question de savoir si elle est conforme à la réglementation financière n’est plus un point de vue important pour la STO.

Les défis posés par l’émergence de concepts tels que l’ICO et la STO sont, en gros, de comprendre ce que de nouvelles technologies comme la blockchain rendent possible et comment les utiliser. Dans le contexte de la levée de fonds, il s’agit de continuer à réfléchir à la conception du système qui pourrait répondre rapidement aux besoins en fonds, en particulier les petits montants, qui n’ont pas été présentés sur le marché des capitaux tout en maintenant l’équité et l’équité du marché.

Le concept de STO a une signification à discuter à l’avenir en tant que concept outil pour ouvrir la voie au marché des capitaux pour les besoins en fonds qui ne peuvent pas être satisfaits par les préparatifs juridiques.

Présentation des mesures prises par notre cabinet

Le cabinet d’avocats Monolis est un cabinet d’avocats spécialisé dans l’IT, et plus particulièrement dans l’Internet et le droit. Par exemple, nous lisons et interprétons des livres blancs étrangers, recherchons la légalité de la mise en œuvre de ces schémas au Japon, et créons des livres blancs, des contrats, etc. Nous offrons un soutien complet pour les entreprises liées aux actifs cryptographiques et à la blockchain. Les détails sont décrits dans l’article ci-dessous.

Category: IT