STO ve ICO Arasındaki Fark Nedir? Güvenlik Tokeni Kavramı ve STO'nun Önemi Hakkında Açıklama

Son yıllarda, STO “yeni bir fon toplama yöntemi” olarak dikkat çekmektedir.

Blockchain gibi yeni teknolojilerin ortaya çıkmasıyla birlikte sürekli değişen finansal düzenlemeler bağlamında, STO veya onun çekirdeğini oluşturan “güvenlik tokeni” kavramının hukuki konumu ne olmuştur?

Ve bu, aynı zamanda fon toplama yöntemini ifade eden ICO kavramıyla karşılaştırıldığında, hangi anlamda “yeni” bir şeydir?

Bu makalede, yukarıdaki gibi sorulara yanıt verirken, gelecekte STO hakkında tartışmanın önemini açıklıyoruz.

STO Nedir?

STO, Security Token Offering’in baş harflerinden oluşan bir kısaltmadır ve genellikle, bir şirketin güvenlik tokeni çıkararak halktan fon toplamasını ifade eder.

Güvenlik tokeni tanımı hakkında, yasal olarak net bir tanım bulunmamaktadır, ancak Japon Güvenlik Tokeni Derneği (JSTOA) olarak bilinen Japonya STO Derneği [ja] web sitesinde aşağıdaki gibi bir açıklama bulunmaktadır:

Güvenlik tokeni (Security Token) (bundan sonra “ST” olarak anılacaktır), hisse senetleri ve tahviller gibi değerli menkul kıymetlerde gösterilen hakların, elektronik bilgi işlem organizasyonu kullanılarak transfer edilebileceği mülkiyet değeri (genellikle “token” olarak ifade edilir) olarak kabul edilir. Bu tür bir ST’ye değerli menkul kıymet düzenlemelerinin uygulanacağını netleştirmek için, 2020 yılında (Gregorian takvimine göre 2020) yürürlüğe giren revize edilmiş Japon Finansal Ürünler Ticaret Yasası ve ilgili hükümet kararnameleri (“Finansal Ürünler Ticaret Yasası vb.”) kapsamında “Elektronik Kayıt Transfer Değerli Menkul Kıymet Gösterme Hakları” tanımlanmıştır. Bu tür bir ST’nin çıkarılmasıyla gerçekleştirilen fon toplama eylemi genel olarak STO (Security Token Offering) (bundan sonra “STO” olarak anılacaktır) olarak adlandırılır.

Japonya STO Derneği|STO Nedir? [ja]

Ayrıca, Japonya STO Derneği’nin ortağı olan Japonya Güvenlik Tokeni Derneği [ja] (bundan sonra “JSTA” olarak anılacaktır) web sitesinde aşağıdaki gibi bir açıklama da bulunmaktadır:

Güvenlik tokeni, blockchain ağı üzerinde çıkarılan dijital tokenler arasında, değerli menkul kıymetler veya diğer varlıkların veya değerlerin teminatını sağlayanları ifade eder. Blockchain’in özelliklerini kullanarak, teminatlı varlıklara ilişkin hakları sınırsız ve güvenli bir şekilde transfer edebilir. Japon hukukunda, tipik olarak, Japon Finansal Ürünler Ticaret Yasası kapsamında “Elektronik Kayıt Transfer Değerli Menkul Kıymet Gösterme Hakları” olarak tanımlananları ifade eder. Ancak, JSTA, bu yasanın uygulanmadığı varlıklar vb. için hakları tokenleştiren ve bu hakları gösteren tokenleri de geniş bir şekilde güvenlik tokeni tanımına dahil etmektedir.

JSTA|ST’nin Tanımı ve JSTA’nın Kapsamı [ja]

Yani, “STO” veya “güvenlik tokeni” gibi kavramların, tartışmacılara göre tam olarak neyi ifade ettiği farklılık gösterebilir.

Bu nedenle, bu makalede, öncelikle JSTA’yı takip ederek, “güvenlik tokeni”ni büyük ölçüde aşağıdaki iki kategoriye ayıracağız:

- Yasal güvenlik tokeni (= Japon Finansal Ürünler Ticaret Yasası’nın “Elektronik Kayıt Transfer Değerli Menkul Kıymet Gösterme Hakları” vb.)

- Fiili güvenlik tokeni (= Japon Finansal Ürünler Ticaret Yasası vb. yasaların uygulanmadığı varlıklar vb. için hakları tokenleştiren ve bu hakları gösteren tokenler)

Ve STO hakkında düşünürken, hangi güvenlik tokeni hakkında olduğunu açıkça ayırt etmek önemlidir. Çünkü, yasal güvenlik tokenine uyan durumlarda, Japon Finansal Ürünler Ticaret Yasası’nın açıklama düzenlemeleri ve iş düzenlemeleri vb. uygulanırken, fiili güvenlik tokenlerine bu düzenlemeler uygulanmaz, bu nedenle gereken prosedürlerde büyük farklılıklar vardır.

Dolayısıyla, aşağıda, yasal güvenlik tokeni ve fiili güvenlik tokeni olmak üzere iki kategoriye ayırarak, her bir STO’nun anlamını açıklıyoruz.

Hukuki Açıdan Güvenlik Tokeni Nedir?

Hukuki açıdan güvenlik (menkul kıymet), aslında Japon Menkul Kıymetler ve Borsa Kanunu’nda (Japanese Securities and Exchange Law) belirtildiği üzere ‘değerli belge’ anlamına gelir. Token ise, hukuki açıdan, ‘hakların elektronik olarak kaydedilebilir ve transfer edilebilir maddi değeri temsil eden bir şey’ olarak ifade edilir.

Bu makalede, hakları token olarak gösterme işlemine ‘tokenleştirme’ diyeceğiz. Burada bahsedilen elektronik işlem, genellikle blockchain teknolojisi ile ilgilidir, ancak yalnızca bu teknoloji ile sınırlı değildir.

Ve hukuki açıdan güvenlik tokenini net bir şekilde ifade eden kavram ‘elektronik kayıt transfer değerli belge temsil hakkı’ (Japanese Electronic Record Transferable Securities) olarak adlandırılır. Ancak, bu kavramın hukuki statüsü biraz karmaşıktır, bu yüzden sırayla ve dikkatlice inceleyeceğiz.

“Elektronik Kayıt Transferi Menkul Kıymet Gösterme Hakları vb.”nin Hukuki Durumu

Biraz uzun olduğu için, aşağıdaki gibi parçalara ayıralım:

- “Elektronik Kayıt Transferi”

- “Menkul Kıymet Gösterme Hakları”

- “vb.”

Öncelikle, “Elektronik Kayıt Transferi”, “elektronik olarak kaydedilebilir ve transfer edilebilir ~” anlamına gelir ve daha önce bahsedilen “tokenize” edilmiş şeyleri ifade eder.

Sonra “Menkul Kıymet Gösterme Hakları”na geliriz. Bu konuda, öncelikle, “Menkul Kıymet” adlı hukuki kavramı doğru bir şekilde anlamak gerektiği için, aşağıda açıklıyoruz.

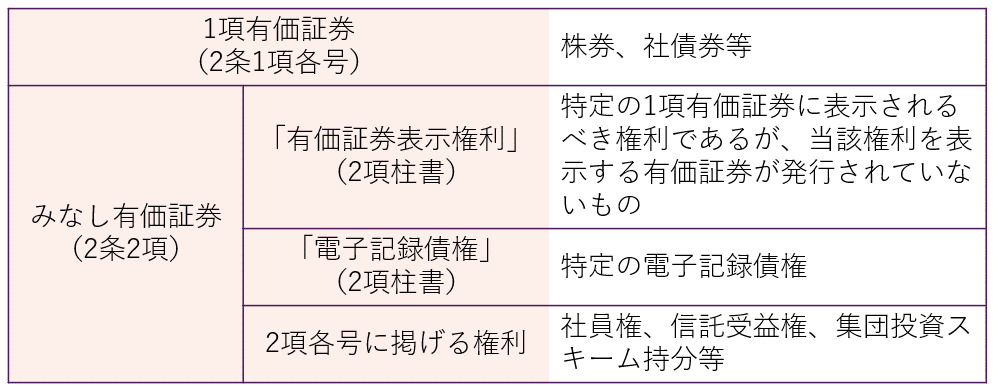

“Değerli Menkul Kıymetler” Kapsamı

Değerli menkul kıymetler, Japon Finansal Araçlar ve Borsa Yasası’nın (FIEA) uygulama kapsamını belirleyen temel bir kavramdır. Ancak, değerli menkul kıymetler denildiğinde, FIEA kapsamında genellikle “Madde 1 Değerli Menkul Kıymetler” ve “Varsayılan Değerli Menkul Kıymetler” olmak üzere iki kategoriye ayrılır ve bu türlerin her biri, ifşa düzenlemeleri ve iş düzenlemeleri uygulamaları açısından farklılık gösterir.

Madde 1 Değerli Menkul Kıymetler ve Varsayılan Değerli Menkul Kıymetler arasındaki ayrımın temelinde “likidite” bulunmaktadır.

Tipik olarak yüksek likiditeye sahip Madde 1 Değerli Menkul Kıymetler, genellikle ifşa düzenlemelerine tabidir ve iş düzenlemeleri açısından da sıkı düzenlemelere tabidir. Öte yandan, tipik olarak düşük likiditeye sahip Varsayılan Değerli Menkul Kıymetler, genellikle ifşa düzenlemelerine tabi değildir ve iş düzenlemeleri de Madde 1 Değerli Menkul Kıymetlere kıyasla daha gevşektir.

Madde 1 Değerli Menkul Kıymetler, değerli menkul kıymetlerin fiziksel (kağıt) olarak çıkarılıp piyasada işlem gördüğü için tipik olarak yüksek likiditeye sahipken, Varsayılan Değerli Menkul Kıymetler, “hakların soyut bir kavram olarak değerli menkul kıymet olarak kabul edildiği” bir durum olduğu için, tipik olarak düşük likiditeye sahip olduğu düşünülmektedir.

Yani, “Değerli Menkul Kıymet Gösterme Hakkı”, aslında Madde 1’in her maddesinde belirtilen değerli menkul kıymetlerde gösterilmesi gereken hakların, fiziksel olarak çıkarılmadığı (basitçe, elektronik olarak çıkarıldığı) durumlarda ilgili hakları ifade eder.

Ancak, bu şekilde elektronik olarak çıkarılan haklarla ilgili olarak, karmaşık bir durum olan, FIEA kapsamında “Elektronik Kayıt Transfer Hakları” adı verilen ayrı bir kavramın varlığından dolayı, bu konuda da bir açıklama yapılması gerekmektedir.

“Elektronik Kayıt Transfer Hakları” İlişkisi

STO, genellikle “yeni bir fon toplama yöntemi” olarak ifade edilir ve mevcut değerli menkul kıymet türlerine tam olarak dahil olmayan hakları tokenleştirme özelliği ile dikkat çeker.

Japon Finansal Araçlar ve Borsa Kanunu (FIEA), bu tür yeni finansal ürünlere de yanıt verebilmek için, uygulama kapsamının dış sınırlarını çizen kapsayıcı bir hüküm olarak 2. Madde 2. Fıkra 5. Maddesini belirlemiştir ve genellikle bu maddede belirtilen hakları “Kolektif Yatırım Şeması Payları” olarak adlandırır.

Ve FIEA, Kolektif Yatırım Şeması Payları da dahil olmak üzere 2. Madde 2. Fıkra’da belirtilen hakları tokenleştirenleri “Elektronik Kayıt Transfer Hakları” olarak düzenler.

Yani, “Değerli Menkul Kıymet Gösterme Hakları” ve “Elektronik Kayıt Transfer Hakları”, hakları tokenleştirme noktasında ortaklık gösterir, ancak tokenleştirilecek haklarda farklılıklar vardır.

Elektronik Kayıt Transfer Haklarına uygun olduğunda, aslında düşük likiditeye sahip olduğu için ifşa düzenlemelerinin uygulanmadığı varsayılan değerli menkul kıymetler bile, ifşa düzenlemeleri uygulaması açısından 1. Fıkra değerli menkul kıymetleri olarak kabul edilir (FIEA Madde 2, Fıkra 3). Bu özelliği vardır (Ayrıca, FIEA Madde 28, Fıkra 1, Madde 1, iş düzenlemeleri uygulaması açısından da Elektronik Kayıt Transfer Haklarını 1. Fıkra değerli menkul kıymetleri ile aynı seviyede kabul eder).

Bu kanuna göre, “değerli menkul kıymetlerin toplanması”, yeni yayınlanan değerli menkul kıymetlerin alım başvurusunun teşviki (buna benzer olanları ve kabine düzenlemesi ile belirlenenleri (aşağıdaki fıkralarda “alım teşvik benzeri eylemler” olarak adlandırılır) dahil eder. Aşağıda “alım teşviki” denir.) arasında, bu alım teşvikinin 1. Fıkra’da belirtilen değerli menkul kıymetler veya önceki fıkranın hükümlerine göre değerli menkul kıymet olarak kabul edilen değerli menkul kıymet gösterme hakları, belirli elektronik kayıt borçları veya aynı fıkra (Not: 2. Madde 2. Fıkra) hakları (elektronik bilgi işlem organizasyonu kullanılarak transfer edilebilen mülkiyet değeri (elektronik cihazlar veya diğer nesneler üzerinde elektronik yöntemlerle kaydedilenlerle sınırlıdır.) durumunda (likidite ve diğer durumları dikkate alarak kabine düzenlemesi ile belirlenen durumlar hariç.) sınırlıdır. Aşağıda “Elektronik Kayıt Transfer Hakları” denir.) (Aşağıdaki fıkralar ve Madde 2’nin üçüncüsü, dördüncüsü ve beşincisi ile Madde 23’ün on üçüncüsü, dördüncüsünde “1. Fıkra değerli menkul kıymetleri” denir.) ile ilgili olan durumlarda, bu alım teşvikinin önceki fıkranın hükümlerine göre değerli menkul kıymet olarak kabul edilen aynı fıkra’da belirtilen haklar (Elektronik Kayıt Transfer Hakları hariç. Aşağıdaki fıkralar ve Madde 2’nin üçüncüsü, dördüncüsü ve beşincisi ile Madde 23’ün on üçüncüsü, dördüncüsünde “2. Fıkra değerli menkul kıymetleri” denir.) ile ilgili olan durumlarda, 3. Madde’de belirtilen durumlara uygundur ve “değerli menkul kıymetlerin özel toplanması”, alım teşvikinin değerli menkul kıymetlerin toplanmasına uymayan bir durum olduğunu belirtir.

FIEA Madde 2, Fıkra 3

Elektronik Kayıt Transfer Haklarına yönelik düzenlemelerin bu şekilde özel bir yapıya sahip olmasının iki nedeni vardır.

Birincisi, token tasarımının yüksek özgürlüğe sahip olması nedeniyle, diğer değerli menkul kıymetlerle aynı seviyede açıkça ayrı ayrı listelemek zor olabilir. İkincisi, Elektronik Kayıt Transfer Hakları, Kolektif Yatırım Şeması Payları kavramını kapsayabilir, ancak bu durumda, ifşa düzenlemelerinin uygulanmadığı 2. Fıkra değerli menkul kıymetlerine yerleştirilir ve bu durumda, blockchain üzerinde işlem gördüğü için likiditenin yüksek olması gibi token özelliklerine yanıt veremez.

Elektronik Kayıt Transfer Haklarının tanımının, değerli menkul kıymetlerin tanım hükümlerinde değil, “değerli menkul kıymetlerin toplanması”nın tanım hükümlerinde yer almasının nedeni de budur.

Detayları burada belirtmeyeceğim, ancak kabine düzenlemesi ile Elektronik Kayıt Transfer Haklarından hariç tutulanlar, elektronik olarak yayınlanmış olsalar bile, normalde olduğu gibi varsayılan değerli menkul kıymetler olarak kabul edilir (Finansal Araçlar ve Borsa Kanunu Madde 2’ye göre tanımı belirleyen Kabine Düzenlemesi Madde 9, Fıkra 2).

“Elektronik Kayıt Transferi Menkul Kıymet Gösterme Hakları vb.” Nedir?

Yukarıdakileri göz önünde bulundurarak, “Elektronik Kayıt Transferi Menkul Kıymet Gösterme Hakları vb.”nin Japon Finansal Hizmetler Yasası’ndaki (Japon Finansal Hizmetler Yasası) konumunu belirleyelim.

Aslında, “Elektronik Kayıt Transferi Menkul Kıymet Gösterme Hakları vb.” kavramı, Japon Finansal Hizmetler Yasası’nın ana hükümleri yerine, “Finansal Ürün Ticareti İşlemleri ile İlgili Kabine Düzenlemesi” (bundan sonra “İş Düzenlemesi”) içinde tanımlanmıştır (İş Düzenlemesi Madde 1, Fıkra 4, Madde 17).

Buna göre, “Elektronik Kayıt Transferi Menkul Kıymet Gösterme Hakları vb.” “Japon Finansal Hizmetler Yasası Madde 29-2, Fıkra 1, Madde 8’de belirtilen haklar” (aşağıda) olarak belirlenmiştir.

Madde 2, Fıkra 2 hükümlerine göre menkul kıymet olarak kabul edilen haklar (ilgili hakların kaydı veya transferi, diğer durumlar göz önünde bulundurularak, kamu yararı veya yatırımcı koruması için özellikle gerekli olanlar Kabine Düzenlemesi ile sınırlıdır.)

Japon Finansal Hizmetler Yasası Madde 29-2, Fıkra 1, Madde 8

Yani, “varsayılan menkul kıymetler” arasında tokenleştirilmiş olanlar (İş Düzenlemesi Madde 6-3).

“vb.” ifadesi, tokenleştirme hedefinin “varsayılan menkul kıymetler” tümünü içeren menkul kıymet gösterme haklarını içerdiği için kullanılmıştır. Yani, “Elektronik Kayıt Transferi Menkul Kıymet Gösterme Hakları vb.” ifadesi “Elektronik Kayıt Transferi Hakları”nı da içerir.

Not: “Elektronik Kayıt Transferi Menkul Kıymet Gösterme Hakları vb.” kavramının İş Düzenlemesi ile düzenlenmesinin nedeni, yukarıda belirtildiği gibi, tokenleştirme kavramının ifşa düzenlemelerine tabi olması ve iş düzenlemelerinin uygulanmasında, tokenleştirme ile beraber gelen özgün düzenlemeleri (Japon Finansal Hizmetler Yasası Madde 29-2, Fıkra 1, Madde 8 vb.) içermesidir.

Yasal Güvenlik Token’lerini Kullanarak STO’nun Anlamı

Yukarıda belirtildiği gibi, yasal güvenlik token’lerini kullanarak yapılan STO, sıkı finansal düzenlemelere uymakla birlikte, yatırımcılar açısından, ihraç edenin güvenilirliği belirli bir ölçüde garanti edilir. Ancak, bu durumun bir dezavantajı, prosedürlerin zaman alması nedeniyle hızlı bir şekilde fon toplamanın zor olmasıdır.

Fiili Güvenlik Tokenleri Nedir

Diğer yandan, STO’nun anlamını düşünürken, fiili güvenlik tokenlerini de göz ardı edemeyiz.

Daha önce belirtildiği gibi, fiili güvenlik tokenleri, Finansal Araçlar ve Borsa Yasası (Japon Finansal Araçlar ve Borsa Yasası) gibi yasaların uygulanmadığı varlıkların haklarını tokenleştiren ve bu hakları gösteren tokenleri ifade eder.

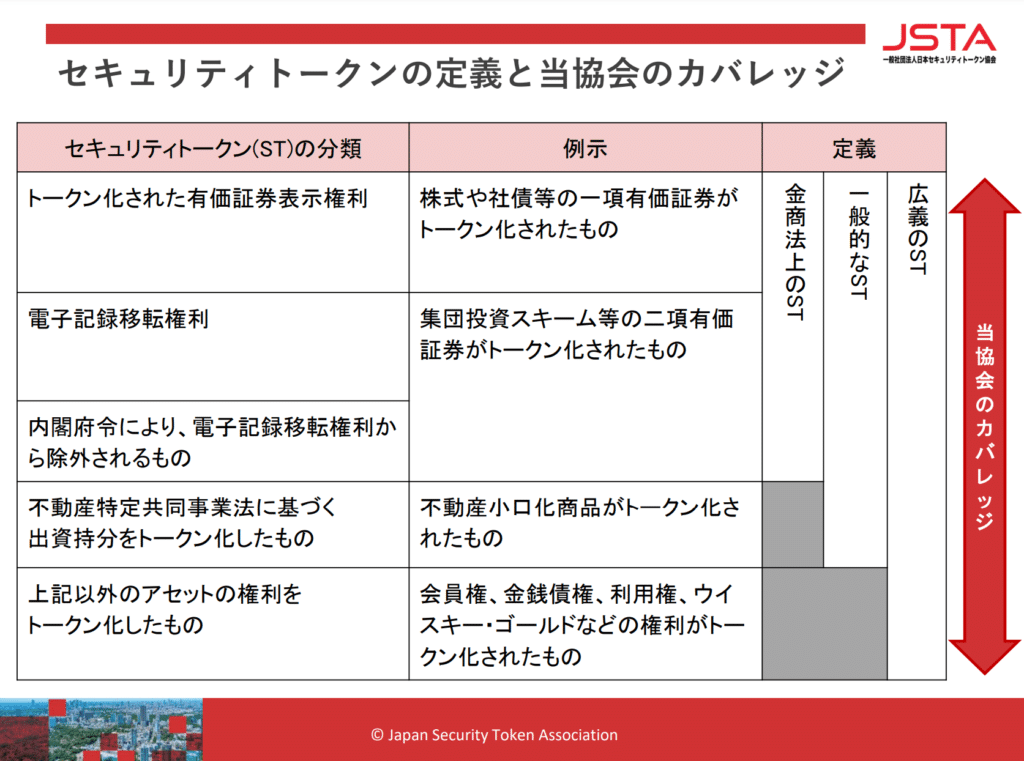

JSTA’nın (Japon Güvenlik Token Derneği) sınıflandırmasına göre, aşağıdaki diyagramdaki “Geniş anlamda ST” tarafından sadece kapsanan kısım (“Yukarıda belirtilenlerin dışındaki varlık haklarının tokenleştirilmesi”)’dir.

Öte yandan, belirli gayrimenkul ortak girişimleri yasası (Japon Belirli Gayrimenkul Ortak Girişimleri Yasası) uyarınca yapılan yatırım payları, açıkça kolektif yatırım şeması paylarından hariç tutulmuştur (Finansal Araçlar ve Borsa Yasası Madde 2, Fıkra 2, Madde 5, Alt Madde Ha). Ancak, temelde kolektif yatırım şeması payı niteliği (yatırım özelliği) taşıdığı ve uygunluk ilkesi veya zarar tazminatı yasağı gibi bazı Finansal Araçlar ve Borsa Yasası kurallarını uyguladığı (Belirli Gayrimenkul Ortak Girişimleri Yasası Madde 21, Fıkra 2) için, bu da geniş anlamda yasal güvenlik tokeni olarak kabul edilebilir.

Diğer yandan, üyelik hakları veya parasal alacak hakları gibi, Finansal Araçlar ve Borsa Yasası veya Ödeme Hizmetleri Yasası gibi diğer yasal düzenlemelerin uygulanmadığı şekilde tasarlanmış hakların satışı yoluyla fon toplama durumunda, bu finansal ürünler, yatırıma yakın bir nitelik taşımasına rağmen, yasal bilgi açıklama yükümlülüğü veya ihraç koşulları yoktur ve taraflar arasında serbest bir sözleşmeye bırakılmıştır.

Japon STO Derneği gibi Finansal Araçlar ve Borsa Yasası üzerinde öz düzenleyici kuruluşlar, bu tür yasal düzenlemelerin uygulanmadığı fiili finansal ürünler için, yasalardan daha yüksek bir düzeyde normlar belirleyerek yasaları tamamlar ve piyasaya güven ve yatırımcı korumasını sağlar.

Özellikle, STO gibi yeni fon toplama yöntemlerine karşı, öz düzenleyici kuruluşların oynadığı rolün büyük olduğunu söyleyebiliriz.

STO’nun Gerçek Güvenlik Tokenlerini Kullanmanın Anlamı

Gerçek güvenlik tokenlerini kullanarak yapılan STO, hukuki güvenlik tokenlerini kullanarak yapılan STO’nun aksine, katı finansal düzenlemelere tabi olmadığı için, basit ve hızlı bir şekilde fon toplama imkanı sunar.

Ancak, bununla birlikte, ihraççının kredibilitesi sistemsel olarak garanti edilmediği için, bazen dolandırıcılık eylemleri de görülebilir. Bu durumun sorun haline geldiği yer, ICO’dur.

ICO Nedir?

ICO, Initial Coin Offering’in baş harflerinden oluşan bir kısaltmadır ve genellikle, şirketlerin elektronik tokenler (aşağıda “ICO tokenleri” olarak anılacaktır) çıkararak, halktan kripto para birimleri toplaması eylemini ifade eder.

Bu şekilde, ICO tokenleri, çıkarıcılar için basit ve hızlı bir büyük ölçekli fon toplama aracı olurken, diğer yandan yatırımcılar için yüksek riskli bir finansal üründür. Ancak, o dönemde yeni çıkarılan coinlerin fiyatlarının hızla artması ve bu durumun yarattığı beklentilerle birlikte, ICO’ların sayısı dünya genelinde patlama yaptı.

Ancak, kripto para birimlerinin yatırım olarak kullanılmasına yönelik fon toplama eyleminin yasal düzenlemelere tabi olup olmadığı belirsiz olduğundan, çıkarıcıların güvenilirliği garanti edilemedi ve dolandırıcılık vakaları görüldü.

Bu nedenle, Japonya’da, Reiwa döneminin ilk yılında (2019), kripto para birimlerinin yatırım olarak kullanılmasına yönelik fon toplama eylemine de ‘Japon Finansal Araçlar ve Borsa Kanunu’nun (Finansal Araçlar ve Borsa Kanunu Madde 2-2) düzenlemelerinin uygulanacağı açıkça belirtilmiştir. Ayrıca, yatırım tipi ICO tokenlerinin yukarıda belirtilen “elektronik kayıt transfer hakları” olarak Japon Finansal Araçlar ve Borsa Kanunu’nda yeni bir düzenlemeye tabi tutulmasıyla, ICO’ların da çeşitli değerli kağıt düzenlemelerine tabi olacağı belirlenmiştir.

İlgili Makale: ICO’ya Yönelik Yasal Düzenlemeler ve Yasal Olarak Nasıl Yapılacağı [ja]

ICO ve STO Arasındaki Farklar

Yukarıda belirtildiği gibi, yatırım tipi ICO tokenlerine yönelik çeşitli değerli menkul kıymetler düzenlemeleri uygulanmıştır. Sonuç olarak, yatırım tipi ICO tokenleri artık hukuki olarak güvenlik tokenlerine denk gelir ve bu durumda, STO ve ICO arasındaki gerçek farkın ortadan kalktığını söyleyebiliriz.

Ek olarak, ICO tokenlerinin ‘yatırım tipi’ dışında ‘diğer hak tipi’ ve ‘hak içermeyen tip’ gibi çeşitleri vardır. Bunlar için ayrıca, kripto varlık değişim işlemleri gibi para transferi yasaları uygulanır. Bu noktada, STO ve ICO arasında bir fark olduğunu söyleyebiliriz.

Yine de, finansal düzenlemelere uymak STO’nun özüdür. Bu durumda, belirsiz bir kavram olan STO’yu özellikle ortaya çıkarmaya gerek yoktur, yukarıda belirtildiği gibi hukuki kavramları kullanmak yeterlidir. Özellikle, STO ve ICO arasındaki gerçek farkın ortadan kalktığı şu anda, bu daha da geçerlidir.

Son olarak, gelecekte STO kavramını özellikle tartışmanın anlamını düşünelim.

Özet: STO Kavramının Tartışılmasının Önemi

Önceden belirtildiği gibi, STO kavramı, her zaman hukuki bir kavramla birleştirilebilir bir şey değildir. JSTA’nın (Japon Güvenlik Token Derneği), yalnızca hukuki güvenlik tokenlerini değil, aynı zamanda fiili güvenlik tokenlerini de kapsaması, bu durumu iyi bir şekilde göstermektedir.

Bir zamanlar, ICO ile karşılaştırıldığında, finansal düzenlemelere uyma noktasını STO’nun özü olarak belirleyen bir görüş vardı, ancak bu makalede açıkladığımız gibi, yanılgıdan korkmadan söyleyebiliriz ki, finansal düzenlemelere uyma ya da uymama artık STO için önemli bir bakış açısı değildir.

ICO ve STO gibi kavramların ortaya çıkışıyla getirilen sorunlar, genel olarak, blockchain gibi yeni teknolojilerin neyi mümkün kıldığı ve bunu nasıl kullanacağımızdır. Bu, fon toplama bağlamında, özellikle küçük miktarlarda olan ve daha önce sermaye piyasasına çıkmayan fon ihtiyaçlarına karşı, piyasanın adil ve eşitliğini korurken hızlı bir şekilde nasıl yanıt verileceğini düşünmeye devam etmek için hangi sistem tasarımlarının mümkün olabileceğidir.

STO kavramı, bu tür hukuki düzenlemelerin yetişemediği fon ihtiyaçlarına karşı, sermaye piyasasına bir yol açmak için bir araç kavramı olarak, tartışılmasının önemi olmaya devam edecektir.

Büromuz Tarafından Alınan Önlemler

Monolith Hukuk Bürosu, özellikle IT ve internet hukuku olmak üzere hukukun her iki yönünde de yüksek uzmanlığa sahip bir hukuk firmasıdır. Örneğin, yurtdışındaki beyaz kağıtları okuyarak, bu planların Japonya’da uygulanabilirliğini araştırır ve beyaz kağıtlar veya sözleşmeler gibi belgeleri oluştururuz. Kripto varlıklar ve blockchain ile ilgili işlerin tamamını destekliyoruz. Ayrıntılar aşağıdaki makalede belirtilmiştir.

Category: IT