STO và ICO khác nhau như thế nào? Giải thích về khái niệm token bảo mật và ý nghĩa của STO

Gần đây, STO đang được chú ý như một “phương thức gọi vốn mới”.

Với sự xuất hiện của công nghệ mới như blockchain và sự thay đổi liên tục trong quy định tài chính, vị trí pháp lý của STO hoặc khái niệm token bảo mật – trọng tâm của STO – đã thay đổi như thế nào?

Và so với khái niệm ICO – cũng là một phương thức gọi vốn, STO mới mẻ ở điểm nào?

Bài viết này sẽ cung cấp câu trả lời cho những câu hỏi trên và giải thích ý nghĩa của việc thảo luận về STO trong thời đại sắp tới.

STO là gì?

STO là từ viết tắt của Security Token Offering, nói chung, đây là hành động mà các công ty và tổ chức phát hành token bảo mật để gọi vốn từ công chúng.

Về định nghĩa của token bảo mật, không có định nghĩa rõ ràng theo pháp luật, nhưng trên trang web của Hiệp hội STO Nhật Bản[ja] (dưới đây gọi là “Hiệp hội STO Nhật Bản”), tổ chức tự quản lý theo Luật Kinh doanh vàng Nhật Bản, có mô tả như sau:

Token bảo mật (Security Token) (dưới đây gọi là “ST”) được coi là việc biểu thị giá trị tài sản (thường được gọi là “token”) có thể chuyển nhượng bằng cách sử dụng tổ chức xử lý thông tin điện tử, quyền được biểu thị trên chứng khoán như cổ phiếu và trái phiếu. Để làm rõ việc quy định chứng khoán có giá trị được áp dụng cho ST như vậy, “quyền biểu thị chứng khoán có giá trị chuyển nhượng bản ghi điện tử” đã được định nghĩa trong Luật giao dịch sản phẩm tài chính và các chính sách liên quan (dưới đây gọi là “Luật giao dịch sản phẩm tài chính, v.v.”) đã được ban hành vào ngày 1 tháng 5 năm 2020 (năm 2020 theo lịch Gregory). Việc gọi vốn bằng cách phát hành ST như vậy được gọi chung là STO (Security Token Offering) (dưới đây gọi là “STO”).

Hiệp hội STO Nhật Bản|STO là gì?[ja]

Hơn nữa, trên trang web của Hiệp hội Token Bảo mật Nhật Bản[ja] (dưới đây gọi là “JSTA”), đối tác của Hiệp hội STO Nhật Bản, cũng có mô tả như sau:

Token bảo mật là một trong những token số được phát hành trên mạng blockchain, chỉ đến những token có sự đảm bảo của chứng khoán có giá trị hoặc tài sản và giá trị khác. Tận dụng đặc tính của blockchain, quyền đối với tài sản đảm bảo có thể được chuyển nhượng một cách an toàn và không giới hạn địa lý. Trong pháp luật Nhật Bản, nó thường chỉ đến những thứ được định nghĩa là “quyền biểu thị chứng khoán có giá trị chuyển nhượng bản ghi điện tử” theo Luật giao dịch sản phẩm tài chính, nhưng tại JSTA, chúng tôi cũng bao gồm trong định nghĩa của token bảo mật những token biểu thị quyền đối với tài sản không áp dụng Luật này và những token biểu thị quyền đó.

JSTA|Định nghĩa ST và phạm vi của JSTA[ja]

Nói cách khác, các khái niệm như “STO” và “token bảo mật” có thể có phạm vi chỉ định khác nhau tùy theo người nói.

Vì vậy, trong bài viết này, theo JSTA, chúng tôi phân loại “token bảo mật” thành hai loại chính sau:

- Token bảo mật theo pháp luật (= “quyền biểu thị chứng khoán có giá trị chuyển nhượng bản ghi điện tử” theo Luật Kinh doanh vàng, v.v.)

- Token bảo mật thực tế (= token hóa quyền đối với tài sản không áp dụng Luật Kinh doanh vàng và các luật liên quan và token biểu thị quyền đó)

Và khi suy nghĩ về STO, điều quan trọng là phải phân biệt rõ ràng token bảo mật nào đang được nói đến. Bởi vì, nếu đó là token bảo mật theo pháp luật, các quy định về công bố và quy định ngành nghề theo Luật Kinh doanh vàng sẽ được áp dụng, trong khi đối với token bảo mật thực tế, các quy định này không được áp dụng, do đó có sự khác biệt lớn trong các thủ tục yêu cầu.

Do đó, dưới đây, chúng tôi sẽ giải thích ý nghĩa của STO cho cả token bảo mật theo pháp luật và token bảo mật thực tế.

Pháp lý về Security Token

Trong pháp lý, Security (chứng khoán) chính là “chứng khoán có giá trị” theo Luật Thương mại và Tài chính Nhật Bản, và Token, theo pháp lý, được định nghĩa là “quyền lợi được biểu thị trên giá trị tài sản có thể được ghi lại và chuyển nhượng điện tử”.

Trong bài viết này, chúng tôi sẽ sử dụng từ “Token hóa” để mô tả quá trình xử lý điện tử để biểu thị quyền lợi trên Token. Quá trình xử lý điện tử ở đây chủ yếu là công nghệ blockchain, nhưng không hạn chế chỉ ở đó.

Và “Quyền lợi biểu thị chứng khoán có giá trị chuyển nhượng điện tử” là cách diễn đạt ngắn gọn về Security Token theo pháp lý. Tuy nhiên, vị trí pháp lý của nó hơi phức tạp, vì vậy chúng ta sẽ xem xét từng bước một một cách cẩn thận.

Vị trí pháp lý của “Quyền biểu thị chứng khoán có giá trị thông qua ghi chú điện tử”

Vì hơi dài, hãy thử phân tích như sau:

- “Ghi chú điện tử”

- “Quyền biểu thị chứng khoán có giá trị”

- “Và những thứ khác”

Đầu tiên, “Ghi chú điện tử” có nghĩa là “có thể ghi chú và chuyển đổi điện tử”, đề cập đến những thứ đã được “token hóa” như đã nói ở trên.

Tiếp theo là “Quyền biểu thị chứng khoán có giá trị”. Đối với điều này, cần phải hiểu đúng về khái niệm “chứng khoán có giá trị” trong pháp luật, vì vậy tôi sẽ giải thích dưới đây.

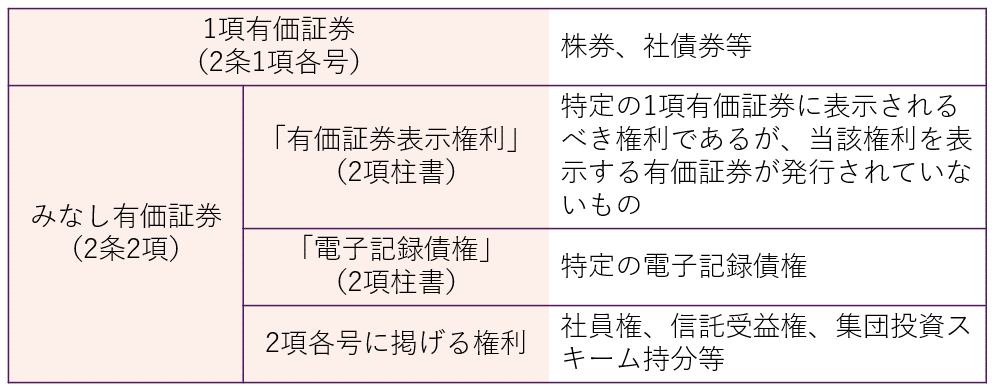

Phạm vi của “Chứng khoán có giá trị”

“Chứng khoán có giá trị” là khái niệm cơ bản định rõ phạm vi áp dụng của Luật Kinh doanh vàng (Japanese Financial Instruments and Exchange Act), nhưng mặc dù nói chung chúng ta gọi là chứng khoán có giá trị, theo luật Kinh doanh vàng, chúng được phân loại thành “Chứng khoán có giá trị điều 1” và “Chứng khoán giả định có giá trị”, và mối quan hệ áp dụng của quy định công bố và quy định ngành nghề khác nhau tùy thuộc vào loại hình.

Và quan điểm phân biệt giữa Chứng khoán có giá trị điều 1 và Chứng khoán giả định có giá trị là “độ lưu thông cao”.

Đối với Chứng khoán có giá trị điều 1, có độ lưu thông cao theo loại hình, nguyên tắc là áp dụng quy định công bố và nhận quy định nghiêm ngặt trong quy định ngành nghề. Mặt khác, đối với Chứng khoán giả định có giá trị, có độ lưu thông thấp theo loại hình, nguyên tắc là không áp dụng quy định công bố, và quy định ngành nghề cũng nhẹ nhàng hơn so với Chứng khoán có giá trị điều 1.

Chứng khoán có giá trị điều 1, vì chứng khoán có giá trị được phát hành dưới dạng giấy (văn bản) và được giao dịch trên thị trường nên có độ lưu thông cao theo loại hình, trong khi đó, Chứng khoán giả định có giá trị, vì không có văn bản được phát hành, “quyền lợi là khái niệm trừu tượng được coi là chứng khoán có giá trị”, nên được coi là có độ lưu thông thấp theo loại hình.

Nói cách khác, “Quyền lợi biểu thị chứng khoán có giá trị” là quyền lợi nên được biểu thị trên chứng khoán có giá trị được liệt kê trong điều 1 mỗi mục, trong trường hợp không được phát hành dưới dạng văn bản (nói một cách đơn giản, được phát hành điện tử).

Tuy nhiên, với quyền lợi được phát hành điện tử như vậy, điều phiền toái là, theo Luật Kinh doanh vàng, có một khái niệm khác là “Quyền lợi chuyển giao hồ sơ điện tử”, vì vậy cần phải giải thích về điều này.

Mối quan hệ với “Quyền chuyển giao hồ sơ điện tử”

STO thường được mô tả như một “phương thức gọi vốn mới”, đặc trưng bởi việc token hóa các quyền không nhất thiết thuộc về loại chứng khoán có giá trị hiện tại.

Luật Thương mại vàng (Japanese Financial Instruments and Exchange Act) đã đặt điều khoản 2, mục 2, số 5 như một quy định toàn diện để vẽ ranh giới phạm vi áp dụng của nó, để có thể đáp ứng các sản phẩm tài chính mới như vậy. Nói chung, quyền được liệt kê trong số này được gọi là “Phần tử đầu tư tập thể” (Collective Investment Scheme Interest).

Và, Luật Thương mại vàng quy định những quyền được token hóa, bao gồm cả Phần tử đầu tư tập thể, dưới dạng “Quyền chuyển giao hồ sơ điện tử”.

Nói cách khác, “Quyền biểu thị chứng khoán có giá trị” và “Quyền chuyển giao hồ sơ điện tử” đều có điểm chung là việc token hóa quyền, nhưng có sự khác biệt về quyền được token hóa.

Nếu đáp ứng với Quyền chuyển giao hồ sơ điện tử, thậm chí đối với chứng khoán giả định không bị áp dụng quy định tiết lộ vì tính lưu thông thấp, nó sẽ được xem xét như chứng khoán mục 1 trong việc áp dụng quy định tiết lộ (Luật Thương mại vàng, Điều 2, Mục 3). Điều này là đặc biệt (Ngoài ra, Điều 28, Mục 1, Số 1 của Luật Thương mại vàng cũng xem Quyền chuyển giao hồ sơ điện tử như chứng khoán mục 1 trong việc áp dụng quy định ngành).

Trong luật này, “gọi vốn chứng khoán” là việc mời gọi đăng ký mua chứng khoán mới phát hành (bao gồm cả hành động tương tự được quy định bởi quyết định của Bộ Nội vụ (được gọi là “hành động tương tự mời gọi mua” trong mục tiếp theo. Dưới đây được gọi là “mời gọi mua”.) trong số đó, trường hợp mời gọi mua liên quan đến chứng khoán hoặc Quyền biểu thị chứng khoán giả định, Quyền nợ hồ sơ điện tử cụ thể hoặc quyền được liệt kê trong mục này (Quyền chuyển giao hồ sơ điện tử) (được giới hạn trong trường hợp được biểu thị bằng giá trị tài sản có thể chuyển giao bằng cách sử dụng tổ chức xử lý thông tin điện tử (giới hạn cho những thứ được ghi lại bằng phương pháp điện tử trên thiết bị điện tử hoặc vật khác.) (trừ trường hợp quy định bởi quyết định của Bộ Nội vụ sau khi xem xét tính lưu thông và các tình huống khác.) Dưới đây được gọi là “Quyền chuyển giao hồ sơ điện tử”.) (trong Mục tiếp theo và Mục 6, Điều 2-3, Mục 4 và Mục 5 cũng như Điều 23-13, Mục 4, được gọi là “Chứng khoán mục 1”.) là trường hợp được liệt kê trong Số 1 và Số 2, trường hợp mời gọi mua liên quan đến quyền được liệt kê trong mục này (trừ Quyền chuyển giao hồ sơ điện tử. Trong Mục tiếp theo, Điều 2-3, Mục 4 và Mục 5 cũng như Điều 23-13, Mục 4, được gọi là “Chứng khoán mục 2”.) là trường hợp được liệt kê trong Số 3, và “gọi vốn chứng khoán tư nhân” là việc mời gọi mua không phải là gọi vốn chứng khoán.

Luật Thương mại vàng, Điều 2, Mục 3

Có hai lý do khiến quy định về Quyền chuyển giao hồ sơ điện tử có cấu trúc đặc biệt như vậy.

Một là, do tự do thiết kế token cao, việc liệt kê rõ ràng và riêng biệt như các chứng khoán khác là khó khăn. Một lý do khác là, Quyền chuyển giao hồ sơ điện tử có thể được bao gồm trong khái niệm Phần tử đầu tư tập thể, nhưng nếu vậy, nó sẽ được xếp vào chứng khoán mục 2 không bị áp dụng quy định tiết lộ, và không thể đáp ứng được tính chất của token, đó là tính lưu thông cao do được giao dịch trên blockchain.

Việc định nghĩa Quyền chuyển giao hồ sơ điện tử được đặt trong quy định định nghĩa “gọi vốn chứng khoán”, vẽ phạm vi áp dụng quy định tiết lộ, chứ không phải trong quy định định nghĩa chứng khoán, cũng vì lý do đó.

Tuy không mô tả chi tiết ở đây, nhưng đối với những thứ đã được loại trừ khỏi Quyền chuyển giao hồ sơ điện tử theo quyết định của Bộ Nội vụ, ngay cả khi được phát hành điện tử, chúng vẫn được xem như chứng khoán giả định như bình thường (Điều 9-2 của Quyết định của Bộ Nội vụ về định nghĩa được quy định trong Điều 2 của Luật Giao dịch sản phẩm tài chính).

「Quyền lợi và các vấn đề liên quan đến chứng khoán có giá trị được chuyển đổi qua hồ sơ điện tử」là gì?

Với những điều kiện trên, hãy xác định vị trí của “Quyền lợi và các vấn đề liên quan đến chứng khoán có giá trị được chuyển đổi qua hồ sơ điện tử” trong Luật Kinh doanh vàng (Japanese Financial Instruments and Exchange Act).

Thực ra, khái niệm “Quyền lợi và các vấn đề liên quan đến chứng khoán có giá trị được chuyển đổi qua hồ sơ điện tử” không được định nghĩa trong các quy định chính của Luật Kinh doanh vàng, mà được định nghĩa trong “Pháp lệnh của Bộ Tài chính về kinh doanh sản phẩm tài chính” (sau đây gọi là “Pháp lệnh của Bộ Tài chính”) (Điều 1, Khoản 4, Mục 17 của Pháp lệnh của Bộ Tài chính).

Theo đó, “Quyền lợi và các vấn đề liên quan đến chứng khoán có giá trị được chuyển đổi qua hồ sơ điện tử” được xem là “quyền lợi được quy định trong Điều 29-2, Khoản 1, Mục 8 của Luật Kinh doanh vàng” (như dưới đây).

Quyền lợi được coi là chứng khoán có giá trị theo quy định của Điều 2, Khoản 2 (chỉ những quyền lợi mà việc xem xét cách ghi chép hoặc chuyển đổi liên quan đến quyền lợi đó cùng với các tình huống khác, được quy định bởi Pháp lệnh của Bộ Tài chính là cần thiết đặc biệt vì lợi ích công cộng hoặc bảo vệ nhà đầu tư.)

Điều 29-2, Khoản 1, Mục 8 của Luật Kinh doanh vàng

Nói cách khác, đó là những chứng khoán được coi như có giá trị đã được token hóa (Điều 6-3 của Pháp lệnh của Bộ Tài chính).

Lý do sử dụng từ “và các vấn đề liên quan” là vì đối tượng của token hóa bao gồm “chứng khoán được coi như có giá trị” bao gồm quyền lợi chứng khoán có giá trị. Nói cách khác, “Quyền lợi và các vấn đề liên quan đến chứng khoán có giá trị được chuyển đổi qua hồ sơ điện tử” cũng bao gồm “Quyền chuyển đổi hồ sơ điện tử”.

Đáng chú ý, lý do khái niệm “Quyền lợi và các vấn đề liên quan đến chứng khoán có giá trị được chuyển đổi qua hồ sơ điện tử” được quy định trong Pháp lệnh của Bộ Tài chính là vì, như đã nêu trên, khái niệm token hóa được quy định trong các điều khoản liên quan đến quy định công bố, và cũng để áp dụng các quy định đặc biệt liên quan đến việc token hóa trong việc áp dụng quy định kinh doanh (như Điều 29-2, Khoản 1, Mục 8 của Luật Kinh doanh vàng).

Ý nghĩa của việc sử dụng Security Token theo pháp luật trong STO

Như đã nêu trên, việc sử dụng Security Token theo pháp luật trong STO, bằng cách tuân thủ các quy định tài chính nghiêm ngặt, có thể đảm bảo một mức độ nhất định về tín nhiệm của người phát hành đối với nhà đầu tư. Tuy nhiên, mặt trái của điều này là việc thủ tục cần mất thời gian, do đó việc gọi vốn nhanh chóng trở nên khó khăn, đây là đặc điểm nổi bật.

Thực chất của Security Token là gì

Mặt khác, không thể bỏ qua Security Token thực chất khi suy nghĩ về ý nghĩa của STO.

Như đã nói ở trên, Security Token thực chất là việc token hóa quyền lợi đối với tài sản không áp dụng luật pháp như Luật Kinh doanh Vàng và tiền tệ (Japanese Financial Instruments and Exchange Law) và token biểu thị quyền lợi đó.

Theo phân loại của Hiệp hội STO Nhật Bản (JSTA), đó là phần chỉ được bao phủ bởi “ST rộng lớn” trong hình dưới đây (“Token hóa quyền lợi của tài sản khác ngoài những điều đã nêu trên”).

Đáng chú ý, cổ phần đầu tư dựa trên Luật Kinh doanh Bất động sản Cụ thể (Japanese Act on Specified Joint Real Estate Ventures) không được coi là “chứng khoán có giá trị” do đã được loại trừ rõ ràng từ phần cổ phần đầu tư tập thể (Luật Kinh doanh Vàng và tiền tệ Điều 2 Khoản 2 Mục 5 Ha) nhưng về cơ bản, nó có tính chất đầu tư tập thể và áp dụng một số quy định của Luật Kinh doanh Vàng và tiền tệ như nguyên tắc phù hợp và cấm bồi thường thiệt hại (Điều 21-2 của Luật Kinh doanh Bất động sản Cụ thể). Do đó, nó cũng có thể được coi là Security Token theo luật pháp.

Mặt khác, trong trường hợp thu hút vốn bằng cách bán quyền lợi như quyền thành viên và quyền tín dụng tiền tệ được thiết kế để không áp dụng các quy định pháp luật như Luật Kinh doanh Vàng và tiền tệ và Luật Thanh toán tiền tệ, những sản phẩm tài chính này, mặc dù có tính chất gần gũi với đầu tư, không có nghĩa vụ tiết lộ thông tin theo quy định của pháp luật và điều kiện phát hành, và được để cho sự thỏa thuận tự do giữa các bên.

Các tổ chức tự quản như Hiệp hội STO Nhật Bản đặt ra các tiêu chuẩn ở mức độ cao hơn pháp luật đối với các sản phẩm tài chính thực chất không áp dụng quy định pháp luật, bổ sung cho pháp luật, và tạo ra sự tin tưởng trong thị trường và bảo vệ nhà đầu tư.

Đặc biệt, đối với các phương thức thu hút vốn mới như STO, vai trò của các tổ chức tự quản có thể được coi là rất lớn.

Ý nghĩa của việc sử dụng STO dựa trên token bảo mật thực tế

Việc sử dụng STO dựa trên token bảo mật thực tế, ngược lại với việc sử dụng STO dựa trên token bảo mật theo luật pháp, không phải tuân thủ các quy định tài chính nghiêm ngặt, do đó có thể thu thập vốn một cách đơn giản và nhanh chóng.

Tuy nhiên, mặt khác, do không có sự đảm bảo về tín nhiệm của người phát hành theo hệ thống, đôi khi có thể thấy những hành vi lừa đảo. Điều này đã trở thành vấn đề trong trường hợp của ICO.

ICO là gì?

ICO là từ viết tắt của Initial Coin Offering, thông thường được hiểu là hành động mà các công ty và tổ chức phát hành token điện tử (gọi là “Token ICO”) để huy động tài sản mã hóa (tiền ảo) từ công chúng.

Token ICO như vậy, đối với người phát hành, là một phương thức huy động vốn lớn một cách đơn giản và nhanh chóng. Mặt khác, đối với nhà đầu tư, đây là một sản phẩm tài chính có rủi ro cao. Tuy nhiên, do kỳ vọng liên quan đến việc giá trị của các đồng tiền mới phát hành tăng vọt, số lượng các giao dịch ICO đã tăng mạnh trên toàn cầu.

Tuy nhiên, do không rõ ràng về việc liệu quy định pháp luật có áp dụng cho việc huy động vốn thông qua tài sản mã hóa hay không, không thể đảm bảo uy tín của người phát hành, và đã có các trường hợp lừa đảo.

Do đó, tại Nhật Bản, theo sửa đổi Luật Kinh doanh Vàng và Bạc (Japanese Gold and Silver Business Law) năm Reiwa đầu tiên (2019), việc huy động vốn thông qua tài sản mã hóa cũng được quy định rõ ràng trong Luật Kinh doanh Vàng và Bạc (điều 2-2 của Luật Kinh doanh Vàng và Bạc). Cùng với việc Token ICO đầu tư được quy định mới như “quyền chuyển giao hồ sơ điện tử” theo Luật Kinh doanh Vàng và Bạc, các quy định về chứng khoán có giá trị cũng được áp dụng cho ICO.

Bài viết liên quan: Quy định pháp luật đối với ICO và cách thực hiện hợp pháp[ja]

Sự khác biệt giữa ICO và STO

Như đã nêu trên, do các quy định liên quan đến chứng khoán có giá trị được áp dụng cho token ICO dạng đầu tư, hiện nay, token ICO dạng đầu tư đã trở thành token bảo mật theo luật pháp, và do đó, có thể nói rằng không còn sự khác biệt thực chất nào giữa STO và ICO.

Tuy nhiên, token ICO không chỉ có loại “đầu tư” mà còn có các loại khác như “quyền lợi khác” và “không có quyền lợi”, và vì các quy định theo luật pháp về thanh toán tiền tệ của các công ty trao đổi tài sản mã hóa được áp dụng cho chúng, có thể nói rằng có sự khác biệt giữa STO và ICO ở điểm này.

Tuy nhiên, nếu việc tuân thủ các quy định tài chính là bản chất của STO, thì không cần phải đưa ra khái niệm mơ hồ như STO, việc sử dụng các khái niệm pháp lý như đã nêu trên là đủ. Đặc biệt, trong thời điểm hiện tại khi không còn sự khác biệt thực chất nào giữa STO và ICO, điều này càng đúng.

Vì vậy, cuối cùng, hãy cùng suy nghĩ về ý nghĩa của việc thảo luận về khái niệm STO trong thời đại sắp tới.

Tóm tắt: Ý nghĩa của việc thảo luận về khái niệm STO

Như đã đề cập ở trên, khái niệm STO không phải lúc nào cũng có thể được hiểu một cách thống nhất thông qua các khái niệm pháp lý. Việc JSTA không chỉ bao gồm token bảo mật theo pháp luật mà còn bao gồm cả token bảo mật thực tế, đã minh họa rõ điều này.

Trước đây, đã có quan điểm cho rằng bản chất của STO là tuân thủ quy định tài chính khi so sánh với ICO, nhưng như đã giải thích trong bài viết này, không cần phải sợ hiểu lầm, việc tuân thủ quy định tài chính không còn là quan điểm quan trọng đối với STO.

Những vấn đề mà sự xuất hiện của các khái niệm như ICO và STO mang lại, nói một cách tổng quát, là công nghệ mới như blockchain có thể làm gì và làm thế nào để tận dụng nó. Trong bối cảnh gọi vốn, đó là việc tiếp tục suy nghĩ về thiết kế hệ thống nào có thể đáp ứng nhanh chóng cho nhu cầu vốn (đặc biệt là số vốn nhỏ) mà chưa từng xuất hiện trên thị trường vốn, đồng thời đảm bảo công bằng và minh bạch của thị trường.

Khái niệm STO, như một khái niệm công cụ để mở đường cho thị trường vốn đối với nhu cầu vốn mà các biện pháp pháp lý không kịp theo kịp, sẽ vẫn có ý nghĩa để thảo luận trong tương lai.

Giới thiệu về các biện pháp của văn phòng luật sư của chúng tôi

Văn phòng luật sư Monolis, chuyên về IT, đặc biệt là Internet và luật, là một văn phòng luật sư có chuyên môn cao về cả hai mặt. Chẳng hạn, chúng tôi đọc và hiểu các white paper từ nước ngoài, nghiên cứu tính hợp pháp của việc thực hiện các kế hoạch đó tại Nhật Bản, và tạo ra các white paper và hợp đồng, cung cấp hỗ trợ toàn diện cho các doanh nghiệp liên quan đến tài sản mã hóa và blockchain. Chi tiết được mô tả trong bài viết dưới đây.

Category: IT