Mis on „Jaapani arve süsteem“? Selgitame lihtsalt, millele ettevõtjad peaksid tähelepanu pöörama

Alates 1. oktoobrist 2023 (Reiwa 5) algab tarbijamaksu sisendmaksu mahaarvamise meetodina arve süsteem. Selle arve süsteemi kasutuselevõtt on tekitanud palju vaidlusi ja arutelu.

See ei ole ainult maksuvabade ettevõtjate probleem, kes on seni olnud vabastatud tarbijamaksu maksmise kohustusest. Ettevõtetel, kes teevad tehinguid vabakutseliste ja väikeettevõtjatega, on samuti vaja ette valmistada oma sisemised süsteemid.

Selles artiklis selgitame lihtsalt ja arusaadavalt arve süsteemi üldjoontes ja mida ettevõtjad peavad ette valmistama.

Arve süsteemi ülevaade

Mis on arve süsteem?

Arve süsteemi ametlik nimetus on “kvalifitseeritud arvete säilitamise süsteem” ja arve tähendab “nõutavat arvet, millele on märgitud kohaldatav käibemaksumäär ja maksusumma”. Seega, arve süsteem on süsteem, mis arvutab käibemaksu summa vastava arve alusel.

Konkreetselt, järgmised punktid täidavad “arve” nõudeid:

- Kvalifitseeritud arve väljaandja nimi või ärinimi ja registreerimisnumber

- Tehingu kuupäev

- Tehingu sisu (kui see on madalama maksumääraga kaup, siis märkige see)

- Summa ja kohaldatav maksumäär iga maksumäära kohta

- Käibemaksu summa

- Isiku või ettevõtte nimi, kes saab dokumendi

Arve süsteemi probleemid

Arve süsteemi osas on erinevaid arvamusi. Mis on arve süsteemi probleem?

Algselt arvutatakse käibemaksu summa, lahutades käibemaksu summa maksustatavast müügist ostuga seotud käibemaksu summa. Seda ostuga seotud käibemaksu summat nimetatakse käibemaksu mahaarvamiseks ja see võib vähendada müügiga seotud käibemaksu summat (Jaapani käibemaksuseaduse artikkel 30).

Seni oli käibemaksu mahaarvamise rakendamiseks piisav, kui oli olemas arve, mis põhines “eristatud arvete säilitamise süsteemil”. Seega, isegi kui ostja on maksukohustuslane, võib ta saada käibemaksu mahaarvamise isegi siis, kui ta ostab kaupu või teenuseid maksuvabalt. Teisisõnu, vähemalt käibemaksu osas ei olnud maksuvabadel ettevõtetel tehingutes mingit ebasoodsat olukorda.

Kuid alates 2023. aasta 1. oktoobrist (Reiwa 5), kui arve süsteem algab, ei saa ostja käibemaksu mahaarvamist saada, kui arve ei vasta arve süsteemile. Selle tulemusena, kui maksukohustuslane ostab kaupu või teenuseid maksuvabalt, ei saa ta käibemaksu mahaarvamist saada isegi siis, kui ta on maksnud käibemaksu, mis suurendab maksukoormust.

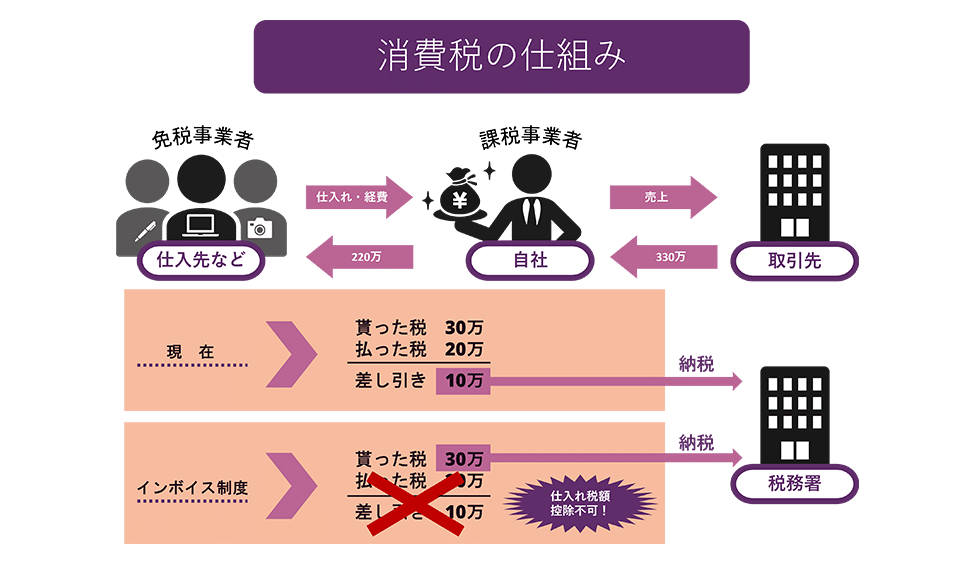

Lihtsa näitena, kui maksukohustuslane ostab kaupu maksuvabalt 2 miljoni jeeni eest ja müüb need 3 miljoni jeeni eest, vaatame, kuidas käibemaksu summa erineb praegusest ja arve süsteemist.

Nagu joonisel näha, kui praegu saab käibemaksu mahaarvamise ja maksab 100 000 jeeni, siis arve süsteemi alusel ei saa käibemaksu mahaarvata ja peab maksma 300 000 jeeni.

Seega, tehingupartnerid eelistavad tehinguid maksukohustuslastega, et saada arveid, mis vastavad arve süsteemile, ja saada käibemaksu mahaarvamist, mis vähendab maksukoormust, mis võib viia maksuvabade ettevõtete väljajätmiseni tehingutest. Muidugi, maksuvabad ettevõtted saavad deklaratsiooni alusel muutuda maksukohustuslasteks, nii et nad saavad väljastada arveid, mis vastavad arve süsteemile, kuid kui nad muutuvad maksukohustuslasteks, suureneb nende maksukoormus ja see võib avaldada survet nende äritegevusele.

Arve süsteemi kasutuselevõtu taust

Miks otsustati arve süsteemi kasutusele võtta?

Tegelikult arutati arve süsteemi kasutuselevõttu juba 1987. aastal (Showa 62), mil tarbimismaks kehtestati. Kuid arvestades väikeste ja keskmise suurusega ettevõtjate, kes moodustavad suurema osa tarbimismaksu maksjatest, arvestati nende halduskoormusega ja otsustati kasutada “raamatupidamise meetodit”.

Sellel korral otsustati arve süsteemi kasutuselevõtt peamiselt järgmistel kahel põhjusel:

Põhjus 1: Õige maksusumma arvutamiseks

Üks põhjus on tarbimismaksu täpse arvutamise võimaldamine.

2019. aasta tarbimismaksu määra muudatuse tõttu on nüüd olemas kaks maksu määra: 10% ja vähendatud määr 8%. Kuid traditsioonilise arve esitamise meetodi korral oli raske mõista, millisele tootele kohaldati 8% või 10% maksu, mis suurendas halduskoormust, põhjustas maksuarvutuse vigu ja pettusi.

Kuid arve süsteemi kasutuselevõtuga on võimalik arvele märkida maksu määr ja tarbimismaksu summa iga kohaldatava maksu määra kohta, mis võimaldab täpset maksuarvutust. See muudab raamatupidamisprotsessis vigade avastamise lihtsamaks ja aitab ka pettuste ennetamisel.

Põhjus 2: Kasumimaksu vältimiseks

Seni olid ettevõtted, kelle maksustatav käive oli alla 10 miljoni jeeni, vabastatud tarbimismaksu maksmisest ja olid seega “maksuvabad ettevõtted”. Kuna neil maksuvabadel ettevõtetel ei olnud tarbimismaksu maksmise kohustust, ei pidanud nad klientidelt saadud tarbimismaksu tasuma ja see muutus nende kasumiks. Seda nimetatakse “kasumimaksuks”.

Arve süsteemi kasutuselevõtuga ei saa ettevõtted sisendkäibemaksu maha arvata, kui neil pole arve süsteemi kasutavatelt ettevõtetelt ostuarveid. Seega, kui ettevõte jääb maksuvabaks ettevõtteks, ei saa ta väljastada sobivaid arveid ja ostja, kes on ettevõte, ei saa selle ostu puhul sisendkäibemaksu maha arvata.

Kuid see suurendaks ostja maksukoormust, seega on oodata, et paljud maksuvabad ettevõtted muutuvad maksustatavateks ettevõteteks ja neile kehtestatakse maksukohustus. Rahandusministeerium prognoosib, et arve süsteemi kasutuselevõtuga suureneb maksustatavate ettevõtete arv ja see toob kaasa umbes 200 miljardi jeeni suuruse lisatulu.

Ettevalmistused arve süsteemi rakendamiseks

Milliseid ettevalmistusi peaksid ettevõtted tegema arve süsteemi kasutuselevõtuks?

Kvalifitseeritud arvete väljastaja registreerimistaotluse esitamine

Ettevõtted, kes soovivad väljastada arveid, peavad olema registreeritud kui “kvalifitseeritud arvete väljastajad” maksuameti juhataja poolt. Seetõttu on vaja esitada “kvalifitseeritud arvete väljastaja registreerimistaotlus” maksuametile. Arve süsteemi kasutuselevõtuks 2023. aasta (Reiwa 5) 1. oktoobril peab taotlus olema esitatud hiljemalt 2023. aasta (Reiwa 5) 31. märtsiks.

Kvalifitseeritud arvete väljastamise süsteemi loomine

Kvalifitseeritud arvete väljastajaks saanud ettevõtted peavad vastama oma äripartnerite nõudmistele ja väljastama kvalifitseeritud arveid. Lisaks, kui tehakse tagastusi või allahindlusi, on vaja väljastada kvalifitseeritud tagastusarveid, ja kui väljastatud kvalifitseeritud arvetes on vigu, on vaja väljastada parandatud kvalifitseeritud arveid. Samuti on vaja säilitada kõigi nende arvete koopiad.

Ettevõtted peavad looma süsteemi, mis võimaldab neil väljastada ja säilitada neid kvalifitseeritud arveid.

Üleminekuperioodi 6-aastase perioodi haldamine

Arve süsteemi kasutuselevõtust alates 2023. aasta (Reiwa 5) oktoobrist on kehtestatud 6-aastane üleminekuperiood, mis võib suurendada halduskoormust.

Konkreetselt, 2023. aasta (Reiwa 5) 1. oktoobrist kuni 3 aastat hiljem, 2026. aasta (Reiwa 8) 30. septembrini, saab ka maksuvabade ettevõtete ostude puhul lisada 80% ostuga seotud käibemaksust ostumaksu mahaarvamise summasse. Seetõttu peavad raamatupidajad esmalt kindlaks tegema, kas tarnija on maksustatav ettevõte, ja kui see on maksuvaba ettevõte, siis peavad nad arvutama 80% ostuga seotud käibemaksust ja lisama selle ostumaksu mahaarvamiseks.

Lisaks, 2026. aasta (Reiwa 8) 1. oktoobrist kuni 3 aastat hiljem, 2029. aasta (Reiwa 11) 30. septembrini, saab 50% ostuga seotud käibemaksust maha arvata ostumaksuna.

Sellisel viisil, kaheastmelise üleminekuperioodi tõttu, võib arve süsteemi kasutuselevõtust alates 6 aasta jooksul raamatupidamise halduskoormus suureneda.

Arvetele tuleb süstemaatiliselt läheneda

Arvete süsteemi kasutuselevõtt on suur muutus, võrreldes varasema maksusüsteemiga. Eriti need ettevõtjad, kes on seni olnud maksuvabad, peavad otsustama, kas jätkata maksuvaba ettevõtjana või saada maksustatavaks ettevõtjaks, et väljastada arveid.

Lisaks, kui tehinguid tehakse jätkuvalt maksuvaba ettevõtjana, ei saa tehingupartnerid käibemaksu maha arvata, mistõttu võidakse nõuda hinnalangust tarbimismaksu ulatuses. Kui selline tarnija kiusamine toimub, on oluline kiiresti konsulteerida Maksu- ja Tolliameti või advokaadiga.

Kokkuvõte: arve süsteemi märkused

Selles osas oleme selgitanud arve süsteemi ja selle probleeme. Kui arve süsteem algab, ei saa te enam käibemaksu, mida olete maksnud maksuvabadele ettevõtjatele, maha arvata, mis suurendab teie maksukoormust.

Kuigi arve süsteemi käivitamine on veel ees, peavad ettevõtted, kellel on tehingud vabakutseliste ja väikeste ettevõtjatega, varakult ette valmistama ja korraldama oma sisemise süsteemi. Lisaks soovitame maksuvabadel ettevõtjatel konsulteerida advokaadiga, kui neid sunnitakse muutma lepingutingimusi ühepoolselt ebasoodsaks.

Meie büroo poolt pakutavad meetmed

Monolise õigusbüroo on IT- ja eriti internetiõiguse valdkonnas kõrge spetsialiseerumisega õigusbüroo. Meie büroos koostame ja vaatame üle lepingud erinevate juhtumite jaoks, alates Tokyo börsil noteeritud ettevõtetest kuni idufirmadeni. Kui teil on probleeme lepingute või muu sarnasega, palun vaadake allpool toodud artiklit.

Category: General Corporate

Related Articles

Mida tähendavad aktsionäride vahelises lepingus määratletud eelisostuõigus ja ühine müügiõigus?

General Corporate

Jaapani äriühingu seadusega määratud aktsionäride üldkoosoleku kokkukutsumise teate puudused ja .

General Corporate