Өөрийн компаний онооны шилжүүлэг, солилцоо ба Японы 'Санхүүгийн Тооцооны Хууль'-ийн санхүүгийн шилжүүлэгтэй холбоотой үйл ажиллагаа

Веб сервис болон аппликейшнүүдэд хэрэглэгчдэд “оноо” олгох тохиолдол байдаг.

- Энгийнээр бэлнээр мөнгийг оноогоор солиж, үйлчилгээ болон аппликейшн дээр ашиглуулах тохиолдол

- Тэрхүү оноогоор бараа эсвэл үйлчилгээ, нэмэлт зүйлсийг худалдан авуулах тохиолдол

- Тодорхой “хандив” гэх мэт, нэг хэрэглэгч нөгөө хэрэглэгчид оноо шилжүүлэх боломжтой тохиолдол

- Тодорхой “хуваан төлөх үйлчилгээ” гэх мэт, хэрэглэгчдийн хооронд мөнгө шилжүүлэх оронд оноог шилжүүлэх тохиолдол

гэх мэтчилэн байдаг.

Ийм онооны систем нь “мөнгө”-ний оронд үйлчилгээ болон аппликейшн дээр хялбархан шилжүүлэгдэх “оноо”-г ашиглан, уламжлалт “мөнгө” ашиглан хийгддэг байсан эдийн засгийн үйл ажиллагааг хялбаршуулах зорилготой. Гэхдээ хууль зүйн хувьд, ийм “оноо”-г компани үүсгэн, хэрэглэгчдэд ашиглуулахтай холбоотойгоор тодорхой анхаарал хандуулж, хууль зүйн хяналт тавьдаг.

Тухайлбал, хэрэглэгчдийн хооронд оноо солилцох, шилжүүлэхтэй холбоотойгоор асуудал болдог нь “Санхүүгийн Тооцооны Хууль” юм. Эдгээр үйлдлүүд “Санхүүгийн Тооцооны Хууль” дээр хэрхэн боловсруулагдаж, ямар төрлийн хяналт тавигддаг талаар тайлбарлах болно.

Компанийн гаргасан оноо ба “Валют арилжаа”

Компаниуд өөрсдийн гаргасан оноог хэрэглэгчдийн хооронд солилцох, шилжүүлэх үйлдэл нь зарим тохиолдолд “валют арилжаа” гэж үзэгдэх боломжтой. Валют арилжаа гэдэг нь шүүхийн шийдвэрээр,

Хэрэглэгчээс, хоорондоо зайтай байгаа хүмүүсийн хооронд бэлэн мөнгө зөөхгүйгээр санхүүгийн хөдөлгөөн хийх системийг ашиглан мөнгө шилжүүлэх үйлдлийг агуулсан захиалгыг хүлээн авч, үүнийг хүлээн зөвшөөрч, гүйцэтгэх үйлдэл

Сайшаалын шийдвэр Хэйсэй (2001) оны 3-р сарын 12-ны өдөр

гэж тодорхойлогддог.

- Бэлэн мөнгө зөөхгүй

- Мөнгө шилжүүлэх систем

Эдгээр нь валют арилжааны шинж чанартай учраас, компани өөрсдийн гаргасан оноог нэг хэрэглэгчид худалдаж авуулж, өөр нэг хэрэглэгчид шилжүүлэх тохиолдолд “компанийн гаргасан онооны тусламжтайгаар мөнгө шилжүүлсэн” гэж үзэгдэх боломжтой бөгөөд энэ нь “валют арилжаа”нд хамаарах болно гэсэн үг юм.

Валют арилжаанд хамаарах хууль эрх зүйн хяналт

Валют арилжаа (100 сая иений дор) үйл ажиллагааг мэргэжлийн хэрэгцээндээ ашигладаг бол, Японы ‘Санхүүгийн гүйлгээний хууль’-д “Санхүүгийн шилжүүлэгч үйл ажиллагаа” гэж тодорхойлогддог. Тус хууль нь ийм санхүүгийн шилжүүлэгч үйл ажиллагаанд хатуу хяналт тавьдаг.

Эхлээд, валют арилжаа нь үндсэндээ банкуудын хийх ёстой үйл ажиллагаа юм. Мөн банкууд нь хэрэглэгчдэд “Банканд хадгалсан мөнгө нь бэлэн мөнгөтэй тэнцүү” гэсэн итгэл үнэмшилтэй байдаг. Банкны дампуурал нь нэг компанийн дампуурлаас илүү хэрэглэгчдэд (хэрэглээний хэрэглэгчдэд) ноцтой асуудал болно. Хууль нь энгийнээр хэлбэл, “Мөнгө хадгалахад итгэлтэй гэж үзэгдэх боломжтой болсон бол, хуульд заасан олон төрлийн хяналтыг дагаж мөрдөх ёстой” гэж үздэг. Энэ санаа нь “Өөрийн компанийн оноо” гаргахад маш чухал асуудал болдог.

Валют арилжаа нь:

- Үндсэндээ банкны үйл ажиллагаа боловч

- 100 сая иен хүртэлх дүнтэй бол “Санхүүгийн шилжүүлэгч үйл ажиллагаа” бөгөөд банк шиг биш ч гэсэн хатуу хяналтын дор л зохицуулагдана

гэсэн байдлаар тогтоогдсон байна.

Санхүүгийн шилжүүлэгч үйл ажиллагааг явуулахын тулд “Санхүүгийн шилжүүлэгч” хэмээх бүртгэлд бүртгүүлэх шаардлагатай бөгөөд энэ бүртгэлийг авч, санхүүгийн шилжүүлэгч үйл ажиллагааг явуулахын тулд:

- Санхүүгийн суурь (Санхүүгийн шилжүүлэгч үйл ажиллагааг зохих болон найдвартай гүйцэтгэхэд шаардлагатай санхүүгийн суурьтай байх)

- Үйл ажиллагааны бүтэц бэлтгэл (Санхүүгийн шилжүүлэгч үйл ажиллагааг зохих болон найдвартай гүйцэтгэх бүтэц бэлтгэлтэй байх)

- Шилжүүлэг дунд зогсоох үед үлдсэн мөнгөний 100%-иас дээш хэмжээний баталгаат хадгаламжийг барьцаалж байх

гэх мэт хатуу хяналтууд байдаг. Шударгаар хэлбэл, тэр дундаа эхлэл үеийн компаниудад эдгээр зохицуулалтыг бэлтгэж, ажиллуулах нь маш хэцүү байх болно. 2019 оны 6-р сарын 30-ны байдлаар Японд нийт 64 “Санхүүгийн шилжүүлэгч” бүртгэлтэй байна.

Санхүүгийн зөөлөн хөрөнгө оруулалтад хамаарахгүй өөрийн компанийн онооны системийг хэрхэн төлөвлөх вэ

Иймд үндсэндээ, “Онооны солилцоо, шилжүүлэлтийг хэрхэн зохион байгуулвал санхүүгийн зөөлөн хөрөнгө оруулалтад хамаарахгүй болох вэ” гэдгийг бодох хэрэгтэй болно.

Бэлэн мөнгөөр худалдан авалтыг боломжгүй болгох

Хамгийн энгийн арга нь, өөрийн компанийн гаргасан онооны системийг бэлэн мөнгөөр худалдан авах биш, бэлэн мөнгө болгож чадахгүй оноо болгох явдал юм. Өөрөөр хэлбэл, компанийн гаргасан оноо гэдэг нь:

- Хэрэглэгч тодорхой үйлдэл хийх үед, түүнийг бэлэн мөнгөөр шагнахын оронд олгодог оноо

- Хэрэглэгч бэлэн мөнгөөр худалдан авдаг оноо

гэсэн хоёр төрөл байдаг. Хэрэв оноо бэлэн мөнгөөр авч болохгүй бол, тэр оноог шилжүүлж, солилцох нь “санхүүгийн шилжүүлэг” хийсэн гэж үзэх боломжгүй бөгөөд валютын арилжаанд хамаарах зай байхгүй. Жишээ нь:

- Хэрэглэгчидэд гар утасны аппликейшны татаж авалт, суулгалт, ашиглалтыг уриалж, тэдгээрийг хийсэн үед “оноо” олгодог вэб үйлчилгээ эсвэл гар утасны аппликейшн

- Хэрэглэгч бэлэн мөнгөөр бараа худалдан авахад, дараагийн худалдан авалтад хөнгөлөлт хийхэд ашиглах боломжтой “оноо” олгодог электрон худалдааны сайт гэх мэт вэб үйлчилгээ

эдгээр нь “хэрэглэгч оноог бэлэн мөнгөөр худалдан авдаг” гэсэн үе байхгүй. Ийм байдлаар гаргасан оноог өөр хэрэглэгчид шилжүүлж, солилцуулахад, тэр үйлдэл валютын арилжаанд хамаарахгүй.

Гэхдээ, энэ нь аппликейшн болон вэб үйлчилгээгээр, онооны өөрөөрөө “борлуулалт” үүсгэх боломжгүй болно. Дээрх жишээн дээр, борлуулалт нь:

- Хэрэглэгчдэд татаж авалтыг уриалж буй гар утасны аппликейшны оператороос сурталчилгааны хураамж хэлбэрээр борлуулалт хийх

- Электрон худалдааны сайтын өөрийн борлуулалтыг бий болгох

гэсэн хэлбэрээр бизнес загварыг бүтээх шаардлагатай болно.

Цэг ба бэлнээр холбоо таслах

Хэрэв хэрэглэгчид оноо худалдан авах бол, тэдгээр оноог бэлнээр шилжүүлэх арга байхгүй бол, хэрэглэгчдийн хоорондын оноо солилцоо, шилжүүлэлт нь “валют арилжаа” болохгүй. Энэ “бэлнээр шилжүүлэх” үйлдлийг тодорхой хэлбэл,

1 оноо нь ● иений учир, 10 оноо нь ● иен болно

Иймээс, “оноо”-нд тодорхой солилцооны ханш байгаа тохиолдолд, тухайн үйлдэл нь “бэлнээр шилжүүлэх” үйлдэл болохыг үгүйсгэх боломжгүй болно. Харин ханш байхгүй бол, үр дүнд нь бэлэн мөнгө шилжүүлсэн ч, тэр бэлэн мөнгөний олголт нь “онооны бэлнээр шилжүүлэх” гэж хэлэхэд хүндрэлтэй болно.

Хэлбэржсэн “түлхүүр мөнгө” систем нь энэ аргыг ашигладаг тохиолдол олон байдаг. Өөрөөр хэлбэл, жишээ нь, айдол нэгэн видео тараах бөгөөд хэрэглэгчид тухайн айдолд “түлхүүр мөнгө” гэж зарцуулдаг үйлчилгээний тохиолдолд, дараах байдлаар байгуулагдана.

- Хэрэглэгчид бэлнээр “оноо” худалдан авна

- Хэрэглэгчид “оноо”-г айдолд “түлхүүр мөнгө” гэж зарцуулна

- Айдол нь өөрт нь зарцуулсан оноонд тохирсон хэмжээгээр, жишээ нь “сард 10000 оноо авсан айдолд сарын урамшуулал хэлбэрээр 100000 иен авна” гэх мэтээр урамшуулал авна

Энэ системд, тухайлбал, “оноо” ба “бэлэн мөнгө” хооронд тодорхой солилцооны ханш (“1 оноо нь ● иен”) байхгүй. Жишээлбэл,

- Сард 10000 онооноос бага байвал урамшуулалгүй

- Сард 10000 онооноос дээш байвал 100000 иений урамшуулал

- Сард 20000 онооноос дээш байвал 150000 иений урамшуулал

Иймээс урамшууллыг ингэж төлөвлөснөөр, “1 оноо нь хэд вэ” гэсэн ханш байхгүй бөгөөд айдол авах мөнгө нь “олон оноо авах хэмжээгээр идэвхтэй үйл ажиллагаа явуулсны үр дүн” гэж хэлж болно. Ийм хэлбэрээр ашиглагдаж буй оноог зөвхөн гаргахад, санхүүгийн шилжүүлэгт бүртгэлтэй байх шаардлагагүй.

Онооны систем ашиглан цуглуулах үйлчилгээ

Өөр нэг арга бол оноог зөвхөн “цуглуулах үйлчилгээ”ний тулд ашиглах явдал юм.

Давтан хэлэхэд, хууль санхүүгийн гүйлгээг анхааралтай хянадаг хамгийн том шалтгаан нь энэ нь “банк”ны үйл ажиллагаа болохоос болно. Жишээ нь, банк нь:

- Ажилтан нь компанид ажилласны цалинг компани нь ажилтанд төлдөг

- Хувь хүмүүсийн хоорондын худалдаа болсны дараа худалдан авагч нь худалдагчид мөнгө төлдөг

- Хоолны газар хүн бусад хүмүүсийн оронд мөнгө төлсөн тохиолдолд өөрийн хувийг шилжүүлдэг

мөнгө хөдөлгөх үндсэн шалтгааныг хүртэл хүрэхгүйгээр, хувь хүмүүс болон компаниудын хоорондын санхүүгийн шилжилтийг дэмждэг. Банк ийм байгаа учраас, хүмүүс аюулгүй байдлын төлөө, мөн ашиг тусын тулд өөрийн хөрөнгийн нэг хэсгийг банканд хадгалдаг.

Харин жишээлбэл,

A гишүүн нь B гишүүнээс бараа худалдан авахад, өөр компани A гишүүнээс мөнгө авч, B гишүүнд хүргэдэг

үйл ажиллагаа нь “санхүүгийн гүйлгээ” биш юм. Энэ нь зөвхөн худалдаа хийх гэрээний үндсэн дээрх цуглуулах үйлчилгээ бөгөөд банкны ашиг тус, аюулгүй байдлыг агуулаагүй байдаг.

Өөрийн компаний гаргасан онооны хувьд ч мөн адил, энэ онооны шилжилт нь тодорхой гэрээний үндсэн дээрх онооны систем ашиглан хийгдсэн цуглуулах үйлчилгээ болохоос илүү биш бол, энэ үйл ажиллагаа “санхүүгийн гүйлгээ”нд тооцогдохгүй бөгөөд санхүүгийн шилжилтийн бизнесийн бүртгэл шаардлагагүй болно.

Гэхдээ, энэ аргыг ашиглахдаа анхаарах хэрэгтэй чухал хоёр зүйл байдаг.

Анхаарах зүйл 1: Үндэслэл болгон хийгдсэн гэрээний байгаа эсэхийг баталгаажуулах

Жишээлбэл, “Меркари” нь өөрийн вэбсайт дотор хэрэглэгчдийн хооронд борлуулалтын гэрээ байгуулагддаг үйлчилгээ бөгөөд, мөн хэрэглэгчдийн хооронд оноо шилжүүлэх үндэслэл нь үргэлж тэдгээр борлуулалтын гэрээнүүд байдаг. Энэ тохиолдолд оноо шилжүүлэх үндэслэл болсон гэрээ байгаа эсэх, түүний баталгааны баримт хангалттай байх болно.

Түүнчлэн, жишээ нь Q&A сайт бол хэрэглэгчдийн хооронд оноо шилжүүлэх үндэслэл нь үргэлж “хариулт авсаны төлөөх хариуцлага (үйлчилгээний гэрээний урамшуулал уу?)” байх болно.

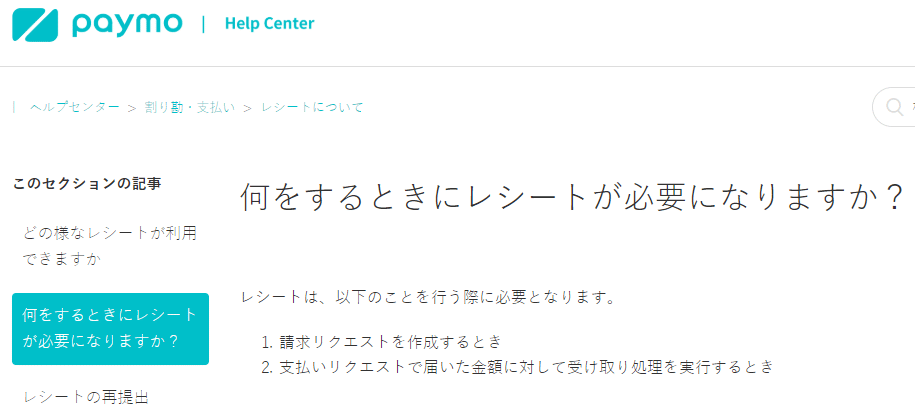

Мөн ижил төстэй, “хуваан төлөх апп” бол хэрэглэгчид хоолны газарт хүмүүсийн хооронд хоолны төлбөрийг хуваан төлсөн үндэслэлээр оноо авах болно. “Paymo” хуваан төлөх апп нь төлбөрийг хүсэхдээ нэхэмжлэхийг байршуулахыг шаарддаг.

Энэхүү шинж чанар нь үндэслэл болгон хийгдсэн гэрээний харилцаанд тулгуурласан баримтыг хадгалах зорилготой байх болно.

Иймд, апп болон үйлчилгээний зориулалтыг хязгаарласнаар “тэр оноо шилжүүлэх үндэслэл нь юу вэ” гэдэг асуудал тодорхой болно.

Гэхдээ, “хэрэглэгчид хоорондоо санамж бичиг байгуулж, хоёр талын зөвшөөрөлтэй бол оноо шилжүүлэх боломжтой” гэсэн үйлчилгээ бол хэрэглэгчдийн хооронд ямар гэрээ байгуулагдсан, гэрээ байгуулагдсаны баталгаа юу болохыг тодорхойлох нь тодорхойгүй болно. Энэ тохиолдолд хэрэглэгчдийн хоорондын оноо солилцоо, шилжүүлэлт нь “тодорхой баримт бүхий тодорхой гэрээнд үндэслэсэн” гэж хэлэх боломжгүй болно. Мөн үндэслэл болгон хийгдсэн гэрээ тодорхойгүй онооны шилжүүлэлт нь эхэнд дурдсан “валютын арилжаа” -ийн тодорхойлолтоос,

Харилцагчаас, хоорондоо шууд мөнгө шилжүүлэхгүйгээр санхүүгийн хөдөлгөөн хийх системийг ашиглан санхүүгийн хөдөлгөөн хийх ажлыг гүйцэтгэх хүсэлтийг хүлээн авч, үүнийг хүлээн авч гүйцэтгэх

“(тодорхой гэрээнд үндэслэсэн бус) санхүүгийн хөдөлгөөн хийх (өөрөөрөө) агуулгатай хүсэлт” гэж үнэлэгдэх бөгөөд банкны гүйлгээнд ижил төстэй, валютын арилжаанд хамаарах болно.

Анхаарах зүйл 2: Онооны мөнгө болгон шилжүүлэхийг шуурхай хийх

Мөн, хэрэв энэ нь зөвхөн цуглуулгын үйлчилгээ болох юм бол, дээр дурдсанчлан,

Хэрэв А хүн B хүнээс бараа худалдан авахад, өөр компани нь А хүнээс мөнгийг түр хадгалж, дараа нь B хүнд хүргэдэг

гэсэн үйлдлийг зөвхөн “өөрийн гаргасан оноо” ашиглан хийх боломжтой болохоор, B хүнд мөнгийг шуурхай хүргэх (B хүнд мөнгө болгон шилжүүлэхийг шуурхай хийх) ёстой. Меркари нь Меркарийн үйлчилгээн дээрх хувь хүний хоорондын худалдааг,

- Худалдан авагч нь оноог мөнгөөр худалдан авч

- Худалдан авах үед борлуулагчид оноог шилжүүлж

- Дараа нь борлуулагч нь тэр оноог мөнгө болгон шилжүүлж чадна

гэсэн аргаар өөрийн гаргасан оноог ашиглаж байсан боловч, энэ мөнгө болгон шилжүүлэхтэй холбоотойгоор,

- 2017 оны 12-р сарын 4-нд (2017), онооны мөнгө болгон шилжүүлэх хугацааг 90 хоног болгон тогтоосон

- 2018 оны 9-р сарын 20-нд (2018), онооны мөнгө болгон шилжүүлэх хугацааг 180 хоног болгон сунгасан

гэсэн мэдэгдлийг хийсэн билээ.

Энэ нь дээрх асуудлыг анхаарч байгааг харуулж байна. Өөрөөр хэлбэл, “итгэлтэйгээр удаан хугацаагаар мөнгө (мөнгөнд ойр оноо) хадгалж болохуйц” биш, харин “цуглуулгын үйлчилгээний тулд түр хугацаагаар мөнгө (оноо) барьж байх” байх ёстой бөгөөд “банк биш, мөнгө шилжүүлэх үйл ажиллагаа биш” гэсэн шалтгаан нь баттай биш болохыг хэлж байна.

Хураангуй

Иймд, өөрийн компанийн гаргасан онооны системийг хэрэглэгчид худалдан авах, эсвэл тэдгээрийг хооронд нь солилцох, шилжүүлэх бизнес загварыг хууль зүйн хувьд “банктай адилхан байдалд орох юм бол харгалзах хууль зүйн дүрэм журмын дагуу байх ёстой” гэсэн чиглэлээр анхааралтай хандаж байна.

Өөрөөр хэлбэл, энэ сэдвийн хүрээнд “хэрэглэгчдийн тав тухыг нэмэгдүүлэхийг оролдоход, хууль зүйн хяналт чангарч байна” гэсэн чиг хандлага байна. Жишээ нь, дээр дурдсан мөнгө болгох цаг хугацааг авч үзвэл,

Хэрэглэгчдэд эртхэн мөнгө болгохыг шаардахгүй, тэд мөнгө болгохыг хүссэн үед нь боломжийг олгох

гэдэг нь “тав тух” гэсэн үгийн хувьд хэрэглэгчдэд “сайн” зүйл байх ёстой. Гэвч энэ тав тух нь хэрэглэгчдэд “оноог оноо хэвээр хадгалах” сонирхолыг өгөх бөгөөд, ингэснээр тухайн компани дампуурвал хэрэглэгчдийн хүлээх хохирлыг нэмэгдүүлэхэд хүргэдэг. Хууль зүй нь энэ асуудлыг анхааралтай ажиглаж байгаа нь энэ утгаараа.

Өөрийн компанийн гаргасан онооны системийг ашиглах бизнес загвар нь:

- Хэрэглэгчид тухайн оноог худалдан авахыг хүсэх боломжийг олгох

- Хэрэглэгчдийн тав тухыг нэмэгдүүлэх

- Хэрэглэгчдийн хооронд оноо солилцох, шилжүүлэх

- Мөнгө болгох механизм

гэсэн зүйлсийг заавал хүсэх болно. Тэгвэл хууль зүйн хувьд асуудалгүй байхын тулд ямар төрлийн төлөвлөгөөг гаргах вэ? Энэ сэдэв нь, үнэхээр, Меркари (Mercari) компани мөн 2017 (Heisei 29) онд болон 2018 (Heisei 30) онд бодлогоо өөрчилсөн зэрэг, одоо ч IT, венчур бизнесийн хууль зүйн “шинэчлэлтийн урд зураг” болоод байна. Тодорхой бизнесийн хүрээнд онооны системийг хамгийн тохиромжтой байдлаар төлөвлөх нь энэ талбарт мэдлэг, туршлагатай хууль зүйн фирмтэй хамтран ажиллах нь зүйтэй гэж хэлж болно.

Category: General Corporate

Tag: General CorporateIPO

Related Articles

Цэгцтэй тайлбар: IT салбарт ажиллагсдын ажиллуулах ба ажлын виз олгох (Төрөл, Шаардлага, Өндөр м.

General Corporate

Японы Компанийн Хуульд Буй Нягтлан Бодогчийн Оролцоо: Түүний Үүрэг Ба Хариуцлагын Нэн Деталь Тай.

General Corporate

Японы зайлшгүй оршин суух эрхийн систем: Үйл ажиллагаа, иргэний байдал эсвэл байр суурьтай холбо.

General Corporate