Czym jest system faktur? Proste wyjaśnienie punktów, na które przedsiębiorcy powinni zwrócić uwagę

Od 1 października 2023 roku (Rok 5 ery Reiwa) zostanie wprowadzony system faktur, jako metoda odliczania podatku od zakupów w ramach podatku konsumpcyjnego. Wprowadzenie tego systemu faktur wywołuje wiele kontrowersji i jest przedmiotem intensywnej dyskusji.

To nie jest tylko problem dla podmiotów zwolnionych z obowiązku płacenia podatku konsumpcyjnego, ale także dla firm, które prowadzą transakcje z freelancerami i małymi przedsiębiorcami. Wymaga to odpowiedniego przygotowania wewnętrznych struktur firmy z wyprzedzeniem.

W tym artykule wyjaśnimy w przystępny sposób, czym jest system faktur i co przedsiębiorcy muszą przygotować z wyprzedzeniem.

Podsumowanie systemu faktur

Czym jest system faktur?

Oficjalna nazwa systemu faktur to “Metoda przechowywania kwalifikowanych faktur”, a faktura to “faktura z obowiązkowym podaniem stawki podatkowej i kwoty podatku”. System faktur to system obliczania kwoty podatku konsumpcyjnego za pomocą takiej faktury.

Konkretnie, faktura, która spełnia wymagania “faktury”, musi zawierać następujące elementy:

- Nazwisko lub nazwa wydawcy kwalifikowanej faktury oraz numer rejestracyjny

- Data transakcji

- Zawartość transakcji (jeśli dotyczy towarów objętych obniżoną stawką podatkową)

- Łączna kwota wynagrodzenia i stosowana stawka podatkowa dla każdej stawki podatkowej

- Kwota podatku konsumpcyjnego

- Nazwisko lub nazwa podmiotu otrzymującego dokument

Problemy z systemem faktur

Opinie na temat systemu faktur są podzielone. Co jest problemem z systemem faktur?

Podatek konsumpcyjny jest obliczany poprzez odjęcie kwoty podatku konsumpcyjnego związanej z zakupem od kwoty podatku konsumpcyjnego związanej ze sprzedażą podlegającą opodatkowaniu. Kwotę podatku konsumpcyjnego związaną z zakupem nazywamy odliczeniem podatku od zakupu, a kwotę tę można odjąć od kwoty podatku konsumpcyjnego związanego ze sprzedażą (japońskie Prawo o podatku konsumpcyjnym, artykuł 30).

Dotychczas, aby skorzystać z odliczenia podatku od zakupu, wystarczyło mieć fakturę sporządzoną zgodnie z “metodą przechowywania faktur z podziałem na kategorie”. Dlatego nabywca, który jest podatnikiem, mógł skorzystać z odliczenia podatku od zakupu, nawet jeśli zakup był od podmiotu zwolnionego z podatku. Innymi słowy, można powiedzieć, że nie było żadnej niekorzyści dla podmiotów zwolnionych z podatku w transakcjach, przynajmniej pod względem podatku konsumpcyjnego.

Jednak od 1 października 2023 roku (rok 5 ery Reiwa), nabywcy nie będą mogli skorzystać z odliczenia podatku od zakupu, jeśli faktura nie jest zgodna z systemem faktur. W rezultacie, podatnicy, którzy otrzymują dostawy lub usługi od podmiotów zwolnionych z podatku, nie będą mogli skorzystać z odliczenia podatku od zakupu, nawet jeśli zapłacili podatek konsumpcyjny za tę transakcję, co zwiększy ich obciążenie podatkowe.

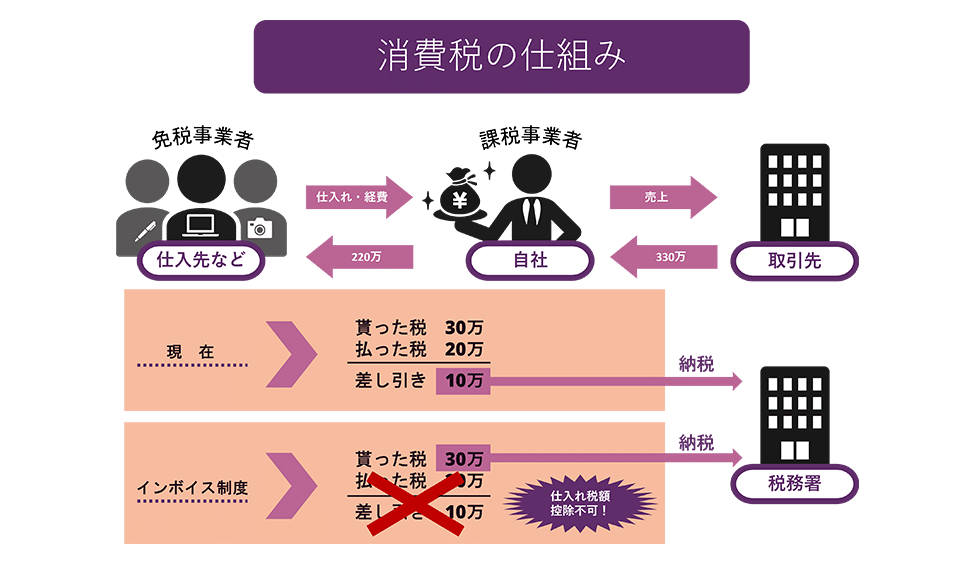

Na przykład, jeśli podatnik kupił coś za 2 miliony jenów od dostawcy zwolnionego z podatku i sprzedał to za 3 miliony jenów, zobaczmy, jak różni się kwota podatku konsumpcyjnego do zapłacenia teraz i w systemie faktur.

Jak widać na rysunku, obecnie wystarczy zapłacić 100 000 jenów po odliczeniu podatku od zakupu, ale w systemie faktur nie można odliczyć podatku od zakupu, więc trzeba zapłacić 300 000 jenów.

W związku z tym, kontrahenci mogą preferować transakcje z podatnikami, aby otrzymać faktury zgodne z systemem faktur i skorzystać z odliczenia podatku od zakupu, co zmniejsza obciążenie podatkowe, co może prowadzić do wykluczenia podmiotów zwolnionych z podatku z transakcji. Oczywiście, podmioty zwolnione z podatku mogą stać się podatnikami poprzez zgłoszenie, więc mogą wystawić faktury zgodne z systemem faktur, ale jeśli staną się podatnikami, ich obciążenie podatkowe wzrośnie, co może stanowić zagrożenie dla ich działalności.

Tło wprowadzenia systemu faktur

Dlaczego zdecydowano się na wprowadzenie systemu faktur?

W rzeczywistości, wprowadzenie systemu faktur było dyskutowane już na etapie wprowadzania podatku od towarów i usług w roku 1987 (Showa 62). Jednakże, z uwagi na małe i średnie przedsiębiorstwa, które przewidywano, że będą stanowić większość podatników, zdecydowano się na przyjęcie “metody księgowej”, która wiąże się z mniejszym obciążeniem administracyjnym.

Wprowadzenie systemu faktur zostało zdecydowane głównie z dwóch powodów:

Powód 1: Dla dokładnego obliczenia kwoty podatku

Jednym z powodów jest umożliwienie dokładnego obliczenia kwoty podatku od towarów i usług.

W wyniku zmiany stawki podatku od towarów i usług w 2019 roku, mamy teraz dwie stawki podatkowe: 10% i obniżoną stawkę 8%. Jednakże, tradycyjny sposób zapisu na fakturach sprawia, że trudno jest zrozumieć, która stawka podatkowa, 8% czy 10%, jest stosowana do jakiego produktu, co prowadzi do zwiększenia obciążenia administracyjnego, błędów w obliczaniu kwoty podatku i nieprawidłowości.

Jednakże, wprowadzenie systemu faktur umożliwia zapisanie stawki podatkowej i kwoty podatku od towarów i usług dla każdej stawki na fakturze, co umożliwia dokładne obliczenie kwoty podatku. Ułatwia to wykrywanie błędów podczas przetwarzania księgowości i przyczynia się do zapobiegania nieprawidłowościom.

Powód 2: Zapobieganie nadużyciom podatkowym

Tradycyjnie, przedsiębiorcy z rocznym obrotem poniżej 10 milionów jenów byli zwolnieni z obowiązku płacenia podatku od towarów i usług jako “podmioty zwolnione z podatku”. Te podmioty zwolnione z podatku nie miały obowiązku płacenia podatku od towarów i usług, który otrzymały od klientów, co stawało się ich zyskiem. To jest to, co nazywane jest “nadużyciem podatkowym”.

W wyniku wprowadzenia systemu faktur, przedsiębiorcy nie będą mogli odliczyć podatku naliczonego, jeżeli nie otrzymają faktury od przedsiębiorcy zarejestrowanego w systemie faktur. Dlatego, jeżeli przedsiębiorca pozostaje podmiotem zwolnionym z podatku, nie będzie mógł wystawić odpowiedniej faktury, a przedsiębiorca-kupujący nie będzie mógł skorzystać z odliczenia podatku naliczonego na podstawie tej transakcji.

Jednakże, to zwiększyłoby obciążenie podatkowe kupującego, dlatego przewiduje się, że wielu podmiotów zwolnionych z podatku stanie się podmiotami podlegającymi opodatkowaniu i zostanie im nałożony obowiązek płacenia podatku. Ministerstwo Finansów przewiduje, że wprowadzenie systemu faktur spowoduje wzrost dochodów o około 200 miliardów jenów dzięki zwiększeniu liczby podmiotów podlegających opodatkowaniu.

Przygotowanie do wprowadzenia systemu faktur

Zastanówmy się, co przedsiębiorcy powinni przygotować na początek wprowadzenia systemu faktur.

Złożenie wniosku o rejestrację jako podmiot uprawniony do wystawiania faktur

Aby przedsiębiorca mógł wystawić fakturę, musi być zarejestrowany jako “podmiot uprawniony do wystawiania faktur” przez szefa urzędu skarbowego. Dlatego konieczne jest złożenie “wniosku o rejestrację jako podmiot uprawniony do wystawiania faktur” do urzędu skarbowego. Warto zauważyć, że aby stać się podmiotem uprawnionym do wystawiania faktur od 1 października 2023 roku (Rok 5 Reiwa), należy złożyć odpowiedni wniosek do 31 marca 2023 roku (Rok 5 Reiwa).

Utworzenie systemu dostarczania faktur

Przedsiębiorcy, którzy stali się podmiotami uprawnionymi do wystawiania faktur, mają obowiązek dostarczać faktury na żądanie strony transakcji. Ponadto, w przypadku zwrotów towarów lub obniżek cen, konieczne jest dostarczenie odpowiedniej faktury zwrotnej, a w przypadku błędów na dostarczonych fakturach, konieczne jest dostarczenie poprawionej faktury. W każdym przypadku konieczne jest przechowywanie kopii faktury.

Przedsiębiorcy muszą przygotować system do dostarczania i przechowywania tych faktur.

Reagowanie na środki przejściowe trwające 6 lat

Od wprowadzenia systemu faktur w październiku 2023 roku (Rok 5 Reiwa) przewidziane są środki przejściowe trwające 6 lat, które mogą zwiększyć obciążenie administracyjne.

Konkretnie, od 1 października 2023 roku (Rok 5 Reiwa) do 30 września 2026 roku (Rok 8 Reiwa), nawet jeśli jest to zakup od podmiotu zwolnionego od podatku, można uwzględnić 80% podatku od zakupów w kwocie odliczenia podatku od zakupów. Dlatego osoba odpowiedzialna za księgowość musi najpierw określić, czy dostawca jest podmiotem opodatkowanym, a jeśli jest podmiotem zwolnionym od podatku, musi obliczyć 80% kwoty podatku od zakupów jako odliczenie podatku od zakupów.

Następnie, od 1 października 2026 roku (Rok 8 Reiwa) do 30 września 2029 roku (Rok 11 Reiwa), 50% kwoty podatku od zakupów będzie odliczeniem podatku od zakupów.

W ten sposób, ze względu na dwustopniowe środki przejściowe, obciążenie administracyjne księgowości będzie duże przez 6 lat od wprowadzenia systemu faktur.

Planowanie w odpowiedzi na faktury

Wprowadzenie systemu faktur jest dużą zmianą, nawet biorąc pod uwagę dotychczasowe systemy podatkowe. Szczególnie podmioty, które do tej pory były zwolnione z podatku, muszą teraz zdecydować, czy pozostaną zwolnione z podatku, czy stają się podmiotami opodatkowanymi w celu wystawiania faktur.

Ponadto, jeśli kontynuują transakcje jako podmioty zwolnione z podatku, ich kontrahenci nie będą mogli odliczyć podatku naliczonego, co może skłonić ich do żądania obniżki ceny o wartość podatku konsumpcyjnego. W przypadku takiego mobbingu dostawców, ważne jest, aby jak najszybciej skonsultować się z Urzędem Skarbowym lub prawnikiem.

Podsumowanie: Punkty do uwagi w systemie faktur

Tutaj wyjaśniliśmy w prosty sposób system faktur i jego problemy. Gdy system faktur wejdzie w życie, nie będzie można odliczyć podatku od towarów i usług zapłaconego podmiotom zwolnionym od podatku, co zwiększy obciążenie podatkowe.

Chociaż wprowadzenie systemu faktur jest jeszcze odległe, firmy, które prowadzą transakcje z podmiotami zwolnionymi od podatku, takimi jak freelancerzy czy małe przedsiębiorstwa, muszą wcześniej przygotować się i dostosować swoje struktury wewnętrzne. Ponadto, zalecamy podmiotom zwolnionym od podatku skonsultowanie się z prawnikiem w przypadku, gdy są zmuszane do jednostronnych zmian umowy, które są dla nich niekorzystne.

Informacje o środkach podejmowanych przez naszą kancelarię

Kancelaria prawna Monolis specjalizuje się w IT, zwłaszcza w aspektach prawnych związanych z Internetem. W naszej kancelarii tworzymy i przeglądamy umowy dla różnych spraw, od firm notowanych na Tokijskiej Giełdzie Papierów Wartościowych do startupów. Jeśli masz problemy z umowami lub podobnymi dokumentami, zapoznaj się z poniższym artykułem.

Category: General Corporate

Related Articles

Prawne znaczenie 'kupca' i 'działalności gospodarczej' w japońskim prawie handlowym

General Corporate

Wyjaśnienie sześciu punktów umowy o zlecenie usług dla pracowników w chmurze do edycji wideo

General Corporate

Szczegółowe wyjaśnienie dotyczące zwrotu wkładów w spółce z ograniczoną odpowiedzialnością wedłu.

General Corporate

Czy zdjęcia 'przed i po' w reklamach kosmetycznych i dietetycznych są niedozwolone według 'Japoń.

General Corporate

Punkty do zwrócenia uwagi podczas sprzedaży alkoholu w sklepie internetowym - Wyjaśnienie Japońs.

General Corporate

System opcji pracowniczych w Japonii i projektowanie kwalifikowanych opcji pracowniczych pod wzg.

General Corporate

Omówienie klauzuli prawa do żądania konwersji w umowach inwestycyjnych dla startupów

General Corporate