Fatura Sistemi Nedir? İşletmelerin Dikkat Etmesi Gereken Noktaları Anlaşılır Bir Şekilde Açıklıyoruz

Reiwa 5 yılı (2023) 1 Ekim’den itibaren, KDV’nin girdi vergi miktarı indirimi yöntemi olarak fatura sistemi başlatılacaktır. Bu fatura sisteminin uygulanmasına ilişkin görüşler ayrılmış durumda ve büyük tartışmalara neden olmaktadır.

Bu, sadece KDV ödeme yükümlülüğünden muaf olan muaf işletmelerin sorunu değil, aynı zamanda serbest çalışanlar ve küçük ölçekli işletmelerle işlem yapan şirketler için de geçerlidir. Şirket içi düzenlemeleri hazırlamak için önceden hazırlık yapmaları gerekmektedir.

Bu makalede, fatura sisteminin genel hatları ve işletmelerin önceden hazırlanması gereken konular hakkında açık bir şekilde açıklama yapacağız.

Fatura Sistemi Genel Bakış

Fatura Sistemi Nedir?

Fatura sisteminin resmi adı “Uygun Fatura ve Benzeri Belgelerin Saklanması Yöntemi”dir ve fatura, uygulanacak KDV oranı ve KDV tutarının belirtildiği fatura anlamına gelir. Fatura sistemi, bu faturalarla KDV tutarının hesaplandığı bir sistemdir.

Özellikle, aşağıdaki maddeleri içeren faturalar, fatura gereksinimlerini karşılar:

- Uygun fatura düzenleyen işletmenin adı veya unvanı ve kayıt numarası

- İşlem tarihi

- İşlem detayları (indirimli KDV oranına tabi ürünler varsa belirtilecek)

- Her bir KDV oranına göre toplam tutar ve uygulanacak KDV oranı

- KDV tutarı

- Belgeyi alacak işletmenin adı veya unvanı

Fatura Sisteminin Sorunları

Fatura sisteminin avantajları ve dezavantajları hakkında farklı görüşler bulunmaktadır. Fatura sisteminin ne gibi sorunları vardır?

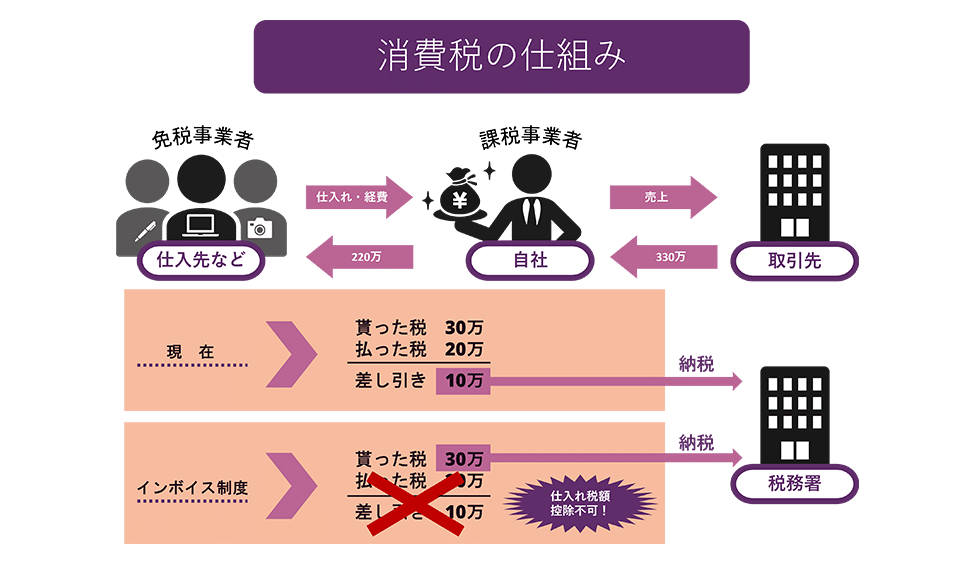

Aslında, KDV, vergilendirilebilir satışlara ilişkin KDV tutarından, alımlara ilişkin KDV tutarını çıkararak ödenecek tutarı hesaplar. Bu alımlara ilişkin KDV tutarını, KDV hesaplamasında alım KDV’si indirimi olarak adlandırırız ve bu tutarı, satışlara ilişkin KDV tutarından düşürebiliriz (Japon KDV Kanunu’nun 30. maddesi).

Geçmişte, KDV’nin alım KDV’si indirimini uygulamak için, “Ayrıntılı Fatura ve Benzeri Belgelerin Saklanması Yöntemi”ne dayalı bir faturanın olması yeterliydi. Bu nedenle, alıcı olan vergilendirilebilir işletmeler, KDV muafiyeti olan işletmelerden alım yapsalar bile alım KDV’si indirimini uygulayabilirler. Yani, KDV açısından, KDV muafiyeti olan işletmelerin işlemlerde dezavantajlı duruma düşmeleri söz konusu değildi.

Ancak, Reiwa 5 (2023) yılı 1 Ekim’den itibaren fatura sistemi başladığında, alıcılar sadece fatura sistemine uygun faturalarla alım KDV’si indirimini uygulayabilecekler. Bu durum, KDV muafiyeti olan işletmelerden alım yapan veya hizmet alan vergilendirilebilir işletmelerin, bu işlemler için KDV ödemelerine rağmen alım KDV’si indirimi uygulayamayacakları ve vergi yüklerinin artacağı anlamına gelir.

Anlaşılması kolay bir örnek vermek gerekirse, bir vergilendirilebilir işletmenin, KDV muafiyeti olan bir tedarikçiden 2 milyon yenlik bir alım yaptığını ve bunu 3 milyon yen karşılığında sattığını düşünelim. Bu durumda, mevcut KDV ödeme tutarı ile fatura sistemi altındaki KDV ödeme tutarı nasıl değişir, bir bakalım.

Grafikte görüldüğü gibi, şu anda alım KDV’si indirimi uygulanarak 100.000 yen ödenmesi gereken yerde, fatura sistemi altında alım KDV’si indirimi uygulanamadığı için 300.000 yen ödenmesi gerekecektir.

Dolayısıyla, işlem yapan işletmeler, vergilendirilebilir işletmelerle işlem yapmayı ve fatura sistemine uygun faturalar düzenleyerek alım KDV’si indirimi almayı tercih edeceklerdir çünkü bu durum vergi yüklerini azaltır. Bu durum, KDV muafiyeti olan işletmelerin işlemlerden dışlanma riskini beraberinde getirir. Elbette, KDV muafiyeti olan işletmeler, beyanname üzerinden vergilendirilebilir işletme statüsüne geçebilir ve fatura sistemine uygun faturalar düzenleyebilirler. Ancak, vergilendirilebilir işletme statüsüne geçmek, vergi yükünü artırır ve işletmenin mali durumunu zorlar.

Fatura Sisteminin Uygulanmasının Arkasındaki Sebep

Bu fatura sistemi neden uygulanmaya karar verildi?

Aslında, tüketim vergisinin uygulanmaya başlandığı Showa 62 yılında (1987), fatura sisteminin uygulanması tartışılmıştı. Ancak, tüketim vergisi mükelleflerinin çoğunluğunu oluşturacağı tahmin edilen KOBİ’lerin iş yükünü hafifletmek için, daha az işlem gerektiren “muhasebe yöntemi” kabul edildi.

Bu sefer, fatura sisteminin uygulanmasına karar verilmesinin temelde iki nedeni olduğu söyleniyor.

Sebep 1: Doğru Vergi Hesaplaması Yapmak İçin

Bir neden olarak, tüketim vergisi miktarının doğru bir şekilde hesaplanabilmesi gösterilebilir.

2019 yılında tüketim vergisi oranının değiştirilmesiyle, %10 ve indirimli oran olan %8 olmak üzere iki farklı vergi oranı oluştu. Ancak, geleneksel fatura düzenleme yöntemiyle, hangi ürünün %8 ve %10’luk hangi vergi oranına tabi olduğunu anlamak zordu ve bu durum iş yükünün artmasına, vergi hesaplama hatalarına ve hilelere yol açtığı eleştirildi.

Ancak, fatura sisteminin uygulanmasıyla birlikte, faturalara vergi oranı ve uygulanan vergi oranına göre tüketim vergisi miktarını belirtmek mümkün hale gelmiştir. Bu, muhasebe işlemlerini yaparken hataları daha kolay bulmayı ve ayrıca hilelerin önlenmesine yardımcı olabilir.

Sebep 2: Vergi Kazancının Önlenmesi İçin

Geleneksel olarak, vergilendirme dönemindeki satışları 10 milyon yenin altında olan işletmeler, tüketim vergisi ödeme yükümlülüğünden muaf olan “muaf işletmeler” idi. Bu muaf işletmeler, tüketim vergisi ödeme yükümlülüğü olmadığı için, müşterilerden alınan tüketim vergisini ödeme ihtiyacı olmadan, bu doğrudan işletmenin karı olmuştur. Bu, sözde “vergi kazancı” olarak adlandırılan bir durumdur.

Fatura sisteminin uygulanmasıyla birlikte, işletmeler, fatura sistemine kayıtlı bir işletmeden alım faturası olmadan alım vergi miktarını düşemezler. Dolayısıyla, işletme muaf işletme olarak kaldığında, uygun bir fatura düzenleyemez, bu nedenle alıcı olan işletme, ilgili alımla ilgili alım vergi miktarını düşemez.

Ancak, bu durumda alıcının vergi yükü artacağı için, birçok muaf işletmenin vergilendirilebilir işletme olması ve vergi ödeme yükümlülüğünün getirilmesi beklenmektedir. Maliye Bakanlığı, fatura sisteminin uygulanmasıyla birlikte, vergilendirilebilir işletme olmaya geçen işletmelerin artmasıyla, yaklaşık 200 milyar yenlik bir artış beklemektedir.

Fatura Sistemi için Hazırlık Yapma

Peki, fatura sistemi başlarken, işletmelerin ne tür bir hazırlık yapması gerekiyor?

Uygun Fatura Düzenleme İşletmesi Kayıt Başvurusu

Bir işletmenin fatura düzenleyebilmesi için, vergi dairesi başkanının kaydını alması gereken “Uygun Fatura Düzenleme İşletmesi” olması gerekmektedir. Bu nedenle, “Uygun Fatura Düzenleme İşletmesi Kayıt Başvuru Formu”nu vergi dairesine sunmanız gerekmektedir. Fatura sisteminin başladığı Reiwa 5 yılı (2023) 1 Ekim’den itibaren Uygun Fatura Düzenleme İşletmesi olmak için, Reiwa 5 yılı (2023) 31 Mart’a kadar ilgili başvuru formunu sunmanız gerekmektedir.

Uygun Fatura Teslim Sistemi Kurma

Uygun Fatura Düzenleme İşletmesi olan işletmeler, işlem partnerlerinin taleplerine yanıt olarak, uygun faturaları teslim etme yükümlülüğüne sahiptirler. Ayrıca, iade veya indirimler gibi durumlarda uygun iade faturası, düzenlenen uygun fatura vb. hatalı olduğunda düzeltilmiş uygun fatura teslimi gereklidir. Ayrıca, hangi fatura olursa olsun, bir kopyasını saklamanız gerekmektedir.

İşletmeler, bu uygun faturaları teslim etme ve saklama sistemi kurmak zorundadırlar.

6 Yıllık Geçiş Sürecine Uyum

Fatura sistemi, Reiwa 5 yılı (2023) Ekim ayında uygulanmaya başlandıktan sonra 6 yıl sürecek bir geçiş süreci belirlenmiştir ve bu durumun iş yükünü artıracağı düşünülmektedir.

Özellikle, Reiwa 5 yılı (2023) 1 Ekim’den itibaren 3 yıl sonrasına kadar, vergiden muaf işletmelerden yapılan alımlar da dahil olmak üzere, alımla ilgili KDV’nin %80’i KDV indirimi miktarına dahil edilebilir. Bu nedenle, muhasebe sorumlularının öncelikle tedarikçinin vergilendirilebilir bir işletme olup olmadığını belirlemesi ve vergiden muaf bir işletme ise, alımla ilgili KDV miktarının %80’ini KDV indirimi olarak kaydetmesi gerekmektedir.

Ayrıca, Reiwa 8 yılı (2026) 1 Ekim’den itibaren 3 yıl sonrasına kadar, alımla ilgili KDV miktarının %50’si KDV indirimi olacaktır.

Bu şekilde, iki aşamalı bir geçiş süreci olduğu için, fatura sisteminin uygulanmasından itibaren 6 yıl boyunca muhasebe iş yükü büyük olacaktır.

Faturalara Planlı Bir Şekilde Yaklaşım

Fatura sisteminin uygulanması, mevcut vergi sistemi göz önüne alındığında büyük bir dönüşüm olarak kabul edilebilir. Özellikle bugüne kadar vergiden muaf olan işletmeler, ya vergiden muaf işletme olarak kalacaklarını ya da fatura düzenlemek için vergilendirilebilir işletme olacaklarını belirlemek zorundadırlar.

Ayrıca, vergiden muaf bir işletme olarak işlem yapmaya devam ederlerse, müşteriler girdi vergi indirimi alamayacağı için, KDV miktarı kadar bir indirim talep etmeleri beklenir. Bu tür bir tedarikçi zorbalığı durumunda, hızlı bir şekilde Japon Ulusal Vergi Dairesi veya bir avukata danışmanın önemli olduğunu unutmayın.

Özet: Fatura Sistemi Hakkında Dikkat Edilmesi Gerekenler

Burada, fatura sistemi ve sorunları hakkında açık bir şekilde açıklama yaptık. Fatura sistemi başladığında, vergi muafiyeti olan işletmelere ödenen tüketim vergisi artık indirilemez ve vergi yükü artar.

Fatura sisteminin başlaması biraz zaman alacak olsa da, serbest çalışanlar veya küçük ölçekli işletmeler gibi vergi muafiyeti olan işletmelerle işlem yapan şirketlerin, erken bir zamanda şirket içi sistemlerini düzenlemeye ve hazırlamaya ihtiyaçları vardır. Ayrıca, vergi muafiyeti olan işletmeler, işlem koşullarının tek taraflı olarak dezavantajlı hale geldiği sözleşme değişikliklerine zorlandıklarında, bir avukata danışmanızı öneririz.

Büromuz Tarafından Alınan Önlemler

Monolith Hukuk Bürosu, özellikle IT ve hukuk alanlarında yüksek uzmanlığa sahip bir hukuk firmasıdır. Büromuz, Tokyo Borsası’nda listelenen şirketlerden girişimlere kadar çeşitli durumlar için sözleşme oluşturma ve inceleme hizmetleri sunmaktadır. Eğer sözleşme ile ilgili bir sorununuz varsa, lütfen aşağıdaki makaleye başvurunuz.

Category: General Corporate

Related Articles

Reiwa 5 (2023) Yılında Elektrik İletişim İşleri Yasası'nda Yapılan Değişiklikler Nelerdir? Cooki.

General Corporate

Japonya İş Hukukunda İşyeri Kurallarının Hukuki Etkisi ve Değişiklik Prosedürlerine Genel Bakış

General Corporate

Ortak Araştırma ve Geliştirme Sözleşmesi İmzalarken Bilinmesi Gereken Noktalar Nelerdir?

General Corporate

Japonya'daki İkamet İzin Sistemi: Temel İlkeler ve Şirketlerin Hukuki Sorumluluklarına Dair Açık.

General Corporate

Japon İlaç Makinesi Yasası'ndaki (Japanese Pharmaceutical Affairs Law) Cezalar ve Tutuklama Koşu.

General Corporate