¿Qué es el sistema de facturación 'Invoice'? Explicación clara de los puntos a los que los empresarios deben prestar atención

A partir del 1 de octubre del año 5 de la era Reiwa (2023), se iniciará el sistema de facturación como método de deducción del monto del impuesto sobre las compras en el impuesto al consumo. La introducción de este sistema de facturación ha generado tanto apoyo como oposición, provocando un gran debate.

Este no es solo un problema para los operadores exentos que han estado exentos de la obligación de pagar el impuesto al consumo, sino que también es relevante para las empresas que tienen transacciones con trabajadores autónomos y pequeñas empresas. Es necesario prepararse con anticipación para establecer un sistema interno.

En este artículo, explicaremos de manera fácil de entender el resumen del sistema de facturación y lo que los operadores deben preparar con anticipación.

Resumen del sistema de facturación

¿Qué es el sistema de facturación?

El nombre oficial del sistema de facturación es “Método de conservación de facturas calificadas”, y una factura es un documento que requiere la indicación de la tasa de impuesto aplicable y el monto del impuesto. Por lo tanto, el sistema de facturación es un sistema que calcula el monto del impuesto al consumo basado en dicha factura.

En concreto, una factura que incluye los siguientes elementos cumple con los requisitos de una “factura”.

- Nombre o denominación y número de registro del emisor de la factura calificada

- Fecha de la transacción

- Contenido de la transacción (si es un artículo sujeto a la tasa de impuesto reducida, se debe indicar)

- Monto total del precio por tasa de impuesto y tasa de impuesto aplicable

- Monto del impuesto al consumo

- Nombre o denominación del empresario que recibe la entrega del documento

Problemas con el sistema de facturación

Hay opiniones a favor y en contra del sistema de facturación. ¿Cuál es el problema con el sistema de facturación?

En primer lugar, el impuesto al consumo se calcula restando el monto del impuesto al consumo relacionado con las compras del monto del impuesto al consumo relacionado con las ventas gravables. Este monto del impuesto al consumo relacionado con las compras se llama deducción del monto del impuesto de entrada en el cálculo del monto del impuesto al consumo, y se puede restar del monto del impuesto al consumo relacionado con las ventas (Artículo 30 de la Ley del Impuesto al Consumo).

Tradicionalmente, para recibir la aplicación de la deducción del monto del impuesto de entrada del impuesto al consumo, era suficiente tener una factura basada en el “Método de conservación de facturas con indicación de categoría”. Por lo tanto, el comprador, que es un empresario gravable, puede recibir la aplicación de la deducción del monto del impuesto de entrada incluso si la compra es de un empresario exento. En otras palabras, se puede decir que no había ninguna desventaja para los empresarios exentos en las transacciones, al menos desde el punto de vista del impuesto al consumo.

Sin embargo, a partir del 1 de octubre del año 5 de la era Reiwa (2023), los compradores no pueden recibir la aplicación de la deducción del monto del impuesto de entrada a menos que tengan una factura que se adhiera al sistema de facturación. Como resultado, los empresarios gravables que han recibido suministros o servicios de empresarios exentos no pueden recibir la deducción del monto del impuesto de entrada, incluso si han pagado el impuesto al consumo en dicha transacción, lo que aumenta la carga fiscal.

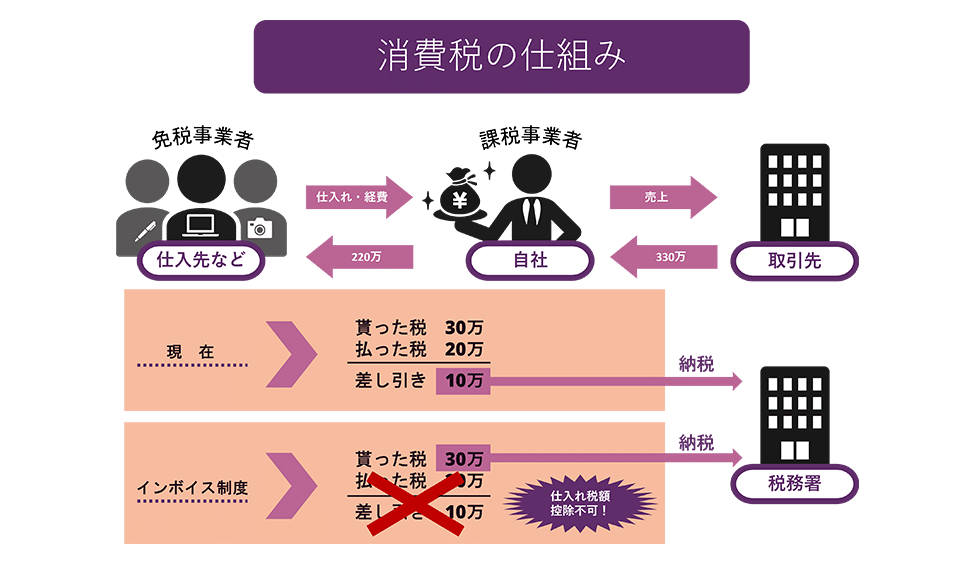

Para dar un ejemplo fácil de entender, veamos cómo difiere el monto del impuesto a pagar en el caso de que un empresario gravable compre de un proveedor exento por 2 millones de yenes y venda por 3 millones de yenes bajo el sistema actual y el sistema de facturación.

Como se muestra en el diagrama, bajo el sistema actual, solo necesitaba pagar 100,000 yenes después de recibir la deducción del monto del impuesto de entrada, pero bajo el sistema de facturación, no puede recibir la deducción del monto del impuesto de entrada, por lo que tiene que pagar 300,000 yenes.

Por lo tanto, existe el riesgo de que los empresarios exentos sean excluidos de las transacciones porque es más beneficioso para los clientes comerciar con empresarios gravables, obtener facturas que se adhieran a la factura y recibir la deducción del monto del impuesto de entrada para reducir la carga fiscal. Por supuesto, los empresarios exentos pueden convertirse en empresarios gravables mediante la declaración, por lo que pueden emitir facturas que se adhieran a la factura, pero si se convierten en empresarios gravables, la carga fiscal aumentará, lo que podría presionar la gestión.

Antecedentes de la introducción del sistema de facturación

¿Por qué se decidió introducir este sistema de facturación?

De hecho, la introducción del sistema de facturación se discutió en el momento de la introducción del impuesto al consumo en el año 62 de Showa (1987). Sin embargo, teniendo en cuenta a las pequeñas y medianas empresas que se esperaba que constituyeran la mayoría de los contribuyentes del impuesto al consumo, se adoptó el “método de contabilidad” que implica una menor carga administrativa.

Se dice que la introducción del sistema de facturación se decidió principalmente por las siguientes dos razones:

Razón 1: Para realizar cálculos de impuestos correctos

Una de las razones es permitir cálculos precisos del monto del impuesto al consumo.

Con la revisión de la tasa del impuesto al consumo en 2019, existen dos tasas de impuesto, 10% y la tasa de impuesto reducida del 8%. Sin embargo, con el método de anotación de facturas convencional, era difícil entender qué productos estaban sujetos a la tasa del 8% y cuáles al 10%, lo que llevó a críticas de que esto estaba causando un aumento en la carga administrativa, errores en el cálculo de impuestos y fraude.

Sin embargo, con la introducción del sistema de facturación, al anotar la tasa de impuesto y el monto del impuesto al consumo para cada tasa de impuesto aplicable en la factura, es posible realizar cálculos de impuestos precisos. Se cree que esto facilitará la detección de errores en el procesamiento contable y también ayudará a prevenir el fraude.

Razón 2: Para prevenir la evasión fiscal

Tradicionalmente, las empresas con ventas durante el período impositivo de menos de 10 millones de yenes eran “empresas exentas de impuestos” que estaban exentas de la obligación de pagar el impuesto al consumo. Estas empresas exentas de impuestos no tenían la obligación de pagar el impuesto al consumo, por lo que no necesitaban pagar el impuesto al consumo que habían recibido de sus clientes, y esto se convertía en su beneficio. Esto es lo que se conoce como “evasión fiscal”.

Con la introducción de este sistema de facturación, si una empresa no tiene una factura de compra de una empresa registrada en el sistema de facturación, no podrá deducir el monto del impuesto de compra. Por lo tanto, si una empresa sigue siendo una empresa exenta de impuestos, no podrá emitir una factura válida, por lo que la empresa compradora no podrá aplicar la deducción del monto del impuesto de compra para esa compra.

Sin embargo, esto aumentaría la carga fiscal del comprador, por lo que se espera que muchas empresas exentas de impuestos se conviertan en empresas imponibles y se les imponga la obligación de pagar impuestos. El Ministerio de Finanzas espera que la introducción del sistema de facturación aumente el número de empresas que se convierten en empresas imponibles, lo que resultará en un aumento de ingresos de aproximadamente 200 mil millones de yenes.

Preparación para el sistema de facturación

Entonces, ¿qué deben preparar los empresarios para la implementación del sistema de facturación?

Presentación de la solicitud de registro como emisor de facturas calificadas

Para que un empresario pueda emitir facturas, debe estar registrado como “emisor de facturas calificadas” por el jefe de la oficina de impuestos. Por lo tanto, es necesario presentar la “solicitud de registro como emisor de facturas calificadas” a la oficina de impuestos. Además, para convertirse en un emisor de facturas calificadas a partir del 1 de octubre del año 5 de Reiwa (2023), es necesario presentar la solicitud antes del 31 de marzo del año 5 de Reiwa (2023).

Establecimiento de un sistema para la emisión de facturas calificadas

Los empresarios que se convierten en emisores de facturas calificadas tienen la obligación de emitir facturas calificadas a petición de sus contrapartes comerciales. Además, en caso de devoluciones o descuentos, es necesario emitir una factura de devolución calificada, y si hay un error en la factura calificada emitida, es necesario emitir una factura calificada corregida. Además, es necesario guardar una copia de cualquier factura.

Los empresarios deben establecer un sistema para emitir y guardar estas facturas calificadas.

Adaptación a la medida transitoria de 6 años

Se ha establecido una medida transitoria de 6 años a partir de octubre del año 5 de Reiwa (2023), cuando se introduce el sistema de facturación, y se espera que esto aumente la carga administrativa.

En concreto, desde el 1 de octubre del año 5 de Reiwa (2023) hasta el 30 de septiembre del año 8 de Reiwa (2026), incluso si se trata de una compra a un empresario exento de impuestos, se puede incluir el 80% del impuesto al consumo relacionado con la compra en el monto de la deducción del impuesto de entrada. Por lo tanto, el encargado de la contabilidad debe primero determinar si el proveedor es un empresario sujeto a impuestos, y si es un empresario exento de impuestos, debe contabilizar el monto que resulta de aplicar el 80% al monto del impuesto al consumo relacionado con la compra como una deducción del impuesto de entrada.

Además, desde el 1 de octubre del año 8 de Reiwa (2026) hasta el 30 de septiembre del año 11 de Reiwa (2029), el 50% del monto del impuesto al consumo relacionado con la compra se convierte en una deducción del impuesto de entrada.

De esta manera, debido a la existencia de dos etapas de medidas transitorias, la carga administrativa de la contabilidad será significativa durante los 6 años desde la introducción de la factura.

Planificación en la respuesta a las facturas

La introducción del sistema de facturación representa un gran cambio en comparación con el sistema fiscal anterior. En particular, las empresas que hasta ahora han estado exentas de impuestos deben decidir si continuarán siendo exentas de impuestos o si se convertirán en empresas sujetas a impuestos para emitir facturas.

Además, si se continúa operando como una empresa exenta de impuestos, es posible que los clientes soliciten una reducción en el monto del impuesto al consumo, ya que no podrán deducir el monto del impuesto de sus compras. En caso de que se produzca este tipo de acoso a los proveedores, es importante consultar rápidamente con la Agencia Tributaria Japonesa o con un abogado.

Resumen: Puntos a tener en cuenta sobre el sistema de facturación

Aquí hemos explicado de manera sencilla el sistema de facturación y sus problemas. Con la implementación del sistema de facturación, ya no será posible deducir el impuesto al consumo pagado a los operadores exentos de impuestos, lo que resultará en un aumento de la carga fiscal.

Aunque la implementación del sistema de facturación aún está lejos, las empresas que tienen transacciones con operadores exentos de impuestos, como freelancers y pequeñas empresas, necesitan prepararse y organizar su estructura interna con anticipación. Además, recomendamos a los operadores exentos de impuestos que consulten con un abogado si se les obliga a cambiar sus contratos de manera que les resulte unilateralmente desfavorable.

Presentación de las medidas propuestas por nuestro despacho

El Despacho de Abogados Monolis es una firma legal con alta especialización en IT, especialmente en los aspectos de Internet y derecho. En nuestro despacho, creamos y revisamos contratos para una variedad de casos, desde empresas cotizadas en la Bolsa de Tokio hasta startups. Si tiene problemas con contratos u otros documentos legales, consulte el artículo a continuación.

Category: General Corporate

Related Articles

¿Qué es la infracción de los derechos de marca registrada? Explicación del marco para determinar.

General Corporate

¿Qué son la falta de cumplimiento de deudas debido al nuevo coronavirus y la cláusula de fuerza .

General Corporate

¿Es ilegal la introducción de personal sin licencia? ¿Cuándo se requiere permiso para la introdu.

General Corporate

Finalización de los Contratos de Trabajo de Duración Determinada en la Legislación Laboral Japon.

General Corporate

¿Qué es una 'Obra de Servicio'? Explicación de casos judiciales y precedentes que han causado di.

General Corporate

¿Cuáles son los casos y las razones por las que un abogado rechaza un caso? Explicación de un ab.

General Corporate

Principios de horas de trabajo y días festivos en la ley laboral japonesa, y trabajo en horas ex.

General Corporate