Wat is het verschil tussen STO en ICO? Uitleg over het concept van security tokens en de betekenis van STO

In recente jaren wordt de Security Token Offering (STO) als een ‘nieuwe methode voor fondsenwerving’ steeds meer in de schijnwerpers gezet.

Met de opkomst van nieuwe technologieën zoals blockchain en de daaropvolgende herzieningen van financiële regelgeving, rijst de vraag wat de juridische status is van het concept van STO’s, ofwel de kern daarvan: security tokens.

En hoe ‘nieuw’ is dit concept in vergelijking met Initial Coin Offerings (ICO’s), die eveneens een middel voor fondsenwerving vertegenwoordigen?

In dit artikel bereiden we antwoorden voor op dergelijke vragen en bespreken we de relevantie van STO’s in het komende tijdperk.

Wat is een STO?

Een STO, ofwel Security Token Offering, is een afkorting die algemeen verwijst naar de handeling waarbij een bedrijf of dergelijke security tokens uitgeeft om fondsen te werven van het publiek.

Hoewel er geen duidelijke wettelijke definitie bestaat voor security tokens, vermeldt de website van de General Incorporated Association Japan STO Association[ja] (hierna “Japanse STO Association”) het volgende:

Security Tokens (ST) worden beschouwd als eigendomswaarden die rechten vertegenwoordigen, zoals die op aandelen of obligaties, en die kunnen worden overgedragen met behulp van elektronische informatieverwerkingssystemen (vaak uitgedrukt als ‘tokens’). Om te verduidelijken dat deze ST’s onderhevig zijn aan de regulering van waardepapieren, is op 1 mei 2020 (Reiwa 2) de herziene Wet op de Financiële Instrumenten en Beurzen en de bijbehorende overheidsbesluiten (hierna “Wet op de Financiële Instrumenten en Beurzen, etc.”) in werking getreden, waarin ‘elektronisch overdraagbare waardepapieren’ zijn gedefinieerd. De fondsenwerving die door de uitgifte van dergelijke ST’s wordt uitgevoerd, wordt in het algemeen aangeduid als STO (Security Token Offering).

Japanse STO Association | Wat is een STO?[ja]

Verder vermeldt de website van de partner van de Japanse STO Association, de General Incorporated Association Japan Security Token Association[ja] (hierna “JSTA”), het volgende:

Security tokens zijn digitale tokens die op een blockchain-netwerk worden uitgegeven en die worden ondersteund door waardepapieren of andere activa en waarden. Door gebruik te maken van de kenmerken van blockchain, kunnen rechten op de onderliggende activa grenzeloos en veilig worden overgedragen. In Japanse wetgeving worden ze typisch gedefinieerd als ‘elektronisch overdraagbare waardepapieren’ onder de Wet op de Financiële Instrumenten en Beurzen. Echter, JSTA omvat in haar definitie van security tokens ook de rechten op activa die niet onder deze wet vallen, en de tokens die deze rechten vertegenwoordigen.

JSTA | Definitie van ST en de dekking van JSTA[ja]

Dit betekent dat de concepten ‘STO’ en ‘security token’ verschillende reikwijdten kunnen hebben, afhankelijk van wie erover spreekt.

In dit artikel volgen we de indeling van JSTA en classificeren we ‘security tokens’ grofweg in de volgende twee categorieën:

- Wettelijke security tokens (= ‘elektronisch overdraagbare waardepapieren’ onder de Wet op de Financiële Instrumenten en Beurzen, etc.)

- Feitelijke security tokens (= tokens die rechten op activa vertegenwoordigen die niet onder de Wet op de Financiële Instrumenten en Beurzen, etc. vallen)

Wanneer we nadenken over STO’s, is het belangrijk om duidelijk onderscheid te maken tussen deze twee soorten security tokens. Dit komt omdat, als het gaat om wettelijke security tokens, deze onderhevig zijn aan de openbaarmakings- en bedrijfsreguleringen van de Wet op de Financiële Instrumenten en Beurzen, terwijl feitelijke security tokens niet onder deze regelgeving vallen, wat leidt tot aanzienlijke verschillen in de vereiste procedures.

Daarom zullen we hieronder de betekenis van STO’s voor zowel wettelijke als feitelijke security tokens afzonderlijk uitleggen.

Wat zijn juridische security tokens?

Juridische securities (effecten) zijn in essentie ‘waardepapieren’ zoals gedefinieerd onder de Japanse Wet op de Handel in Effecten (金融商品取引法, 1948). Een token wordt juridisch gezien beschreven als ‘een voorwerp waarop een vermogenswaarde die elektronisch kan worden geregistreerd en overgedragen, is weergegeven’.

In dit artikel gebruiken we de term ‘tokenisatie’ voor het elektronisch verwerken van rechten om deze in een token weer te geven. Deze elektronische verwerking verwijst voornamelijk naar blockchain-technologie, maar is niet noodzakelijkerwijs beperkt tot deze technologie.

De juridische security token wordt concreet uitgedrukt met het concept ‘elektronisch geregistreerde overdraagbare waardepapieren en gerelateerde rechten’. Echter, de juridische status hiervan is enigszins complex, dus we zullen dit stap voor stap en zorgvuldig onderzoeken.

De juridische status van ‘Elektronisch Overdraagbare Effecten Representatie Rechten’

Laten we deze wat lange term eens opdelen in de volgende onderdelen:

- ‘Elektronisch Overdraagbaar’

- ‘Effecten Representatie Rechten’

- ‘Etcetera’

Om te beginnen, ‘elektronisch overdraagbaar’ betekent dat iets elektronisch kan worden geregistreerd en overgedragen, en verwijst naar wat eerder is beschreven als ‘getokeniseerd’.

Vervolgens de ‘Effecten Representatie Rechten’. Het is belangrijk om als uitgangspunt de juridische conceptie van ‘effecten’ correct te begrijpen, dus hieronder volgt een uitleg.

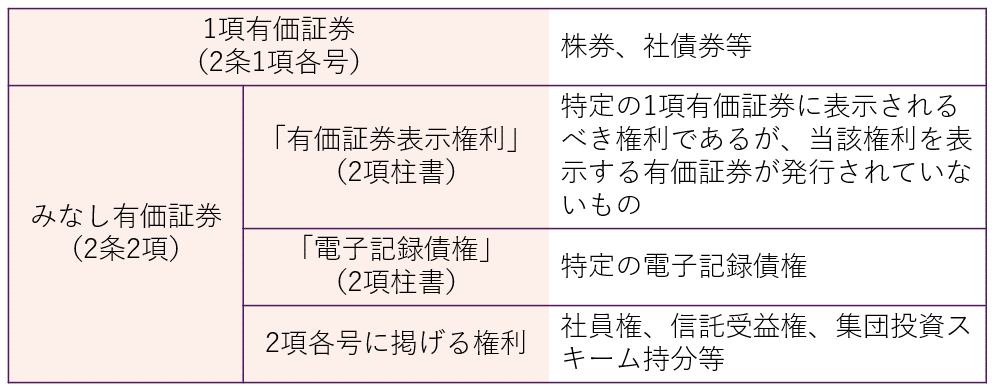

Het bereik van ‘effecten’

Effecten zijn een fundamenteel concept dat de reikwijdte van de toepassing van de Japanse Wet op Financiële Instrumenten en Beurzen (金商法, Kin’yū Shōhin Torihiki-hō) bepaalt. Echter, binnen deze wet worden effecten grofweg ingedeeld in ‘artikel 1 effecten’ en ‘veronderstelde effecten’, waarbij de toepassing van openbaarmakingsregulering en bedrijfsregulering verschilt afhankelijk van het type.

Het onderscheid tussen artikel 1 effecten en veronderstelde effecten wordt gemaakt op basis van ‘de mate van verhandelbaarheid’.

Artikel 1 effecten, die typisch een hoge mate van verhandelbaarheid hebben, zijn in principe onderworpen aan openbaarmakingsregulering en worden ook strenger gereguleerd in bedrijfsreguleringen. Aan de andere kant zijn veronderstelde effecten, die typisch een lagere mate van verhandelbaarheid hebben, in principe niet onderworpen aan openbaarmakingsregulering, en de bedrijfsreguleringen zijn minder strikt in vergelijking met artikel 1 effecten.

Artikel 1 effecten zijn typisch verhandelbaar omdat de effecten fysiek (op papier) worden uitgegeven en op de markt worden verhandeld, terwijl veronderstelde effecten worden beschouwd als ‘rechten’, een abstract concept dat als effecten wordt beschouwd, omdat ze niet fysiek worden uitgegeven, wat leidt tot een lagere mate van verhandelbaarheid.

Met andere woorden, ‘rechten die als effecten worden aangemerkt’ verwijzen naar rechten die normaal gesproken zouden worden weergegeven op de effecten genoemd in artikel 1, maar die niet fysiek worden uitgegeven (met andere woorden, elektronisch worden uitgegeven).

Echter, met betrekking tot rechten die elektronisch worden uitgegeven, bestaat er een lastige kwestie binnen de Japanse Wet op Financiële Instrumenten en Beurzen, namelijk het aparte concept van ‘elektronische registratieoverdrachtsrechten’. Het is daarom noodzakelijk om ook dit concept toe te lichten.

De relatie met “Elektronische Overdraagbare Recordrechten”

Security Token Offerings (STO’s) worden vaak omschreven als “nieuwe financieringsmethoden” en kenmerken zich door het tokeniseren van rechten die niet noodzakelijkerwijs onder de bestaande typen van waardepapieren vallen.

De Japanse Wet op de Handel in Financiële Producten (FIEA) heeft een inclusieve bepaling als artikel 2, lid 2, sub 5, die de buitenste grenzen van de toepassingsgebieden afbakent, om zo ook nieuwe financiële producten te kunnen omvatten. Over het algemeen worden de rechten genoemd in dit subartikel aangeduid als “belangen in collectieve beleggingsschema’s”.

De FIEA reguleert de tokenisatie van rechten, inclusief belangen in collectieve beleggingsschema’s, als “Elektronische Overdraagbare Recordrechten”.

Dus, terwijl “Securities Indication Rights” en “Elektronische Overdraagbare Recordrechten” gemeen hebben dat ze rechten tokeniseren, verschillen ze in de rechten die worden getokeniseerd.

Wanneer een recht als een Elektronisch Overdraagbaar Recordrecht wordt beschouwd, wordt het, hoewel het oorspronkelijk een lage liquiditeit heeft en daarom niet onder de openbaarmakingsregels valt, behandeld als een waardepapier van artikel 1 voor de toepassing van de openbaarmakingsregels (FIEA artikel 2, lid 3). Dit is een bijzonderheid (overigens behandelt FIEA artikel 28, lid 1, sub 1, Elektronische Overdraagbare Recordrechten ook als waardepapieren van artikel 1 voor de toepassing van bedrijfsregulering).

In deze wet wordt onder “het werven van waardepapieren” verstaan het uitnodigen tot het indienen van aanvragen voor de verwerving van nieuw uitgegeven waardepapieren (inclusief handelingen die hiermee vergelijkbaar zijn zoals bepaald door een kabinetsorder, hierna “vergelijkbare acquisitie-uitnodigingen” genoemd). Dit wordt verder “acquisitie-uitnodiging” genoemd) en is beperkt tot gevallen waarin de betreffende acquisitie-uitnodiging betrekking heeft op waardepapieren genoemd in artikel 1, of rechten die als waardepapieren worden beschouwd volgens het voorgaande lid, specifieke elektronische schuldvorderingen of rechten genoemd in het voorgaande lid (subartikel ※auteur’s opmerking: artikel 2, lid 2) (beperkt tot gevallen waarin deze worden weergegeven door vermogenswaarden die kunnen worden overgedragen met behulp van een elektronische informatieverwerkingsorganisatie (beperkt tot die welke elektronisch zijn geregistreerd op elektronische apparaten of andere objecten), met uitzondering van gevallen die zijn bepaald door een kabinetsorder na overweging van liquiditeit en andere omstandigheden. Hierna “Elektronische Overdraagbare Recordrechten” genoemd.) (In de volgende paragraaf en artikel 6, artikel 23-13, lid 4, en artikel 2-3, leden 4 en 5, worden deze “waardepapieren van artikel 1” genoemd.) In gevallen waarin de acquisitie-uitnodiging betrekking heeft op rechten genoemd in het voorgaande lid (met uitzondering van Elektronische Overdraagbare Recordrechten. In de volgende paragraaf, artikel 2-3, leden 4 en 5, en artikel 23-13, lid 4, worden deze “waardepapieren van artikel 2” genoemd.) wordt dit beschouwd als de gevallen genoemd in sub 3. “Private plaatsing van waardepapieren” verwijst naar acquisitie-uitnodigingen die niet vallen onder het werven van waardepapieren.

FIEA artikel 2, lid 3

Er zijn twee redenen waarom de regelgeving voor Elektronische Overdraagbare Recordrechten deze unieke structuur heeft.

Eén reden is dat het moeilijk is om ze expliciet en individueel op te sommen naast andere waardepapieren vanwege de hoge mate van vrijheid in tokenontwerp. De andere reden is dat Elektronische Overdraagbare Recordrechten kunnen worden opgenomen in het concept van belangen in collectieve beleggingsschema’s, maar als dat gebeurt, zouden ze worden geclassificeerd als waardepapieren van artikel 2, waarop geen openbaarmakingsregels van toepassing zijn, wat niet overeenkomt met de eigenschap van tokens die een hoge liquiditeit hebben omdat ze op de blockchain worden verhandeld.

De reden dat de definitie van Elektronische Overdraagbare Recordrechten niet in de definitiebepalingen van waardepapieren staat, maar in de definitiebepalingen van “het werven van waardepapieren”, die de toepassingsgebieden van de openbaarmakingsregels afbakenen, is hieraan te wijten.

Hoewel hier niet in detail op wordt ingegaan, worden items die zijn uitgesloten van Elektronische Overdraagbare Recordrechten door een kabinetsorder, zelfs als ze elektronisch zijn uitgegeven, nog steeds behandeld als veronderstelde waardepapieren (Kabinetsorder betreffende de definities in artikel 2 van de Wet op de Handel in Financiële Producten, artikel 9-2).

Wat zijn “Elektronische Recordoverdracht Waardepapieren en Gerelateerde Rechten”

Met het bovenstaande in gedachten, laten we de positie van “Elektronische Recordoverdracht Waardepapieren en Gerelateerde Rechten” binnen de Japanse Wet op de Handel in Financiële Producten (Financiële Instrumenten en Beurswet) bevestigen.

De term “Elektronische Recordoverdracht Waardepapieren en Gerelateerde Rechten” is eigenlijk niet gedefinieerd in de hoofdregels van de Wet op de Handel in Financiële Producten, maar in de “Kabinetsverordening betreffende de Handel in Financiële Producten” (hierna “de Verordening”) (Verordening Artikel 1, Paragraaf 4, Punt 17).

Volgens deze verordening verwijst “Elektronische Recordoverdracht Waardepapieren en Gerelateerde Rechten” naar “de rechten zoals gedefinieerd in Artikel 29-2, Paragraaf 1, Punt 8 van de Wet op de Handel in Financiële Producten” (zie hieronder).

Rechten die worden beschouwd als waardepapieren volgens de bepalingen van Artikel 2, Paragraaf 2 (beperkt tot die welke door een Kabinetsverordening zijn aangewezen als bijzonder noodzakelijk voor het algemeen belang of de bescherming van beleggers, rekening houdend met de methode van registratie of overdracht van de betreffende rechten of andere relevante omstandigheden).

Wet op de Handel in Financiële Producten Artikel 29-2, Paragraaf 1, Punt 8

Met andere woorden, het gaat om “veronderstelde waardepapieren” die getokeniseerd zijn (Verordening Artikel 6-3).

De term “etc.” wordt gebruikt omdat het object van tokenisatie de gehele categorie van “veronderstelde waardepapieren” omvat, inclusief de rechten die waardepapieren vertegenwoordigen. Dit betekent dat “Elektronische Recordoverdracht Waardepapieren en Gerelateerde Rechten” ook “Elektronische Recordoverdracht Rechten” omvat.

De reden dat het concept van “Elektronische Recordoverdracht Waardepapieren en Gerelateerde Rechten” wordt gereguleerd door de Verordening is, zoals hierboven vermeld, omdat het concept van tokenisatie wordt gereguleerd door bepalingen die betrekking hebben op openbaarmakingsregels, en in de toepassing van deze regelgeving zijn er specifieke regels (zoals Wet op de Handel in Financiële Producten Artikel 29-2, Paragraaf 1, Punt 8) die van toepassing zijn vanwege de tokenisatie.

De betekenis van STO’s met juridische security tokens

Zoals hierboven beschreven, bieden STO’s (Security Token Offerings) die gebruikmaken van juridische security tokens een zekere mate van zekerheid over de betrouwbaarheid van de uitgever voor investeerders, omdat ze onderworpen zijn aan strikte financiële regelgeving. Echter, een kenmerk van deze aanpak is dat de procedures tijdrovend zijn, wat snelle fondsenwerving bemoeilijkt.

Wat zijn de facto Security Tokens?

Aan de andere kant, bij het overwegen van de betekenis van STO’s, kunnen we de facto security tokens niet negeren.

Zoals eerder vermeld, verwijzen de facto security tokens naar tokens die rechten op activa vertegenwoordigen waarop geen toepassing van wetten zoals de Japanse Financial Instruments and Exchange Act (金商法) en dergelijke van toepassing is, en naar de tokens die deze rechten weergeven.

Volgens de classificatie van de Japanse Security Token Association (JSTA) betreft het het gedeelte dat alleen wordt gedekt door de ‘brede definitie van ST’ (「上記以外のアセットの権利をトークン化したもの」), wat betekent ‘tokens die rechten op andere activa dan hierboven vermeld vertegenwoordigen’.

Hoewel de aandelen in een specifiek gezamenlijk onroerendgoedproject volgens de Japanse Act on Specified Joint Real Estate Ventures (不特法) expliciet zijn uitgesloten van de definitie van collectieve beleggingsschema’s (volgens artikel 2, lid 2, sub 5 van de Financial Instruments and Exchange Act), en dus niet als ‘effecten’ worden beschouwd, hebben ze in principe de aard van collectieve beleggingsschema’s (investeringseigenschap) en zijn sommige regels van de Financial Instruments and Exchange Act van toepassing, zoals het principe van geschiktheid en het verbod op compensatie van verliezen (volgens artikel 21-2 van dezelfde wet). Daarom kunnen deze ook in brede zin als juridische security tokens worden beschouwd.

Aan de andere kant, wanneer fondsen worden geworven door de verkoop van rechten zoals lidmaatschapsrechten of geldvorderingen die zo zijn ontworpen dat ze niet onder de Financial Instruments and Exchange Act, de Payment Services Act of andere regelgeving vallen, hebben deze financiële producten in wezen een investeringsachtige aard, maar zonder wettelijke verplichtingen tot informatieverstrekking of uitgiftevoorwaarden, en zijn ze overgelaten aan de vrije contracten tussen partijen.

Zelfregulerende organisaties zoals de Japanse STO Association stellen normen vast die hoger zijn dan de wet voor deze de facto financiële producten die niet onder de wet vallen, om de wet aan te vullen en vertrouwen in de markt en bescherming van investeerders te bevorderen.

Vooral voor nieuwe financieringsmethoden zoals STO’s, is de rol van zelfregulerende organisaties van groot belang.

De betekenis van STO’s met gebruik van de facto security tokens

STO’s die gebruikmaken van de facto security tokens, in tegenstelling tot juridische security tokens, zijn niet onderworpen aan strenge financiële regelgeving, waardoor ze een eenvoudige en snelle manier bieden om fondsen te werven.

Echter, aan de andere kant, omdat de geloofwaardigheid van de uitgever niet institutioneel gewaarborgd is, kunnen er soms frauduleuze praktijken voorkomen. Dit werd een probleem bij ICO’s (Initial Coin Offerings).

Wat is een ICO?

Een ICO staat voor Initial Coin Offering en is een afkorting die algemeen verwijst naar de handeling waarbij bedrijven elektronische tokens (hierna ‘ICO-tokens’ genoemd) uitgeven om cryptomiddelen (cryptocurrency) van het publiek te werven.

Zo zijn ICO-tokens voor de uitgevers een eenvoudige en snelle manier om aanzienlijke fondsen te werven, terwijl ze voor investeerders een financieel product met een hoog risico zijn. Destijds nam het aantal ICO’s wereldwijd explosief toe, mede door de verwachtingen die ontstonden doordat nieuw uitgegeven munten snel in waarde stegen.

Echter, omdat het onduidelijk was of de regelgeving van toepassing was op fondsenwerving door middel van cryptomiddelen, kon de geloofwaardigheid van de uitgevers niet gegarandeerd worden, wat leidde tot frauduleuze zaken.

In Japan is daarom met de herziening van de Financial Instruments and Exchange Act (金商法, Kinshō-hō) in het eerste jaar van de Reiwa-periode (2019) duidelijk gemaakt dat deze wet ook van toepassing is op fondsenwerving door middel van cryptomiddelen (artikel 2-2 van de Financial Instruments and Exchange Act). Ook zijn investeringen in ICO-tokens gereguleerd als ‘elektronische overdraagbare rechten’, waardoor verschillende regelgevingen met betrekking tot waardepapieren nu ook van toepassing zijn op ICO’s.

Gerelateerd artikel: Regelgeving voor ICO’s en hoe deze legaal uit te voeren[ja]

Verschillen tussen ICO en STO

Zoals hierboven beschreven, zijn investeringstype ICO-tokens onderhevig aan diverse regelgevingen met betrekking tot waardepapieren. Hierdoor worden ICO-tokens die als investering dienen tegenwoordig juridisch gezien als security tokens. In dit opzicht is het verschil tussen STO’s en ICO’s in wezen verdwenen.

Daarnaast zijn er naast ‘investeringstype’ ICO-tokens ook ‘andere rechten-type’ en ‘geen rechten-type’ tokens. Deze zijn onderhevig aan aparte regelgevingen onder de Japanse Payment Services Act (資金決済法) voor cryptomuntuitwisselingsdiensten en dergelijke. In dit opzicht bestaat er dus wel een verschil tussen STO’s en ICO’s.

Echter, als we aannemen dat het onderworpen zijn aan financiële regelgeving de essentie is van STO’s, dan is het niet nodig om de onduidelijke term STO te gebruiken. We kunnen simpelweg de eerder genoemde juridische concepten hanteren, vooral nu er geen substantieel verschil meer is tussen STO’s en ICO’s.

Laten we tot slot de relevantie van het concept STO in de toekomstige tijdperk overwegen.

Samenvatting: De betekenis van het bediscussiëren van het concept STO

Zoals eerder vermeld, kan het concept van een STO (Security Token Offering) niet altijd uniform worden begrepen door middel van juridische concepten. Dat de Japanese Security Token Association (JSTA) niet alleen juridische security tokens, maar ook feitelijke security tokens omvat, illustreert dit punt goed.

In het verleden was er een discussie die de essentie van STO’s zag in het feit dat ze onderworpen zijn aan financiële regelgeving, in vergelijking met ICO’s. Echter, zoals uitgelegd in dit artikel, is het al dan niet onderworpen zijn aan financiële regelgeving niet langer een belangrijk perspectief voor STO’s, om het zonder angst voor misverstand te zeggen.

De uitdagingen die de opkomst van concepten als ICO en STO met zich mee hebben gebracht, zijn in grote lijnen de vraag wat nieuwe technologieën zoals blockchain mogelijk maken en hoe we deze kunnen benutten. In de context van fondsenwerving betekent dit dat we moeten blijven nadenken over welk soort systeemontwerp mogelijk is om snel en met behoud van marktintegriteit en -eerlijkheid te reageren op kapitaalbehoeften die voorheen (vooral kleinere bedragen) niet op de kapitaalmarkten verschenen.

Het concept STO heeft betekenis als een instrumenteel concept om wegen naar de kapitaalmarkten te openen voor financieringsbehoeften die de juridische ontwikkelingen niet kunnen bijbenen, en zal daarom relevant blijven om te bespreken.

Maatregelen van ons kantoor

Monolith Advocatenkantoor is een juridisch kantoor met een hoge mate van specialisatie in IT, en in het bijzonder internetrecht. Wij bieden bijvoorbeeld volledige ondersteuning voor bedrijven die zich bezighouden met cryptovaluta en blockchain, door buitenlandse whitepapers te analyseren, de wettelijkheid van het uitvoeren van dergelijke schema’s in Japan te onderzoeken, en het opstellen van whitepapers en contracten. Meer details vindt u in het onderstaande artikel.

Category: IT