Что такое разница между STO и ICO? Объяснение концепции безопасных токенов и значения STO

В последние годы STO привлекает внимание как “новый способ привлечения средств”.

В связи с появлением новых технологий, таких как блокчейн, и последующими изменениями в финансовом регулировании, каково юридическое положение концепции STO или, что является его основой, секьюрити токена?

И что это “новое” в сравнении с концепцией ICO, которая также обозначает способ привлечения средств?

В этой статье мы подготовили ответы на вышеуказанные вопросы и обсудим значение обсуждения STO в будущем.

Что такое STO

STO – это аббревиатура от Security Token Offering, что обычно означает действие компаний и т.д. по выпуску токенов безопасности для привлечения средств от общественности.

Что касается определения токена безопасности, то нет четкого определения в законе, но на веб-сайте Общественной ассоциации Японии по токенам безопасности[ja] (далее “Ассоциация STO Японии”) указано следующее:

Токен безопасности (Security Token) (далее “ST”) – это права, отображаемые на ценных бумагах, таких как акции и облигации, которые могут быть переданы с использованием электронной информационной обработки (часто называемые “токенами”). Это было уточнено, что регулирование ценных бумаг применяется к таким ST, и “права на отображение электронных записей ценных бумаг” были определены в измененном Законе о финансовых инструментах и связанных правительственных указах (далее “Закон о финансовых инструментах и т.д.”), который вступил в силу 1 мая 2020 года (2020 год по Григорианскому календарю). Привлечение средств путем выпуска таких ST в общем называется STO (Security Token Offering) (далее “STO”).

Ассоциация STO Японии | Что такое STO?[ja]

Кроме того, на веб-сайте Общественной ассоциации Японии по токенам безопасности[ja] (далее “JSTA”), партнера Ассоциации STO Японии, указано следующее:

Токен безопасности – это один из цифровых токенов, выпускаемых в блокчейн-сети, который имеет обеспечение в виде ценных бумаг или других активов или ценностей. Используя свойства блокчейна, он позволяет безопасно передавать права на обеспеченные активы без границ. В японском законодательстве, это обычно указывает на то, что определено в Законе о финансовых инструментах как “права на отображение электронных записей ценных бумаг”, но JSTA также включает в определение токена безопасности токены, которые отображают права на активы, не подпадающие под применение этого закона, и токены, которые отображают эти права.

JSTA | Определение ST и покрытие JSTA[ja]

То есть, понятия “STO” и “токен безопасности” могут иметь разные значения в зависимости от автора.

Поэтому, в этой статье, мы, следуя JSTA, классифицируем “токены безопасности” в две основные категории:

- Юридические токены безопасности (т.е. “права на отображение электронных записей ценных бумаг” и т.д. в Законе о финансовых инструментах)

- Фактические токены безопасности (т.е. токены, которые токенизируют права на активы, не подпадающие под применение Закона о финансовых инструментах и т.д., и токены, которые отображают эти права)

При рассмотрении STO важно четко различать, к какому типу токенов безопасности они относятся. Потому что, если они соответствуют юридическим токенам безопасности, то на них распространяются регулятивные требования Закона о финансовых инструментах, такие как требования к раскрытию информации и регулирование деятельности, в то время как эти требования не распространяются на фактические токены безопасности, что приводит к значительным различиям в требуемых процедурах.

Следовательно, ниже мы разделим на юридические токены безопасности и фактические токены безопасности и объясним значение каждого STO.

Что такое юридические секьюрити-токены

Юридические секьюрити (ценные бумаги) – это, в сущности, “ценные бумаги” в соответствии с японским Законом о финансовых инструментах и биржевых операциях (Japanese Financial Instruments and Exchange Act), а токен в юридическом смысле – это “объект, представляющий имущественную ценность, в котором права могут быть электронно записаны и переданы”.

В этой статье электронная обработка для отображения прав в токене называется “токенизацией”. Электронная обработка, о которой идет речь здесь, в основном предполагает использование технологии блокчейна, но не обязательно ограничивается этим.

Итак, юридический секьюрити-токен можно кратко описать как “право на отображение ценной бумаги с электронной записью и передачей”. Однако его юридический статус немного сложен, поэтому мы рассмотрим его по порядку и тщательно.

Юридическое положение “Прав на ценные бумаги, представленные в электронной форме”

Так как это довольно объемная тема, давайте разобьем ее на следующие части:

- “Передача электронных записей”

- “Права на представление ценных бумаг”

- “и т.д.”

Во-первых, “Передача электронных записей” означает “что-то, что может быть записано и передано электронно”, и это относится к ранее упомянутым “токенизированным” объектам.

Во-вторых, по поводу “Прав на представление ценных бумаг”, для понимания этого понятия необходимо правильно понять юридическое понятие “ценные бумаги”, поэтому ниже приведено его объяснение.

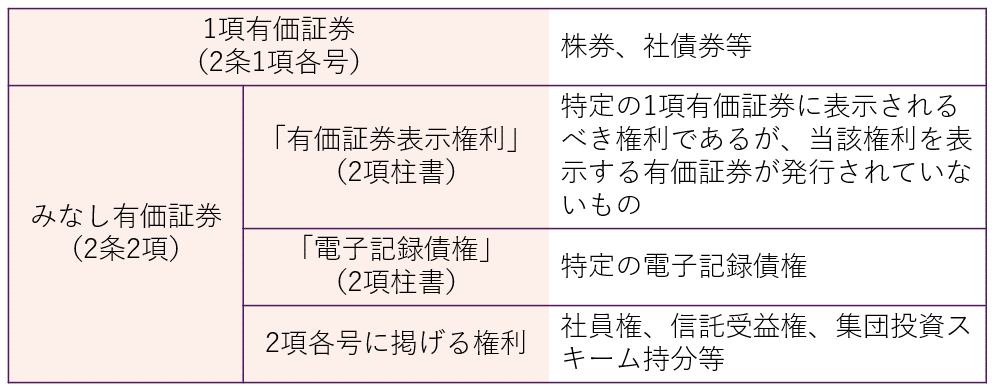

Область применения “ценных бумаг”

“Ценные бумаги” – это основное понятие, определяющее область применения Японского закона о ценных бумагах и биржах (Financial Instruments and Exchange Act), но даже если говорить о ценных бумагах в целом, в рамках этого закона они классифицируются как “ценные бумаги по пункту 1” и “приравненные к ценным бумагам”. В зависимости от типа, применяются различные правила раскрытия информации и регулирования деятельности.

И критерием для различения ценных бумаг по пункту 1 и приравненных к ценным бумагам является “высокая ликвидность”.

Ценные бумаги по пункту 1, которые обычно обладают высокой ликвидностью, в принципе подпадают под регулирование раскрытия информации и подвергаются строгому регулированию в рамках регулирования деятельности. С другой стороны, приравненные к ценным бумагам, которые обычно имеют низкую ликвидность, в принципе не подпадают под регулирование раскрытия информации, и регулирование деятельности также менее строгое по сравнению с ценными бумагами по пункту 1.

Ценные бумаги по пункту 1 обычно имеют высокую ликвидность, поскольку они выпускаются в виде бумажных документов (билетов) и торгуются на рынке, в то время как приравненные к ценным бумагам считаются ценными бумагами, представляющими “абстрактное понятие права”, которое не выпускается в виде билета, поэтому они обычно имеют низкую ликвидность.

То есть, “право на представление ценных бумаг” – это право, которое должно быть представлено в ценных бумагах, указанных в пункте 1, когда оно не выпускается в виде билета (вкратце, когда оно выпускается электронно).

Однако, в отношении прав, которые выпускаются электронно, есть сложность в том, что в рамках Японского закона о ценных бумагах и биржах существует отдельное понятие “право на электронную передачу записей”, поэтому необходимо объяснить и это.

Отношение к “праву на электронную передачу записей”

STO часто описывается как “новый способ привлечения средств”, и его особенностью является токенизация прав, которые не обязательно принадлежат к существующим типам ценных бумаг.

Японский Закон о финансовых инструментах и биржах (Financial Instruments and Exchange Act) предусматривает статью 2, пункт 2, подпункт 5, как всеобъемлющее положение, определяющее его сферу применения, чтобы справиться с такими новыми финансовыми продуктами. В общем, права, указанные в этом подпункте, называются “долями в коллективных инвестиционных схемах”.

Закон о финансовых инструментах и биржах регулирует токенизированные права, включая доли в коллективных инвестиционных схемах, указанные в статье 2, пункт 2, как “право на электронную передачу записей”.

То есть, “право на представление ценных бумаг” и “право на электронную передачу записей” имеют общую черту в токенизации прав, но отличаются по правам, которые подлежат токенизации.

Если право соответствует “праву на электронную передачу записей”, то даже если оно изначально является ценной бумагой с низкой ликвидностью и не подпадает под регулирование раскрытия информации, оно будет рассматриваться как ценная бумага пункта 1 с точки зрения применения регулирования раскрытия информации (статья 2, пункт 3 Закона о финансовых инструментах и биржах). Это особенность (кстати, статья 28, пункт 1, подпункт 1 Закона о финансовых инструментах и биржах также рассматривает право на электронную передачу записей наравне с ценными бумагами пункта 1 с точки зрения применения регулирования бизнеса).

В этом законе под “предложением ценных бумаг” понимается призыв к подаче заявок на приобретение вновь выпущенных ценных бумаг (включая действия, аналогичные этому, определенные в указе Кабинета Министров (далее именуемые “действия, аналогичные призыву к подаче заявок”, и в дальнейшем именуемые “призывы к подаче заявок”), из которых призывы к подаче заявок на ценные бумаги, указанные в пункте 1 или права на представление ценных бумаг, которые считаются ценными бумагами в соответствии с предыдущим пунктом, специфические электронные записи долговых обязательств или права, указанные в этом пункте (ограничено случаями, когда они представлены в форме имущественной стоимости, которую можно передать с использованием электронной информационной обработки (ограничено записями, сделанными электронными средствами на электронном устройстве или другом предмете), за исключением случаев, определенных в указе Кабинета Министров, учитывая ликвидность и другие обстоятельства (далее именуемые “права на электронную передачу записей”), относятся к случаям, указанным в подпунктах 1 и 2, а призывы к подаче заявок на права, указанные в этом пункте, которые считаются ценными бумагами в соответствии с предыдущим пунктом (исключая права на электронную передачу записей), относятся к случаю, указанному в подпункте 3. Под “частным предложением ценных бумаг” понимается призыв к подаче заявок, который не относится к предложению ценных бумаг.

Статья 2, пункт 3 Закона о финансовых инструментах и биржах

Есть две причины, почему регулирование “права на электронную передачу записей” имеет такую уникальную структуру.

Одна из причин – высокая степень свободы в дизайне токенов, что затрудняет их явное перечисление вместе с другими ценными бумагами. Вторая причина заключается в том, что право на электронную передачу записей может быть включено в концепцию долей в коллективных инвестиционных схемах, но тогда оно будет классифицировано как ценная бумага пункта 2, которая не подпадает под регулирование раскрытия информации, и не сможет соответствовать характеристике токена, который из-за торговли на блокчейне имеет высокую ликвидность.

По этой причине определение “права на электронную передачу записей” находится не в положении, определяющем ценные бумаги, а в положении, определяющем сферу применения регулирования раскрытия информации, то есть в определении “предложения ценных бумаг”.

Хотя мы не будем подробно описывать это здесь, но стоит отметить, что даже если они выпускаются электронно, те, которые исключены из права на электронную передачу записей по указу Кабинета Министров, будут рассматриваться как обычные ценные бумаги (статья 9-2 указа Кабинета Министров о определениях, предусмотренных в статье 2 Закона о финансовых инструментах и биржах).

Что такое “Права на электронные ценные бумаги и перевод записей”

Исходя из вышеизложенного, давайте уточним положение “Прав на электронные ценные бумаги и перевод записей” в рамках Закона о финансовых инструментах и обмене (Японский Закон о финансовых инструментах и обмене).

На самом деле, концепция “Прав на электронные ценные бумаги и перевод записей” определена не в основных положениях Закона о финансовых инструментах и обмене, а в “Постановлении Кабинета Министров о бизнесе по торговле финансовыми инструментами” (далее “Постановление Кабинета Министров”) (Постановление Кабинета Министров, статья 1, пункт 4, подпункт 17).

Согласно этому, “Права на электронные ценные бумаги и перевод записей” определены как “права, установленные в пункте 8 статьи 29-2 Закона о финансовых инструментах и обмене” (см. ниже).

Права, которые считаются ценными бумагами в соответствии с положениями пункта 2 статьи 2 (ограничены теми, которые определены в Постановлении Кабинета Министров как особенно необходимые с учетом способа записи или перевода соответствующих прав и других обстоятельств в интересах общественного блага или защиты инвесторов).

Закон о финансовых инструментах и обмене, статья 29-2, пункт 1, подпункт 8

То есть, это токенизированные “предполагаемые ценные бумаги” (Постановление Кабинета Министров, статья 6-3).

Слово “и т.д.” используется потому, что объект токенизации включает в себя все “предполагаемые ценные бумаги”, включая права на отображение ценных бумаг. То есть, “Права на электронные ценные бумаги и перевод записей” включают в себя “Права на электронный перевод записей”.

Как уже упоминалось, причина того, что концепция “Прав на электронные ценные бумаги и перевод записей” регулируется Постановлением Кабинета Министров, заключается в том, что концепция токенизации регулируется в положениях, касающихся раскрытия информации, и чтобы применять специфические регулятивные меры (например, пункт 8 статьи 29-2 Закона о финансовых инструментах и обмене) в связи с токенизацией.

Значение STO с использованием юридических секьюрити-токенов

Как уже упоминалось выше, STO, использующие юридические секьюрити-токены, характеризуются тем, что они подчиняются строгим финансовым регулятивам. С точки зрения инвесторов, это обеспечивает определенный уровень гарантий кредитоспособности эмитента. Однако, с другой стороны, процедуры требуют времени, что делает быстрый сбор средств сложным.

Что такое де-факто токены безопасности

С другой стороны, мы не можем игнорировать де-факто токены безопасности при рассмотрении значения STO.

Как уже упоминалось, де-факто токены безопасности – это токенизированные права на активы, которые не подпадают под действие законов, таких как Японский Закон о финансовых инструментах и т.д., а также токены, отображающие эти права.

Согласно классификации JSTA, это часть, которая покрывается только “широким понятием ST” на приведенной ниже диаграмме (“токенизированные права на другие активы”).

Кроме того, доли вклада на основе Японского Закона о специальных совместных предприятиях в недвижимости (далее “Закон о специальных совместных предприятиях”) явно исключены из долей в коллективных инвестиционных схемах (пункт 5, подпункт 2, статья 2 Закона о финансовых инструментах), и поэтому они не являются “ценными бумагами”, но в основном имеют характер долей в коллективных инвестиционных схемах (инвестиционный характер), и некоторые дисциплины Закона о финансовых инструментах применяются аналогично (статья 21-2 Закона о специальных совместных предприятиях), поэтому они также могут быть широко рассмотрены как юридические токены безопасности.

С другой стороны, когда финансирование осуществляется путем продажи прав, таких как членство и долговые обязательства, которые были разработаны так, чтобы они не подпадали под действие Закона о финансовых инструментах, Закона о переводах средств и других регуляторных актов, эти финансовые продукты, хотя и имеют существенно инвестиционный характер, не имеют законных обязательств по раскрытию информации и условий выпуска, и они предоставлены на усмотрение сторон.

Саморегулирующие организации в области финансовых инструментов, такие как Ассоциация STO Японии, устанавливают нормы на более высоком уровне, чем закон, для де-факто финансовых продуктов, которые не подпадают под действие законодательства, дополняя закон и стремясь к доверию рынка и защите инвесторов.

В частности, роль саморегулирующих организаций в отношении новых средств финансирования, таких как STO, может быть весьма значительной.

Значение STO, использующего фактические секьюрити-токены

STO, использующий фактические секьюрити-токены, в отличие от STO, использующего юридические секьюрити-токены, не подчиняется строгим финансовым регулятивам, что позволяет быстро и просто привлекать финансирование.

Однако, с другой стороны, поскольку кредитоспособность эмитента не гарантирована систематически, иногда можно столкнуться с мошенничеством. Это стало проблемой в случае с ICO.

Что такое ICO

ICO – это аббревиатура от Initial Coin Offering, что в общем смысле означает выпуск электронных токенов (далее “ICO-токены”) компаниями и т.д. для привлечения криптовалюты от общественности.

Таким образом, ICO-токены являются простым и быстрым способом привлечения больших сумм денег для эмитентов, но с другой стороны, они представляют собой высокорисковые финансовые продукты для инвесторов. В то время количество новых монет, выпущенных на рынок, резко увеличилось вместе с ожиданиями, связанными с резким ростом их цен, что привело к взрывному росту количества сделок по всему миру.

Однако, поскольку было неясно, применяются ли законодательные ограничения к финансированию в форме криптовалюты, невозможно было гарантировать надежность эмитентов, и были случаи мошенничества.

В связи с этим, в Японии, в результате изменения Закона о финансовых инструментах и биржах в первом году эры Рейва (2019 год), было ясно указано, что регулирование Закона о финансовых инструментах и биржах применяется к финансированию в форме криптовалюты (статья 2-2 Закона о финансовых инструментах и биржах). Вместе с этим, инвестиционные ICO-токены были впервые регулированы в Законе о финансовых инструментах и биржах как “права на электронную передачу записей”, что привело к применению различных регулирований к ICO, связанных с ценными бумагами.

Связанные статьи: Законодательное регулирование ICO и способы его законного проведения[ja]

Разница между ICO и STO

Как было указано выше, в результате применения различных регулятивных мер к инвестиционным токенам ICO, они теперь признаются юридическими ценными бумагами, или так называемыми “токенами безопасности”. Таким образом, можно сказать, что существенная разница между STO и ICO исчезла.

Однако, помимо “инвестиционных” токенов ICO, существуют также “правовые” и “безправные” токены. Для них применяются отдельные регулятивные меры в рамках закона о расчетах в криптовалюте и других финансовых операциях. Поэтому можно сказать, что в этом отношении между STO и ICO существуют различия.

Впрочем, если считать, что соблюдение финансовых регулятивных мер является сущностью STO, то нет необходимости вводить такое неопределенное понятие, как STO. Достаточно использовать уже существующие юридические концепции, особенно учитывая, что существенная разница между STO и ICO исчезла.

Наконец, давайте подумаем о значении обсуждения концепции STO в будущем.

Вывод: Значение обсуждения концепции STO

Как уже упоминалось, концепция STO не всегда может быть единообразно понята с юридической точки зрения. Факт того, что JSTA (Японская ассоциация токенов безопасности) охватывает не только юридические токены безопасности, но и фактические токены безопасности, хорошо иллюстрирует это.

Когда-то существовало мнение, что сущность STO в сравнении с ICO заключается в соблюдении финансовых регуляторных норм, но, как мы объясняли в этой статье, не стоит бояться ошибиться, соблюдение финансовых регуляторных норм уже не является важной точкой зрения для STO.

Проблемы, которые возникли с появлением концепций ICO и STO, в большей степени связаны с тем, что новые технологии, такие как блокчейн, делают возможным и как их можно использовать. В контексте финансирования это означает продолжение размышлений о том, какие системы могут быть разработаны для быстрого реагирования на потребности в капитале (особенно небольшие суммы), которые ранее не выходили на рынок капитала, сохраняя при этом справедливость и честность рынка.

Концепция STO имеет значение для дальнейшего обсуждения в качестве инструментальной концепции для открытия пути к рынку капитала для потребностей в финансировании, которые не могут догнать юридическую подготовку.

Информация о мерах, предпринимаемых нашей юридической фирмой

Юридическая фирма Monolith обладает высокой специализацией в области IT, особенно в вопросах, связанных с Интернетом и законодательством. Например, мы анализируем иностранные белые книги, исследуем законность проведения аналогичных схем в Японии, а также создаем белые книги и договоры. Мы оказываем полную поддержку бизнесу, связанному с криптовалютой и блокчейном. Подробности приведены в статье ниже.

Category: IT