Jaký je rozdíl mezi STO a ICO? Vysvětlení konceptu bezpečnostních tokenů a významu STO

V posledních letech se STO (Security Token Offering) stává středem pozornosti jako “nový způsob získávání kapitálu”.

S nástupem nových technologií, jako je blockchain, a s následnými změnami ve finanční regulaci, jaké je právní postavení konceptu STO, respektive jeho klíčové složky – bezpečnostních tokenů?

A jak se toto postavení liší od konceptu ICO (Initial Coin Offering), který rovněž představuje způsob získávání kapitálu, v kontextu toho, co přesně znamená být “novým”?

Tento článek poskytne odpovědi na výše uvedené otázky a vysvětlí význam diskuse o STO v nadcházející éře.

Co je STO

STO je zkratka pro Security Token Offering a obecně se jedná o činnost, při které společnosti vydávají bezpečnostní tokeny a získávají tak kapitál od veřejnosti.

Co se týče definice bezpečnostních tokenů, v právních předpisech neexistuje jasná definice, ale na webových stránkách Japonské asociace pro bezpečnostní tokeny (Japan STO Association)[ja] (dále jen “Japonská STO asociace”) je uvedeno následující.

Bezpečnostní token (Security Token) (dále jen “ST”) je chápán jako majetková hodnota, která umožňuje převod práv zobrazených na cenných papírech, jako jsou akcie nebo dluhopisy, pomocí elektronického zpracování informací (často se také vyjadřuje jako “token”). Aby bylo jasné, že na tyto ST se vztahují regulace cenných papírů, byla dne 1. května 2020 (v roce Reiwa 2) zavedena novela zákona o obchodování s finančními produkty a související vládní nařízení (dále jen “zákon o obchodování s finančními produkty atd.”), ve kterých byla definována “elektronická záznamová převodní práva na cenné papíry atd.” Celkově se získávání kapitálu prostřednictvím vydávání těchto ST označuje jako STO (Security Token Offering) (dále jen “STO”).

Japonská STO asociace | Co je STO?[ja]

Dále na webových stránkách partnera Japonské STO asociace, Japonské asociace pro bezpečnostní tokeny (JSTA)[ja] (dále jen “JSTA”), je uvedeno následující.

Bezpečnostní token je digitální token vydávaný na blockchainové síti, který má základ v cenných papírech nebo jiných aktivech či hodnotách. Využívá vlastností blockchainu k bezhraničnímu a bezpečnému převodu práv na základní aktiva. V japonském právu se typicky jedná o “elektronická záznamová převodní práva na cenné papíry atd.” definovaná v zákoně o obchodování s finančními produkty, ale JSTA zahrnuje do své definice bezpečnostních tokenů také tokenizovaná práva na aktiva, na která se tento zákon nevztahuje, a tokeny, které tato práva zobrazují.

JSTA | Definice ST a pokrytí JSTA[ja]

Jinými slovy, koncepty jako “STO” nebo “bezpečnostní token” mohou mít v závislosti na autorech různý rozsah významů.

V tomto článku proto nejprve rozdělíme “bezpečnostní tokeny” do dvou širokých kategorií podle přístupu JSTA:

- Právní bezpečnostní tokeny (např. “elektronická záznamová převodní práva na cenné papíry atd.” podle zákona o obchodování s finančními produkty)

- Faktické bezpečnostní tokeny (např. tokenizovaná práva na aktiva, na která se nevztahuje zákon o obchodování s finančními produkty, a tokeny zobrazující tato práva)

Při zvažování STO je důležité jasně rozlišovat, o který typ bezpečnostního tokenu se jedná. Důvodem je, že pokud se jedná o právní bezpečnostní token, vztahují se na něj regulace zákona o obchodování s finančními produkty, jako jsou pravidla pro zveřejňování informací a regulace obchodních činností, zatímco na faktické bezpečnostní tokeny se tyto regulace nevztahují, což má za následek velké rozdíly v požadovaných postupech.

Proto níže rozdělíme právní a faktické bezpečnostní tokeny a vysvětlíme význam STO pro každý z nich.

Co jsou právní bezpečnostní tokeny

Právní bezpečnost (cenný papír) je v podstatě “hodnotový papír” podle Japonského zákona o cenných papírech a burzách (金融商品取引法), a token je v právním smyslu vyjádřen jako “majetková hodnota, u které je možné elektronicky zaznamenávat a převádět práva”.

V tomto článku bude elektronické zpracování práv pro jejich zobrazení na tokenech označováno jako “tokenizace”. Elektronické zpracování zde primárně zahrnuje technologii blockchainu, ale není na ní výhradně omezeno.

Právní bezpečnostní tokeny jsou pak stručně vyjádřeny konceptem “elektronické záznamy převodních hodnotových papírů a souvisejících práv”. Avšak jejich právní postavení je poněkud složité, proto se na něj podíváme postupně a pečlivě.

Právní postavení „práv spojených s elektronickými záznamy převoditelných cenných papírů“

Pojďme si to trochu rozložit, abychom to lépe pochopili:

- „Elektronický záznam převodu“

- „Právo vyjádřené cenným papírem“

- „atd.“

Nejprve „elektronický záznam převodu“ znamená, že je možné něco „elektronicky zaznamenat a převést“, a odkazuje se tím na dříve zmíněnou „tokenizaci“.

Dále „právo vyjádřené cenným papírem“ vyžaduje, jako předpoklad, přesné porozumění právnímu konceptu „cenný papír“, proto to níže vysvětlíme.

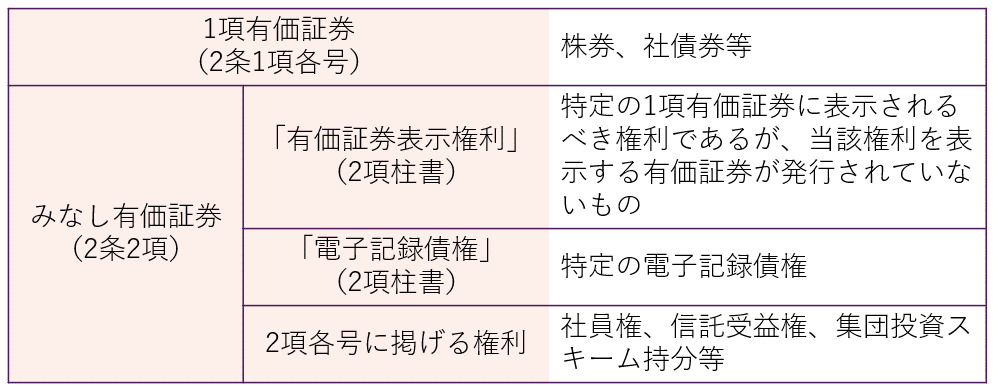

Rozsah “cenných papírů”

Cenné papíry jsou základním pojmem, který vymezuje rozsah aplikace Japonského zákona o cenných papírech a burze (金商法), ale i když hovoříme o cenných papírech, v rámci tohoto zákona jsou rozděleny do dvou hlavních kategorií: “cenné papíry podle odstavce 1” a “považované cenné papíry”, přičemž v závislosti na typu se liší aplikace pravidel pro zveřejňování a regulace obchodní činnosti.

Kritériem pro rozlišení mezi cennými papíry podle odstavce 1 a považovanými cennými papíry je “vysoká likvidita”.

Typicky likvidní cenné papíry podle odstavce 1 jsou v zásadě předmětem pravidel pro zveřejňování a v rámci regulace obchodní činnosti podléhají přísným regulacím. Na druhou stranu, považované cenné papíry, které jsou typicky méně likvidní, v zásadě nejsou předmětem pravidel pro zveřejňování a regulace obchodní činnosti jsou v porovnání s cennými papíry podle odstavce 1 méně přísné.

Cenné papíry podle odstavce 1 jsou typicky likvidní, protože jsou vydávány na papíře (fyzické formě) a obchodovány na trhu, zatímco považované cenné papíry jsou považovány za “abstraktní koncept práva bez fyzické formy”, a proto jsou považovány za typicky méně likvidní.

Jinými slovy, “právo zobrazené na cenném papíře” znamená právo, které by normálně mělo být zobrazeno na cenném papíře uvedeném v odstavci 1, ale je vydáváno elektronicky (stručně řečeno, elektronicky), místo na papíře.

Avšak, co se týče práv vydávaných elektronicky, je zde komplikace, že v rámci Japonského zákona o cenných papírech a burze existuje další koncept známý jako “elektronické záznamové převodní právo”, a je tedy nutné i toto vysvětlit.

Vztah k „právu na převod elektronického záznamu“

STO je často označováno jako „nový způsob získávání kapitálu“ a vyznačuje se tokenizací práv, která nejsou nutně zařazena do stávajících typů cenných papírů.

Japonský zákon o finančních nástrojích a burzách (FIEA) zahrnuje takové nové finanční produkty do svého rozsahu aplikace prostřednictvím komplexního ustanovení článku 2, odstavec 2, bod 5, které obecně označuje práva uvedená v tomto bodě jako „podíly v kolektivních investičních schématech“.

Dále Japonský zákon o finančních nástrojích a burzách reguluje práva uvedená v článku 2, odstavec 2, včetně podílů v kolektivních investičních schématech, která byla tokenizována, jako „právo na převod elektronického záznamu“.

Jinými slovy, „právo na zobrazení cenného papíru“ a „právo na převod elektronického záznamu“ mají společný prvek tokenizace práv, ale liší se v právech, které jsou předmětem tokenizace.

Když se jedná o právo na převod elektronického záznamu, i cenné papíry, které by normálně měly nízkou likviditu a nebyly by podléhající pravidlům pro zveřejňování, jsou v rámci pravidel pro zveřejňování považovány za cenné papíry podle odstavce 1 (článek 2, odstavec 3 Japonského zákona o finančních nástrojích a burzách). Toto je zvláštnost, která platí i pro aplikaci pravidel profesní regulace (článek 28, odstavec 1, bod 1 Japonského zákona o finančních nástrojích a burzách).

V tomto zákoně se „nabídka cenných papírů“ rozumí jako výzva k podání nabídky na získání nově vydaných cenných papírů (včetně činností, které jsou považovány za podobné podle nařízení vlády, dále jen „podobné aktivity získávání“). Pokud se tato výzva týká cenných papírů uvedených v odstavci 1 nebo práv na zobrazení cenných papírů, které jsou považovány za cenné papíry podle předchozího odstavce, specifických elektronických záznamů dluhových práv nebo práv uvedených v bodě (※poznámka autora: článek 2, odstavec 2), které mají majetkovou hodnotu přenosnou pomocí elektronického zpracování informací (omezeno na záznamy v elektronických zařízeních nebo jiných předmětech pomocí elektronických metod), s výjimkou případů stanovených nařízením vlády s ohledem na likviditu a další okolnosti, jsou tyto práva označována jako „právo na převod elektronického záznamu“ (dále jen „cenné papíry podle odstavce 1“). V případě, že se výzva týká práv uvedených v předchozím odstavci, které jsou považovány za cenné papíry (s výjimkou práva na převod elektronického záznamu), jsou tyto práva označována jako „cenné papíry podle odstavce 2“.

Japonský zákon o finančních nástrojích a burzách článek 2, odstavec 3

Důvod, proč je regulace práva na převod elektronického záznamu takto specifická, je dvojí.

Jednak je to kvůli vysoké míře svobody v návrhu tokenu, což ztěžuje jeho explicitní a individuální výčet spolu s ostatními cennými papíry. Druhým důvodem je, že právo na převod elektronického záznamu může být zahrnuto do konceptu podílů v kolektivních investičních schématech, ale to by znamenalo, že by bylo zařazeno mezi cenné papíry podle odstavce 2, které nejsou podléhající pravidlům pro zveřejňování, a to by neodpovídalo charakteristice tokenu, který má kvůli obchodování na blockchainu vysokou likviditu.

Definice práva na převod elektronického záznamu je proto umístěna v rámci definice „nabídky cenných papírů“, která určuje rozsah aplikace pravidel pro zveřejňování, a ne v definici cenných papírů.

Podrobnosti zde nebudou rozváděny, ale je třeba poznamenat, že existují případy, kdy jsou určité prvky vyloučeny z práva na převod elektronického záznamu nařízením vlády, a v takových případech jsou, i když jsou vydány elektronicky, považovány za cenné papíry podle článku 2 Japonského zákona o finančních nástrojích a burzách (nařízení vlády č. 9, odstavec 2, které se týká definice v Japonském zákoně o finančních nástrojích a burzách).

Co jsou „Práva spojená s elektronickým záznamem převoditelných cenných papírů“

Vycházeje z předpokladů, pojďme si ověřit postavení „Práva spojená s elektronickým záznamem převoditelných cenných papírů“ podle japonského zákona o obchodování s cennými papíry (dále jen „zákon o cenných papírech“).

Ve skutečnosti je koncept „Práva spojená s elektronickým záznamem převoditelných cenných papírů“ definován ne v hlavním textu zákona o cenných papírech, ale v „Nařízení kabinetu o obchodování s finančními produkty“ (dále jen „nařízení kabinetu“) (nařízení kabinetu článek 1 odstavec 4 bod 17).

Podle tohoto nařízení se „Práva spojená s elektronickým záznamem převoditelných cenných papírů“ vztahují na „práva stanovená v článku 29-2 odstavec 1 bod 8 zákona o cenných papírech“ (viz níže).

Práva, která jsou považována za cenné papíry podle ustanovení článku 2 odstavec 2 (omezená pouze na ty, které jsou určeny nařízením kabinetu jako zvláště nezbytné z hlediska veřejného zájmu nebo ochrany investorů, s ohledem na způsob záznamu nebo převodu těchto práv a další okolnosti).

Zákon o cenných papírech článek 29-2 odstavec 1 bod 8

Jinými slovy, jedná se o „předpokládané cenné papíry“, které byly tokenizovány (nařízení kabinetu článek 6 odstavec 3).

Důvod, proč se používá termín „atd.“, je, že tokenizace zahrnuje celou škálu „předpokládaných cenných papírů“, včetně práv reprezentujících cenné papíry. To znamená, že „Práva spojená s elektronickým záznamem převoditelných cenných papírů atd.“ zahrnují také „elektronická záznamová převodní práva“.

Koncept „Práva spojená s elektronickým záznamem převoditelných cenných papírů“ je regulován nařízením kabinetu, jak bylo uvedeno výše, protože tokenizace je regulována v ustanoveních týkajících se pravidel zveřejňování a vzhledem k aplikaci těchto pravidel také přináší specifické regulace spojené s tokenizací (například zákon o cenných papírech článek 29-2 odstavec 1 bod 8).

Význam STO využívajícího právní bezpečnostní tokeny

Jak již bylo uvedeno, STO (Security Token Offering) využívající právní bezpečnostní tokeny podléhá přísným finančním regulacím, což investorům zaručuje určitou míru důvěryhodnosti emitenta. Na druhou stranu je charakteristické, že kvůli časově náročným procedurám je rychlé získání financí obtížné.

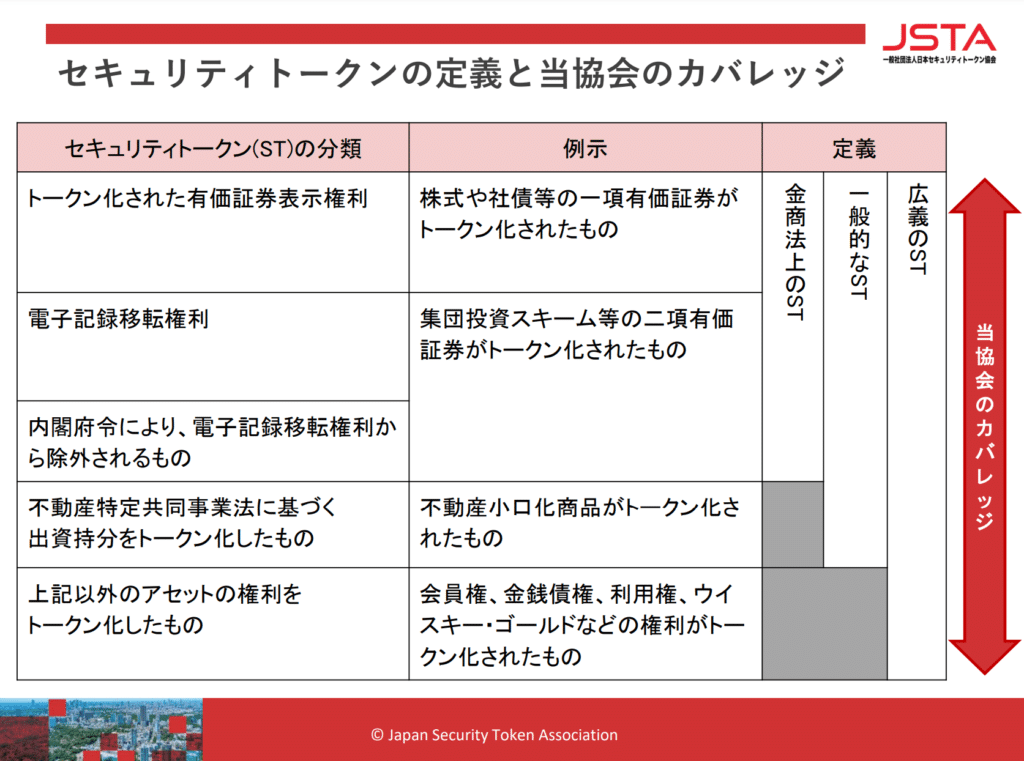

Co jsou de facto bezpečnostní tokeny

Na druhé straně, při zvažování významu STO (Security Token Offering) nemůžeme ignorovat ani de facto bezpečnostní tokeny.

Jak bylo zmíněno výše, de facto bezpečnostní tokeny jsou tokeny, které zastupují práva na aktiva, na která se nevztahuje aplikace zákonů jako je Japonský zákon o obchodování s cennými papíry a podobně, a tokeny, které tato práva reprezentují.

Podle klasifikace Japonské asociace pro STO (JSTA) se jedná o část pokrytou pouze “široce pojatými ST” v níže uvedeném diagramu (“tokenizace práv na jiná aktiva než výše uvedená”).

Podíly na investicích podle Japonského zákona o specifických společných podnicích v oblasti nemovitostí (dále jen “zvláštní zákon”) jsou výslovně vyloučeny z definice kolektivních investičních schémat (podle článku 2 odstavec 2 bod 5 Japonského zákona o obchodování s cennými papíry), a proto se nepovažují za “cenné papíry”. Nicméně, mají základní charakteristiku kolektivních investičních schémat (investiční povaha) a na některé z nich se vztahuje analogické použití některých pravidel Japonského zákona o obchodování s cennými papíry, jako jsou zásady vhodnosti nebo zákaz kompenzace ztrát (podle článku 21 odstavec 2 zvláštního zákona), a proto by se o nich dalo říci, že jsou v širším smyslu právními bezpečnostními tokeny.

Na druhé straně, pokud se provádí získávání kapitálu prodejem práv, jako jsou členská práva nebo pohledávky, která jsou navržena tak, aby na ně nebyly aplikovány Japonský zákon o obchodování s cennými papíry, Japonský zákon o platebním styku nebo jiné právní předpisy, tyto finanční produkty nemají zákonnou povinnost informačního zveřejnění ani podmínky emise a jsou ponechány na svobodné smlouvě mezi stranami.

Organizace jako Japonská asociace pro STO, která je samoregulačním orgánem podle Japonského zákona o obchodování s cennými papíry, stanovuje normy na vyšší úrovni než zákon pro tyto finanční produkty, na které se nevztahuje právní regulace, a tím doplňuje právní předpisy, zvyšuje důvěru na trhu a chrání investory.

Zvláště v případě nových způsobů získávání kapitálu, jako je STO, je role samoregulačních organizací považována za velmi významnou.

Význam STO využívajícího de facto bezpečnostní tokeny

STO, které využívá de facto bezpečnostní tokeny, na rozdíl od STO využívajících právně uznané bezpečnostní tokeny, nepodléhá přísným finančním regulacím, což umožňuje jednoduché a rychlé získávání kapitálu.

Na druhou stranu, vzhledem k tomu, že důvěryhodnost emitenta není systémově zajištěna, může se někdy objevit podvodný charakter. Příkladem problému, který se objevil, jsou ICO (Initial Coin Offerings).

Co je ICO

ICO je zkratka pro Initial Coin Offering a obecně se jedná o proces, kdy společnosti vydávají elektronické tokeny (dále jen „ICO tokeny“) a shromažďují kryptoměny (virtuální měny) od veřejnosti.

ICO tokeny jsou pro emitenty jednoduchým a rychlým způsobem, jak získat velké množství kapitálu, zatímco pro investory představují finanční produkt s vysokým rizikem. V té době byla očekávání spojená s rychlým nárůstem ceny nově vydaných mincí vysoká, což vedlo k celosvětovému explozivnímu nárůstu počtu ICO.

Avšak kvůli nejasnostem v právní regulaci financování prostřednictvím kryptoměn nebyla zajištěna důvěryhodnost emitentů, což vedlo k výskytu podvodných případů.

V Japonsku proto došlo v prvním roce éry Reiwa (2019) k novelizaci Zákona o obchodování s cennými papíry, která rozšířila regulaci tohoto zákona (článek 2 odstavec 2 Zákona o obchodování s cennými papíry) i na financování prostřednictvím kryptoměn. Investiční ICO tokeny byly nově regulovány jako „elektronické záznamy převodních práv“ podle Zákona o obchodování s cennými papíry, což znamená, že na ICO se nyní vztahují různé regulace týkající se cenných papírů.

Související článek: Regulace ICO a jak je provádět legálně[ja]

Rozdíly mezi ICO a STO

V důsledku toho, že na investiční typy ICO tokenů začaly dopadat různé regulace cenných papírů, se nyní investiční ICO tokeny považují za právní bezpečnostní tokeny, a v tomto ohledu lze říci, že mezi STO a ICO již neexistuje žádný podstatný rozdíl.

Je třeba poznamenat, že ICO tokeny nezahrnují pouze “investiční typ”, ale také “jiné typy práv” a “typy bez práv”, na které se vztahují samostatné regulace zákona o finančním zprostředkování a platebních službách, jako je obchodování s kryptoměnami. V tomto ohledu lze říci, že mezi STO a ICO stále existují rozdíly.

Avšak pokud je podstata STO podřízení se finančním regulacím, pak není třeba zavádět nejasný koncept STO, když lze využít již zmíněné právní pojmy. To platí zejména nyní, když se rozdíly mezi STO a ICO staly nevýznamnými.

Závěrem se pojďme zamyslet nad tím, jaký význam má v dnešní době diskutovat o konceptu STO.

Závěr: Význam diskuse o konceptu STO

Jak bylo uvedeno výše, koncept STO (Security Token Offering) nelze jednotně chápat pouze na základě právních pojmů. Fakt, že Japonský zákon o cenných papírech (JSTA) pokrývá nejen právně definované bezpečnostní tokeny, ale i ty, které jsou považovány za bezpečnostní tokeny de facto, toto dobře ilustruje.

V minulosti existovaly názory, které považovaly podstatu STO za podřízení se finanční regulaci ve srovnání s ICO. Avšak, jak bylo vysvětleno v tomto článku, ať už to zní jakkoliv riskantně, podřízení se finanční regulaci již pro STO není klíčovým hlediskem.

Výzvy, které přinesly koncepty ICO a STO, se v zásadě týkají toho, co nové technologie jako blockchain umožňují a jak je budeme využívat. Pokud to uvedeme do kontextu získávání kapitálu, musíme neustále přemýšlet o tom, jaký druh systémového designu je možný, aby se rychle a přitom spravedlivě a férově reagovalo na potřeby financování, které dosud nebyly na kapitálovém trhu zastoupeny (zejména v případě malých částek).

Koncept STO má význam i nadále diskutovat jako nástrojový koncept, který otevírá cestu na kapitálové trhy pro tyto dosud nedostatečně pokryté finanční potřeby, a to i v situaci, kdy právní úprava stále nedokáže držet krok.

Představení opatření naší kanceláře

Advokátní kancelář Monolith se specializuje na IT, zejména na kombinaci internetu a práva, kde nabízí vysokou odbornost. Například provádíme analýzu zahraničních white paperů, zkoumáme jejich právní souladnost pro použití v Japonsku, a následně vytváříme white papery nebo smlouvy. Poskytujeme komplexní podporu pro podnikání související s kryptoměnami a blockchainem. Podrobnosti naleznete v níže uvedeném článku.

Category: IT