Apa itu Sistem Faktur? Penjelasan Mudah Mengenai Poin yang Harus Diperhatikan oleh Pelaku Usaha

Mulai tanggal 1 Oktober pada tahun Reiwa 5 (2023), sistem faktur akan dimulai sebagai metode pengurangan jumlah pajak pembelian dalam pajak konsumsi. Pengenalan sistem faktur ini telah menimbulkan pro dan kontra, dan telah memicu banyak diskusi.

Ini bukan hanya masalah bagi pelaku usaha yang telah dibebaskan dari kewajiban membayar pajak konsumsi, tetapi juga bagi perusahaan yang memiliki transaksi dengan freelancer dan pelaku usaha skala kecil. Mereka perlu mempersiapkan sistem internal mereka sebelumnya.

Artikel ini akan menjelaskan secara sederhana tentang gambaran umum sistem faktur dan apa yang harus dipersiapkan oleh pelaku usaha sebelumnya.

Ringkasan Sistem Invoice

Apa itu Sistem Invoice

Nama resmi dari sistem invoice adalah “Metode Penyimpanan Faktur Kualifikasi”, dan invoice merujuk pada “faktur yang mengharuskan penulisan tarif pajak yang berlaku dan jumlah pajak”. Sistem invoice adalah sistem yang menghitung jumlah pajak konsumsi berdasarkan faktur tersebut.

Secara khusus, faktur yang mencantumkan item berikut memenuhi persyaratan invoice:

- Nama atau nama dan nomor registrasi penerbit faktur kualifikasi

- Tanggal transaksi

- Isi transaksi (jika item yang dikenakan tarif pajak yang dikurangi, maka harus dinyatakan)

- Jumlah total harga dan tarif pajak yang berlaku untuk setiap tarif pajak

- Jumlah pajak konsumsi

- Nama atau nama perusahaan yang menerima dokumen

Masalah dengan Sistem Invoice

Ada pro dan kontra tentang apakah sistem invoice baik atau tidak. Apa masalah dengan sistem invoice?

Pada dasarnya, pajak konsumsi dihitung dengan mengurangi jumlah pajak konsumsi yang berkaitan dengan pembelian dari jumlah pajak konsumsi yang berkaitan dengan penjualan kena pajak. Pengurangan jumlah pajak konsumsi ini dalam perhitungan pajak konsumsi disebut pengurangan pajak pembelian, dan dapat dikurangi dari jumlah pajak konsumsi yang berkaitan dengan penjualan (Pasal 30 Undang-Undang Pajak Konsumsi Jepang).

Sebelumnya, untuk menerima pengurangan pajak pembelian, cukup memiliki faktur berdasarkan “Metode Penyimpanan Faktur Kualifikasi”. Oleh karena itu, pembeli yang merupakan perusahaan kena pajak dapat menerima pengurangan pajak pembelian bahkan jika pembelian berasal dari perusahaan bebas pajak. Dengan kata lain, dapat dikatakan bahwa perusahaan bebas pajak tidak dirugikan dalam transaksi, setidaknya dari segi pajak konsumsi.

Namun, mulai 1 Oktober tahun 5 Reiwa (2023), pembeli tidak dapat menerima pengurangan pajak pembelian kecuali mereka memiliki faktur berdasarkan sistem invoice. Akibatnya, perusahaan kena pajak yang menerima pembelian atau penyediaan layanan dari perusahaan bebas pajak tidak dapat menerima pengurangan pajak pembelian meskipun mereka membayar pajak konsumsi untuk transaksi tersebut, sehingga beban pajak mereka meningkat.

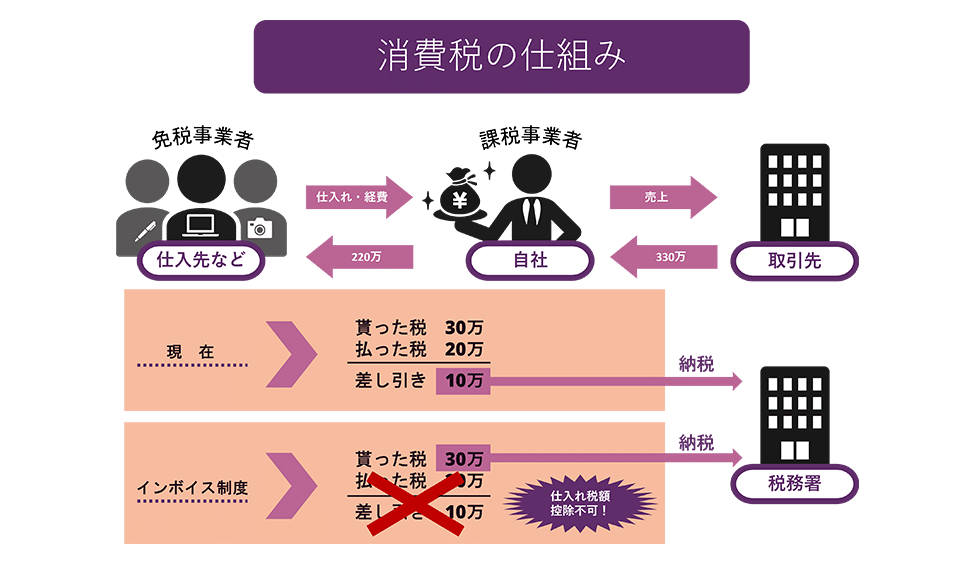

Sebagai contoh yang mudah dipahami, mari kita lihat bagaimana jumlah pajak yang harus dibayar berbeda antara saat ini dan sistem invoice dalam kasus di mana perusahaan kena pajak membeli dari pemasok bebas pajak seharga 2 juta yen dan menjualnya seharga 3 juta yen.

Seperti yang ditunjukkan pada gambar, saat ini cukup membayar 100.000 yen setelah menerima pengurangan pajak pembelian, tetapi di bawah sistem invoice, pengurangan pajak pembelian tidak dapat diterima, sehingga harus membayar 300.000 yen.

Oleh karena itu, ada risiko bahwa perusahaan bebas pajak akan dikeluarkan dari transaksi karena lebih mengurangi beban pajak untuk bertransaksi dengan perusahaan kena pajak dan menerima faktur berdasarkan invoice dan menerima pengurangan pajak pembelian. Tentu saja, perusahaan bebas pajak dapat menjadi perusahaan kena pajak melalui deklarasi dan dapat menerbitkan faktur berdasarkan invoice, tetapi jika mereka menjadi perusahaan kena pajak, beban pajak mereka akan meningkat, yang dapat memberi tekanan pada manajemen mereka.

Latar Belakang Pengenalan Sistem Invoice

Mengapa sistem invoice ini diputuskan untuk diperkenalkan?

Sebenarnya, pengenalan sistem invoice telah dibahas sejak tahun Showa 62 (1987) ketika pajak konsumsi diperkenalkan. Namun, dengan mempertimbangkan para pengusaha kecil dan menengah yang diperkirakan akan menjadi mayoritas pembayar pajak konsumsi, metode “buku besar” yang memiliki beban administratif yang lebih rendah dipilih.

Kali ini, pengenalan sistem invoice diputuskan terutama untuk dua tujuan berikut.

Alasan 1: Untuk Melakukan Perhitungan Pajak yang Tepat

Salah satu alasan yang disebutkan adalah untuk memungkinkan perhitungan yang akurat dari jumlah pajak konsumsi.

Dengan revisi tarif pajak konsumsi pada tahun 2019, ada dua tarif pajak, yaitu 10% dan tarif pajak yang dikurangi menjadi 8%. Namun, dengan metode penulisan faktur konvensional, sulit untuk mengetahui apakah tarif pajak 8% atau 10% diterapkan pada produk mana, dan ini telah dikritik karena meningkatkan beban administratif, kesalahan dalam perhitungan pajak, dan penyalahgunaan.

Namun, dengan pengenalan sistem invoice, dengan mencantumkan tarif pajak dan jumlah pajak konsumsi untuk setiap tarif pajak yang berlaku pada faktur, perhitungan pajak yang akurat menjadi mungkin. Dengan ini, diharapkan lebih mudah untuk menemukan kesalahan saat melakukan proses akuntansi, dan juga dapat mencegah penyalahgunaan.

Alasan 2: Untuk Mencegah Pajak yang Menguntungkan

Sebelumnya, pengusaha dengan penjualan kena pajak kurang dari 10 juta yen dalam satu periode pajak adalah “pengusaha bebas pajak” yang dibebaskan dari kewajiban membayar pajak konsumsi. Pengusaha bebas pajak ini, karena tidak memiliki kewajiban membayar pajak konsumsi, tidak perlu membayar pajak konsumsi yang diterima dari pelanggan, dan ini menjadi keuntungan bagi pengusaha. Ini disebut “pajak yang menguntungkan”.

Dengan pengenalan sistem invoice kali ini, pengusaha tidak dapat mengurangi jumlah pajak pembelian kecuali mereka memiliki faktur dari pengusaha yang terdaftar dalam sistem invoice. Oleh karena itu, jika pengusaha tetap menjadi pengusaha bebas pajak, mereka tidak dapat mengeluarkan faktur yang memenuhi syarat, sehingga pengusaha pembeli tidak dapat menerapkan pengurangan pajak pembelian untuk pembelian tersebut.

Namun, ini akan meningkatkan beban pajak pembeli, sehingga diharapkan banyak pengusaha bebas pajak akan menjadi pengusaha kena pajak dan kewajiban membayar pajak akan dikenakan. Kementerian Keuangan Jepang memperkirakan bahwa dengan pengenalan sistem invoice, peningkatan pendapatan sekitar 200 miliar yen diharapkan dari peningkatan jumlah pengusaha yang berubah menjadi pengusaha kena pajak.

Persiapan Menuju Sistem Invoice

Lalu, apa saja yang harus dipersiapkan oleh pelaku usaha menjelang dimulainya sistem invoice?

Pengajuan Formulir Pendaftaran sebagai Penerbit Faktur yang Memenuhi Syarat

Untuk dapat menerbitkan invoice, pelaku usaha harus terdaftar sebagai “Penerbit Faktur yang Memenuhi Syarat” yang telah mendapatkan registrasi dari kepala kantor pajak. Oleh karena itu, Anda harus mengajukan “Formulir Pendaftaran Penerbit Faktur yang Memenuhi Syarat” ke kantor pajak. Perlu diingat, untuk menjadi Penerbit Faktur yang Memenuhi Syarat mulai dari 1 Oktober tahun 5 Reiwa (2023), Anda harus mengajukan formulir tersebut hingga 31 Maret tahun 5 Reiwa (2023).

Membangun Sistem Penyerahan Faktur yang Memenuhi Syarat

Pelaku usaha yang telah menjadi Penerbit Faktur yang Memenuhi Syarat harus memenuhi kewajiban untuk memberikan faktur yang memenuhi syarat atas permintaan dari pihak lawan transaksi. Selain itu, jika ada pengembalian barang atau diskon, Anda harus memberikan faktur pengembalian yang memenuhi syarat, dan jika ada kesalahan pada faktur yang memenuhi syarat yang telah diberikan, Anda harus memberikan faktur yang telah diperbaiki. Selain itu, Anda harus menyimpan salinan dari setiap faktur tersebut.

Pelaku usaha harus menyiapkan sistem untuk memberikan dan menyimpan faktur-faktur ini.

Penyesuaian dengan Langkah-langkah Transisi selama 6 Tahun

Langkah-langkah transisi selama 6 tahun telah ditetapkan mulai dari pengenalan sistem invoice pada 1 Oktober tahun 5 Reiwa (2023), dan ini diharapkan akan meningkatkan beban administratif.

Secara khusus, dari 1 Oktober tahun 5 Reiwa (2023) hingga 30 September tahun 8 Reiwa (2026), bahkan jika pembelian berasal dari pelaku usaha bebas pajak, 80% dari pajak konsumsi yang terkait dengan pembelian tersebut dapat dimasukkan dalam jumlah pengurangan pajak pembelian. Oleh karena itu, staf akuntansi harus pertama-tama menentukan apakah pemasok adalah pelaku usaha yang dikenakan pajak atau tidak, dan jika mereka adalah pelaku usaha bebas pajak, mereka harus mencatat jumlah yang diperoleh dengan mengalikan 80% dari jumlah pajak konsumsi yang dikenakan pada pembelian sebagai pengurangan pajak pembelian.

Selanjutnya, dari 1 Oktober tahun 8 Reiwa (2026) hingga 30 September tahun 11 Reiwa (2029), 50% dari jumlah pajak konsumsi yang dikenakan pada pembelian akan menjadi pengurangan pajak pembelian.

Dengan adanya dua tahap langkah-langkah transisi ini, beban administratif akuntansi akan menjadi besar selama 6 tahun setelah pengenalan sistem invoice.

Merencanakan Respons terhadap Sistem Invoice

Penerapan sistem invoice dapat dikatakan sebagai perubahan besar jika dilihat dari sistem pajak yang ada sebelumnya. Khususnya bagi pelaku usaha yang sebelumnya merupakan pelaku usaha bebas pajak, mereka perlu memutuskan apakah akan tetap menjadi pelaku usaha bebas pajak atau menjadi pelaku usaha kena pajak untuk dapat mengeluarkan invoice.

Selain itu, jika pelaku usaha memilih untuk tetap menjadi pelaku usaha bebas pajak, mitra bisnis mereka tidak akan dapat menerima potongan pajak atas pembelian, sehingga mereka mungkin akan meminta penurunan harga sebesar jumlah pajak konsumsi. Jika terjadi perlakuan tidak adil seperti ini terhadap pemasok, sangat penting untuk segera berkonsultasi dengan Badan Pajak Nasional Jepang atau pengacara.

Ringkasan: Poin Penting untuk Diperhatikan dalam Sistem Invoice

Di sini, kami telah menjelaskan dengan jelas tentang sistem invoice dan berbagai masalah yang mungkin muncul. Ketika sistem invoice dimulai, Anda tidak akan dapat lagi mengurangi pajak penjualan yang dibayarkan kepada pelaku usaha bebas pajak dari jumlah pajak pembelian Anda, yang berarti beban pajak Anda akan meningkat.

Meskipun dimulainya sistem invoice masih jauh di masa depan, perusahaan yang bertransaksi dengan pelaku usaha bebas pajak seperti freelancer dan usaha kecil harus segera menyiapkan struktur internal mereka. Selain itu, kami menyarankan pelaku usaha bebas pajak untuk berkonsultasi dengan pengacara jika mereka dipaksa untuk mengubah kontrak dalam cara yang merugikan mereka secara sepihak.

Panduan Mengenai Tindakan yang Diambil oleh Kantor Kami

Kantor hukum Monolith adalah kantor hukum yang memiliki keahlian tinggi dalam IT, khususnya internet dan hukum. Di kantor kami, kami membuat dan meninjau kontrak untuk berbagai kasus, mulai dari perusahaan yang terdaftar di Bursa Efek Tokyo hingga perusahaan startup. Jika Anda memiliki masalah dengan kontrak, silakan merujuk ke artikel di bawah ini.

Category: General Corporate

Related Articles

Pekerjaan Bagi Orang Asing di Jepang: Panduan Hukum tentang Visa Kerja dan Status Kependudukan y.

General Corporate

Kecerdasan Buatan Generatif dan Hukum Hak Cipta Jepang: Panduan Risiko Hukum untuk Perusahaan

General Corporate

Apakah Itu Hukum Internasional yang Diperlukan untuk Ekspansi ke Luar Negeri? Penjelasan tentang.

General Corporate

Perubahan Isi Kontrak Kerja dalam Hukum Ketenagakerjaan Jepang: Kerangka Hukum yang Perlu Diketa.

General Corporate

Periklanan Medis untuk Penghilangan Bulu dan Regulasi Hukum: Seorang Pengacara Menjelaskan Hukum.

General Corporate

Mengajukan Permintaan Pengeditan Video kepada Cloud Worker: Penjelasan 6 Poin Penting dalam Kont.

General Corporate