इनभ्वाइस प्रणाली के हो? व्यवसायीहरूले ध्यान दिनुपर्ने बिन्दुहरूलाई सजिलै बुझाउँदै

२०२३ अक्टोबर १ (रेइवा ५ अक्टोबर १) देखि जापानमा भ्याटको खरिद कर छुटको प्रणालीको रूपमा इनभ्वाइस प्रणाली सुरु हुनेछ। यस इनभ्वाइस प्रणालीको प्रवर्तनले समर्थन र विरोध दुवै प्राप्त गरेको छ, र यसले ठूलो बहस सिर्जना गरेको छ।

यो केवल कर छुट प्राप्त व्यवसायीहरूको मात्र समस्या होइन, तर फ्रिलान्सरहरू र साना व्यवसायीहरूसँग कारोबार गर्ने कम्पनीहरूमा पनि आन्तरिक प्रणालीलाई व्यवस्थित गर्नका लागि पहिले नै तयारी गर्नु पर्ने आवश्यकता छ।

यस लेखमा हामी जापानमा इनभ्वाइस प्रणालीको संक्षिप्त विवरण र व्यवसायीहरूले पहिले नै तयारी गर्नुपर्ने कुराहरूलाई स्पष्ट रूपमा व्याख्या गर्नेछौं।

जापानी इनभ्वाइस प्रणालीको परिचय

इनभ्वाइस प्रणाली भनेको के हो?

इनभ्वाइस प्रणालीको औपचारिक नाम ‘योग्य बिलहरू र अन्य दस्तावेजहरूको संरक्षण प्रणाली’ हो, र इनभ्वाइस भन्नाले ‘लागू कर दर र कर राशि उल्लेख गर्नुपर्ने बिल’लाई जनाउँछ। यस प्रणालीमा, उक्त बिलको माध्यमबाट खपत करको गणना गरिन्छ।

विशेष गरी, निम्न विवरणहरू समावेश गरिएको बिलले इनभ्वाइसका आवश्यकताहरू पूरा गर्दछ:

- योग्य बिल जारी गर्ने व्यवसायीको नाम वा नामावली र दर्ता नम्बर

- कारोबार मिति

- कारोबारको विवरण (यदि यो कम कर दरको वस्तु हो भने त्यसको उल्लेख)

- कर दर अनुसार जम्मा मूल्य र लागू कर दर

- खपत कर राशि

- दस्तावेज प्राप्त गर्ने व्यवसायीको नाम वा नामावली

इनभ्वाइस प्रणालीका समस्याहरू

इनभ्वाइस प्रणालीको समर्थन र विरोधमा विभिन्न मतहरू छन्। त्यसो भए, इनभ्वाइस प्रणालीमा के समस्या छ?

मूलतः, खपत कर भन्नाले कर योग्य बिक्रीमा लाग्ने खपत कर राशिबाट खरीदमा लाग्ने खपत कर राशि घटाएर तिर्नुपर्ने रकम निर्धारण गर्दछ। यस खरीदमा लाग्ने खपत कर राशिलाई खपत कर गणनामा खरीद कर राशि कटौती भनिन्छ, र यसलाई बिक्रीमा लाग्ने खपत कर राशिबाट घटाउन सकिन्छ (खपत कर ऐनको धारा 30)।

पहिले, खपत करको खरीद कर राशि कटौतीको लागि आवश्यक ‘वर्गीकृत उल्लेख बिल आदि संरक्षण प्रणाली’ अनुसारको बिल पर्याप्त थियो। त्यसैले, कर योग्य व्यवसायीहरूले करमुक्त व्यवसायीबाट खरीद गर्दा पनि खरीद कर राशि कटौतीको लागि योग्य हुन्थे। अर्थात्, कम्तीमा खपत करको दृष्टिकोणबाट हेर्दा, करमुक्त व्यवसायीहरूलाई कुनै हानि हुने थिएन।

तर, रेइवा 5 (2023) अक्टोबर 1 देखि इनभ्वाइस प्रणाली अनुसारको बिल बिना खरीदारले खरीद कर राशि कटौतीको लागि योग्य हुन सक्दैनन्। यसले करमुक्त व्यवसायीबाट खरीद वा सेवा प्राप्त गर्ने कर योग्य व्यवसायीहरूले त्यस कारोबारमा खपत कर तिरेको भए पनि खरीद कर राशि कटौती प्राप्त गर्न सक्दैनन्, र यसले करको बोझ बढाउँछ।

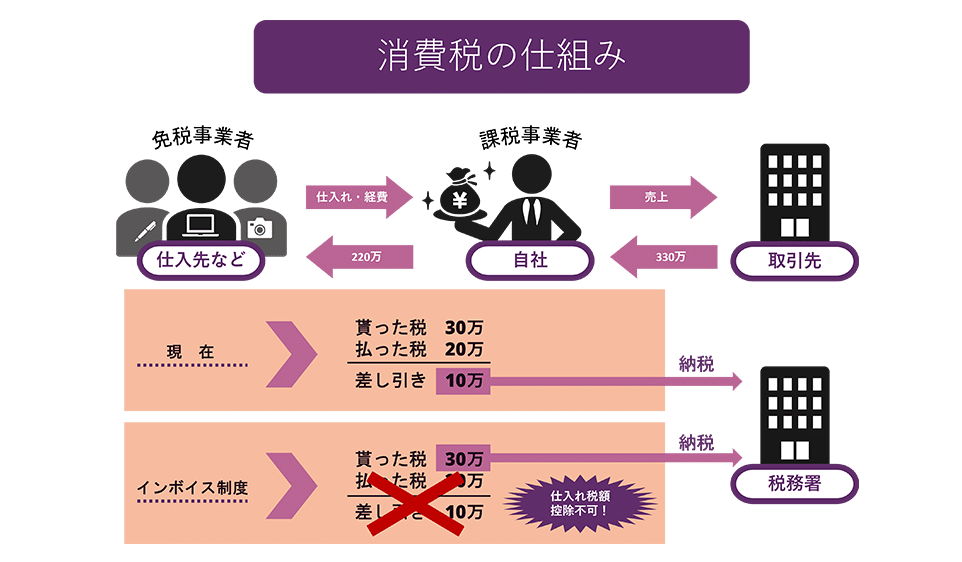

एक सरल उदाहरण हेरौं, एक कर योग्य व्यवसायीले करमुक्त व्यवसायीबाट २० लाख रुपैयाँमा खरीद गरी ३० लाख रुपैयाँमा बेचेको अवस्थामा, खपत करको तिर्नुपर्ने रकम अहिले र इनभ्वाइस प्रणालीमा कसरी फरक पर्छ भन्ने कुरा हेरौं।

चित्रमा देखाइएको अनुसार, हाल १० लाख रुपैयाँ कर तिर्न पर्ने थियो, तर इनभ्वाइस प्रणाली अन्तर्गत खरीद कर राशि कटौती नगर्न सकिने भएकाले ३० लाख रुपैयाँ कर तिर्नुपर्ने हुन्छ।

त्यसैले, व्यवसायीहरूले कर योग्य व्यवसायीसँग कारोबार गर्ने र इनभ्वाइस अनुसारको बिल प्राप्त गरेर खरीद कर राशि कटौती प्राप्त गर्ने तरिका अपनाउनु राम्रो हुन्छ, किनकि यसले करको बोझ कम गर्दछ। तर, करमुक्त व्यवसायीहरूले पनि कर योग्य व्यवसायी बन्न सक्छन् र इनभ्वाइस अनुसारको बिल जारी गर्न सक्छन्, तर कर योग्य व्यवसायी बनेपछि करको बोझ बढ्ने र व्यवसायिक दबाब बढ्न सक्छ।

इनभ्वाइस प्रणाली परिचालनको पृष्ठभूमि

यो इनभ्वाइस प्रणाली किन परिचालनमा ल्याइएको हो?

वास्तवमा, जापानमा उपभोग कर (भ्याट) लागू भएको शोवा ६२ (१९८७) सालदेखि नै इनभ्वाइस प्रणालीको परिचालनको विषयमा छलफल भइरहेको थियो। तर, उपभोग कर तिर्ने प्रमुख करदाताहरू मध्यम र साना व्यवसायीहरू हुने अनुमान गरिएकोले, कम प्रशासनिक बोझ भएको ‘खाता पद्धति’ अपनाइएको थियो।

यस पटक, मुख्य रूपमा निम्न दुई कारणले इनभ्वाइस प्रणाली परिचालन गर्ने निर्णय भएको बताइएको छ।

कारण १: उचित कर रकमको हिसाबकिताब गर्नका लागि

एक कारण यो हो कि उपभोग करको सही हिसाबकिताब गर्न सकिने व्यवस्था मिलाउनु पर्ने आवश्यकता छ।

२०१९ मा उपभोग करको दरमा परिवर्तन भएसँगै १०% र ८% को दुई विभिन्न कर दरहरू अवलम्बन गरिएको छ। तर, पारम्परिक बिलिङ प्रणालीमा कुन उत्पादनमा कुन कर दर लागू गरिएको छ भन्ने कुरा बुझ्न गाह्रो भएकोले, यसले प्रशासनिक बोझ बढाउने र करको हिसाबमा गल्ती र अनियमितताहरू भएको आलोचना गरिएको थियो।

तर, इनभ्वाइस प्रणाली परिचालन गर्दा बिलमा कर दर र प्रयोग गरिएको कर दरको उपभोग कर रकम उल्लेख गर्न सकिन्छ, जसले गर्दा सही कर रकमको हिसाबकिताब गर्न सजिलो हुन्छ। यसले लेखा परीक्षण गर्दा गल्ती पत्ता लगाउन सजिलो हुन्छ र अनियमितता रोक्नमा पनि मद्दत पुर्याउँछ।

कारण २: लाभ करको रोकथामका लागि

पहिले, कर लाग्ने अवधिको बिक्री १,००० लाख येनभन्दा कम भएका व्यवसायीहरूलाई उपभोग करको कर दायित्वबाट छुट दिइन्थ्यो, जुन ‘कर मुक्त व्यवसायी’ को रूपमा चिनिन्थे। यी कर मुक्त व्यवसायीहरूले ग्राहकबाट प्राप्त उपभोग कर बुझाउनु पर्दैन थियो, र यो रकम सीधै व्यवसायीको लाभमा परिणत हुन्थ्यो। यसलाई ‘लाभ कर’ भनिन्थ्यो।

यस पटकको इनभ्वाइस प्रणाली परिचालनले व्यवसायीहरूले इनभ्वाइस प्रणालीमा दर्ता गरिएका व्यवसायीबाट मात्रै खरिद बिल प्राप्त गरेमा मात्रै कर रकम कटौती गर्न सक्नेछन्। त्यसैले, यदि व्यवसायीहरू कर मुक्त व्यवसायीको रूपमा रहन्छन् भने, उनीहरूले योग्य बिल जारी गर्न सक्दैनन्, र खरिदकर्ता व्यवसायीले त्यस खरिदमा कर रकम कटौतीको लागि आवेदन गर्न सक्दैनन्।

तर, यसले खरिदकर्ताको कर बोझ बढाउँछ, त्यसैले धेरै कर मुक्त व्यवसायीहरूले कर दायित्व लाग्ने व्यवसायीमा परिणत हुने अपेक्षा गरिएको छ। वित्त मन्त्रालयले इनभ्वाइस प्रणाली परिचालनले कर दायित्व लाग्ने व्यवसायीहरूको संख्या बढ्ने र यसबाट लगभग २०० अर्ब येनको राजस्व वृद्धि हुने अनुमान गरेको छ।

जापानमा इनभ्वाइस प्रणालीको तयारी

त्यसो भए, जापानमा इनभ्वाइस प्रणाली सुरु हुने बेलामा, व्यवसायीहरूले के के तयारी गर्नुपर्छ?

योग्य बिल जारी गर्ने व्यवसायीको दर्ता आवेदन पेश गर्नु

व्यवसायीहरूले इनभ्वाइस जारी गर्नका लागि, कर अधिकारीको दर्ता प्राप्त ‘योग्य बिल जारी गर्ने व्यवसायी’ मात्र लिमिटेड हुन्छ, त्यसैले ‘योग्य बिल जारी गर्ने व्यवसायीको दर्ता आवेदन’ कर कार्यालयमा पेश गर्नु आवश्यक छ। यसको सुरुवात हुने रेइवा ५ (२०२३) अक्टोबर १ देखि योग्य बिल जारी गर्ने व्यवसायी बन्नका लागि रेइवा ५ (२०२३) मार्च ३१ सम्ममा उक्त आवेदन पेश गर्नु आवश्यक छ।

योग्य बिलहरूको वितरण प्रणाली विकास गर्नु

योग्य बिल जारी गर्ने व्यवसायी बनेका व्यवसायीहरूले, व्यापारिक साझेदारको अनुरोधमा योग्य बिलहरू वितरण गर्ने दायित्व लिनुपर्छ। यदि फिर्ता वा छुट दिइएको छ भने योग्य फिर्ता बिल जारी गर्नुपर्छ, र यदि जारी गरिएको योग्य बिलमा कुनै त्रुटि छ भने सच्याइएको योग्य बिल जारी गर्नु आवश्यक हुन्छ। यस्तै, सबै बिलहरूको प्रतिलिपि पनि संरक्षण गर्नु आवश्यक छ।

व्यवसायीहरूले यी योग्य बिलहरू वितरण र संरक्षण गर्ने प्रणाली विकास गर्नुपर्छ।

६ वर्षको संक्रमणकालीन उपायमा प्रतिक्रिया दिनु

जापानमा इनभ्वाइस प्रणाली लागू भएको रेइवा ५ (२०२३) अक्टोबरदेखि ६ वर्षसम्मको संक्रमणकालीन उपाय तयार पारिएको छ, जसले प्रशासनिक भार बढाउन सक्छ।

विशेष गरी, रेइवा ५ (२०२३) अक्टोबर १ देखि ३ वर्षपछिको रेइवा ८ (२०२६) सेप्टेम्बर ३० सम्म, अकर व्यवसायीबाटको खरिदमा पनि, खरिदमा लागेको उपभोग करको ८०% लाई खरिद कर राशिको रूपमा समावेश गर्न सकिन्छ। त्यसैले, लेखापालले पहिले खरिद गर्ने व्यवसायी कर लाग्ने व्यवसायी हो कि होइन भन्ने छुट्याउनुपर्छ, र यदि अकर व्यवसायी हो भने खरिदमा लागेको उपभोग करको राशिमा ८०% गुणा गरेर खरिद कर राशिको रूपमा लेखाजोखा गर्नुपर्छ।

त्यसैगरी, रेइवा ८ (२०२६) अक्टोबर १ देखि ३ वर्षपछिको रेइवा ११ (२०२९) सेप्टेम्बर ३० सम्म, खरिदमा लागेको उपभोग करको राशिको ५०% खरिद कर राशिको रूपमा समावेश गर्न सकिन्छ।

यस प्रकार, दुई चरणको संक्रमणकालीन उपायले इनभ्वाइस प्रणाली लागू भएको ६ वर्षसम्म लेखापालको प्रशासनिक भार ठूलो हुनेछ।

इनभ्वाइस प्रणालीमा योजनाबद्ध तरिकाले प्रतिक्रिया दिनुहोस्

जापानमा इनभ्वाइस प्रणालीको समावेश अघिल्ला कर प्रणालीहरूलाई समेत ध्यानमा राख्दा ठूलो परिवर्तन हो। विशेष गरी, यसअघि नै करमुक्त व्यवसायी रहेका व्यवसायीहरूले आफूलाई करमुक्त व्यवसायीको रूपमा नै राख्ने कि इनभ्वाइस जारी गर्नका लागि करयोग्य व्यवसायी बन्ने भन्ने निर्णय गर्न आवश्यक छ।

त्यसैगरी, करमुक्त व्यवसायीको रूपमा कारोबार गर्दा, कारोबारी साझेदारले खरिद कर रकमको कटौती प्राप्त गर्न सक्दैनन्, त्यसैले उनीहरूले उपभोग कर रकमको मूल्य घटाउन माग गर्न सक्छन्। यस्तो परिस्थितिमा यदि आपूर्तिकर्ता प्रताडना हुन्छ भने, तुरुन्तै राष्ट्रिय कर विभाग वा वकिलहरूसँग परामर्श गर्नु महत्त्वपूर्ण छ।

सारांश: इनभ्वाइस प्रणालीका सावधानीहरू

यहाँ हामीले इनभ्वाइस प्रणाली र यसका समस्याहरूको बारेमा स्पष्ट रूपमा व्याख्या गरेका छौं। इनभ्वाइस प्रणाली सुरु भएपछि, निःशुल्क व्यवसायीहरूलाई भुक्तानी गरिएको भ्याट खरिद भ्याट रकम कटौती गर्न असम्भव हुन्छ, जसले करको बोझ बढाउँछ।

इनभ्वाइस प्रणाली सुरु हुने भविष्यमा छ तर, निःशुल्क व्यवसायीहरूसँग कारोबार गर्ने कम्पनीहरूले चाँडै आफ्नो आन्तरिक प्रणालीलाई व्यवस्थित गरी तयारी गर्नु पर्छ। यसैगरी, निःशुल्क व्यवसायीहरूलाई एकतर्फी रूपमा अनुकूल नभएका सम्झौता परिवर्तनहरू लागू गर्न बाध्य पारिएमा वकिलसँग सल्लाह लिनु उपयुक्त हुन्छ।

हाम्रो कानूनी फर्मद्वारा प्रदान गरिने उपायहरूको परिचय

मोनोलिथ कानूनी फर्म आईटी र कानूनको क्षेत्रमा, विशेष गरी इन्टरनेट र कानूनका दुवै पक्षमा उच्च पेशेवरता भएको एक कानूनी फर्म हो। हाम्रो फर्मले टोक्यो स्टक एक्सचेञ्जमा सूचीबद्ध कम्पनीहरूदेखि भेन्चर कम्पनीहरूसम्मका विभिन्न प्रकारका मामलाहरूमा अनुबन्धहरूको सिर्जना र समीक्षा गर्दछ। यदि तपाईंलाई अनुबन्धसम्बन्धी कुनै समस्या छ भने, कृपया तलको लेखलाई सन्दर्भ गर्नुहोस्।

Related Articles

वकिलले सजिलै बुझाउने गरी श्रमिक प्रेषण आधारभूत सम्झौता तयार पार्ने मुख्य बुँदाहरूको व्याख्या।

General Corporate

जानकारी चुहावट रोकथाम उपायहरूको व्याख्या: कम्पनी भित्र तयार गर्नुपर्ने नियमहरूको सामग्री के हो?

General Corporate

M&A "व्यापार हस्तान्तरण" को प्रक्रिया विश्लेषण: फाइदा, बेफाइदा, र सावधानीहरू के हुन्?

General Corporate

जापानको श्रम कानूनमा कम्पनी व्यवस्थापनको कानूनी ढाँचा: सेवा नियमावली, आन्तरिक व्हिसलब्लोअर संरक्.

General Corporate