STO र ICO बीचको भिन्नता के हो? सुरक्षा टोकनको अवधारणा र STO को महत्वको व्याख्या

हालका वर्षहरूमा, “नयाँ पूँजी संकलनको माध्यम” को रूपमा STO (सिक्युरिटी टोकन अफरिङ) ले ध्यान आकर्षित गरेको छ।

ब्लकचेन जस्ता नयाँ प्रविधिहरूको उदयसँगै, जापानमा वित्तीय नियमनमा भएका लगातार संशोधनहरूको सम्बन्धमा, STO वा यसको मुख्य तत्व सिक्युरिटी टोकनको कानूनी स्थिति के भएको छ?

र, यो ICO (इनिशियल कोइन अफरिङ) भन्ने पूँजी संकलनको अर्को माध्यमसँगको तुलना गर्दा, कुन अर्थमा “नयाँ” हो?

यस लेखमा, माथिका प्रश्नहरूको उत्तर प्रस्तुत गर्नुका साथै, आगामी समयमा STO को चर्चा गर्नुको महत्वबारे व्याख्या गर्नेछौं।

STO भनेको के हो

STO भनेको Security Token Offering को संक्षिप्त रूप हो, र सामान्यतया, यो जापानमा कम्पनीहरूले सुरक्षा टोकन जारी गरेर सार्वजनिकबाट पूँजी संकलन गर्ने कार्यलाई जनाउँछ।

सुरक्षा टोकनको परिभाषा सम्बन्धमा, कानूनी रूपमा स्पष्ट परिभाषा छैन, तर जापानको सामान्य निगम जापान STO संघ[ja] (तल “जापान STO संघ”) को वेबसाइटमा निम्न विवरण छ।

सुरक्षा टोकन (Security Token) (तल “ST”) भनेको, शेयर प्रमाणपत्र वा ऋणपत्र जस्ता मूल्यवान कागजातहरूमा देखाइने अधिकारलाई, इलेक्ट्रोनिक सूचना प्रशोधन प्रणालीको प्रयोग गरेर स्थानान्तरण गर्न सकिने सम्पत्तिको मूल्य (जसलाई प्रायः “टोकन” भनेर पनि व्यक्त गरिन्छ) मा देखाइएको मानिन्छ। र, यस्तो ST मा मूल्यवान कागजात नियमन लागू हुने कुरा स्पष्ट पार्नको लागि, २०२० (Reiwa 2) मे १ मा लागू भएको संशोधित वित्तीय उपकरण र विनिमय ऐन तथा सम्बन्धित सरकारी आदेशहरू (तल “वित्तीय उपकरण र विनिमय ऐन आदि”) मा, “इलेक्ट्रोनिक रेकर्ड स्थानान्तरण मूल्यवान कागजात प्रदर्शन अधिकार आदि” परिभाषित गरिएको छ।

जापान STO संघ|STO भनेको के हो?[ja]

यस प्रकारको ST जारी गरेर गरिने पूँजी संकलनलाई समग्रमा STO (Security Token Offering) (तल “STO”) भनिन्छ।

अझै, जापान STO संघको साझेदार (प्रायोजक सदस्य) सामान्य निगम जापान सुरक्षा टोकन संघ[ja] (तल “JSTA”) को वेबसाइटमा पनि निम्न विवरण छ।

सुरक्षा टोकन भनेको, ब्लकचेन नेटवर्कमा जारी गरिने डिजिटल टोकनहरू मध्ये, मूल्यवान कागजात वा अन्य सम्पत्ति वा मूल्यको आधार भएकोलाई जनाउँछ। ब्लकचेनको विशेषतालाई उपयोग गर्दै, आधार सम्पत्तिमा अधिकारलाई सीमाहीन र सुरक्षित रूपमा स्थानान्तरण गर्न सकिन्छ। जापानी कानुनमा, सामान्यतया वित्तीय उपकरण र विनिमय ऐनमा “इलेक्ट्रोनिक रेकर्ड स्थानान्तरण मूल्यवान कागजात प्रदर्शन अधिकार आदि” भनेर परिभाषित गरिन्छ, तर JSTA मा, सोही ऐनको लागू नभएका सम्पत्ति आदि मा अधिकारलाई टोकनमा परिणत गरिएको र सो अधिकारलाई देखाउने टोकनलाई पनि व्यापक रूपमा सुरक्षा टोकनको परिभाषामा समावेश गरिएको छ।

JSTA|ST को परिभाषा र JSTA को कवरेज[ja]

यसको अर्थ, “STO” वा “सुरक्षा टोकन” जस्ता अवधारणाहरू, वक्ताले जनाउने दायरा कडा रूपमा फरक हुन सक्छ।

त्यसैले, यस लेखमा, JSTA को अनुसरण गर्दै, “सुरक्षा टोकन” लाई मुख्यतया दुई भागमा वर्गीकृत गरिन्छ।

- कानूनी सुरक्षा टोकन (=वित्तीय उपकरण र विनिमय ऐनमा “इलेक्ट्रोनिक रेकर्ड स्थानान्तरण मूल्यवान कागजात प्रदर्शन अधिकार आदि” आदि)

- वास्तविक सुरक्षा टोकन (=वित्तीय उपकरण र विनिमय ऐन आदि को लागू नभएका सम्पत्ति आदि मा अधिकारलाई टोकनमा परिणत गरिएको र सो अधिकारलाई देखाउने टोकन)

र, STO को बारेमा विचार गर्दा, कुन सुरक्षा टोकनको बारेमा हो भन्ने कुरा स्पष्ट रूपमा छुट्याउनु महत्त्वपूर्ण छ। किनभने, कानूनी सुरक्षा टोकनमा पर्ने अवस्थामा, वित्तीय उपकरण र विनिमय ऐनको खुलासा नियमन वा व्यवसाय नियमन आदि लागू हुन्छ, जबकि वास्तविक सुरक्षा टोकनमा यी नियमनहरू लागू हुँदैनन्, जसले गर्दा आवश्यक प्रक्रियाहरूमा ठूलो भिन्नता हुन्छ।

त्यसैले, तल, कानूनी सुरक्षा टोकन र वास्तविक सुरक्षा टोकनमा विभाजन गरेर, प्रत्येक STO को महत्त्वको बारेमा व्याख्या गरिन्छ।

जापानी कानुन अन्तर्गत सुरक्षा टोकन भनेको के हो

जापानी कानुन अन्तर्गत सुरक्षा (सिक्युरिटी) भनेको, मुख्यतया जापानी वित्तीय उपकरण र विनिमय ऐन अन्तर्गतको “मूल्यवान कागजात” हो, र टोकन भनेको कानुनी रूपमा “अधिकारलाई इलेक्ट्रोनिक रूपमा रेकर्ड र स्थानान्तरण गर्न सकिने सम्पत्तिको मूल्यमा देखाइएको वस्तु” भनेर व्यक्त गरिएको हुन्छ।

यस लेखमा, अधिकारलाई टोकनमा देखाउनको लागि गरिने इलेक्ट्रोनिक प्रक्रियालाई “टोकनाइजेसन” भनेर व्यक्त गरिनेछ। यहाँ भनिएको इलेक्ट्रोनिक प्रक्रिया मुख्यतया ब्लकचेन प्रविधिलाई ध्यानमा राखेर गरिएको हो, तर यो यसमा मात्र सीमित छैन।

र, कानुनी रूपमा सुरक्षा टोकनलाई संक्षेपमा “इलेक्ट्रोनिक रेकर्ड स्थानान्तरण मूल्यवान कागजात प्रदर्शन अधिकार आदि” भन्ने अवधारणाले व्यक्त गर्दछ। तर, यसको कानुनी स्थिति अलि जटिल छ, त्यसैले हामी यसलाई क्रमबद्ध रूपमा ध्यानपूर्वक हेर्नेछौं।

「इलेक्ट्रोनिक रेकर्ड ट्रान्सफर योग्य प्रतिभूति अधिकार आदि」को कानूनी स्थिति जापानमा

यो अलि लामो छ, त्यसैले यसलाई निम्नानुसार विभाजन गरौं।

- 「इलेक्ट्रोनिक रेकर्ड ट्रान्सफर」

- 「प्रतिभूति अधिकार」

- 「आदि」

पहिले, 「इलेक्ट्रोनिक रेकर्ड ट्रान्सफर」 भनेको “इलेक्ट्रोनिक रूपमा रेकर्ड र ट्रान्सफर गर्न सकिने~” भन्ने अर्थ हो, र यसले पहिले उल्लेख गरिएको “टोकनाइज्ड” वस्तुलाई जनाउँछ।

अर्को, 「प्रतिभूति अधिकार」को सन्दर्भमा, यसलाई बुझ्नको लागि, “प्रतिभूति” भन्ने जापानी कानूनी अवधारणालाई सही रूपमा बुझ्न आवश्यक छ, त्यसैले तल व्याख्या गरिन्छ।

「有価証券」の दायरा

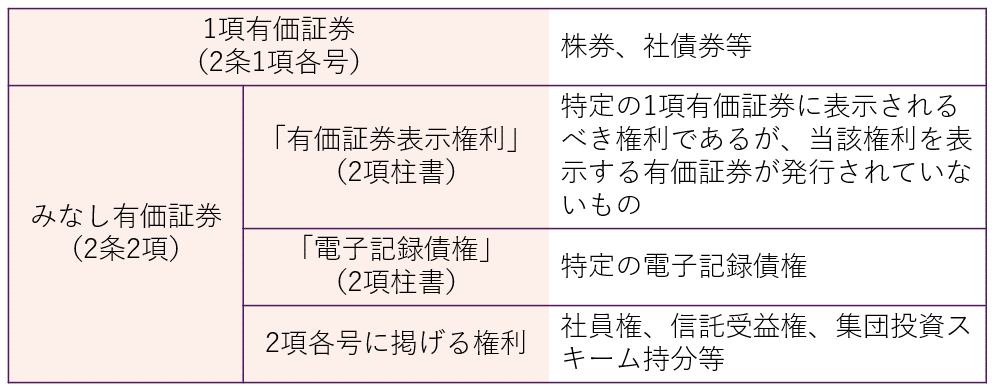

有価証券 (यूकाशोकेन) भनेको जापानी वित्तीय साधन तथा विनिमय ऐन (किन्शोहो) को लागू हुने दायरालाई निर्धारण गर्ने आधारभूत अवधारणा हो। तर, एक शब्दमा 有価証券 भन्नाले, किन्शोहो अन्तर्गत यसलाई मुख्यतया “1項有価証券” र “みなし有価証券” मा वर्गीकृत गरिएको छ, र प्रकार अनुसार खुलासा नियम र व्यवसाय नियमको लागू सम्बन्ध फरक हुन्छ।

そして、1項有価証券とみなし有価証券を区別する視点は「流通性の高さ」です。

प्रकारगत रूपमा उच्च流चालित 1項有価証券मा, सामान्यतया खुलासा नियमको लागू हुन्छ, र व्यवसाय नियममा पनि कडा नियमहरूको सामना गर्नुपर्छ। अर्कोतर्फ, प्रकारगत रूपमा कम流चालित みなし有価証券मा, सामान्यतया खुलासा नियमको लागू हुँदैन, र व्यवसाय नियम पनि 1項有価証券को तुलनामा सहज हुन्छ।

1項有価証券 भनेको, 有価証券 (यूकाशोकेन) लाई कागजमा जारी गरिन्छ र बजारमा कारोबार गरिन्छ, जसले गर्दा प्रकारगत रूपमा उच्च流चालित हुन्छ। जबकि, みなし有価証券 भनेको, कागजमा जारी नगरिएको “अधिकार भन्ने अमूर्त अवधारणालाई 有価証券 (यूकाशोकेन) मानिन्छ” भन्ने हो, जसले गर्दा प्रकारगत रूपमा कम流चालित मानिन्छ।

अर्थात, “有価証券表示権利” भनेको, मूलतः 1項各号मा उल्लेखित 有価証券 (यूकाशोकेन) मा देखाइनुपर्ने अधिकार हो, जुन कागजमा जारी नगरिएको (सिधा भन्नुपर्दा, इलेक्ट्रोनिक रूपमा जारी गरिने) अवस्थामा सो अधिकारको कुरा हो।

तर, यसरी इलेक्ट्रोनिक रूपमा जारी गरिने अधिकारको सन्दर्भमा, जापानी वित्तीय साधन तथा विनिमय ऐन (किन्शोहो) मा “電子記録移転権利” भन्ने अर्को अवधारणा पनि रहेकोले, यसबारे पनि व्याख्या आवश्यक छ।

「जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स」とको सम्बन्ध

STO लाई प्रायः “नयाँ पूँजी संकलनको माध्यम” भनेर वर्णन गरिन्छ, जसले विद्यमान जापानी प्रतिभूतिहरूको प्रकारमा अनिवार्य रूपमा नपर्ने अधिकारलाई टोकनाइज गर्ने विशेषता राख्छ।

जापानी वित्तीय साधन र विनिमय ऐन (किन्शोहो) ले यस्ता नयाँ वित्तीय साधनहरूलाई समेट्न सक्ने गरी यसको लागू क्षेत्रको बाहिरी किनारा निर्धारण गर्न समावेशी प्रावधानको रूपमा धारा 2 को उपधारा 2 को धारा 5 राखेको छ, र सामान्यतया, यस धारा अन्तर्गत उल्लेख गरिएका अधिकारलाई “सामूहिक लगानी योजना हिस्सेदारी” भनिन्छ।

र, किन्शोहो ले सामूहिक लगानी योजना हिस्सेदारीलाई समेट्ने धारा 2 को उपधारा 2 का प्रत्येक धारा अन्तर्गत उल्लेख गरिएका अधिकारलाई टोकनाइज गरिएको अवस्थामा “जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स” को रूपमा नियमन गरेको छ।

अर्थात्, “जापानी प्रतिभूति प्रदर्शन अधिकार” र “जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स” ले अधिकारलाई टोकनाइज गर्ने बिन्दुमा समानता राख्छन्, तर टोकनाइज गर्ने लक्ष्यको अधिकारमा भिन्नता हुन्छ।

यदि जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स मा पर्छ भने, सामान्यतया कम तरलता भएका कारण खुलासा नियमको लागू नहुने मानीने प्रतिभूति भए तापनि, खुलासा नियमको लागूमा धारा 1 को प्रतिभूति रूपमा व्यवहार गरिन्छ (किन्शोहो धारा 2 को उपधारा 3) भन्ने विशेषता छ (यद्यपि, किन्शोहो धारा 28 को उपधारा 1 को धारा 1 ले, व्यवसायिक नियमको लागूमा पनि जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स लाई धारा 1 को प्रतिभूति सरह व्यवहार गर्दछ)।

यस ऐनमा, “प्रतिभूतिको सार्वजनिक प्रस्ताव” भन्नाले नयाँ जारी गरिने प्रतिभूतिहरूको अधिग्रहणको लागि आवेदनको प्रोत्साहन (यससँग मिल्दोजुल्दो रूपमा क्याबिनेट अफिस अर्डिनन्सले निर्धारण गरेको कुरा (अर्को उपधारामा “अधिग्रहण प्रोत्साहन समान कार्य” भनिन्छ) समावेश गर्दछ। तल “अधिग्रहण प्रोत्साहन” भनिन्छ।) मध्ये, उक्त अधिग्रहण प्रोत्साहन धारा 1 का प्रत्येक धारा अन्तर्गत उल्लेख गरिएका प्रतिभूति वा अघिल्लो उपधाराको प्रावधान अनुसार प्रतिभूति मानिने प्रतिभूति प्रदर्शन अधिकार, विशेष इलेक्ट्रोनिक रेकर्ड ऋण वा सोही उपधारा (※ लेखकको टिप्पणी: धारा 2 को उपधारा 2) का प्रत्येक धारा अन्तर्गत उल्लेख गरिएका अधिकार (इलेक्ट्रोनिक सूचना प्रशोधन प्रणाली प्रयोग गरेर स्थानान्तरण गर्न सकिने सम्पत्तिको मूल्य (इलेक्ट्रोनिक उपकरण वा अन्य वस्तुमा इलेक्ट्रोनिक विधिबाट रेकर्ड गरिएका मात्रमा सीमित) मा प्रदर्शन गरिएका अवस्थामा (तरलता वा अन्य परिस्थितिहरूलाई ध्यानमा राखेर क्याबिनेट अफिस अर्डिनन्सले निर्धारण गरेको अवस्थामा बाहेक) मा सीमित। तल “जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स” भनिन्छ।) (अर्को उपधारा र धारा 6 को उपधारा, धारा 2 को उपधारा 3 को उपधारा 4 र 5 तथा धारा 23 को उपधारा 13 को उपधारा 4 मा “धारा 1 को प्रतिभूति” भनिन्छ।) मा सम्बन्धित भएमा धारा 1 र 2 मा उल्लेख गरिएका अवस्थामा, उक्त अधिग्रहण प्रोत्साहन अघिल्लो उपधाराको प्रावधान अनुसार प्रतिभूति मानिने सोही उपधारा अन्तर्गत उल्लेख गरिएका अधिकार (जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स बाहेक। अर्को उपधारा, धारा 2 को उपधारा 3 को उपधारा 4 र 5 तथा धारा 23 को उपधारा 13 को उपधारा 4 मा “धारा 2 को प्रतिभूति” भनिन्छ।) मा सम्बन्धित भएमा धारा 3 मा उल्लेख गरिएका अवस्थामा लागू हुन्छ, र “प्रतिभूतिको निजी प्रस्ताव” भन्नाले अधिग्रहण प्रोत्साहन हो तर प्रतिभूतिको सार्वजनिक प्रस्तावमा लागू नहुने कुरा बुझाउँछ।

किन्शोहो धारा 2 को उपधारा 3

जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स मा लागू हुने नियमको यस्तो विशेष संरचना हुनुका दुई कारण छन्।

पहिलो, टोकन डिजाइनको स्वतन्त्रता उच्च भएकोले, अन्य प्रतिभूतिहरूसँग समान रूपमा स्पष्ट रूपमा व्यक्तिगत रूपमा सूचीबद्ध गर्न गाह्रो भएकोले हो। अर्को, जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स लाई सामूहिक लगानी योजना हिस्सेदारीको अवधारणामा समेट्न सकिन्छ, तर त्यसो गर्दा खुलासा नियमको लागू नहुने धारा 2 को प्रतिभूति मा स्थान दिइन्छ, र त्यसै अवस्थामा ब्लकचेनमा व्यापार गरिने हुँदा उच्च तरलता हुने टोकनको विशेषतामा प्रतिक्रिया दिन सकिँदैन।

जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स को परिभाषा, प्रतिभूतिको परिभाषा प्रावधानमा नभई, खुलासा नियमको लागू क्षेत्र निर्धारण गर्ने “प्रतिभूतिको सार्वजनिक प्रस्ताव” को परिभाषा प्रावधानमा राखिएको पनि त्यसै कारण हो।

यहाँ विस्तृत रूपमा चर्चा गरिँदैन, तर क्याबिनेट अफिस अर्डिनन्सद्वारा जापानी इलेक्ट्रोनिक रेकर्ड ट्रान्सफर राइट्स बाट बाहिर राखिएका कुराहरूको हकमा, इलेक्ट्रोनिक रूपमा जारी गरिएका भए तापनि, सामान्य रूपमा मानीने प्रतिभूति रूपमा व्यवहार गरिन्छ (वित्तीय साधन र विनिमय ऐन धारा 2 मा निर्दिष्ट परिभाषामा सम्बन्धित क्याबिनेट अफिस अर्डिनन्स धारा 9 को 2)।

「इलेक्ट्रोनिक रेकर्ड ट्रान्सफर योग्य प्रतिभूति प्रदर्शन अधिकार आदि」 के हो?

उपरोक्तलाई आधार मानेर, “इलेक्ट्रोनिक रेकर्ड ट्रान्सफर योग्य प्रतिभूति प्रदर्शन अधिकार आदि” को जापानी वित्तीय उपकरण र व्यापार ऐन (Japanese Financial Instruments and Exchange Act) अन्तर्गतको स्थिति पुष्टि गरौं।

वास्तवमा, इलेक्ट्रोनिक रेकर्ड ट्रान्सफर योग्य प्रतिभूति प्रदर्शन अधिकार आदि भन्ने अवधारणा जापानी वित्तीय उपकरण र व्यापार ऐनको मुख्य नियममा नभई “वित्तीय उपकरण व्यापार सम्बन्धी मन्त्रिपरिषद् अध्यादेश” (तल “व्यापार अध्यादेश”) भित्र परिभाषित गरिएको छ (व्यापार अध्यादेश धारा 1, उपधारा 4, धारा 17)।

त्यस अनुसार, इलेक्ट्रोनिक रेकर्ड ट्रान्सफर योग्य प्रतिभूति प्रदर्शन अधिकार आदि भनेको “जापानी वित्तीय उपकरण र व्यापार ऐन धारा 29-2, उपधारा 1, धारा 8 मा निर्दिष्ट अधिकार” (तल उल्लेखित) हो।

धारा 2, उपधारा 2 को प्रावधान अनुसार प्रतिभूति मानिने अधिकार (उक्त अधिकारसँग सम्बन्धित रेकर्ड वा ट्रान्सफरको विधि तथा अन्य परिस्थितिहरूलाई ध्यानमा राख्दै, सार्वजनिक हित वा लगानीकर्ता संरक्षणको लागि विशेष आवश्यक भएको अवस्थामा मन्त्रिपरिषद् अध्यादेशमा निर्दिष्ट गरिएका मात्र)।

जापानी वित्तीय उपकरण र व्यापार ऐन धारा 29-2, उपधारा 1, धारा 8

अर्थात, “मानीने प्रतिभूति” मध्ये टोकनाइज गरिएको (व्यापार अध्यादेश धारा 6-3) हो।

“आदि” भनिएको कारण, टोकनाइजको विषयवस्तुमा प्रतिभूति प्रदर्शन अधिकार समावेश भएको “मानीने प्रतिभूति” को सम्पूर्णता हो। यसले “इलेक्ट्रोनिक रेकर्ड ट्रान्सफर अधिकार” पनि समावेश गर्दछ भन्ने बुझाउँछ।

थप रूपमा, “इलेक्ट्रोनिक रेकर्ड ट्रान्सफर योग्य प्रतिभूति प्रदर्शन अधिकार आदि” को अवधारणा व्यापार अध्यादेशमा नियमन गरिएको छ, किनभने टोकनाइजको अवधारणा खुलासा नियमनसँग सम्बन्धित धारा अन्तर्गत नियमन गरिएको छ, र व्यापार नियमनको लागूमा पनि, टोकनाइज हुने क्रममा विशेष नियमन (जापानी वित्तीय उपकरण र व्यापार ऐन धारा 29-2, उपधारा 1, धारा 8 आदि) लागू हुन्छ।

जापानी कानून अन्तर्गत सुरक्षा टोकनको प्रयोगद्वारा STO को महत्व

माथि उल्लेखित अनुसार, जापानी कानून अन्तर्गत सुरक्षा टोकनको प्रयोगद्वारा STO ले कडा वित्तीय नियमनको पालना गर्दा, लगानीकर्ताको दृष्टिकोणबाट, जारीकर्ताको विश्वसनीयता एक हदसम्म सुनिश्चित हुन्छ। तर, यसको विपरीत, प्रक्रियामा समय लाग्ने भएकाले, छिटो पूँजी संकलन गर्न गाह्रो हुन्छ भन्ने विशेषता छ।

वास्तविक सुरक्षा टोकन भनेको के हो?

अर्कोतर्फ, STO को महत्वलाई विचार गर्दा, वास्तविक सुरक्षा टोकनलाई बेवास्ता गर्न सकिँदैन।

पहिले उल्लेख गरिएझैं, वास्तविक सुरक्षा टोकन भनेको जापानी वित्तीय उपकरण र विनिमय ऐन (金商法) जस्ता कानुनहरूको लागू नहुने सम्पत्ति आदिमा अधिकारलाई टोकनमा रूपान्तरण गरिएको र ती अधिकारलाई देखाउने टोकनलाई जनाउँछ।

JSTA को वर्गीकरण अनुसार, यो तलको चित्रमा “विस्तृत ST” द्वारा मात्र समेटिएको भाग (अर्थात् “उल्लेखित बाहेकका सम्पत्तिहरूको अधिकारलाई टोकनमा रूपान्तरण गरिएको”) हो।

यद्यपि, अचल सम्पत्ति विशेष संयुक्त व्यवसाय ऐन (जसलाई “फुतोकुहो” भनिन्छ) अन्तर्गतको लगानी हिस्सालाई सामूहिक लगानी योजना हिस्साबाट स्पष्ट रूपमा हटाइएको छ (जापानी वित्तीय उपकरण र विनिमय ऐन धारा 2, उपधारा 5, ख) जसले गर्दा यो “सुरक्षा” मा पर्दैन, तर यसमा सामूहिक लगानी योजना हिस्साको गुण (लगानीको) हुन्छ, र यसले उपयुक्तताको सिद्धान्त वा हानि क्षतिपूर्ति निषेध जस्ता केही जापानी वित्तीय उपकरण र विनिमय ऐनका नियमहरूलाई लागू गर्दछ (फुतोकुहो धारा 21-2) जसले गर्दा यो पनि कानुनी रूपमा सुरक्षा टोकनको रूपमा मान्न सकिन्छ।

अर्कोतर्फ, जापानी वित्तीय उपकरण र विनिमय ऐन वा जापानी भुक्तानी सेवा ऐन जस्ता अन्य कानुनी नियमहरूको लागू नहुने गरी डिजाइन गरिएका सदस्यता अधिकार वा नगद ऋण अधिकारहरू बिक्री गरेर पूँजी संकलन गर्दा, यी वित्तीय उत्पादनहरूमा लगानीको नजिकको गुण हुन्छ, तर कानुनी जानकारी खुलासा गर्ने दायित्व वा जारी गर्ने सर्तहरू छैनन्, र यो पक्षहरू बीचको स्वतन्त्र सम्झौतामा निर्भर गर्दछ।

जापानी STO संघ जस्ता जापानी वित्तीय उपकरण र विनिमय ऐन अन्तर्गतका स्व-नियामक संस्थाहरूले यसरी कानुनी नियमहरूको लागू नहुने वास्तविक वित्तीय उत्पादनहरूमा कानुनभन्दा उच्च स्तरको मापदण्ड निर्धारण गरेर कानुनलाई पूरक बनाउँछन्, र बजारमा विश्वास र लगानीकर्ताको संरक्षण सुनिश्चित गर्छन्।

विशेष गरी, STO जस्ता नयाँ पूँजी संकलनका माध्यमहरूमा, स्व-नियामक संस्थाहरूको भूमिका ठूलो मान्न सकिन्छ।

जापानमा वस्तुतः सुरक्षा टोकनको प्रयोगद्वारा STO को महत्व

वस्तुतः सुरक्षा टोकनको प्रयोगद्वारा STO, कानूनी रूपमा सुरक्षा टोकनको प्रयोगद्वारा STO को विपरीत, कडा वित्तीय नियमनको अधीनमा नपर्ने भएकाले, सरल र छिटो पूँजी संकलन गर्न सम्भव बनाउँछ।

तर यसको विपरीत, जारीकर्ताको विश्वसनीयता प्रणालीगत रूपमा सुनिश्चित नभएकोले, कहिलेकाहीं ठगीजन्य गतिविधिहरू पनि देख्न सकिन्छ। यो समस्या ICO मा देखिएको थियो।

ICO भनेको के हो?

ICO भनेको Initial Coin Offering को संक्षिप्त रूप हो, र सामान्यतया, यसले कम्पनीहरू वा अन्य संस्थाहरूले विद्युतीय टोकन (तल “ICO टोकन” भनिने) जारी गरेर, जनताबाट क्रिप्टो सम्पत्ति (भर्चुअल मुद्रा) संकलन गर्ने कार्यलाई जनाउँछ।

यसरी, ICO टोकनहरू जारीकर्ताका लागि सजिलो र छिटो ठूलो रकम संकलन गर्ने माध्यमको रूपमा रहेको छ भने, लगानीकर्ताका लागि यो उच्च जोखिमयुक्त वित्तीय साधन हो। तर, त्यतिबेला नयाँ जारी गरिएका सिक्काहरूको मूल्य तीव्र रूपमा बढ्दै गएको कारणले गर्दा विश्वव्यापी रूपमा यसको संख्या विस्फोटक रूपमा बढेको थियो।

तर, क्रिप्टो सम्पत्तिलाई लगानीको रूपमा प्रयोग गरेर संकलन गरिने रकममा कानूनी नियमन लागू हुन्छ कि हुँदैन भन्ने कुरा अस्पष्ट भएकोले, जारीकर्ताको विश्वसनीयता सुनिश्चित गर्न नसक्दा ठगीका घटनाहरू पनि देखिएका थिए।

त्यसैले, जापानमा, रेइवा पहिलो वर्ष (सन् 2019) को वित्तीय साधन तथा विनिमय ऐनको संशोधनद्वारा, क्रिप्टो सम्पत्तिलाई लगानीको रूपमा प्रयोग गरेर संकलन गरिने रकममा पनि वित्तीय साधन तथा विनिमय ऐनको नियमन लागू हुने कुरा (वित्तीय साधन तथा विनिमय ऐन धारा 2 को 2) स्पष्ट गरिएको थियो। साथै, लगानी प्रकारको ICO टोकनलाई माथि उल्लिखित “इलेक्ट्रोनिक रेकर्ड ट्रान्सफर अधिकार” को रूपमा वित्तीय साधन तथा विनिमय ऐनमा नयाँ रूपमा समावेश गरिएकोले, ICO मा पनि धितोपत्र सम्बन्धी विभिन्न नियमनहरू लागू हुने भएको छ।

सम्बन्धित लेख: ICO मा कानूनी नियमन र यसलाई वैध रूपमा सञ्चालन गर्ने तरिका[ja]

ICO र STO बीचको भिन्नता

माथि उल्लेख गरिएझैं, लगानी प्रकारको ICO टोकनमा जापानी कानुन अन्तर्गत विभिन्न प्रकारका सुरक्षा नियमहरू लागू भएपछि, हालको अवस्थामा, लगानी प्रकारको ICO टोकन कानुनी रूपमा सुरक्षा टोकनमा समावेश भएको छ। यस सन्दर्भमा, STO र ICO बीचको वास्तविक भिन्नता हराएको भन्न सकिन्छ।

यद्यपि, ICO टोकनमा “लगानी प्रकार” बाहेक, “अन्य अधिकार प्रकार” र “अधिकारविहीन प्रकार” जस्ता श्रेणीहरू पनि छन्। यी श्रेणीहरूमा जापानको कोष भुक्तानी ऐन अन्तर्गत क्रिप्टो सम्पत्ति विनिमय व्यवसाय आदिमा अलग्गै नियमहरू लागू हुन्छन्। यस दृष्टिकोणमा, STO र ICO बीच भिन्नता रहेको भन्न सकिन्छ।

तर, यदि STO को मुख्य विशेषता वित्तीय नियमहरूको अधीनमा रहनु हो भने, STO जस्तो अस्पष्ट अवधारणालाई ल्याउनु आवश्यक छैन। माथि उल्लेख गरिएका कानुनी अवधारणाहरूको प्रयोग पर्याप्त हुन्छ। विशेष गरी, STO र ICO बीचको वास्तविक भिन्नता हराएको वर्तमान अवस्थामा, यो अझ बढी लागू हुन्छ।

अन्तमा, आउँदो समयमा STO जस्तो अवधारणालाई किन चर्चा गर्नु पर्ने हो भन्ने विषयमा विचार गरौं।

सारांश: STO भन्ने अवधारणालाई जानाजानी छलफल गर्ने महत्व

जसरी माथि उल्लेख गरियो, STO भन्ने अवधारणा अनिवार्य रूपमा कानूनी अवधारणाबाट एकरूपमा बुझ्न सकिने कुरा होइन। JSTA ले कानूनी रूपमा मात्र नभई तथ्यगत रूपमा पनि सुरक्षा टोकनलाई समेटेको छ, जसले यसलाई राम्रोसँग प्रकट गर्दछ।

पहिले, ICO सँगको तुलना गर्दा, वित्तीय नियमनको अधीनमा पर्ने बिन्दुलाई STO को सार मान्ने धारणा पनि थियो। तर, यस लेखमा व्याख्या गरिएझैं, गलतफहमीको डर बिना भन्नुपर्दा, वित्तीय नियमनको अधीनमा पर्ने वा नपर्ने कुरा अब STO को लागि महत्त्वपूर्ण दृष्टिकोण होइन।

ICO र STO जस्ता अवधारणाको आगमनले ल्याएको चुनौती भनेको, ठूलो अर्थमा, ब्लकचेन जस्ता नयाँ प्रविधिले के सम्भव बनाउँछ र त्यसलाई कसरी उपयोग गर्ने भन्ने हो। यसलाई पूँजी जुटाउने सन्दर्भमा भन्नुपर्दा, यसअघि पूँजी बजारमा नआएका (विशेष गरी साना) पूँजी आवश्यकताहरूलाई बजारको निष्पक्षता र न्यायलाई कायम राख्दै छिटो गतिमा कसरी सम्बोधन गर्ने भन्ने कुरा हो।

STO भन्ने अवधारणा, यसरी कानूनी व्यवस्थापनले पछ्याउन नसकेको पूँजी आवश्यकताहरूलाई पूँजी बजारमा मार्ग खोल्नका लागि एक उपकरणीय अवधारणा हो, र यसलाई अझै पनि छलफल गर्ने महत्व रहनेछ।

हाम्रो फर्मद्वारा प्रदान गरिने उपायहरूको जानकारी

मोनोलिथ कानूनी फर्म एक यस्तो कानूनी फर्म हो जसले IT, विशेष गरी इन्टरनेट र कानूनी क्षेत्रको दुवै पक्षमा उच्च विशेषज्ञता राख्छ। उदाहरणका लागि, विदेशी ह्वाइट पेपरको अध्ययन गरेर, जापानमा त्यसको योजना लागू गर्दा कानूनीता अनुसन्धान गर्ने, ह्वाइट पेपर र सम्झौतापत्रहरू तयार गर्ने जस्ता कार्यहरू गर्दै, क्रिप्टो सम्पत्ति र ब्लकचेनसँग सम्बन्धित व्यवसायहरूको पूर्ण समर्थन प्रदान गर्दछ। तलको लेखमा यसबारे विस्तृत जानकारी दिइएको छ।

Category: IT