Co je to stablecoin? Vysvětlení vztahu s elektronickými platebními prostředky podle novely Japonského zákona o platebním styku

Na rozdíl od kryptoměn, jako je Bitcoin, které jsou známé svou velkou volatilitou, jsou stablecoiny vydávány s podporou zákonných měn, jako jsou americké dolary nebo japonské jeny, a jsou navrženy tak, aby udržovaly stabilní hodnotu. V novele Japonského zákona o platebním styku (改正資金決済法) z roku Reiwa 4 (2022) byly poprvé stanoveny předpisy pro stablecoiny.

V tomto článku se proto zaměříme na stablecoiny a vysvětlíme jejich vztah k elektronickým platebním metodám s ohledem na novelu Japonského zákona o platebním styku z roku Reiwa 4 (2022), kterou najdete zde[ja].

Co jsou stablecoiny

Stablecoiny jsou kryptoměny, které si udržují stabilní hodnotu vůči jiným aktivům nebo koši aktiv.

Mezi typické stablecoiny patří Tether (USDT), DAI, AMPL, JPYC (Japanese JPY Coin) a další.

Stablecoiny se od typických kryptoměn liší několika charakteristikami.

Zatímco u kryptoměn je jedním z hlavních rysů vysoká volatilita (míra cenových výkyvů), stablecoiny se vyznačují stabilní hodnotou.

Kromě toho, kryptoměny jsou primárně regulovány jako prostředek finančního vyrovnání, ale u stablecoinů existuje otázka, zda je klasifikovat jako měnu, prostředek finančního vyrovnání nebo finanční nástroj.

Dále, zatímco u kryptoměn neexistují regulace vydavatelů, u stablecoinů se objevuje otázka, zda současný právní rámec dokáže tyto měny účinně regulovat.

Takto stablecoiny představují odlišné charakteristiky oproti tradičním kryptoměnám.

Typy stablecoinů

Stablecoiny lze obecně klasifikovat podle toho, k jakému typu aktiva je jejich hodnota vázána, následovně:

| Typ zajištěný fiat měnou | Stablecoiny vydávané s podporou fiat měn, jako jsou americké dolary nebo jeny |

| Typ zajištěný kryptoměnou | Stablecoiny vydávané s podporou kryptoměn, jako jsou BTC nebo ETH |

| Algoritmický (nezajištěný) typ | Stablecoiny, jejichž hodnota je regulována algoritmem na blockchainu bez zajištění |

| Typ košové měny | Stablecoiny vydávané s podporou více fiat měn, kde je hodnota založena na váženém průměru podílů jednotlivých měn |

| Typ zajištěný komoditou | Stablecoiny vydávané s podporou určité komodity, jako je zlato nebo ropa |

O regulaci stablecoinů

Regulace stablecoinů se liší v závislosti na jejich charakteristikách. V následujícím textu vám představíme, jaké právní regulace se na stablecoiny vztahují.

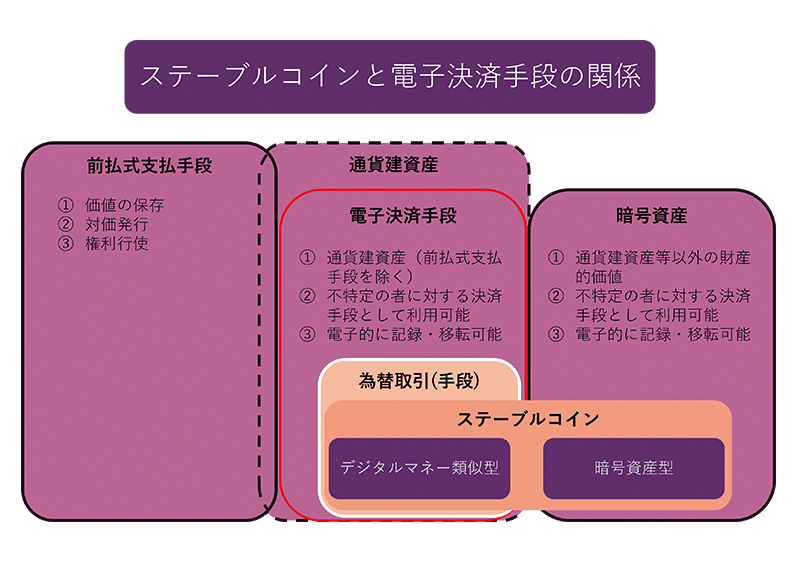

Pozice stablecoinů v současném právu

Stablecoiny lze klasifikovat jako typy podobné digitální měně a typy kryptoměnových aktiv.

Typy podobné digitální měně jsou vydávány s cenou vázanou na hodnotu zákonného platidla (například 1 coin = 1 jen) a zavazují se k vykoupení za stejnou cenu, za kterou byly vydány.

V současném právu jsou tyto stablecoiny podobné digitální měně klasifikovány jako měnová aktiva.

Na druhou stranu, kryptoměnové typy stablecoinů zahrnují ty, které se snaží o stabilitu hodnoty pomocí algoritmů.

V současném právu jsou tyto kryptoměnové typy stablecoinů klasifikovány jako kryptoměnová aktiva.

O majetkových hodnotách denominovaných v měně a o kryptomajetku

Majetkové hodnoty denominované v měně jsou definovány následovně (článek 2, odstavec 6, Japonský zákon o platebním styku).

6 V tomto zákoně se pojmem “majetkové hodnoty denominované v měně” rozumí aktiva, která jsou vyjádřena v domácí měně nebo cizí měně, nebo u kterých je plnění dluhu, vracení peněz nebo jiné podobné transakce (dále jen “plnění dluhu atd.”) prováděno v domácí měně nebo cizí měně. V tomto případě se aktiva, u kterých je plnění dluhu atd. prováděno prostřednictvím majetkových hodnot denominovaných v měně, považují za majetkové hodnoty denominované v měně.

Na druhé straně, kryptomajetek je definován následovně (článek 2, odstavec 5, Japonský zákon o platebním styku).

5 V tomto zákoně se pojmem “kryptomajetek” rozumí následující, s výjimkou práv na převod elektronických záznamů stanovených v článku 2, odstavec 3, Japonského zákona o obchodování s finančními nástroji (zákon č. 25 z roku 1948):

První: Majetková hodnota, která může být použita neurčitým osobám k úhradě nákupu zboží, půjčení si zboží nebo přijetí služeb a která může být od těchto osob také koupena nebo prodána (omezeno pouze na hodnoty zaznamenané elektronickými metodami na elektronických zařízeních nebo jiných předmětech, s výjimkou domácí měny, cizí měny a majetkových hodnot denominovaných v měně, dále jen “stejné”). Tyto hodnoty lze převádět pomocí elektronického zpracování informací.

Druhé: Majetková hodnota, která může být vzájemně vyměněna s neurčitými osobami za výše uvedené hodnoty a která lze také převádět pomocí elektronického zpracování informací.

Z toho vyplývá, že majetkové hodnoty denominované v měně jsou z definice kryptomajetku vyloučeny.

Na základě toho lze říci, že v rámci současného právního rámce existují v kategorii stablecoinů jak majetkové hodnoty denominované v měně, tak kryptomajetky, přičemž stablecoiny, které spadají do kategorie majetkových hodnot denominovaných v měně, nejsou považovány za kryptomajetky.

Proto v současném právním rámci existují stablecoiny, které nejsou klasifikovány jako kryptomajetky.

O předplacených platebních prostředcích a měnových aktivech

O předplacených platebních prostředcích stanoví následující ustanovení článku 3 odstavce 1 zákona o finančním zúčtování (Japanese Funds Settlement Act).

【Citace】(Definice)

Článek 3 V této kapitole se termínem “předplacený platební prostředek” rozumí následující:

1. Cenný papír, elektronické zařízení nebo jiná věc (dále jen “cenný papír atd.” v této kapitole), na kterém je zaznamenána částka nebo který je zaznamenán elektromagnetickou metodou (metoda elektronická, magnetická nebo jiná metoda, která není vnímána lidskými smysly, dále jen “tato metoda” v tomto odstavci) a který je vydán výměnou za odpovídající hodnotu, včetně počtu jednotek, pokud je částka vyjádřena v jiných jednotkách (dále jen “tento bod” a odstavec 3), a který lze použít k nákupu zboží nebo služeb od vydavatele nebo osoby určené vydavatelem (dále jen “vydavatel atd.” v následujícím bodu) nebo k zaplacení za tyto zboží nebo služby prostřednictvím předložení, předání, oznámení nebo jiným způsobem.

2. Cenný papír atd., na kterém je zaznamenána částka odpovídající množství zboží nebo služeb nebo který je zaznamenán touto metodou a který je vydán výměnou za odpovídající hodnotu, a který umožňuje požadovat dodání zboží nebo poskytnutí služeb od vydavatele atd. prostřednictvím předložení, předání, oznámení nebo jiným způsobem.

Z článku 3 odstavce 1 zákona o finančním zúčtování vyplývá, že pro kvalifikaci jako předplacený platební prostředek musí být splněny následující podmínky:

- Je zaznamenána nebo zapsána majetková hodnota v podobě částky nebo množství (uchování hodnoty).

- Je to cenný papír atd. nebo číslo atd., které je vydáno výměnou za odpovídající hodnotu částky nebo množství (vydání za protihodnotu).

- Lze jej použít pro platbu nebo jiné plnění vůči určité osobě (uplatnění práva).

Z výše uvedených podmínek vyplývá, že předplacené platební prostředky mohou být považovány za měnová aktiva.

Je však třeba být opatrný, protože existuje diskuse o tom, zda lze předplacené platební prostředky obecně považovat za měnová aktiva.

O devizových transakcích a měnově denominovaných aktivech

Co se týče devizových transakcí, Nejvyšší soud v rozhodnutí ze dne 12. března 2001 (Heisei 13) (Sbírka rozhodnutí, svazek 55, číslo 2, strana 97) uvedl následující:

“Devizová transakce…” znamená přijetí a vykonání požadavku od klienta, který spočívá v přesunu finančních prostředků mezi vzdálenými místy bez přímého fyzického přepravování hotovosti, využívající systém, který to umožňuje.”

Termín “finanční prostředky” obecně zahrnuje peníze a věci, které lze snadno přeměnit na peníze (např. vklady, cizí měny), takže se zdá, že stablecoiny, které jsou klasifikovány jako kryptoměnová aktiva, obvykle nejsou považovány za prostředek devizových transakcí (s výjimkou systémů, které umožňují výplatu v penězích).

Na druhou stranu se zdá, že stablecoiny, které jsou klasifikovány jako měnově denominovaná aktiva, obvykle spadají do kategorie devizových transakcí, když jsou emitovány nebo splaceny.

Z toho důvodu se na emitenty stablecoinů, které jsou měnově denominovaná aktiva, vztahují regulace bankovnictví a převodu finančních prostředků, zatímco regulace na zprostředkovatele se nevztahují.

Postavení stablecoinů v rámci novely Zákona o platebním styku z roku Reiwa 4 (2022)

V rámci novely Zákona o platebním styku z roku Reiwa 4 (2022) budou stablecoiny, které se řadí mezi typy digitálních peněz podobné měně, regulovány jako “elektronické platební prostředky”.

Dále je charakteristické, že novela Zákona o platebním styku z roku Reiwa 4 (2022) předpokládá regulační strukturu, kde jsou role “vydavatele” a “zprostředkovatele” odděleny.

Související článek: Jaká je regulace kryptoměn? Vysvětlení vztahu mezi Zákonem o platebním styku a Zákonem o obchodování s finančními nástroji[ja]

O elektronických platebních prostředcích

V rámci novely Zákona o platebním styku z roku Reiwa 4 (2022) jsou elektronické platební prostředky definovány v následujícím paragrafu 2, odstavec 5.

(Novela Zákona o platebním styku, paragraf 2, odstavec 5)

V tomto zákoně se pod “elektronickými platebními prostředky” rozumí následující:

1. Majetková hodnota, která může být použita pro platbu ceny za nákup nebo pronájem zboží, nebo za poskytnutí služeb, a která může být obchodována s neurčitými osobami, zaznamenaná elektronickými prostředky na elektronickém zařízení nebo jiném předmětu, která není cenným papírem, elektronickým záznamem o pohledávce podle Zákona o elektronických záznamech o pohledávkách (zákon č. 102 z roku 2007), předplaceným platebním prostředkem nebo jiným podobným prostředkem stanoveným vládním nařízením (s výjimkou těch, které jsou stanoveny vládním nařízením s ohledem na oběžnost nebo jiné okolnosti).

2. Majetková hodnota, která může být vzájemně vyměněna s neurčitými osobami a přenesena pomocí elektronického zpracování informací (s výjimkou těch, které spadají pod následující bod).

3. Specifické právo na důvěru

Shrnutí požadavků uvedených v bodě 1 je následující:

- Může být použito pro platbu ceny a vzájemně obchodováno s neurčitými osobami

- Je elektronicky zaznamenáno a může být přeneseno

- Je to majetková hodnota denominovaná v měně (rozlišení od kryptoměn)

- Nespadá pod cenné papíry, elektronické záznamy o pohledávkách, předplacené platební prostředky nebo jiné podobné prostředky stanovené vládním nařízením (rozlišení od předplacených platebních prostředků)

- Nespadá pod specifické právo na důvěru (bod 3)

Je možné, že stablecoiny, které se řadí mezi digitální peníze podobné měně a jsou klasifikovány jako majetkové hodnoty denominované v měně, spadají pod elektronické platební prostředky.

Co se týče předplacených platebních prostředků, jejich definice obvykle vylučuje možnost vrácení peněz v hotovosti, a proto se obecně nepovažují za elektronické platební prostředky, i když v závislosti na obsahu mohou být některé předplacené platební prostředky považovány za elektronické platební prostředky.

O obchodnících s elektronickými platebními prostředky a podobnými transakcemi

V rámci novely Zákona o platebním styku je v paragrafu 2, odstavec 10, definován obchodník s elektronickými platebními prostředky a podobnými transakcemi následovně:

(Novela Zákona o platebním styku, paragraf 2, odstavec 10)

V tomto zákoně se pod “obchodem s elektronickými platebními prostředky a podobnými transakcemi” rozumí provádění kterékoli z následujících činností jako podnikání, “výměna elektronických platebních prostředků” zahrnuje činnosti uvedené v prvním nebo druhém bodě a “správa elektronických platebních prostředků” zahrnuje činnost uvedenou ve třetím bodě.

1. Kupování a prodávání elektronických platebních prostředků nebo jejich výměna za jiné elektronické platební prostředky

2. Zprostředkování, přebírání nebo zastupování činností uvedených v předchozím bodě

3. Správa elektronických platebních prostředků pro jiné osoby (s výjimkou těch, které jsou stanoveny vládním nařízením jako málo rizikové s ohledem na ochranu uživatelů).

Pokud se podnikání řadí mezi obchodníky s elektronickými platebními prostředky a podobnými transakcemi, je nutné provést potřebné kroky z hlediska ochrany uživatelů a opatření proti praní špinavých peněz. Na konkrétní regulační obsah je třeba dávat pozor vzhledem k budoucím vývojům.

Postavení stablecoinů v nově upraveném zákoně o platebním styku

Když shrneme postavení stablecoinů v nově upraveném zákoně o platebním styku, jak bylo vysvětleno v tomto článku, dostaneme následující obrázek.

Stablecoiny, které se snaží o stabilitu hodnoty pomocí algoritmu a jsou označovány jako kryptoměnové, podléhají regulaci jako kryptoměna. Na druhé straně stablecoiny podobné digitálním penězům, které mají vlastnost zaručení vykoupení za stejnou cenu, jaká byla emisní, spadají do kategorie elektronických platebních prostředků.

Co se týče kryptoměn, neexistují žádné právní předpisy vztahující se na emitenty, ale v případě elektronických platebních prostředků existují předpisy pro emitenty. Proto by podnikatelé, kteří chtějí vydávat stablecoiny, měli zvážit náklady spojené s těmito regulacemi.

Takto se regulace stablecoinů liší v závislosti na jejich charakteristikách, což vyžaduje zvýšenou pozornost.

Závěr: Problémy týkající se právních aspektů stablecoinů? Obraťte se na právníka

Výše jsme vysvětlili vztah mezi stablecoiny a elektronickými platebními prostředky podle novely Japonského zákona o platebním styku, a to s ohledem na osoby obchodující se stablecoiny a podnikatele provozující s nimi související podnikání.

Stablecoiny typu kryptoměna podléhají regulaci jako kryptoměny, zatímco stablecoiny podobné digitálním penězům jsou regulovány jako elektronické platební prostředky.

Regulace stablecoinů vyžaduje nejen znalost práva, ale také specifické znalosti o stablecoinech a kryptoměnách. Proto doporučujeme, aby ti, kteří uvažují o podnikání v oblasti stablecoinů, konzultovali se specializovanými právníky.

Představení opatření naší kanceláře

Advokátní kancelář Monolith se specializuje na IT, zejména na internet a právo, a nabízí vysokou úroveň odbornosti v obou oblastech. Naše kancelář poskytuje komplexní podporu pro podnikání související s kryptoměnami a blockchainem. Podrobnosti naleznete v následujícím článku.

Category: IT