Apa Perbedaan Antara STO dan ICO? Penjelasan Mengenai Konsep Token Keamanan dan Signifikansi STO

Dalam beberapa tahun terakhir, STO telah menarik perhatian sebagai “metode penggalangan dana baru”.

Seiring dengan munculnya teknologi baru seperti blockchain, bagaimana posisi hukum dari konsep security token yang menjadi inti dari STO, dalam hubungannya dengan regulasi keuangan yang terus diperbarui?

Dan, dalam perbandingan dengan konsep ICO yang juga merupakan metode penggalangan dana, dalam arti apa STO ini menjadi “baru”?

Dalam artikel ini, kami akan menyiapkan jawaban untuk pertanyaan seperti di atas, dan menjelaskan tentang pentingnya membahas STO di era mendatang.

Apa itu STO

STO adalah singkatan dari Security Token Offering, yang umumnya merujuk pada tindakan perusahaan dan sejenisnya mengeluarkan token keamanan untuk mengumpulkan dana dari publik.

Meskipun tidak ada definisi hukum yang jelas tentang token keamanan, ada penjelasan berikut ini di situs web Asosiasi STO Jepang[ja] (selanjutnya disebut “Asosiasi STO Jepang”).

Token Keamanan (Security Token) (selanjutnya disebut “ST”) adalah hak yang ditampilkan pada sekuritas seperti saham dan obligasi, yang dapat dipindahkan menggunakan organisasi pemrosesan informasi elektronik. Ini sering disebut sebagai “token” yang menunjukkan nilai properti. Untuk mengklarifikasi bahwa regulasi sekuritas berlaku untuk ST seperti ini, “Hak untuk Menampilkan Sekuritas Transfer Elektronik” telah didefinisikan dalam Undang-Undang Perdagangan Produk Keuangan yang diubah dan diberlakukan pada 1 Mei 2020 (Tahun 2020 Masehi). Pengumpulan dana yang dilakukan dengan menerbitkan ST seperti ini secara umum disebut STO (Security Token Offering) (selanjutnya disebut “STO”).

Asosiasi STO Jepang|Apa itu STO?[ja]

Selain itu, ada penjelasan berikut ini di situs web Asosiasi Token Keamanan Jepang[ja] (selanjutnya disebut “JSTA”), yang merupakan mitra Asosiasi STO Jepang.

Token keamanan adalah token digital yang diterbitkan di jaringan blockchain, yang didukung oleh sekuritas atau aset dan nilai lainnya. Menggunakan karakteristik blockchain, hak atas aset yang didukung dapat dipindahkan secara aman dan tanpa batas. Di bawah hukum Jepang, ini biasanya merujuk pada “Hak untuk Menampilkan Sekuritas Transfer Elektronik” yang didefinisikan dalam Undang-Undang Perdagangan Produk Keuangan. Namun, di JSTA, kami juga mencakup token yang menunjukkan hak atas aset yang tidak berlaku di bawah undang-undang ini dan hak atas aset tersebut dalam definisi token keamanan kami.

JSTA|Definisi ST dan Cakupan JSTA[ja]

Dengan kata lain, konsep seperti “STO” dan “token keamanan” mungkin memiliki cakupan yang berbeda tergantung pada penulisnya.

Oleh karena itu, dalam artikel ini, kami akan mengklasifikasikan “token keamanan” menjadi dua kategori besar, mengikuti JSTA:

- Token keamanan hukum (yaitu “Hak untuk Menampilkan Sekuritas Transfer Elektronik” di bawah Undang-Undang Perdagangan Produk Keuangan, dll.)

- Token keamanan faktual (yaitu token yang menunjukkan hak atas aset yang tidak berlaku di bawah Undang-Undang Perdagangan Produk Keuangan dan hukum lainnya)

Ketika mempertimbangkan STO, penting untuk membedakan dengan jelas antara token keamanan hukum dan faktual. Karena jika itu sesuai dengan token keamanan hukum, regulasi pengungkapan dan bisnis di bawah Undang-Undang Perdagangan Produk Keuangan akan berlaku, sedangkan regulasi ini tidak berlaku untuk token keamanan faktual, sehingga ada perbedaan besar dalam prosedur yang diperlukan.

Oleh karena itu, di bawah ini, kami akan menjelaskan makna STO untuk token keamanan hukum dan faktual secara terpisah.

Apa itu Token Keamanan dalam Hukum

Dalam hukum, keamanan (sekuritas) pada dasarnya adalah ‘sekuritas berharga’ dalam hukum Jepang ‘Undang-Undang Perdagangan Uang dan Emas’ (Kinshōhō), dan token adalah sesuatu yang dinyatakan dalam hukum sebagai ‘sesuatu yang menunjukkan nilai properti di mana hak dapat dicatat dan dipindahkan secara elektronik’.

Dalam artikel ini, kami akan merujuk pada proses elektronik untuk menampilkan hak pada token sebagai ‘tokenisasi’. Proses elektronik yang dimaksud di sini terutama merujuk pada teknologi blockchain, tetapi tidak terbatas pada itu saja.

Kemudian, konsep yang secara singkat menggambarkan token keamanan dalam hukum adalah ‘hak untuk menampilkan sekuritas berharga yang dapat dipindahkan secara elektronik’. Namun, posisi hukumnya agak rumit, jadi kita akan melihatnya secara rinci dan berurutan.

Posisi Hukum ‘Hak atas Efek yang Ditampilkan dalam Bentuk Rekaman Elektronik’

Karena cukup panjang, mari kita pecah menjadi beberapa bagian:

- ‘Rekaman Elektronik’

- ‘Hak atas Efek yang Ditampilkan’

- ‘dan lain-lain’

Pertama, ‘Rekaman Elektronik’ berarti “sesuatu yang dapat direkam dan dipindahkan secara elektronik”, yang merujuk pada ‘tokenisasi’ yang telah disebutkan sebelumnya.

Kemudian, ‘Hak atas Efek yang Ditampilkan’. Untuk memahami ini, kita perlu memahami konsep hukum ‘Efek’ dengan benar, jadi saya akan menjelaskannya di bawah ini.

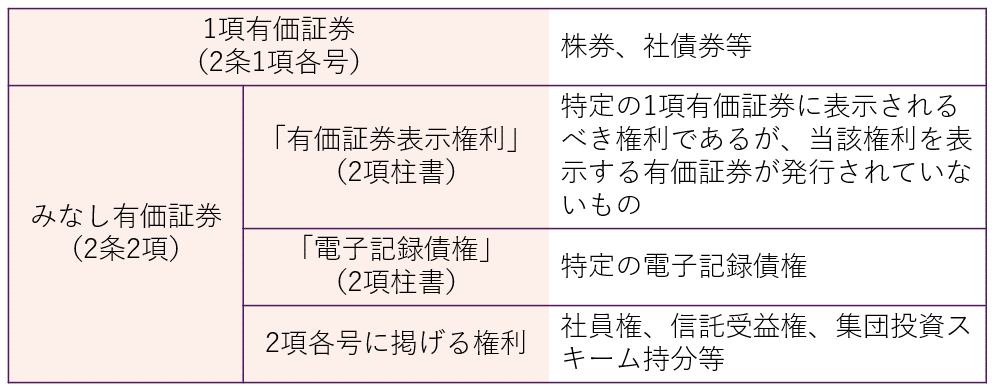

Ruang Lingkup ‘Efek Berharga’

Efek Berharga adalah konsep dasar yang menentukan ruang lingkup aplikasi dari Undang-Undang Jepang tentang Perdagangan Efek dan Emas (Japanese Financial Instruments and Exchange Act), namun, meskipun disebut Efek Berharga, dalam Undang-Undang tersebut, secara umum dibagi menjadi ‘Efek Berharga Pasal 1’ dan ‘Efek Berharga yang Dianggap’. Hubungan aplikasi regulasi pengungkapan dan regulasi industri berbeda tergantung pada jenisnya.

Dan, perspektif yang membedakan antara Efek Berharga Pasal 1 dan Efek Berharga yang Dianggap adalah ‘tingkat likuiditas’.

Untuk Efek Berharga Pasal 1 yang secara umum memiliki likuiditas tinggi, prinsipnya adalah bahwa regulasi pengungkapan berlaku, dan dalam hal regulasi industri, regulasinya ketat. Di sisi lain, untuk Efek Berharga yang Dianggap yang secara umum memiliki likuiditas rendah, prinsipnya adalah bahwa regulasi pengungkapan tidak berlaku, dan regulasi industri juga lebih longgar dibandingkan dengan Efek Berharga Pasal 1.

Efek Berharga Pasal 1, karena Efek Berharga diterbitkan dalam bentuk fisik (kertas) dan diperdagangkan di pasar, secara umum memiliki likuiditas tinggi, sedangkan Efek Berharga yang Dianggap, karena “hak abstrak yang tidak diterbitkan dalam bentuk fisik dianggap sebagai Efek Berharga”, secara umum dianggap memiliki likuiditas rendah.

Dengan kata lain, ‘Hak untuk Menampilkan Efek Berharga’ adalah hak yang seharusnya ditampilkan pada Efek Berharga yang tercantum dalam setiap item Pasal 1, dalam kasus di mana hak tersebut tidak diterbitkan dalam bentuk fisik (dengan kata lain, diterbitkan secara elektronik).

Namun, untuk hak yang diterbitkan secara elektronik seperti ini, yang rumit adalah bahwa ada konsep lain dalam Undang-Undang Jepang tentang Perdagangan Efek dan Emas yang disebut ‘Hak Transfer Rekaman Elektronik’, sehingga penjelasan tentang ini juga diperlukan.

Hubungan dengan “Hak Transfer Rekaman Elektronik”

STO sering digambarkan sebagai “metode pendanaan baru”, yang khas karena dapat mengubah hak yang tidak selalu termasuk dalam jenis sekuritas yang ada menjadi token.

Undang-Undang Jasa Keuangan Jepang (FIEA) menempatkan Pasal 2 Ayat 2 Nomor 5 sebagai ketentuan komprehensif yang menggambarkan batas aplikasi, agar dapat menangani produk keuangan baru seperti ini. Secara umum, hak yang tercantum dalam nomor ini disebut “bagian skema investasi kolektif”.

Kemudian, FIEA mengatur hak yang ditokenisasi, termasuk bagian skema investasi kolektif yang tercantum dalam Pasal 2 Ayat 2, sebagai “Hak Transfer Rekaman Elektronik”.

Dengan kata lain, “Hak Tampilan Sekuritas” dan “Hak Transfer Rekaman Elektronik” memiliki kesamaan dalam hal penokenan hak, tetapi ada perbedaan dalam hak yang ditokenisasi.

Ada kekhasan bahwa jika sesuai dengan Hak Transfer Rekaman Elektronik, bahkan sekuritas yang dianggap memiliki likuiditas rendah dan tidak tunduk pada regulasi pengungkapan akan diperlakukan sebagai sekuritas Ayat 1 dalam hal penerapan regulasi pengungkapan (Pasal 2 Ayat 3 FIEA). Selain itu, Pasal 28 Ayat 1 Nomor 1 FIEA juga memperlakukan Hak Transfer Rekaman Elektronik sama dengan sekuritas Ayat 1 dalam hal penerapan regulasi bisnis.

“Pengumpulan sekuritas” dalam undang-undang ini merujuk pada kasus di mana penawaran untuk memperoleh sekuritas yang baru diterbitkan (termasuk tindakan yang serupa dengan ini yang ditentukan oleh peraturan kabinet (disebut “tindakan serupa dengan penawaran” dalam ayat berikutnya). Termasuk. Di bawah ini disebut “penawaran”.) adalah kasus yang tercantum dalam Nomor 1 dan Nomor 2, jika penawaran tersebut berkaitan dengan sekuritas yang tercantum dalam setiap item Ayat 1 atau hak tampilan sekuritas yang dianggap sebagai sekuritas berdasarkan ketentuan ayat sebelumnya, klaim rekaman elektronik khusus atau hak yang tercantum dalam setiap item ayat tersebut (nilai properti yang dapat dipindahkan menggunakan organisasi pemrosesan informasi elektronik (terbatas pada yang dicatat dengan metode elektronik pada perangkat elektronik atau barang lainnya.) Dalam kasus di mana ditampilkan (kecuali kasus yang ditentukan oleh peraturan kabinet dengan mempertimbangkan likuiditas dan keadaan lainnya.) Di bawah ini disebut “Hak Transfer Rekaman Elektronik”.) (Dalam ayat berikutnya dan Ayat 6, Ayat 4 dan Ayat 5 Pasal 2-3, dan Ayat 4 Pasal 23-13, disebut “Sekuritas Ayat 1”.) Jika penawaran tersebut berkaitan dengan hak yang tercantum dalam setiap item ayat tersebut yang dianggap sebagai sekuritas berdasarkan ketentuan ayat sebelumnya (kecuali Hak Transfer Rekaman Elektronik. Dalam ayat berikutnya, Ayat 4 dan Ayat 5 Pasal 2-3, dan Ayat 4 Pasal 23-13, disebut “Sekuritas Ayat 2”.), ini adalah kasus yang tercantum dalam Nomor 3. “Penawaran pribadi sekuritas” merujuk pada penawaran yang bukan pengumpulan sekuritas.

Pasal 2 Ayat 3 FIEA

Ada dua alasan mengapa regulasi terhadap Hak Transfer Rekaman Elektronik memiliki struktur khusus seperti ini.

Satu adalah karena tingkat kebebasan desain token sangat tinggi, sehingga sulit untuk mencantumkannya secara eksplisit dan secara individual bersama dengan sekuritas lainnya. Yang lainnya adalah bahwa Hak Transfer Rekaman Elektronik dapat dimasukkan dalam konsep bagian skema investasi kolektif, tetapi jika demikian, akan ditempatkan sebagai sekuritas Ayat 2 yang tidak tunduk pada regulasi pengungkapan, dan tidak dapat menangani karakteristik token yang memiliki likuiditas tinggi karena diperdagangkan di blockchain.

Alasan lain mengapa definisi Hak Transfer Rekaman Elektronik ditempatkan dalam definisi “pengumpulan sekuritas” yang menggambarkan cakupan penerapan regulasi pengungkapan, bukan dalam ketentuan definisi sekuritas, adalah karena alasan ini.

Meskipun tidak dijelaskan secara detail di sini, hal-hal yang dikecualikan dari Hak Transfer Rekaman Elektronik oleh peraturan kabinet akan diperlakukan sebagai sekuritas yang dianggap, bahkan jika diterbitkan secara elektronik, seperti biasa (Pasal 9-2 dari Peraturan Kabinet tentang Definisi yang Ditentukan dalam Pasal 2 Undang-Undang Transaksi Instrumen Keuangan).

Apa itu “Hak Tampilan Sekuritas Berharga Transfer Rekaman Elektronik, dll”

Dengan asumsi di atas, mari kita konfirmasi posisi “Hak Tampilan Sekuritas Berharga Transfer Rekaman Elektronik, dll” dalam hukum perdagangan moneter Jepang (Japanese Financial Instruments and Exchange Act).

Sebenarnya, konsep “Hak Tampilan Sekuritas Berharga Transfer Rekaman Elektronik, dll” didefinisikan bukan dalam aturan utama hukum perdagangan moneter, tetapi dalam “Peraturan Kabinet tentang Bisnis Perdagangan Instrumen Keuangan” (selanjutnya disebut “Peraturan Bisnis”) (Peraturan Bisnis Pasal 1 Ayat 4 Nomor 17).

Menurut itu, “Hak Tampilan Sekuritas Berharga Transfer Rekaman Elektronik, dll” adalah “hak yang ditentukan dalam Pasal 29-2 Ayat 1 Nomor 8 dari hukum perdagangan moneter” (seperti di bawah ini).

Hak yang dianggap sebagai sekuritas berharga berdasarkan ketentuan Pasal 2 Ayat 2 (hanya yang ditentukan dalam Peraturan Kabinet dengan mempertimbangkan metode pencatatan atau transfer hak tersebut dan keadaan lainnya, dan yang sangat diperlukan untuk kepentingan umum atau perlindungan investor.)

Pasal 29-2 Ayat 1 Nomor 8 dari hukum perdagangan moneter

Dengan kata lain, ini adalah salah satu dari “sekuritas berharga yang dianggap” yang telah ditokenisasi (Peraturan Bisnis Pasal 6-3).

Alasan mengapa ditambahkan “dll” adalah karena objek tokenisasi mencakup seluruh “sekuritas berharga yang dianggap” termasuk hak tampilan sekuritas berharga. Dengan kata lain, “Hak Tampilan Sekuritas Berharga Transfer Rekaman Elektronik, dll” juga mencakup “Hak Transfer Rekaman Elektronik”.

Perlu dicatat, alasan mengapa konsep “Hak Tampilan Sekuritas Berharga Transfer Rekaman Elektronik, dll” diatur dalam Peraturan Bisnis adalah karena, seperti yang disebutkan di atas, konsep tokenisasi diatur dalam klausa yang berkaitan dengan pengungkapan regulasi, dan juga untuk menerapkan regulasi khusus yang disertai dengan tokenisasi (seperti Pasal 29-2 Ayat 1 Nomor 8 dari hukum perdagangan moneter) dalam penerapan regulasi bisnis.

Makna STO yang Menggunakan Token Keamanan dalam Hukum

Seperti yang telah dijelaskan di atas, STO yang menggunakan token keamanan dalam hukum memiliki karakteristik tertentu. Meskipun mematuhi regulasi keuangan yang ketat dapat menjamin kredibilitas penerbit hingga tingkat tertentu dari perspektif investor, di sisi lain, prosedur tersebut membutuhkan waktu, sehingga sulit untuk mengumpulkan dana dengan cepat.

Apa Itu Token Keamanan dalam Praktiknya

Di sisi lain, kita tidak bisa mengabaikan token keamanan dalam praktiknya ketika mempertimbangkan makna dari STO.

Seperti yang telah disebutkan sebelumnya, token keamanan dalam praktiknya adalah hak atas aset yang tidak tunduk pada hukum seperti Undang-Undang Jasa Keuangan (Japanese Financial Instruments and Exchange Act) yang telah ditokenisasi, dan token yang menunjukkan hak tersebut.

Jika kita mengikuti klasifikasi dari Asosiasi STO Jepang (JSTA), ini adalah bagian yang hanya dicakup oleh “ST dalam arti luas” dalam diagram di bawah (“hak atas aset selain yang disebutkan di atas yang telah ditokenisasi”).

Perlu dicatat bahwa, bagian dari investasi bersama dalam real estat berdasarkan Undang-Undang Bisnis Bersama Khusus Real Estat (Japanese Act on Specified Joint Real Estate Ventures) (selanjutnya disebut “Undang-Undang Bisnis Bersama Khusus”), tidak termasuk dalam skema investasi bersama (Pasal 2, Ayat 2, Item 5, huruf h, Undang-Undang Jasa Keuangan), sehingga tidak termasuk dalam “sekuritas”. Namun, pada dasarnya memiliki sifat investasi bersama dan menerapkan beberapa disiplin Undang-Undang Jasa Keuangan seperti prinsip kesesuaian dan larangan kompensasi kerugian (Pasal 21-2 dari Undang-Undang Bisnis Bersama Khusus). Oleh karena itu, ini juga dapat dianggap sebagai token keamanan dalam hukum dalam arti luas.

Di sisi lain, jika penggalangan dana dilakukan dengan menjual hak-hak seperti keanggotaan dan klaim uang yang dirancang untuk tidak tunduk pada Undang-Undang Jasa Keuangan dan Undang-Undang Pembayaran Uang (Japanese Funds Settlement Act) dan peraturan lainnya, produk keuangan ini, meskipun pada dasarnya memiliki sifat investasi, tidak memiliki kewajiban pengungkapan informasi hukum atau kondisi penerbitan, dan diserahkan kepada kontrak bebas antara pihak-pihak yang bersangkutan.

Organisasi regulasi mandiri dalam Undang-Undang Jasa Keuangan seperti Asosiasi STO Jepang menetapkan norma-norma pada tingkat yang lebih tinggi dari hukum untuk produk keuangan dalam praktiknya yang tidak tunduk pada peraturan hukum, melengkapi hukum, dan berusaha untuk membangun kepercayaan di pasar dan melindungi investor.

Khususnya, peran yang dimainkan oleh organisasi regulasi mandiri terhadap metode penggalangan dana baru seperti STO sangat penting.

Makna STO yang Menggunakan Token Keamanan Faktual

STO yang menggunakan token keamanan faktual, berbeda dengan STO yang menggunakan token keamanan berdasarkan hukum, tidak tunduk pada regulasi keuangan yang ketat, sehingga memungkinkan penggalangan dana yang sederhana dan cepat.

Namun, di sisi lain, karena kredibilitas penerbit tidak dijamin secara institusional, terkadang ada hal-hal yang menipu. Ini menjadi masalah dalam ICO.

Apa itu ICO?

ICO adalah singkatan dari Initial Coin Offering, yang umumnya merujuk pada tindakan perusahaan dan sejenisnya yang menerbitkan token elektronik (selanjutnya disebut “Token ICO”) untuk mengumpulkan aset kripto (mata uang virtual) dari publik.

Dengan demikian, Token ICO adalah cara yang sederhana dan cepat bagi penerbit untuk mengumpulkan dana dalam jumlah besar. Di sisi lain, bagi investor, ini adalah produk keuangan berisiko tinggi. Namun, pada saat itu, harapan yang disertai dengan kenaikan harga koin yang baru diterbitkan satu per satu, menyebabkan jumlah kasus meningkat secara dramatis di seluruh dunia.

Namun, karena tidak jelas apakah regulasi hukum berlaku untuk penggalangan dana dalam bentuk kontribusi aset kripto, kredibilitas penerbit tidak dapat dijamin, dan ada juga kasus penipuan.

Oleh karena itu, di Jepang, dengan amandemen Undang-Undang Perdagangan Emas dan Perak Jepang (Japanese Gold and Silver Trade Law) pada tahun pertama era Reiwa (2019), regulasi Undang-Undang Perdagangan Emas dan Perak Jepang juga berlaku untuk penggalangan dana dalam bentuk kontribusi aset kripto (Pasal 2-2 Undang-Undang Perdagangan Emas dan Perak Jepang), dan Token ICO investasi telah diatur baru dalam Undang-Undang Perdagangan Emas dan Perak Jepang sebagai “hak transfer catatan elektronik” di atas, sehingga berbagai regulasi terkait sekuritas berharga juga berlaku untuk ICO.

Artikel terkait: Regulasi hukum terhadap ICO dan cara melakukannya secara legal[ja]

Perbedaan antara ICO dan STO

Seperti yang telah dijelaskan di atas, berbagai regulasi yang berkaitan dengan sekuritas berharga sekarang berlaku untuk token ICO yang berorientasi investasi. Akibatnya, token ICO jenis ini sekarang secara hukum setara dengan token sekuritas, dan dengan demikian, dapat dikatakan bahwa tidak ada perbedaan substansial antara STO dan ICO.

Namun, token ICO tidak hanya berorientasi investasi, tetapi juga termasuk jenis ‘hak lainnya’ dan ‘tanpa hak’. Regulasi hukum Jepang tentang pertukaran aset kripto dan pembayaran lainnya berlaku untuk jenis token ini. Oleh karena itu, dalam hal ini, dapat dikatakan bahwa ada perbedaan antara STO dan ICO.

Namun, jika esensi dari STO adalah untuk mematuhi regulasi keuangan, maka tidak perlu membawa konsep STO yang tidak jelas seperti ini, cukup menggunakan konsep hukum seperti yang telah dijelaskan sebelumnya. Terutama dalam situasi saat ini, di mana tidak ada perbedaan substansial antara STO dan ICO, hal ini lebih berlaku.

Oleh karena itu, mari kita pertimbangkan arti dari membahas konsep STO di era mendatang.

Kesimpulan: Signifikansi Membahas Konsep STO

Seperti yang telah disebutkan sebelumnya, konsep STO tidak selalu dapat dipahami secara seragam melalui konsep hukum. Fakta bahwa JSTA (Japanese Security Token Association) mencakup tidak hanya token keamanan dalam hukum, tetapi juga token keamanan secara faktual, menunjukkan hal ini dengan baik.

Pada suatu waktu, ada pendapat yang menganggap esensi STO adalah ketaatan terhadap regulasi keuangan dalam perbandingannya dengan ICO. Namun, seperti yang telah dijelaskan dalam artikel ini, tanpa takut akan kesalahpahaman, apakah tunduk pada regulasi keuangan atau tidak bukan lagi titik pandang penting bagi STO.

Masalah yang dibawa oleh munculnya konsep ICO dan STO, secara umum, adalah apa yang dapat dimungkinkan oleh teknologi baru seperti blockchain, dan bagaimana menggunakannya. Dalam konteks penggalangan dana, ini berarti terus memikirkan apa jenis desain sistem yang mungkin ada untuk merespon kebutuhan dana (terutama jumlah kecil) yang belum pernah muncul di pasar modal sebelumnya, sambil menjaga keadilan dan keseimbangan pasar dengan cepat.

Konsep STO, sebagai konsep alat untuk membuka jalan ke pasar modal bagi kebutuhan dana yang tidak dapat diimbangi oleh persiapan hukum, masih memiliki signifikansi untuk dibahas di masa depan.

Panduan Strategi dari Kantor Kami

Kantor Hukum Monolis adalah sebuah kantor hukum yang memiliki keahlian tinggi dalam bidang IT, khususnya internet dan hukum. Misalnya, kami membaca dan memahami white paper dari luar negeri, meneliti legalitas skema tersebut jika dijalankan di Jepang, dan membuat white paper atau kontrak, dan lainnya, kami memberikan dukungan penuh untuk bisnis yang terkait dengan aset kripto dan blockchain. Detail lebih lanjut dapat ditemukan dalam artikel di bawah ini.

Category: IT