Что такое система 'Инвойс'? Понятное объяснение важных моментов, на которые должны обратить внимание предприниматели

С 1 октября 2023 года (5-й год эры Рейва) начнется внедрение системы инвойсов в качестве метода вычета налога на потребление. Введение этой системы вызывает много споров и дискуссий.

Это не только проблема для тех, кто был освобожден от обязанности уплачивать налог на потребление, таких как освобожденные от налогов предприятия. Компании, которые ведут дела с фрилансерами и малыми предприятиями, также должны заранее подготовиться и наладить внутренние процессы.

В этой статье мы подробно и понятно объясним основы системы инвойсов и то, что предприятия должны заранее подготовить.

Обзор системы инвойсов

Что такое система инвойсов

Официальное название системы инвойсов – “Система сохранения квалифицированных счетов-фактур”, и под инвойсом понимается “счет-фактура, в котором обязательно указываются применяемая ставка налога и сумма налога”. Система инвойсов – это система, в которой расчет суммы налога на потребление осуществляется по этому счету-фактуре.

Конкретно, счет-фактура, в котором указаны следующие пункты, считается соответствующим требованиям инвойса:

- Имя или наименование и регистрационный номер предприятия, выдающего квалифицированный счет-фактуру

- Дата сделки

- Содержание сделки (если это товары, подлежащие сниженной ставке налога, то это должно быть указано)

- Общая сумма стоимости по каждой ставке налога и применяемая ставка налога

- Сумма налога на потребление

- Имя или наименование предприятия, получающего документы

Проблемы системы инвойсов

Есть разные мнения о том, стоит ли использовать систему инвойсов. Что же в ней проблемного?

Во-первых, налог на потребление рассчитывается путем вычитания суммы налога на потребление, связанного с закупками, из суммы налога на потребление, связанного с облагаемыми продажами. Эта сумма налога на потребление, связанная с закупками, называется вычетом налога на закупки, и она может быть вычтена из суммы налога на потребление, связанного с продажами (статья 30 Японского закона о налоге на потребление).

Ранее, чтобы получить право на вычет налога на закупки по налогу на потребление, достаточно было иметь счет-фактуру, выданный в соответствии с “системой сохранения счетов-фактур с указанием категории”. Таким образом, предприятия, облагаемые налогом, могли получить право на вычет налога на закупки даже при закупках у предприятий, освобожденных от налога. То есть, по крайней мере с точки зрения налога на потребление, предприятия, освобожденные от налога, не были в невыгодном положении в сделках.

Однако, начиная с 1 октября 2023 года (5-й год эры Рейва), покупатели не смогут получить право на вычет налога на закупки, если счет-фактура не выдан в соответствии с системой инвойсов. В результате, предприятия, облагаемые налогом, которые закупают товары или услуги у предприятий, освобожденных от налога, не смогут получить вычет налога на закупки, даже если они заплатили налог на потребление при совершении сделки, и их налоговая нагрузка увеличится.

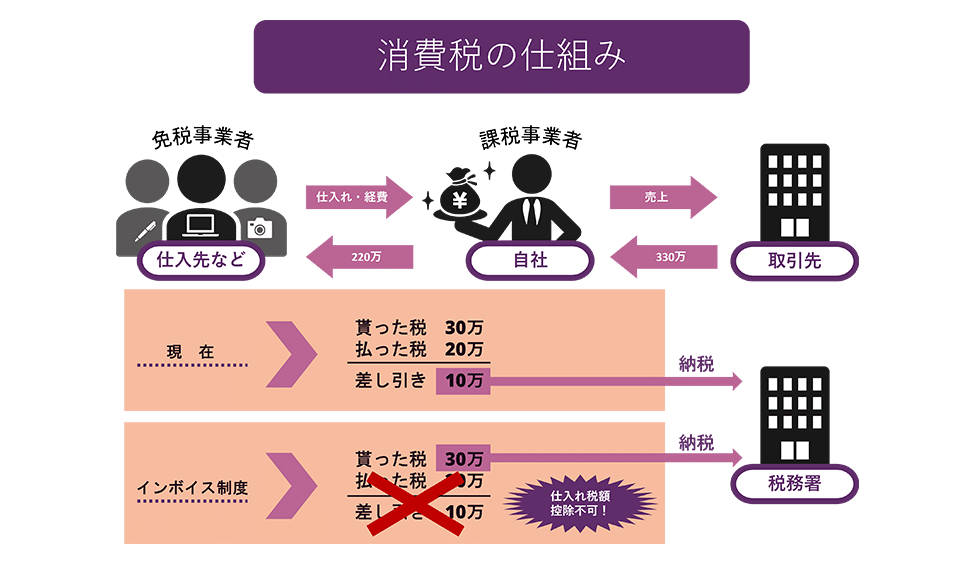

Для наглядности рассмотрим пример, когда предприятие, облагаемое налогом, закупает товары у предприятия, освобожденного от налога, за 2 миллиона иен и продает их за 3 миллиона иен. Посмотрим, как изменится сумма уплаченного налога на потребление в текущей системе и в системе инвойсов.

Как видно из диаграммы, в настоящее время достаточно уплатить 100 тысяч иен, получив вычет налога на закупки, но в системе инвойсов вычет налога на закупки невозможен, поэтому необходимо уплатить 300 тысяч иен.

Таким образом, предприятиям выгоднее совершать сделки с предприятиями, облагаемыми налогом, получать счета-фактуры в соответствии с инвойсом и получать вычет налога на закупки, чтобы снизить налоговую нагрузку, что может привести к исключению предприятий, освобожденных от налога, из сделок. Конечно, предприятия, освобожденные от налога, могут стать предприятиями, облагаемыми налогом, по заявлению и могут выдавать счета-фактуры в соответствии с инвойсом, но если они станут предприятиями, облагаемыми налогом, их налоговая нагрузка увеличится, что может оказать давление на их бизнес.

Фон внедрения системы инвойсов

Почему было принято решение о внедрении этой системы инвойсов?

На самом деле, внедрение системы инвойсов обсуждалось еще на этапе введения налога на добавленную стоимость в 1987 году (62 год эры Шоу). Однако, учитывая интересы малого и среднего бизнеса, которые, как ожидалось, составят большую часть налогоплательщиков, был выбран “метод учета”, который требует меньше административных затрат.

В этот раз говорят, что решение о внедрении системы инвойсов было принято в основном по двум причинам.

Причина 1: Для корректного расчета налогов

Одной из причин является то, что это позволяет точно рассчитать сумму налога на добавленную стоимость.

В результате изменения ставки налога на добавленную стоимость в 2019 году, появились две ставки: 10% и льготная ставка 8%. Однако, по традиционному методу выставления счетов, было трудно понять, какой товар подлежит какой ставке, 8% или 10%, что привело к увеличению административных затрат, ошибкам в расчетах налогов и мошенничеству.

Однако, внедрение системы инвойсов позволяет указывать ставку налога и сумму налога на добавленную стоимость для каждой ставки в счете, что позволяет точно рассчитать сумму налога. Это облегчает обнаружение ошибок при бухгалтерском учете и также помогает предотвратить мошенничество.

Причина 2: Для предотвращения увеличения налогов

Ранее предприятия с годовым оборотом менее 10 миллионов иен были освобождены от обязанности уплаты налога на добавленную стоимость и были “освобождены от налога”. Эти предприятия, освобожденные от налога, не обязаны были уплачивать собранный от клиентов налог на добавленную стоимость, что становилось их прибылью. Это то, что называется “увеличением налогов”.

С внедрением системы инвойсов, если у предприятия нет счета от зарегистрированного в системе инвойсов поставщика, оно не может учесть налог на входящие товары. Следовательно, если предприятие остается освобожденным от налога, оно не может выдать квалифицированный счет, и покупатель, то есть предприятие, не может применить учет налога на входящие товары для этой закупки.

Однако, это приведет к увеличению налоговой нагрузки на покупателя, поэтому ожидается, что многие предприятия, освобожденные от налога, станут налогоплательщиками и будут обязаны уплачивать налоги. Министерство финансов ожидает, что в результате внедрения системы инвойсов количество предприятий, перешедших на уплату налогов, увеличится, что приведет к увеличению налоговых поступлений на примерно 200 миллиардов иен.

Подготовка к внедрению системы инвойсов

Итак, что должны подготовить предприниматели перед внедрением системы инвойсов?

Подача заявления на регистрацию как предприниматель, имеющий право выдачи квалифицированных счетов-фактур

Для того чтобы предприниматель мог выдавать инвойсы, он должен быть зарегистрирован в налоговой инспекции как «предприниматель, имеющий право выдачи квалифицированных счетов-фактур». Для этого необходимо подать в налоговую инспекцию «Заявление на регистрацию как предприниматель, имеющий право выдачи квалифицированных счетов-фактур». Следует отметить, что для того чтобы стать предпринимателем, имеющим право выдачи квалифицированных счетов-фактур, с 1 октября 2023 года (5 год эры Рейва), необходимо подать соответствующее заявление до 31 марта 2023 года (5 год эры Рейва).

Создание системы выдачи квалифицированных счетов-фактур

Предприниматели, получившие статус предпринимателя, имеющего право выдачи квалифицированных счетов-фактур, обязаны выдавать квалифицированные счета-фактуры по запросу контрагента. Кроме того, в случае возврата товара или скидки, необходимо выдать квалифицированный счет-фактуру на возврат, а если в выданном квалифицированном счете-фактуре была допущена ошибка, необходимо выдать исправленный квалифицированный счет-фактуру. Кроме того, необходимо сохранять копии всех счетов-фактур.

Предприниматели должны создать систему для выдачи и сохранения этих квалифицированных счетов-фактур.

Меры по переходному периоду в течение 6 лет

С 1 октября 2023 года (5 год эры Рейва) вводится система инвойсов, и предусмотрены переходные меры на период 6 лет, что, как ожидается, увеличит административную нагрузку.

Конкретно, с 1 октября 2023 года (5 год эры Рейва) до 30 сентября 2026 года (8 год эры Рейва), даже если товары были закуплены у предпринимателей, освобожденных от налогов, можно включить 80% налога на потребление, связанного с закупками, в сумму вычета налога на закупки. Поэтому бухгалтерам необходимо сначала определить, является ли поставщик налогоплательщиком, и если он освобожден от налогов, то необходимо учесть сумму, равную 80% от суммы налога на потребление, связанного с закупками, в качестве вычета налога на закупки.

Кроме того, с 1 октября 2026 года (8 год эры Рейва) до 30 сентября 2029 года (11 год эры Рейва), 50% суммы налога на потребление, связанного с закупками, становится вычетом налога на закупки.

Таким образом, из-за двухступенчатых переходных мер, административная нагрузка на бухгалтерию в течение 6 лет после внедрения системы инвойсов будет значительной.

Планируйте работу с инвойсами

Внедрение системы инвойсов можно считать значительным переходом, даже с учетом предыдущей системы налогообложения. В частности, для предприятий, которые ранее были освобождены от налогов, необходимо решить, останутся ли они в статусе налоговых льготников или станут налогоплательщиками для выдачи инвойсов.

Кроме того, если вы продолжаете вести дела как налоговый льготник, ваши контрагенты не смогут получить вычет налога на входящие товары, поэтому они могут потребовать снижения цены на сумму налога на потребление. Важно обратиться за консультацией к Национальному налоговому управлению или адвокату, если вы столкнулись с таким давлением на поставщиков.

Вывод: на что следует обратить внимание в системе инвойсов

Здесь мы подробно и понятно объяснили систему инвойсов и связанные с ней проблемы. С введением системы инвойсов, возможность вычета налога на покупки, уплаченного налоговым агентам, исчезает, что приводит к увеличению налоговой нагрузки.

Введение системы инвойсов еще предстоит, но компаниям, которые ведут дела с налоговыми агентами, такими как фрилансеры или малые предприятия, необходимо заранее подготовиться и наладить внутренние процессы. Кроме того, налоговым агентам рекомендуется обратиться к адвокату в случае, если они вынуждены принять изменения в контракте, которые однозначно невыгодны для них.

Информация о мерах, предпринимаемых нашей юридической фирмой

Юридическая фирма “Монолит” обладает высокой специализацией в области IT, особенно в интернете и праве. В нашей фирме мы занимаемся созданием и рассмотрением контрактов для различных дел, от компаний, котировавшихся на Токийской фондовой бирже, до стартапов. Если у вас возникли проблемы с контрактами и т.д., пожалуйста, обратите внимание на следующую статью.

Category: General Corporate

Related Articles

Как манга-сайты со спойлерами становятся более изощрёнными: разбор случаев нарушения авторских п.

General Corporate

Что такое служебное авторское право? Объяснение примеров судебных разбирательств и решений, кото.

General Corporate

Возврат прибыли акционерам в соответствии с японским корпоративным законодательством: правовое р.

General Corporate

Регулярная покупка биологически активных добавок. На что стоит обратить внимание при предоставле.

General Corporate

Юридическая рамка права на персонал в японском трудовом праве: Руководство для менеджеров

General Corporate