Τι είναι το Σύστημα Τιμολόγησης (Invoice); Απλή εξήγηση των σημείων προσοχής για τους επιχειρηματίες

Από την 1η Οκτωβρίου του 2023 (令和5年), θα ξεκινήσει το σύστημα τιμολογίων ως μέθοδος για την έκπτωση φόρου εισόδου στον ΦΠΑ. Η εισαγωγή αυτού του συστήματος τιμολογίων έχει προκαλέσει μεγάλη διαμάχη και συζητήσεις.

Αυτό δεν αφορά μόνο τους επιχειρηματίες που ήταν μέχρι τώρα απαλλαγμένοι από την υποχρέωση καταβολής ΦΠΑ, αλλά και τις εταιρείες που συναλλάσσονται με freelancers και μικρομεσαίες επιχειρήσεις, καθώς θα πρέπει να προετοιμάσουν εκ των προτέρων τις εσωτερικές τους διαδικασίες.

Σε αυτό το άρθρο, θα εξηγήσουμε με απλό και κατανοητό τρόπο την επισκόπηση του συστήματος τιμολογίων και τι πρέπει να προετοιμάσουν οι επιχειρηματίες εκ των προτέρων.

Επισκόπηση του Συστήματος Τιμολογίων

Τι είναι το Σύστημα Τιμολογίων;

Το επίσημο όνομα του Συστήματος Τιμολογίων είναι “Μέθοδος Αποθήκευσης Κατάλληλων Τιμολογίων και Λογαριασμών” και το τιμολόγιο αναφέρεται σε έναν λογαριασμό που απαιτείται να περιλαμβάνει το εφαρμοζόμενο φορολογικό συντελεστή και το ποσό του φόρου. Το Σύστημα Τιμολογίων αφορά τη διαδικασία υπολογισμού του ποσού του φόρου κατανάλωσης μέσω του συγκεκριμένου λογαριασμού.

Συγκεκριμένα, ένας λογαριασμός που περιλαμβάνει τα ακόλουθα στοιχεία θεωρείται ότι πληροί τις απαιτήσεις ενός τιμολογίου:

- Το όνομα ή την επωνυμία και τον αριθμό εγγραφής του εκδότη του κατάλληλου τιμολογίου

- Η ημερομηνία της συναλλαγής

- Το περιεχόμενο της συναλλαγής (εάν αφορά αντικείμενα με μειωμένο φορολογικό συντελεστή, τότε πρέπει να αναφέρεται αντίστοιχα)

- Το συνολικό ποσό της αντιπαροχής και τον εφαρμοζόμενο φορολογικό συντελεστή για κάθε συντελεστή ξεχωριστά

- Το ποσό του φόρου κατανάλωσης

- Το όνομα ή την επωνυμία του επιχειρηματία που λαμβάνει το έγγραφο

Τα Προβλήματα του Συστήματος Τιμολογίων

Υπάρχουν διάφορες απόψεις σχετικά με τα υπέρ και τα κατά του Συστήματος Τιμολογίων. Ποια είναι τα προβλήματα με αυτό το σύστημα;

Κατ’ αρχάς, ο φόρος κατανάλωσης υπολογίζεται αφαιρώντας το ποσό του φόρου κατανάλωσης που αφορά τις αγορές από το ποσό του φόρου κατανάλωσης που αφορά τις πωλήσεις. Αυτή η αφαίρεση του φόρου κατανάλωσης που αφορά τις αγορές από τον υπολογισμό του φόρου κατανάλωσης ονομάζεται “έκπτωση φόρου εισόδου” και μπορεί να μειώσει το ποσό του φόρου που αφορά τις πωλήσεις (Νόμος Φόρου Κατανάλωσης, Άρθρο 30).

Παλαιότερα, για να λάβει κάποιος την έκπτωση φόρου εισόδου, αρκούσε ένας λογαριασμός που ακολουθούσε τη “Μέθοδο Αποθήκευσης Λογαριασμών με Διακριτή Καταγραφή”. Έτσι, ο αγοραστής που είναι φορολογούμενος επιχειρηματίας μπορούσε να λάβει την έκπτωση φόρου εισόδου ακόμα και αν οι αγορές του προέρχονταν από επιχειρήσεις που δεν υπόκεινται σε φόρο. Με άλλα λόγια, στις συναλλαγές, οι επιχειρήσεις που δεν υπόκεινται σε φόρο δεν ήταν σε μειονεκτική θέση, τουλάχιστον όσον αφορά τον φόρο κατανάλωσης.

Ωστόσο, από την 1η Οκτωβρίου του έτους Reiwa 5 (2023), οι αγοραστές δεν θα μπορούν να λάβουν την έκπτωση φόρου εισόδου εκτός εάν ο λογαριασμός ακολουθεί το Σύστημα Τιμολογίων. Αυτό σημαίνει ότι οι φορολογούμενοι επιχειρηματίες που αγοράζουν ή λαμβάνουν υπηρεσίες από επιχειρήσεις που δεν υπόκεινται σε φόρο δεν θα μπορούν να λάβουν την έκπτωση φόρου εισόδου για τις συναλλαγές αυτές, ακόμα και αν έχουν πληρώσει τον φόρο κατανάλωσης, με αποτέλεσμα να αυξηθεί η φορολογική τους επιβάρυνση.

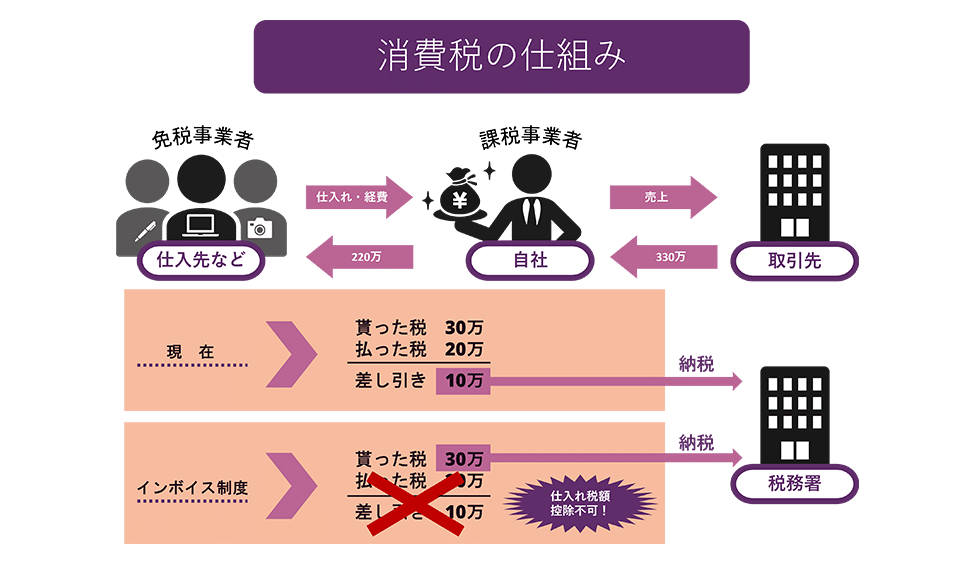

Για να το καταστήσουμε πιο κατανοητό, ας εξετάσουμε πώς διαφέρει το ποσό του φόρου κατανάλωσης που πρέπει να καταβληθεί στην περίπτωση που ένας φορολογούμενος επιχειρηματίας αγοράζει αγαθά αξίας 2 εκατομμυρίων γιεν από έναν προμηθευτή που δεν υπόκεινται σε φόρο και τα πουλάει για 3 εκατομμύρια γιεν, κάτω από το τρέχον σύστημα και το Σύστημα Τιμολογίων.

Όπως φαίνεται στο διάγραμμα, ενώ τώρα ο φορολογούμενος επιχειρηματίας θα πρέπει να καταβάλει φόρο 100.000 γιεν λαμβάνοντας υπόψη την έκπτωση φόρου εισόδου, κάτω από το Σύστημα Τιμολογίων, όπου η έκπτωση φόρου εισόδου δεν είναι δυνατή, θα πρέπει να καταβάλει φόρο 300.000 γιεν.

Επομένως, οι επιχειρηματίες θα προτιμούν να συναλλάσσονται με φορολογούμενες επιχειρήσεις και να λαμβάνουν τιμολόγια που ακολουθούν το Σύστημα Τιμολογίων, ώστε να λαμβάνουν την έκπτωση φόρου εισόδου και να μειώνουν το φορολογικό τους βάρος. Αυτό μπορεί να οδηγήσει στον αποκλεισμό των επιχειρήσεων που δεν υπόκεινται σε φόρο από τις συναλλαγές. Φυσικά, οι επιχειρήσεις που δεν υπόκεινται σε φόρο μπορούν να γίνουν φορολογούμενες μέσω δήλωσης και να εκδίδουν τιμολόγια που ακολουθούν το Σύστημα Τιμολογίων, αλλά αν γίνουν φορολογούμενες, αυτό θα αυξήσει το φορολογικό τους βάρος και μπορεί να ασκήσει πίεση στη διοίκησή τους.

Το Παρασκήνιο της Εισαγωγής του Συστήματος Τιμολόγησης

Γιατί αποφασίστηκε η εισαγωγή αυτού του συστήματος τιμολόγησης;

Στην πραγματικότητα, η εισαγωγή του συστήματος τιμολόγησης συζητήθηκε από την εποχή που εισήχθη ο φόρος κατανάλωσης το έτος Σόουα 62 (1987). Ωστόσο, λαμβάνοντας υπόψη τις μικρομεσαίες επιχειρήσεις, που αναμενόταν να αποτελέσουν την πλειοψηφία των φορολογουμένων, επιλέχθηκε η λιγότερο δαπανηρή σε διοικητικό φόρτο «μέθοδος βιβλίων».

Η εισαγωγή του συστήματος τιμολόγησης αυτή τη φορά αποφασίστηκε κυρίως για τους εξής δύο λόγους:

Λόγος 1: Για τον υπολογισμό του σωστού φορολογικού ποσού

Ένας από τους λόγους είναι η δυνατότητα ακριβούς υπολογισμού του ποσού του φόρου κατανάλωσης.

Με την αναθεώρηση του φόρου κατανάλωσης το 2019, δημιουργήθηκαν δύο διαφορετικοί συντελεστές φόρου, το 10% και το μειωμένο συντελεστή του 8%. Ωστόσο, με τον παραδοσιακό τρόπο σημείωσης στα τιμολόγια, ήταν δύσκολο να κατανοηθεί σε ποια προϊόντα εφαρμόζεται ο κάθε συντελεστής, γεγονός που οδηγούσε σε αύξηση του διοικητικού φόρτου, σε λάθη στον υπολογισμό του φόρου και σε παράνομες πρακτικές.

Με την εισαγωγή του συστήματος τιμολόγησης, η αναγραφή του συντελεστή φόρου και του ποσού του φόρου κατανάλωσης ανά συντελεστή στα τιμολόγια καθιστά δυνατό τον ακριβή υπολογισμό του φορολογικού ποσού. Αυτό βοηθά στην εύκολη ανίχνευση λαθών κατά τη διαδικασία λογιστικής επεξεργασίας και συμβάλλει επίσης στην πρόληψη της απάτης.

Λόγος 2: Για την πρόληψη του αδικαιολόγητου κέρδους από τον φόρο

Παραδοσιακά, οι επιχειρήσεις με ετήσιο τζίρο κάτω από 10 εκατομμύρια γιεν ήταν απαλλαγμένες από την υποχρέωση καταβολής φόρου κατανάλωσης ως «εξαιρούμενοι φορολογούμενοι». Αυτοί οι εξαιρούμενοι φορολογούμενοι δεν είχαν υποχρέωση να καταβάλλουν τον φόρο κατανάλωσης που είχαν εισπράξει από τους πελάτες τους, και αυτό αποτελούσε κέρδος για την επιχείρηση. Αυτό είναι το λεγόμενο «αδικαιολόγητο κέρδος από τον φόρο».

Με την εισαγωγή του νέου συστήματος τιμολόγησης, οι επιχειρήσεις δεν θα μπορούν να πραγματοποιήσουν έκπτωση φόρου κατανάλωσης για τις αγορές τους, εκτός εάν έχουν τιμολόγιο από εγγεγραμμένη επιχείρηση στο σύστημα τιμολόγησης. Επομένως, εάν μια επιχείρηση παραμείνει ως εξαιρούμενος φορολογούμενος, δεν θα μπορεί να εκδώσει επιλέξιμα τιμολόγια, και ο αγοραστής δεν θα μπορεί να εφαρμόσει την έκπτωση φόρου κατανάλωσης για τις συγκεκριμένες αγορές.

Ωστόσο, αυτό θα οδηγούσε σε αύξηση του φορολογικού βάρους του αγοραστή, γι’ αυτό αναμένεται ότι πολλοί εξαιρούμενοι φορολογούμενοι θα γίνουν φορολογούμενοι με υποχρέωση καταβολής φόρου. Το Υπουργείο Οικονομικών αναμένει ότι με την εισαγωγή του συστήματος τιμολόγησης, η μετατροπή των επιχειρήσεων σε φορολογούμενες θα αυξήσει τα έσοδα κατά περίπου 200 δισεκατομμύρια γιεν.

Προετοιμασία για το Σύστημα Τιμολόγησης

Τι πρέπει λοιπόν να προετοιμάσουν οι επιχειρηματίες ενόψει της εφαρμογής του συστήματος τιμολόγησης;

Υποβολή αίτησης για εγγραφή ως Εγκεκριμένος Εκδότης Τιμολογίων

Για να εκδώσουν τιμολόγια, οι επιχειρηματίες πρέπει να είναι εγγεγραμμένοι ως «Εγκεκριμένοι Εκδότες Τιμολογίων» από τον επικεφαλής της φορολογικής υπηρεσίας, και για αυτό απαιτείται η υποβολή της σχετικής αίτησης εγγραφής. Σημειώστε ότι, για να γίνετε Εγκεκριμένος Εκδότης Τιμολογίων από την 1η Οκτωβρίου του Reiwa 5 (2023), πρέπει να υποβάλετε την αίτηση μέχρι τις 31 Μαρτίου του Reiwa 5 (2023).

Δημιουργία συστήματος για την έκδοση Εγκεκριμένων Τιμολογίων

Οι επιχειρηματίες που έχουν γίνει Εγκεκριμένοι Εκδότες Τιμολογίων έχουν την υποχρέωση να εκδίδουν Εγκεκριμένα Τιμολόγια όταν το ζητήσει ο αντισυμβαλλόμενος. Επιπλέον, σε περίπτωση επιστροφών ή εκπτώσεων, πρέπει να εκδοθεί Εγκεκριμένο Τιμολόγιο Επιστροφής, ενώ αν υπάρχει λάθος σε ένα ήδη εκδοθέν Εγκεκριμένο Τιμολόγιο, πρέπει να εκδοθεί διορθωτικό. Επιπρόσθετα, απαιτείται η αποθήκευση αντιγράφων όλων των τιμολογίων.

Οι επιχειρηματίες πρέπει να δημιουργήσουν την απαραίτητη υποδομή για την έκδοση και αποθήκευση αυτών των Εγκεκριμένων Τιμολογίων.

Αντιμετώπιση της εξαετούς περιόδου μεταβατικών μέτρων

Με την εισαγωγή του συστήματος τιμολόγησης από την 1η Οκτωβρίου του Reiwa 5 (2023), έχει θεσπιστεί μια εξαετής περίοδος μεταβατικών μέτρων, η οποία αναμένεται να αυξήσει το διοικητικό φόρτο.

Συγκεκριμένα, από την 1η Οκτωβρίου του Reiwa 5 (2023) έως τις 30 Σεπτεμβρίου του Reiwa 8 (2026), μπορείτε να συμπεριλάβετε το 80% του φόρου κατανάλωσης που αφορά στις αγορές από φορολογικά απαλλαγμένους επιχειρηματίες στο ποσό της έκπτωσης φόρου κατανάλωσης. Επομένως, οι υπεύθυνοι λογιστηρίου πρέπει να διακρίνουν αν ο προμηθευτής είναι φορολογικά υπόχρεος ή όχι και, σε περίπτωση που είναι απαλλαγμένος, να υπολογίσουν το 80% του φόρου κατανάλωσης που αφορά στις αγορές ως έκπτωση φόρου κατανάλωσης.

Από την 1η Οκτωβρίου του Reiwa 8 (2026) έως τις 30 Σεπτεμβρίου του Reiwa 11 (2029), το 50% του φόρου κατανάλωσης που αφορά στις αγορές θα αποτελεί έκπτωση φόρου κατανάλωσης.

Έτσι, λόγω των δύο φάσεων των μεταβατικών μέτρων, ο διοικητικός φόρτος του λογιστηρίου αναμένεται να είναι σημαντικός για τα επόμενα έξι χρόνια μετά την εισαγωγή του συστήματος τιμολόγησης.

Στρατηγική Αντιμετώπιση των Τιμολογίων

Η εισαγωγή του συστήματος τιμολόγησης αποτελεί μια σημαντική αλλαγή στο φορολογικό σύστημα. Ειδικότερα, οι επιχειρήσεις που μέχρι τώρα ήταν απαλλαγμένες από φόρους πρέπει να αποφασίσουν εάν θα συνεχίσουν να είναι απαλλαγμένες ή αν θα γίνουν φορολογούμενες για να μπορούν να εκδίδουν τιμολόγια.

Επιπλέον, αν μια επιχείρηση συνεχίσει να διενεργεί συναλλαγές ως απαλλαγμένη από φόρους, οι εμπορικοί της συνεργάτες δεν θα μπορούν να λάβουν έκπτωση φόρου επί των αγορών, και ενδέχεται να απαιτήσουν μείωση της τιμής κατά το ποσό του φόρου κατανάλωσης. Σε περίπτωση που συμβεί κάτι τέτοιο, είναι σημαντικό να συμβουλευτείτε άμεσα την Εθνική Φορολογική Υπηρεσία της Ιαπωνίας ή έναν δικηγόρο.

Σύνοψη: Σημεία προσοχής στο Σύστημα Τιμολογίων

Σε αυτό το σημείο, έχουμε παρουσιάσει με απλό και κατανοητό τρόπο το Σύστημα Τιμολογίων και τα προβλήματα που συνδέονται με αυτό. Όταν τεθεί σε εφαρμογή το Σύστημα Τιμολογίων, οι επιχειρήσεις δεν θα μπορούν πλέον να αφαιρούν τον ΦΠΑ που πληρώνουν σε φορείς απαλλαγμένους από φόρο από το ποσό του ΦΠΑ που οφείλουν, με αποτέλεσμα να αυξάνεται η φορολογική τους επιβάρυνση.

Αν και η εφαρμογή του Συστήματος Τιμολογίων είναι κάτι που θα συμβεί στο μέλλον, οι επιχειρήσεις που διενεργούν συναλλαγές με φορείς απαλλαγμένους από φόρο, όπως ελεύθεροι επαγγελματίες και μικρομεσαίες επιχειρήσεις, πρέπει να οργανώσουν έγκαιρα τις εσωτερικές τους διαδικασίες και να προετοιμαστούν. Επιπλέον, συνιστούμε στους φορείς απαλλαγμένους από φόρο να συμβουλευτούν δικηγόρο σε περίπτωση που αντιμετωπίσουν μονομερείς και δυσμενείς αλλαγές στους όρους των συμβάσεων τους.

Οδηγίες για τα Μέτρα από το Δικηγορικό μας Γραφείο

Το Δικηγορικό Γραφείο Monolith είναι ένα γραφείο με υψηλή εξειδίκευση στον τομέα της πληροφορικής, και ειδικότερα στο δίκαιο του διαδικτύου και της τεχνολογίας. Στο γραφείο μας, αναλαμβάνουμε την κατάρτιση και την αναθεώρηση συμβάσεων για μια ευρεία γκάμα πελατών, από εισηγμένες εταιρείες στο Χρηματιστήριο του Τόκιο μέχρι εταιρείες νεοσύστατες. Εάν αντιμετωπίζετε δυσκολίες με συμβάσεις ή άλλα σχετικά έγγραφα, παρακαλούμε ανατρέξτε στο παρακάτω άρθρο.

Category: General Corporate

Related Articles

Το νομικό πλαίσιο για τους εργαζόμενους με συμβάσεις ορισμένου χρόνου στην Ιαπωνία: Οδηγός για τ.

General Corporate

Τι πρέπει να προσέξετε κατά τη σύναψη συμβάσεων εργασίας για τις αυξανόμενες θέσεις εργασίας στο.

General Corporate

Ποια είναι τα κρίσιμα σημεία κατά τη δημιουργία μιας Πολιτικής Απορρήτου με βάση τον Ιαπωνικό Νό.

General Corporate

Ποια είναι η διάρκεια ισχύος του δικαιώματος ευρεσιτεχνίας; Εξηγώντας τον σκοπό του νόμου και τη.

General Corporate

Πώς να ιδρύσετε μια εταιρεία (εταιρία) στο εξωτερικό; Εξηγήσεις για τους τύπους και τα κρίσιμα σ.

General Corporate

Εγχειρίδιο Αντιμετώπισης Ατυχημάτων σε Φροντιστικές Μονάδες για Διαχειριστές: Από τα Μέτρα Πρόλη.

General Corporate