Transfert et échange de points de notre entreprise et la loi sur les services de paiement de fonds de la loi japonaise sur les services de paiement de fonds

Dans les services Web et les applications, il existe des cas où des “points” sont attribués aux utilisateurs.

- Cas où l’utilisateur échange simplement de l’argent contre des points pour les utiliser sur le service ou l’application

- Cas où l’utilisateur est amené à acheter des produits, des services, des articles supplémentaires, etc. avec ces points

- Cas où un utilisateur peut donner des points à un autre utilisateur, comme dans le cas des “dons”

- Cas où les points sont déplacés à la place de l’échange d’argent entre utilisateurs, comme dans les services de partage de frais

etc.

Ces systèmes de points permettent de remplacer l’argent par des points qui peuvent être facilement déplacés sur le service ou l’application, facilitant ainsi les activités économiques qui étaient traditionnellement effectuées avec de l’argent. Cependant, sur le plan juridique, certaines précautions sont prises et des régulations sont mises en place concernant la création de ces “points” par les entreprises et leur utilisation par les utilisateurs.

Le problème qui se pose en particulier avec l’échange et le transfert de points entre utilisateurs est la loi japonaise sur les transactions financières. Nous allons expliquer comment ces actions sont traitées en vertu de la loi japonaise sur les transactions financières et quelles régulations sont en place.

Les points émis par l’entreprise et le “commerce de devises”

Il arrive que l’action d’échanger ou de transférer des points émis par une entreprise entre utilisateurs soit considérée comme du “commerce de devises”. Selon la jurisprudence, le commerce de devises est défini comme suit :

Accepter une demande de la part d’un client pour utiliser un système qui permet de transférer des fonds sans transporter d’argent liquide entre des lieux distants, ou pour transférer des fonds, et exécuter cette demande.

Décision finale du 12 mars 2001

En d’autres termes :

- Transférer des fonds sans transporter d’argent liquide

- Utiliser un système pour transférer des fonds

constituent le commerce de devises. Par conséquent, si une entreprise fait acheter ses propres points à un utilisateur et les envoie à un autre utilisateur, cela pourrait être interprété comme “avoir transféré des fonds via les points émis par l’entreprise”, ce qui serait considéré comme du “commerce de devises”.

Réglementation applicable en cas de “transactions de change”

Les transactions de change (pour des montants inférieurs à 1 million de yens) effectuées en tant qu’activité commerciale sont définies comme une “activité de transfert de fonds” en vertu de la loi japonaise sur le règlement des fonds. Et la loi impose des régulations strictes à ces activités de transfert de fonds.

En principe, les transactions de change devraient être effectuées par les banques. Et les banques sont perçues par les utilisateurs comme des entités sûres où “l’argent déposé est presque équivalent à de l’argent liquide”. La faillite d’une banque est un problème beaucoup plus grave pour les utilisateurs (consommateurs) que la faillite d’une entreprise. En d’autres termes, la loi considère que “si vous devenez une entité où il est sûr de déposer de l’argent, vous devez vous conformer à diverses régulations imposées par la loi”. Cette façon de penser est un problème très important lorsqu’on envisage des “points émis par l’entreprise”.

Les transactions de change sont :

- En principe, une activité bancaire, mais

- Si elles sont inférieures à 1 million de yens, elles sont une “activité de transfert de fonds”, qui, bien que moins réglementée que les activités bancaires, n’est possible que sous des régulations strictes

Pour exercer une activité de transfert de fonds, il est nécessaire d’être enregistré en tant qu’opérateur de transfert de fonds. Cependant, pour obtenir cet enregistrement et exercer une activité de transfert de fonds, il faut :

- Avoir une base financière (avoir la base financière jugée nécessaire pour effectuer correctement et de manière fiable l’activité de transfert de fonds)

- Avoir mis en place un système organisationnel (avoir mis en place un système pour effectuer correctement et de manière fiable l’activité de transfert de fonds)

- Conserver un montant équivalent à 100% ou plus des fonds en transit en tant que garantie de performance

Il y a donc de lourdes régulations. Honnêtement, il semble très difficile pour les startups en particulier de mettre en place et d’exploiter ces systèmes. Au 30 juin 2019, seuls 64 opérateurs de transfert de fonds étaient enregistrés dans tout le Japon.

Comment concevoir des points émis par votre propre entreprise qui ne correspondent pas à l’activité de transfert de fonds

Par conséquent, la question fondamentale est de savoir “comment concevoir l’échange et le transfert de points pour qu’ils ne correspondent pas à l’activité de transfert de fonds”.

Rendre impossible l’achat en espèces

La solution la plus simple est de rendre les points émis par votre entreprise non achetables en espèces, mais plutôt en points qui ne peuvent pas être convertis en espèces. En d’autres termes, même si nous parlons de points émis par l’entreprise, il y a :

- Des points donnés en récompense à l’utilisateur pour certaines actions, au lieu de payer en espèces

- Des points que l’utilisateur achète en payant en espèces

Si les points ne peuvent pas être achetés en espèces, alors même si ces points sont transférés ou échangés, on ne peut pas dire que “des fonds ont été transférés”, et il n’y a pas de place pour qu’ils soient considérés comme des transactions de change. Par exemple :

- Les services web et les applications mobiles qui encouragent l’utilisateur à télécharger, installer et utiliser une application mobile, et qui attribuent des “points” à l’utilisateur lorsqu’il effectue ces actions

- Les services web tels que les sites de commerce électronique qui attribuent des “points” à l’utilisateur lorsqu’il achète des produits en espèces, qui peuvent être utilisés pour des réductions lors de futurs achats

Dans ces cas, il n’y a pas de moment où “l’utilisateur achète des points en espèces”. Si les points sont émis de cette manière, même si vous permettez à d’autres utilisateurs de les transférer ou de les échanger, ces actions ne sont pas considérées comme des “transactions de change”.

Cependant, avec cette méthode, l’application ou le service web ne peut pas générer de “revenus” grâce aux points eux-mêmes. Dans l’exemple précédent, les revenus doivent être générés :

- En recevant des revenus publicitaires de l’opérateur de l’application mobile qui encourage les téléchargements, etc.

- En générant des revenus pour le site de commerce électronique lui-même

Il est donc nécessaire de construire un modèle d’affaires de cette manière.

Supprimer le lien direct entre les points et l’argent

Même si un utilisateur achète des points, si il n’y a pas de moyen de convertir ces points en argent, l’échange ou le transfert de points entre utilisateurs ne constitue pas une “transaction de change”. Pour être précis sur cette “conversion en argent”,

1 point vaut X yens, donc 10 points valent X yens

Si un taux de change clair existe pour les “points”, il devient impossible de nier que cette action est une “conversion en argent”. En revanche, si il n’y a pas de taux, même si on finit par donner de l’argent, il est difficile de dire que cette remise d’argent est une “conversion de points en argent”.

Le système dit de “don” utilise souvent cette méthode. En d’autres termes, dans le cas d’un service où, par exemple, une idole diffuse une vidéo et les utilisateurs “donnent” à chaque idole, la structure est la suivante :

- L’utilisateur achète des “points” avec de l’argent

- L’utilisateur “donne” les “points” à l’idole en tant que dépense

- L’idole reçoit une rémunération sous forme de “si une idole reçoit plus de 10 000 points par mois, elle reçoit 100 000 yens en tant que rémunération mensuelle”, en fonction des points utilisés pour elle

Dans ce système, il n’y a pas de taux de change clair entre les “points” et l'”argent” (“1 point équivaut à X yen”), en particulier lors de la conversion en argent. Par exemple,

- Pas de récompense si moins de 10 000 points sont obtenus en un mois

- Une récompense de 100 000 yens si plus de 10 000 points sont obtenus en un mois

- Une récompense de 150 000 yens si plus de 20 000 points sont obtenus en un mois

Si vous concevez la récompense de cette manière, il n’y a pas de taux de “combien vaut 1 point”, et l’argent que l’idole reçoit est simplement la “contrepartie de l’activité active à mesure que vous recevez plus de points”. Si vous émettez des points utilisés de cette manière, vous n’avez pas besoin de vous inscrire en tant que service de transfert de fonds.

Recouvrement de créances par le biais d’un système de points

Une autre méthode consiste à utiliser des points strictement pour le “recouvrement de créances”.

Comme nous l’avons déjà mentionné, la principale raison pour laquelle la loi est méfiante à l’égard des transactions de change est qu’elles sont considérées comme des activités “bancaires”. Les banques, par exemple, n’interviennent pas dans les causes directes du mouvement de l’argent, comme :

- Le paiement des salaires par l’entreprise à ses employés

- Le paiement de l’acheteur au vendeur lors d’une transaction entre particuliers

- Le transfert de sa part à la personne qui a payé à sa place dans un restaurant

Les banques facilitent simplement le transfert d’argent entre particuliers et entreprises. C’est précisément parce que les banques jouent ce rôle que les gens y déposent une partie non négligeable de leurs biens en toute confiance et pour des raisons de commodité.

En revanche, une action telle que :

Lorsque M. A achète un produit à M. B, une autre entreprise reçoit temporairement l’argent de M. A et le livre à M. B

Cette action n’est pas une “transaction de change”. Il s’agit simplement d’un recouvrement de créances basé sur le contrat qui en est la cause (contrat de vente), et il n’offre pas le même niveau de commodité et de sécurité que celui offert par une banque.

Il en va de même pour les points émis par l’entreprise elle-même. Si le mouvement de ces points n’est rien de plus qu’un recouvrement de créances basé sur un contrat clair, utilisant un système de points, alors cette action ne relève pas de la “transaction de change” et il n’est pas nécessaire de s’inscrire en tant que service de transfert de fonds.

Cependant, si vous choisissez d’utiliser cette méthode, il y a deux points importants à garder à l’esprit.

Point d’attention 1 : Confirmation de l’existence d’un contrat causal, etc.

Par exemple, “Mercari” est un service qui permet la conclusion de contrats de vente entre utilisateurs sur son propre site, et la cause du transfert de points entre utilisateurs est toujours ces contrats de vente. Dans ce cas, il serait suffisant de confirmer l’existence d’un contrat qui a causé le transfert de points et de sécuriser les preuves de celui-ci.

De même, par exemple, sur un site de Q&A, la cause du transfert de points entre utilisateurs est toujours “la récompense pour avoir reçu une réponse (rémunération pour un contrat de sous-traitance ?)”.

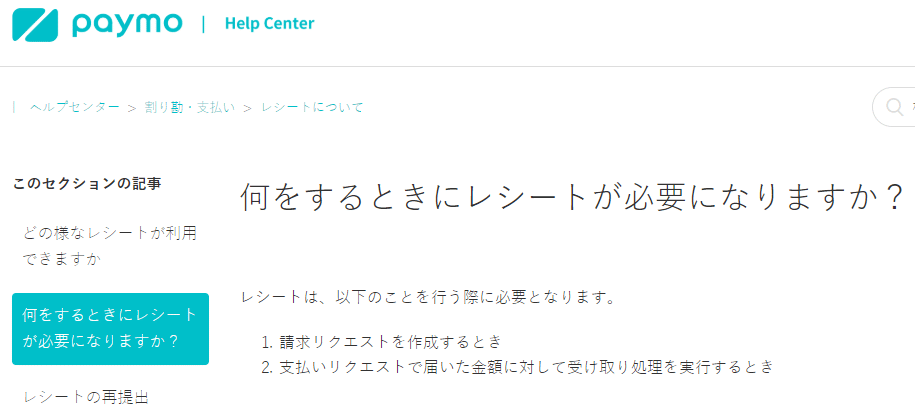

De plus, de la même manière, dans ce qu’on appelle une “application de partage de frais”, la cause est toujours “le partage des frais de repas payés par l’utilisateur qui reçoit les points à un restaurant pour plusieurs personnes”. L’application de partage de frais “Paymo” demande le téléchargement du reçu lors de la demande de partage des frais.

Cette spécification est probablement basée sur l’intention de préserver les preuves concernant le contrat causal.

Ainsi, en limitant l’utilisation de l’application ou du service, le point de “quelle est la cause de ce transfert de points” devient clair.

Cependant, si le service permet aux utilisateurs de faire des échanges à leur discrétion et de transférer des points s’ils sont d’accord, il devient incertain quel contrat a été conclu entre les utilisateurs et quelle est la preuve de la conclusion du contrat. Dans ce cas, il devient impossible de dire que l’échange ou le transfert de points entre utilisateurs est “basé sur un contrat spécifique avec des preuves concrètes”. Et le transfert de points dont le contrat causal est incertain est, selon la définition de “transaction de change” mentionnée au début,

Recevoir une demande de la part du client pour transférer des fonds en utilisant un système qui permet de déplacer des fonds entre des lieux distants sans transporter directement de l’argent liquide, et accepter et exécuter cette demande,

Il ne peut être évalué que comme une demande de “transfert de fonds (non basé sur un contrat spécifique) en soi”, et comme un acte de transfert dans une banque, il serait considéré comme une transaction de change.

Point d’attention n°2 : Assurer une conversion rapide des points en espèces

De plus, si cela ne sert qu’à la collecte de fonds, comme mentionné ci-dessus,

Lorsque M. A achète un produit à M. B, une autre entreprise reçoit temporairement l’argent de M. A et le livre à M. B

Cette action, réalisée simplement en utilisant des “points émis par votre propre entreprise”, devrait permettre de livrer rapidement de l’argent à M. B (c’est-à-dire de permettre à M. B de convertir rapidement en espèces). Mercari, en ce qui concerne les transactions entre particuliers sur le service Mercari,

- Permet à l’acheteur d’acheter des points en espèces à l’avance

- Transfère les points à l’acheteur lors de l’achat

- Et permet au vendeur de convertir ces points en espèces

Il a été opéré de cette manière avec des points émis par sa propre entreprise, mais en ce qui concerne cette conversion en espèces,

- Le 4 décembre 2017, une limite de 90 jours a été fixée pour la conversion des points en espèces

- Le 20 septembre 2018, la limite de conversion des points en espèces a été prolongée à 180 jours

Cela peut être considéré comme une prise de conscience du problème mentionné ci-dessus. En d’autres termes, si vous n’êtes pas une “entité qui permet de garder de l’argent (ou des points proches de l’argent) en toute sécurité pendant une longue période”, mais une “entité qui permet de garder temporairement de l’argent (points) pour la collecte de fonds”, l’excuse de “ne pas être une banque ou une entreprise de transfert de fonds” ne tient pas.

Résumé

Ainsi, les schémas commerciaux qui incitent les utilisateurs à acheter des points émis par leur propre entreprise ou à les échanger/déplacer entre utilisateurs sont surveillés par la loi. Si ces entreprises deviennent similaires à des banques, elles devraient se conformer à des régulations juridiques appropriées.

Autrement dit, dans le contexte de ce thème, il existe une tendance selon laquelle “plus on cherche à améliorer la commodité pour les utilisateurs, plus la réglementation juridique devient stricte”. Par exemple, même en ce qui concerne le moment de la conversion en espèces mentionné ci-dessus, si on y réfléchit normalement,

Ne pas forcer les utilisateurs à convertir rapidement en espèces, mais leur permettre de le faire quand ils le souhaitent

devrait être une “bonne chose” pour les utilisateurs en termes de “commodité”. Cependant, cette commodité donne aux utilisateurs un incitatif à “conserver les points en tant que points”, ce qui peut donc augmenter les dommages subis par les utilisateurs si l’entreprise fait faillite. La loi est là pour prévenir cela.

Les schémas commerciaux qui utilisent des points émis par leur propre entreprise nécessitent nécessairement :

- Un système qui incite les utilisateurs à vouloir acheter ces points

- La commodité pour les utilisateurs

- L’échange et le déplacement de points entre utilisateurs

- Un système de conversion en espèces

À ce moment-là, comment concevoir un système qui ne pose pas de problème juridique ? Ce thème est précisément un problème juridique “à la pointe” pour les entreprises IT et les startups, comme en témoigne le fait que Mercari a changé sa politique en 2017 et 2018. Il est souhaitable de concevoir le système de points optimal dans le cadre d’une entreprise spécifique en collaboration avec un cabinet d’avocats ayant une expertise dans ce domaine.

Category: General Corporate

Tag: General CorporateIPO

Related Articles

Qu'est-ce qu'un contrat d'investissement ? La nécessité de conclure des contrats pour les entrep.

General Corporate

Les points à surveiller lors de la conclusion d'un contrat de travail dans le cadre de l'expansi.

General Corporate

Le Cash-Out dans le droit des sociétés japonais : Stratégies juridiques pour atteindre un contrô.

General Corporate

Qu'est-ce que la confusion de qualité supérieure dans la loi japonaise sur l'indication des prix.

General Corporate

Leçons de gestion de crise et le rôle des avocats à partir de la fuite d'informations de l'Unive.

General Corporate

Violation de droits d'auteur par image: 'Le marché des dommages-intérêts' et explication de deux.

General Corporate

Explication des sociétés avec comité d'audit selon la loi sur les sociétés japonaises

General Corporate