Cosa sono le differenze tra STO e ICO? Spiegazione del concetto di token di sicurezza e del significato di STO

Negli ultimi anni, gli STO sono stati al centro dell’attenzione come “nuovo mezzo di raccolta fondi”.

Con l’emergere di nuove tecnologie come la blockchain, e le continue modifiche alla regolamentazione finanziaria che ne derivano, quale sarà la posizione legale del concetto di token di sicurezza, che è al cuore degli STO?

E in che modo, in confronto con il concetto di ICO, che rappresenta anch’esso un mezzo di raccolta fondi, può essere considerato “nuovo”?

In questo articolo, forniremo risposte a queste domande e discuteremo l’importanza di discutere gli STO nell’era futura.

Cos’è lo STO

STO è l’acronimo di Security Token Offering, che generalmente si riferisce all’atto di un’azienda o simili di emettere token di sicurezza per raccogliere fondi dal pubblico.

Non esiste una definizione legale chiara di un token di sicurezza, ma sul sito web dell’Associazione Giapponese dei Token di Sicurezza (STO)[ja] (di seguito “Associazione Giapponese STO”), c’è la seguente descrizione:

Un token di sicurezza (Security Token) (di seguito “ST”) è considerato un oggetto che rappresenta il valore di proprietà, come i diritti indicati su titoli come azioni o obbligazioni, che possono essere trasferiti utilizzando un sistema di elaborazione delle informazioni elettroniche (spesso chiamato “token”). Per chiarire che la regolamentazione dei titoli si applica anche a tali ST, il “diritto di rappresentazione dei titoli di trasferimento di registrazione elettronica” è stato definito nella legge finanziaria modificata e nelle relative ordinanze governative (di seguito “Legge finanziaria, ecc.”) che sono entrate in vigore il 1° maggio 2020 (anno 2 dell’era Reiwa, 2020 nel calendario gregoriano). La raccolta di fondi effettuata emettendo tali ST è generalmente chiamata STO (Security Token Offering) (di seguito “STO”).

Associazione Giapponese STO|Cos’è lo STO?[ja]

Inoltre, sul sito web dell’Associazione Giapponese dei Token di Sicurezza[ja] (di seguito “JSTA”), che è un partner dell’Associazione Giapponese STO, c’è la seguente descrizione:

Un token di sicurezza è un token digitale emesso su una rete blockchain che ha il supporto di titoli o altri beni o valori. Sfruttando le caratteristiche della blockchain, consente il trasferimento sicuro e senza confini dei diritti sugli asset sottostanti. Secondo la legge giapponese, si riferisce tipicamente a ciò che è definito come “diritto di rappresentazione dei titoli di trasferimento di registrazione elettronica” secondo la legge finanziaria. Tuttavia, la JSTA include anche nella sua definizione di token di sicurezza i token che rappresentano diritti su beni che non sono soggetti alla legge finanziaria.

JSTA|Definizione di ST e copertura di JSTA[ja]

In altre parole, i concetti di “STO” e “token di sicurezza” possono variare leggermente a seconda dell’interprete.

Quindi, in questo articolo, seguendo la JSTA, classificheremo i “token di sicurezza” in due grandi categorie:

- Token di sicurezza legali (cioè “diritti di rappresentazione dei titoli di trasferimento di registrazione elettronica” ecc. secondo la legge finanziaria)

- Token di sicurezza de facto (cioè token che rappresentano diritti su beni che non sono soggetti alla legge finanziaria)

Quando si considera lo STO, è importante distinguere chiaramente a quale tipo di token di sicurezza ci si riferisce. Questo perché, se si tratta di un token di sicurezza legale, si applicano le regolamentazioni di divulgazione e di attività commerciali della legge finanziaria, mentre queste regolamentazioni non si applicano ai token di sicurezza de facto, il che comporta una grande differenza nelle procedure richieste.

Di conseguenza, di seguito spiegheremo il significato dello STO per i token di sicurezza legali e i token di sicurezza de facto separatamente.

Cosa sono i token di sicurezza dal punto di vista legale

Legalmente, i “token di sicurezza” sono essenzialmente “valori mobiliari” secondo la legge giapponese sul commercio di denaro e valori mobiliari (Japanese Financial Instruments and Exchange Act). Un token, dal punto di vista legale, è qualcosa che rappresenta un valore patrimoniale in cui i diritti possono essere registrati e trasferiti elettronicamente.

In questo articolo, il processo elettronico di rappresentazione dei diritti in un token viene definito “tokenizzazione”. Il processo elettronico a cui ci riferiamo qui si basa principalmente sulla tecnologia blockchain, ma non è limitato a questa.

Il concetto che esprime in modo conciso i token di sicurezza dal punto di vista legale è “diritti rappresentati da valori mobiliari trasferibili elettronicamente”. Tuttavia, la sua posizione legale è un po’ complessa, quindi la esamineremo attentamente e in ordine.

La posizione legale dei “Diritti di rappresentazione di titoli trasferibili elettronicamente”

Il concetto è un po’ lungo, quindi proviamo a suddividerlo come segue:

- “Trasferimento elettronico di registrazioni”

- “Diritti di rappresentazione di titoli”

- “Etc.”

Per cominciare, “Trasferimento elettronico di registrazioni” significa “qualcosa che può essere registrato e trasferito elettronicamente”, e si riferisce a ciò che è stato “tokenizzato” come menzionato in precedenza.

Successivamente, riguardo ai “Diritti di rappresentazione di titoli”, è necessario capire correttamente il concetto legale di “titoli” come presupposto, quindi lo spiegherò di seguito.

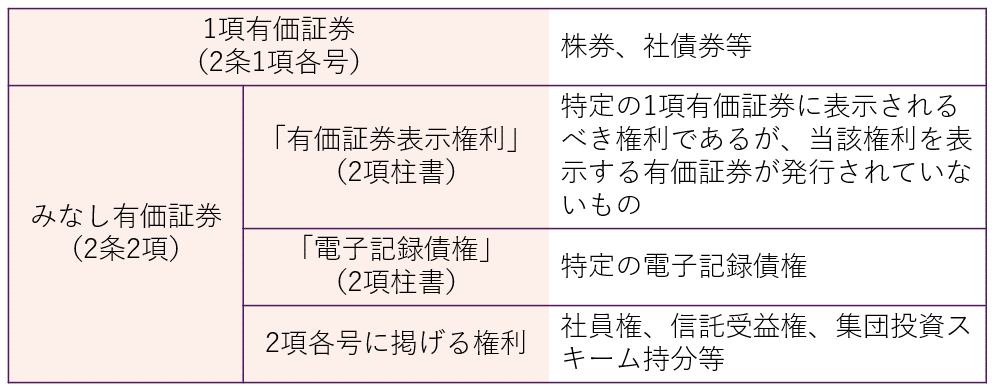

Ambito dei “valori mobiliari”

I valori mobiliari sono un concetto fondamentale che delinea l’ambito di applicazione della Legge Giapponese sui Valori Mobiliari e sulle Borse (Financial Instruments and Exchange Act), ma anche se si parla genericamente di valori mobiliari, nella legge sono classificati principalmente in “valori mobiliari dell’articolo 1” e “valori mobiliari presunti”, e la relazione di applicazione delle restrizioni di divulgazione e delle restrizioni commerciali varia a seconda del tipo.

E il punto di vista che distingue i valori mobiliari dell’articolo 1 dai valori mobiliari presunti è la “liquidità”.

I valori mobiliari dell’articolo 1, che sono tipicamente liquidi, sono soggetti a restrizioni di divulgazione come regola generale e sono soggetti a restrizioni commerciali severe. D’altra parte, i valori mobiliari presunti, che sono tipicamente meno liquidi, non sono soggetti a restrizioni di divulgazione come regola generale, e le restrizioni commerciali sono più lievi rispetto ai valori mobiliari dell’articolo 1.

I valori mobiliari dell’articolo 1 sono tipicamente liquidi perché i valori mobiliari sono emessi su carta e negoziati sul mercato, mentre i valori mobiliari presunti sono considerati tipicamente meno liquidi perché sono “considerati valori mobiliari” che rappresentano un concetto astratto di diritti senza l’emissione di un titolo.

In altre parole, il “diritto di rappresentazione dei valori mobiliari” si riferisce al diritto che dovrebbe essere rappresentato nei valori mobiliari elencati nell’articolo 1, se non fosse emesso su carta (in altre parole, se fosse emesso elettronicamente).

Tuttavia, per quanto riguarda i diritti emessi elettronicamente, c’è un problema complicato, perché esiste un altro concetto nella Legge Giapponese sui Valori Mobiliari e sulle Borse chiamato “diritto di trasferimento di registrazione elettronica”, che richiede anche una spiegazione.

La relazione con i “Diritti di trasferimento di registrazioni elettroniche”

Gli STO, spesso descritti come “nuovi mezzi di raccolta fondi”, si caratterizzano per la tokenizzazione di diritti che non necessariamente appartengono alle tipologie esistenti di titoli di valore.

La Legge Giapponese sul Commercio di Oro e Argento (Financial Instruments and Exchange Act) prevede l’articolo 2, paragrafo 2, punto 5 come disposizione generale che delinea i confini di applicazione della legge, in modo da poter gestire anche questi nuovi prodotti finanziari. In generale, i diritti elencati in questo punto sono chiamati “quote di schemi di investimento collettivo”.

La Legge Giapponese sul Commercio di Oro e Argento regola i diritti tokenizzati, inclusi quelli delle quote di schemi di investimento collettivo, come “Diritti di trasferimento di registrazioni elettroniche”.

In altre parole, sia i “Diritti di rappresentazione di titoli di valore” che i “Diritti di trasferimento di registrazioni elettroniche” condividono la caratteristica della tokenizzazione dei diritti, ma differiscono per i diritti oggetto della tokenizzazione.

Se si rientra nei “Diritti di trasferimento di registrazioni elettroniche”, anche se si tratta di titoli di valore presunti che normalmente non sono soggetti a regolamentazione di divulgazione a causa della loro bassa liquidità, vengono trattati come titoli di valore del paragrafo 1 ai fini della regolamentazione di divulgazione (Articolo 2, Paragrafo 3 della Legge Giapponese sul Commercio di Oro e Argento). Questa è una caratteristica unica (inoltre, l’articolo 28, paragrafo 1, punto 1 della Legge Giapponese sul Commercio di Oro e Argento tratta i “Diritti di trasferimento di registrazioni elettroniche” allo stesso modo dei titoli di valore del paragrafo 1 anche ai fini della regolamentazione dell’attività).

Nella presente legge, “offerta di titoli di valore” si intende l’invito a presentare domande per l’acquisizione di titoli di valore di nuova emissione (inclusi quelli che sono simili a questo come definito dal regolamento del Ministero del Gabinetto, di seguito denominato “invito all’acquisizione simile”. Di seguito, “invito all’acquisizione”). Tra questi, l’invito all’acquisizione si riferisce ai titoli di valore elencati nel paragrafo 1 o ai diritti di rappresentazione di titoli di valore che sono considerati titoli di valore in base alla disposizione del paragrafo precedente, diritti di obbligazioni elettroniche specifiche o diritti elencati nel paragrafo (nota dell’autore: paragrafo 2, punto 2) (valore patrimoniale che può essere trasferito utilizzando un’organizzazione di elaborazione delle informazioni elettroniche (limitato a quelli registrati elettronicamente su dispositivi elettronici o altri oggetti). Solo quando è rappresentato (esclusi i casi definiti dal regolamento del Ministero del Gabinetto tenendo conto della liquidità e di altre circostanze). Di seguito, “Diritti di trasferimento di registrazioni elettroniche”). (Nei paragrafi successivi e nel paragrafo 6, nel paragrafo 4 e nel paragrafo 5 dell’articolo 2-3 e nel paragrafo 4 dell’articolo 23-13, “titoli di valore del paragrafo 1”). Nel caso in cui si applichino i casi elencati nei punti 1 e 2, nel caso in cui l’invito all’acquisizione si riferisca ai diritti elencati nel paragrafo precedente che sono considerati titoli di valore in base alla disposizione del paragrafo precedente (esclusi i “Diritti di trasferimento di registrazioni elettroniche”. Nei paragrafi successivi, nel paragrafo 4 e nel paragrafo 5 dell’articolo 2-3 e nel paragrafo 4 dell’articolo 23-13, “titoli di valore del paragrafo 2”). Si applica il caso elencato nel punto 3. “Offerta privata di titoli di valore” si intende un invito all’acquisizione che non rientra nell’offerta di titoli di valore.

Articolo 2, Paragrafo 3 della Legge Giapponese sul Commercio di Oro e Argento

Ci sono due ragioni per cui la regolamentazione dei “Diritti di trasferimento di registrazioni elettroniche” ha una struttura così particolare.

Uno è che, a causa dell’alta flessibilità nella progettazione dei token, è difficile elencarli esplicitamente insieme ad altri titoli di valore. L’altro è che, sebbene i “Diritti di trasferimento di registrazioni elettroniche” possano essere inclusi nel concetto di quote di schemi di investimento collettivo, se così fosse, sarebbero classificati come titoli di valore del paragrafo 2 che non sono soggetti a regolamentazione di divulgazione, e non sarebbero in grado di far fronte alla caratteristica dei token di avere un’alta liquidità a causa della loro negoziazione sulla blockchain.

Il motivo per cui la definizione dei “Diritti di trasferimento di registrazioni elettroniche” è posta non nella disposizione di definizione dei titoli di valore, ma nella disposizione di definizione dell'”offerta di titoli di valore” che delinea l’ambito di applicazione della regolamentazione di divulgazione è per questo motivo.

Sebbene non lo descriveremo in dettaglio qui, per quanto riguarda ciò che è escluso dai “Diritti di trasferimento di registrazioni elettroniche” dal regolamento del Ministero del Gabinetto, anche se è emesso elettronicamente, sarà trattato come un titolo di valore presunto come al solito (Articolo 9, Paragrafo 2 del Regolamento del Ministero del Gabinetto sulla Definizione prevista dall’Articolo 2 della Legge Giapponese sul Commercio di Oro e Argento).

Cosa si intende per “Diritti di rappresentazione di titoli di valore trasferibili elettronicamente”

Con queste premesse, verifichiamo la posizione dei “Diritti di rappresentazione di titoli di valore trasferibili elettronicamente” secondo la legge giapponese sui servizi finanziari (Financial Instruments and Exchange Act).

In realtà, il concetto di “Diritti di rappresentazione di titoli di valore trasferibili elettronicamente” non è definito nella legge principale, ma nel “Regolamento del Ministero del Gabinetto sui servizi di transazione di strumenti finanziari” (di seguito “Regolamento del Ministero del Gabinetto”) (Articolo 1, Paragrafo 4, Punto 17 del Regolamento del Ministero del Gabinetto).

Secondo questo, i “Diritti di rappresentazione di titoli di valore trasferibili elettronicamente” sono definiti come “i diritti specificati nell’articolo 29-2, paragrafo 1, punto 8 della legge giapponese sui servizi finanziari” (come segue).

I diritti considerati come titoli di valore secondo le disposizioni del paragrafo 2 dell’articolo 2 (limitati a quelli specificati dal Regolamento del Ministero del Gabinetto come particolarmente necessari per il bene pubblico o la protezione degli investitori, tenendo conto del metodo di registrazione o trasferimento di tali diritti e altre circostanze).

Articolo 29-2, paragrafo 1, punto 8 della legge giapponese sui servizi finanziari

In altre parole, si tratta di titoli di valore “presunti” che sono stati tokenizzati (Articolo 6-3 del Regolamento del Ministero del Gabinetto).

Il termine “eccetera” è usato perché l’oggetto della tokenizzazione include l’intero insieme di “titoli di valore presunti”, che include i diritti di rappresentazione di titoli di valore. In altre parole, i “Diritti di rappresentazione di titoli di valore trasferibili elettronicamente” includono anche i “Diritti di trasferimento elettronico”.

Il motivo per cui il concetto di “Diritti di rappresentazione di titoli di valore trasferibili elettronicamente” è regolato dal Regolamento del Ministero del Gabinetto è che, come menzionato sopra, il concetto di tokenizzazione è regolato nelle disposizioni relative alla divulgazione, e anche nell’applicazione della regolamentazione del settore, per imporre regolamenti specifici associati alla tokenizzazione (come l’articolo 29-2, paragrafo 1, punto 8 della legge giapponese sui servizi finanziari).

Il significato dell’STO utilizzando i token di sicurezza legali

Come sopra menzionato, l’STO che utilizza i token di sicurezza legali garantisce un certo grado di credibilità dell’emittente agli investitori, rispettando le rigorose regolamentazioni finanziarie. Tuttavia, la caratteristica distintiva è che è difficile raccogliere fondi rapidamente, poiché il processo richiede tempo.

Cosa sono i token di sicurezza de facto

D’altro canto, non possiamo ignorare i token di sicurezza de facto quando consideriamo il significato degli STO.

Come menzionato in precedenza, i token di sicurezza de facto sono quelli che tokenizzano i diritti su beni e altri asset che non sono soggetti alle leggi come la Legge Giapponese sui Valori Mobiliari e che rappresentano tali diritti.

Secondo la classificazione della JSTA (Japanese Security Token Association), si tratta della parte coperta solo dai “ST in senso lato” nel diagramma sottostante (“token che rappresentano i diritti su altri asset”).

Le quote di partecipazione basate sulla Legge Giapponese sulle Imprese di Investimento Immobiliare Specifiche (di seguito “Legge Speciale”) non sono considerate “valori mobiliari” in quanto espressamente escluse dalle quote di schemi di investimento collettivo (articolo 2, paragrafo 2, punto 5 della Legge Giapponese sui Valori Mobiliari), ma hanno fondamentalmente la natura di quote di schemi di investimento collettivo (investimenti) e applicano alcune delle regole della Legge Giapponese sui Valori Mobiliari, come il principio di idoneità e il divieto di indennizzo per le perdite (articolo 21-2 della Legge Speciale). Pertanto, possono essere considerati ampiamente come token di sicurezza legali.

D’altra parte, quando si raccolgono fondi vendendo diritti come diritti di associazione e crediti pecuniari che sono stati progettati per non essere soggetti alla Legge Giapponese sui Valori Mobiliari, alla Legge Giapponese sui Servizi di Pagamento e ad altre regolamentazioni legali, questi prodotti finanziari, pur avendo una natura sostanzialmente simile agli investimenti, non hanno obblighi di divulgazione di informazioni o condizioni di emissione previsti dalla legge e sono lasciati ai contratti liberi tra le parti.

Organizzazioni di autoregolamentazione come la JSTA, che operano sotto la Legge Giapponese sui Valori Mobiliari, stabiliscono norme a un livello superiore alla legge per i prodotti finanziari de facto che non sono soggetti alla regolamentazione legale, completando la legge e promuovendo la fiducia nel mercato e la protezione degli investitori.

In particolare, il ruolo svolto dalle organizzazioni di autoregolamentazione è significativo per nuovi metodi di raccolta fondi come gli STO.

Il significato di STO utilizzando token di sicurezza de facto

L’uso di token di sicurezza de facto in STO, al contrario di quelli legali, non richiede l’adempimento di rigide regolamentazioni finanziarie, rendendo possibile una raccolta fondi semplice e veloce.

Tuttavia, dall’altro lato, poiché la credibilità dell’emittente non è garantita istituzionalmente, si possono riscontrare occasionalmente casi fraudolenti. Questo è stato il problema con l’ICO.

Cos’è l’ICO

L’ICO è l’acronimo di Initial Coin Offering, e generalmente si riferisce all’atto di un’azienda o simili di emettere token elettronici (di seguito “token ICO”) per raccogliere criptoasset (valuta virtuale) dal pubblico.

Questi token ICO, da un lato, rappresentano un mezzo di raccolta fondi semplice e veloce per l’emittente, ma dall’altro, sono un prodotto finanziario ad alto rischio per gli investitori. Tuttavia, a quel tempo, l’aspettativa che le nuove monete emesse avrebbero continuato a salire di valore ha portato a un aumento esplosivo del numero di casi in tutto il mondo.

Tuttavia, a causa dell’incertezza su se la raccolta di fondi attraverso la donazione di criptoasset sarebbe stata regolamentata dalla legge, non era possibile garantire l’affidabilità dell’emittente, e si sono verificati casi di frode.

Quindi, in Giappone, con la revisione del “Japanese Financial Instruments and Exchange Act” (Legge Giapponese sugli Strumenti Finanziari e gli Scambi) nell’anno 1 dell’era Reiwa (2019), è stato esplicitamente stabilito che la raccolta di fondi attraverso la donazione di criptoasset sarebbe soggetta alla regolamentazione della “Japanese Financial Instruments and Exchange Act” (articolo 2-2 della legge). Inoltre, con l’introduzione di una nuova disciplina nella “Japanese Financial Instruments and Exchange Act” per i token ICO di tipo investimento come “diritti di trasferimento di registrazioni elettroniche” sopra menzionati, varie regolamentazioni relative ai titoli di valore si applicano anche alle ICO.

Articolo correlato: Regolamentazione delle ICO e metodi per condurle legalmente[ja]

Differenze tra ICO e STO

Come sopra menzionato, a seguito dell’applicazione di varie regolamentazioni relative ai titoli di valore agli token ICO di tipo investimento, attualmente, tali token ICO sono considerati token di sicurezza a livello legale. Pertanto, si può dire che non esistono differenze sostanziali tra STO e ICO.

Tuttavia, oltre ai token ICO di tipo “investimento”, esistono anche tipologie come “diritti vari” e “senza diritti”. Per questi, si applicano regolamentazioni separate sotto la legge giapponese sui servizi di pagamento, come il business di scambio di cripto-attività. Pertanto, in questo aspetto, si può dire che esistono differenze tra STO e ICO.

Tuttavia, se l’essenza di STO è di rispettare la regolamentazione finanziaria, non c’è bisogno di introdurre il concetto vago di STO, basta utilizzare i concetti legali menzionati in precedenza. In particolare, ora che non esistono differenze sostanziali tra STO e ICO, questo è ancora più vero.

Infine, riflettiamo sul significato di discutere il concetto di STO nell’era futura.

Riassunto: Il significato di discutere il concetto di STO

Come precedentemente menzionato, il concetto di STO non è necessariamente qualcosa che può essere compreso in modo uniforme attraverso concetti legali. Il fatto che la JSTA (Japanese Security Token Association) copra non solo i token di sicurezza legali, ma anche quelli di fatto, illustra bene questo punto.

Un tempo, c’era un’opinione che vedeva l’essenza di STO nel rispetto della regolamentazione finanziaria rispetto all’ICO, ma come abbiamo spiegato in questo articolo, non dobbiamo temere di fraintendere, che si conformi o meno alla regolamentazione finanziaria non è più un punto di vista importante per STO.

Le questioni portate alla luce dall’emergere dei concetti di ICO e STO sono, in larga misura, cosa rende possibile una nuova tecnologia come la blockchain e come utilizzarla. In termini di raccolta fondi, si tratta di continuare a pensare a quale tipo di progettazione del sistema potrebbe esistere per rispondere rapidamente, mantenendo l’equità e l’equità del mercato, alle esigenze di finanziamento (in particolare quelle piccole) che non sono mai emerse nei mercati di capitale.

Il concetto di STO, come concetto strumentale per aprire la strada ai mercati di capitale per le esigenze di finanziamento che non riescono a tenere il passo con la regolamentazione legale, avrà ancora un significato da discutere in futuro.

Presentazione delle misure adottate dal nostro studio legale

Lo studio legale Monolis è un’agenzia legale con un’elevata specializzazione in IT, in particolare Internet e diritto. Ad esempio, leggiamo e interpretiamo i white paper stranieri, ricercando la legalità di attuare tali schemi in Giappone, e creiamo white paper e contratti, fornendo un supporto completo per le attività legate alla criptovaluta e alla blockchain. I dettagli sono descritti nell’articolo sottostante.

Category: IT