STO與ICO的區別是什麼?關於安全性代幣的概念和STO的意義的解說

近年,STO作為「新的資金調達方式」受到了廣泛關注。

隨著區塊鏈等新技術的崛起,金融監管法規不斷進行修訂,那麼STO或其核心概念「證券型代幣」的法律地位究竟如何呢?

同時,與同樣代表資金調達方式的ICO概念相比,STO在何種意義上被視為「新的」呢?

本文將為上述問題提供答案,並解釋在未來討論STO的意義。

何謂STO

STO,是Security Token Offering的首字母縮寫,一般來說,指的是企業等發行安全性代幣,從公眾籌集資金的行為。

關於安全性代幣的定義,雖然在法律上並無明確的定義,但在一般社團法人日本STO協會[ja](以下稱為「日本STO協會」)的官方網站上,有以下的說明:

安全性代幣(Security Token)(以下簡稱「ST」)是指,將股票或公司債等有價證券上的權利,利用電子信息處理組織進行轉移的財產價值(也常被稱為「代幣」)。為了明確化這種ST也適用於有價證券規定,於2020年5月1日(西曆2020年)實施的修訂金融商品交易法及相關政府令(以下稱為「金融商品交易法等」)中,定義了「電子記錄移轉有價證券表示權利等」。發行這種ST進行資金籌集的行為總稱為STO(Security Token Offering)(以下簡稱「STO」)。

日本STO協會|STO是什麼?[ja]

此外,日本STO協會的合作夥伴(贊助會員)一般社團法人日本安全性代幣協會[ja](以下稱為「JSTA」)的官方網站上,也有以下的說明:

安全性代幣是指,在區塊鏈網絡上發行的數字代幣中,有有價證券或其他資產或價值的擔保的物品。利用區塊鏈的特性,可以無國界且安全地轉移對擔保資產的權利。在日本法上,典型的是被金融商品交易法定義為「電子記錄移轉有價證券表示權利等」的物品,但在JSTA,也將對不受該法適用的資產等的權利進行代幣化的物品以及表示該權利的代幣廣泛地包含在安全性代幣的定義中。

JSTA|ST的定義和JSTA的覆蓋範圍[ja]

也就是說,「STO」或「安全性代幣」這樣的概念,其指向的範圍可能會因論者而異。

因此,在本文中,本所將參照JSTA的做法,將「安全性代幣」大致分為以下兩類:

- 法律上的安全性代幣(即金商法上的「電子記錄移轉有價證券表示權利等」等)

- 事實上的安全性代幣(即對不受金商法等法律適用的資產等的權利進行代幣化的物品以及表示該權利的代幣)

因此,在考慮STO時,明確區分是關於哪種安全性代幣是非常重要的。因為,如果屬於法律上的安全性代幣,則會受到金商法的揭示規定和業規定等的影響,而對於事實上的安全性代幣,則不會受到這些規定的影響,因此,所需的程序等會有很大的差異。

因此,以下將分別對法律上的安全性代幣和事實上的安全性代幣進行分類,並解釋各自的STO的意義。

法律上的證券代幣是什麼

法律上的證券(証券)基本上是指日本《金融商品交易法》中的「有價證券」,而代幣在法律上被定義為「權利以電子方式記錄和轉移的財產價值的表示」。

另外,在本文中,將權利表示為代幣的電子處理被稱為「代幣化」。這裡所說的電子處理主要是指區塊鏈技術,但並不僅限於此。

然後,法律上的證券代幣可以簡單地表示為「電子記錄轉移有價證券表示權利等」的概念。然而,其法律地位有些複雜,本所將按順序詳細介紹。

「電子記録移転有價證券表示權利等」的法律地位

由於內容較長,本所將其分解如下:

- 「電子記録移転」

- 「有價證券表示權利」

- 「等」

首先,「電子記録移転」指的是「可以透過電子方式記錄和轉移的~」,這是指前述的「代幣化」的事物。

接下來是「有價證券表示權利」,對於這一點,本所需要先正確理解「有價證券」這一法律概念,因此本所將在下面進行解釋。

「有價證券」的範疇

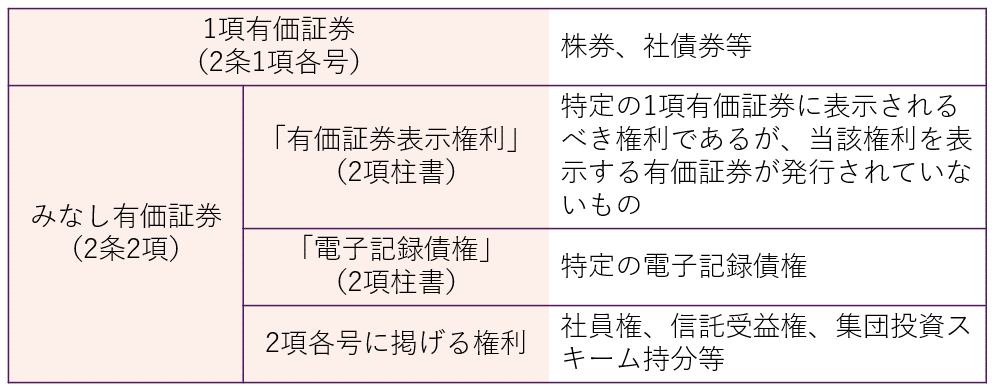

有價證券是金融商品交易法(日本金融商品交易法)適用範疇的基本概念,但是,簡單地說有價證券,金融商品交易法上主要分為「第一項有價證券」和「被視為有價證券」兩類,根據類型,揭露規定和業務規定的適用關係會有所不同。

而區分第一項有價證券和被視為有價證券的視點是「流通性的高低」。

類型上流通性高的第一項有價證券,原則上適用揭露規定,並在業務規定上受到嚴格的規範。另一方面,類型上流通性低的被視為有價證券,原則上不適用揭露規定,並且,業務規定相對於第一項有價證券來說較為寬鬆。

第一項有價證券是因為有價證券以票面(紙張)形式發行並在市場上交易,所以類型上流通性高。而被視為有價證券是因為沒有發行票面,將”權利這種抽象概念視為有價證券”,所以類型上流通性低。

也就是說,「有價證券表示權利」是指,本來應該在第一項各款的有價證券上表示的權利,如果不以票面形式發行(簡單地說,以電子形式發行)的情況下的該權利。

然而,對於這種以電子形式發行的權利,麻煩的是,金融商品交易法上存在「電子記錄移轉權利」這個不同的概念,因此,對此也需要進行說明。

「電子記錄移轉權利」的關係

STO常被描述為「新的資金調達手段」,其特點在於將不一定屬於現有有價證券類型的權利進行代幣化。

日本金融商品交易法(Japanese Financial Instruments and Exchange Act)為了能夠應對這種新的金融商品,設置了第2條第2項第5號作為包含其適用範圍的規定,一般將該號所列的權利稱為「集團投資計劃持份」。

然後,金融商品交易法將包含集團投資計劃持份在內的第2條第2項各號所列的權利代幣化的物品規定為「電子記錄移轉權利」。

也就是說,「有價證券表示權利」和「電子記錄移轉權利」在權利代幣化的點上有共通之處,但代幣化的對象權利有所不同。

如果符合電子記錄移轉權利,即使本來流通性低,不適用揭露規定的假定有價證券,也會在揭露規定的適用上被視為第1項有價證券(金融商品交易法第2條第3項)。這是其特殊性(另外,金融商品交易法第28條第1項第1號也將電子記錄移轉權利視為與第1項有價證券同等的業規制適用)。

在本法中,「有價證券的募集」是指新發行的有價證券的取得申請的勧誘(包括內閣府令規定的與此相似的行為(以下稱為「取得勧誘」)。其中,該取得勧誘涉及第一項各號所列的有價證券或前項規定的有價證券表示權利、特定電子記錄債權或同項(※作者註:第2條第2項)各號所列的權利(可以使用電子信息處理組織進行移轉的財產價值(僅限於以電子方式記錄在電子設備或其他物品上的)。在考慮流通性等情況的情況下,內閣府令規定的情況除外。以下稱為「電子記錄移轉權利」)。(在下一項和第六項,第二條的三第四項和第五項以及第二十三條的十三第四項中稱為「第一項有價證券」)。在該取得勧誘涉及前項規定的同項各號所列的權利(不包括電子記錄移轉權利。在下一項,第二條的三第四項和第五項以及第二十三條的十三第四項中稱為「第二項有價證券」)的情況下,該取得勧誘被視為第三號所列的情況,「有價證券的私募」是指取得勧誘並不符合有價證券的募集的情況。

金融商品交易法第2條第3項

對電子記錄移轉權利的規定有這樣特殊的結構,原因有兩個。

一個是,由於代幣設計的自由度高,因此難以將其與其他有價證券一樣明文個別列舉。另一個是,雖然電子記錄移轉權利可以包含在集團投資計劃持份的概念中,但如果這樣的話,就會被定位為不適用揭露規定的第2項有價證券,這樣就無法應對由於在區塊鏈上交易而流通性高的代幣的特性。

電子記錄移轉權利的定義被放在「有價證券的募集」的定義規定中,而不是有價證券的定義規定中,也是因為這個原因。

雖然這裡不詳述,但對於根據內閣府令從電子記錄移轉權利中排除的物品,即使以電子方式發行,也會像往常一樣被視為假定有價證券(金融商品交易法第二條規定的定義關於內閣府令第9條的2)。

「電子記録移転有價證券表示權利等」是什麼

在以上的前提下,讓本所確認一下「電子記録移転有價證券表示權利等」在日本金融商品取引法(以下簡稱「金商法」)中的定位。

事實上,「電子記録移転有價證券表示權利等」這個概念並非在金商法的主要條款中定義,而是在「金融商品交易業務相關內閣府令」(以下簡稱「業府令」)中定義的(業府令第1條第4項第17號)。

根據該定義,「電子記録移転有價證券表示權利等」是指「金商法第29條的2第1項第8號所規定的權利」(如下)。

根據第二條第二項的規定被視為有價證券的權利(考慮到該權利相關的記錄或轉移的方式以及其他情況,僅限於內閣府令認為特別需要的公益或投資者保護的事項。)

金商法第29條的2第1項第8號

也就是說,它是「被視為有價證券」中被代幣化的部分(業府令第6條的3)。

之所以使用「等」,是因為代幣化的對象包括「被視為有價證券」的全部,其中包括有價證券表示權利。也就是說,「電子記録移転有價證券表示權利等」包括「電子記録移転權利」。

另外,「電子記録移転有價證券表示權利等」的概念在業府令中被規範,是因為如上所述,代幣化的概念在揭露規範的條款中被規範,並且在業務規範的適用中,也對伴隨代幣化的特殊規範(如金商法第29條的2第1項第8號等)產生影響。

利用法律上的證券代幣(STO)的意義

如上所述,利用法律上的證券代幣進行STO,雖然需要遵守嚴格的金融規定,從投資者的角度來看,可以在一定程度上保證發行者的信譽。然而,另一方面,由於手續需要時間,因此快速籌集資金可能會變得困難,這是其特點。

實質上的證券代幣是什麼

另一方面,考慮STO的意義時,本所不能忽視實質上的證券代幣。

如前所述,實質上的證券代幣是指對於不受金融商品交易法等法律適用的資產等的權利進行代幣化,以及表示該權利的代幣。

如果按照JSTA的分類,它只被「廣義的ST」所涵蓋的部分(「將上述以外的資產權利代幣化」)。

另外,根據不動產特定共同事業法(以下簡稱「不特法」)的出資持分,從集團投資計劃持分中明文排除(金融商品交易法第2條第2項第5號),因此不屬於「有價證券」,但基本上具有集團投資計劃持分的性質(投資性),並適用適合性原則和損失補償禁止等部分金融商品交易法的規定(不特法第21條的2),因此也可以廣義上說是法律上的證券代幣。

另一方面,如果透過銷售設計為不受金融商品交易法或資金清算法等法規適用的會員權或金錢債權等權利來籌集資金,這些金融商品實質上具有接近投資的性質,但沒有法定的信息披露義務和發行條件等,而是由當事人自由契約。

像日本STO協會這樣的金融商品交易法上的自主規制組織,對於這種不受法規適用的實質上的金融商品,通過設定比法律更高級別的規範來補充法律,以增加市場的信任和保護投資者。

特別是對於STO這種新的籌資方式,自主規制組織的作用可以說是很大的。

實質上利用安全代幣的STO的意義

實質上利用安全代幣的STO與法律上利用安全代幣的STO相反,由於不需要遵守嚴格的金融規定,因此可以簡單且迅速地籌集資金。

然而,另一方面,由於發行者的信譽並未得到制度性的保障,因此有時會出現欺詐行為。這就是ICO出現問題的原因。

什麼是ICO

ICO是Initial Coin Offering的首字母縮寫,一般來說,是指企業等發行電子代幣(以下稱為「ICO代幣」),從公眾中籌集加密資產(虛擬貨幣)的行為。

因此,對於發行者來說,ICO代幣是一種簡單且快速的大額資金籌集手段,而對於投資者來說,它是一種風險較高的金融產品。然而,由於當時新發行的幣種價格不斷飆升,加上人們的期待,ICO的案件數量在全球範圍內爆炸性增長。

但是,由於對於以加密資產出資的資金籌集形式是否受到法規管制的問題尚不明確,因此無法保證發行者的信譽,也出現了一些詐騙案件。

因此,在日本,根據令和元年(2019年)的日本金融商品取引法(Japanese Financial Instruments and Exchange Act)的修訂,對於以加密資產出資的資金籌集形式也明確規定了金融商品取引法的規範(金融商品取引法第2條的2),並且,投資型的ICO代幣作為上述「電子記錄移轉權利」在金融商品取引法上新設了規範,因此,對於ICO也適用了各種有價證券相關的規定。

相關文章:ICO的法規管制及合法進行的方法[ja]

ICO與STO的區別

如上所述,對於投資型的ICO代幣,由於其涉及到各種有價證券的規定,因此現在投資型的ICO代幣在法律上已經被視為證券代幣。因此,本所可以說STO和ICO在實質上已經沒有差異。

另外,ICO代幣除了「投資型」,還有「其他權利型」和「無權利型」等類型,這些類型的代幣受到加密資產交換業等資金決濟法的規定,因此在這一點上,本所可以說STO和ICO是有區別的。

然而,如果說遵守金融規定是STO的本質,那麼本所無需特別提出STO這個模糊的概念,只需利用前述的法律概念就足夠了。特別是在STO和ICO在實質上沒有差異的現在,這一點更加明顯。

最後,讓本所思考一下在未來的時代,特別討論STO這個概念的意義。

總結:討論STO概念的意義

如前所述,STO這個概念並不一定能夠通過法律概念來統一理解。日本證券代幣協會(JSTA)不僅涵蓋了法律上的證券代幣,也涵蓋了實際上的證券代幣,這很好地說明了這一點。

曾經有一種觀點認為,與ICO相比,STO的本質在於遵守金融規定。然而,正如本文所解釋的,不怕誤解地說,無論是否遵守金融規定對STO來說都不再是重要的視點。

ICO和STO這些概念的出現帶來的問題,大體上來說,是新技術如區塊鏈能夠實現什麼,以及如何利用它。在資金募集的背景下,這意味著本所需要不斷思考如何設計制度,以便在保持市場公正和公平的同時,迅速回應到目前為止尚未進入資本市場的(特別是小額的)資金需求。

STO這個概念,作為一種工具性概念,對於為法律制度尚未跟上的資金需求開闢通往資本市場的道路,將繼續有討論的意義。

本所事務所的對策介紹

Monolith法律事務所是一家在IT,特別是互聯網和法律兩方面具有高度專業性的法律事務所。例如,本所會閱讀並理解海外的白皮書,研究其在日本實施的合法性,並製作白皮書和契約等文件,全面支持與加密資產和區塊鏈相關的業務。詳細內容已在下文中說明。

Category: IT