Co je to systém fakturace? Jednoduché vysvětlení bodů, na které by měli podnikatelé dávat pozor

Od 1. října 2023 (Reiwa 5) se zavádí systém odečtu daně z nákupu v rámci spotřební daně, známý jako fakturační systém. Zavedení tohoto fakturačního systému je předmětem debaty, která vyvolává mnoho diskusí.

Toto není jen problém pro osvobozené podnikatele, kteří byli dosud osvobozeni od povinnosti platit spotřební daň, ale také pro společnosti, které obchodují s freelancery a malými podniky. Je třeba se předem připravit na zavedení tohoto systému ve vaší organizaci.

V tomto článku vysvětlíme podrobnosti o fakturačním systému a co by měli podnikatelé předem připravit.

Přehled systému fakturace

Co je systém fakturace

Oficiální název systému fakturace je “systém uchovávání kvalifikovaných faktur”, a faktura je “faktura, která vyžaduje uvedení uplatněné sazby daně a částky daně”. Systém fakturace je tedy systém pro výpočet částky spotřební daně pomocí této faktury.

Konkrétně, faktura, která splňuje následující požadavky, je považována za “fakturu”.

- Jméno nebo název a registrační číslo podniku vydávajícího kvalifikovanou fakturu

- Datum obchodní transakce

- Obsah transakce (pokud se jedná o položku s uplatněním snížené sazby daně, je třeba to uvést)

- Částka ceny sčítané podle sazby daně a uplatněná sazba daně

- Částka spotřební daně

- Jméno nebo název podniku přijímajícího dokument

Problémy se systémem fakturace

Existují různé názory na to, zda je systém fakturace dobrý nebo špatný. Co je problémem se systémem fakturace?

Spotřební daň se vypočítává odečtením částky spotřební daně související s nákupem od částky spotřební daně související s daňovým prodejem. Tato částka spotřební daně související s nákupem se v rámci výpočtu spotřební daně nazývá odpočet daně z nákupu a může být odečtena od částky spotřební daně související s prodejem (japonský zákon o spotřební dani, článek 30).

Tradičně bylo pro uplatnění odpočtu daně z nákupu spotřební daně dostačující mít fakturu vytvořenou pomocí “systému uchovávání faktur s rozděleným zápisem”. Proto mohli daňoví podnikatelé, kteří jsou kupujícími, uplatnit odpočet daně z nákupu i v případě nákupu od nezdaněných podnikatelů. Jinými slovy, nezdanění podnikatelé nebyli znevýhodněni, alespoň co se týče spotřební daně.

Avšak od 1. října 2023 (rok 5 Reiwa), kdy začne platit systém fakturace, nebude možné pro kupujícího uplatnit odpočet daně z nákupu bez faktury v souladu se systémem fakturace. To znamená, že daňoví podnikatelé, kteří nakupují nebo přijímají služby od nezdaněných podnikatelů, nebudou moci uplatnit odpočet daně z nákupu, i když zaplatili spotřební daň za danou transakci, což zvýší jejich daňové zatížení.

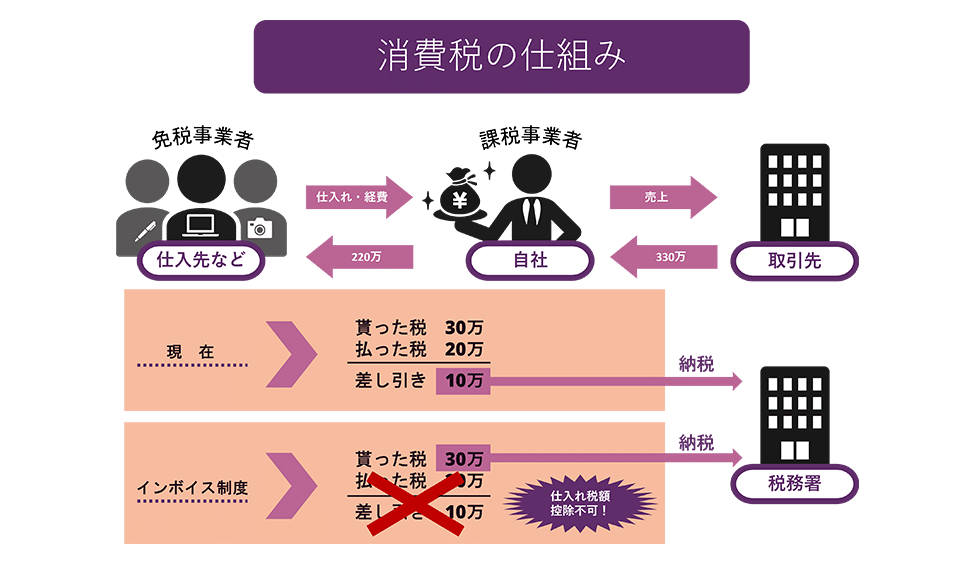

Pro lepší pochopení uveďme příklad. Podívejme se, jak se liší částka daně, kterou musí zaplatit daňový podnikatel, který nakoupil zboží za 2 miliony jenů od nezdaněného podnikatele a prodal ho za 3 miliony jenů, v současné době a pod systémem fakturace.

Jak je vidět na obrázku, v současné době by bylo dostačující zaplatit 100 000 jenů po uplatnění odpočtu daně z nákupu, ale pod systémem fakturace nebude možné uplatnit odpočet daně z nákupu, takže bude nutné zaplatit 300 000 jenů.

Proto je pravděpodobné, že obchodní partneři budou preferovat obchodování s daňovými podnikateli a získávání faktur v souladu s fakturačním systémem, aby mohli uplatnit odpočet daně z nákupu a snížit tak své daňové zatížení, což by mohlo vést k vyloučení nezdaněných podnikatelů z obchodních transakcí. Samozřejmě, nezdanění podnikatelé se mohou stát daňovými podnikateli prostřednictvím přiznání a mohou vydávat faktury v souladu se systémem fakturace, ale pokud se stanou daňovými podnikateli, jejich daňové zatížení se zvýší, což by mohlo ohrozit jejich podnikání.

Pozadí zavedení systému fakturace

Proč bylo rozhodnuto zavést tento systém fakturace?

Ve skutečnosti bylo zavedení systému fakturace diskutováno již v roce 1987 (Showa 62), kdy byla zavedena spotřební daň. Avšak s ohledem na malé a střední podniky, které se předpokládalo, že budou tvořit většinu plátců spotřební daně, byla zvolena “metoda účetnictví”, která má menší administrativní zátěž.

Údajně bylo rozhodnuto zavést systém fakturace hlavně z následujících dvou důvodů:

Důvod 1: Pro správný výpočet daňové částky

Jedním z důvodů je umožnit přesný výpočet částky spotřební daně.

V důsledku změny sazby spotřební daně v roce 2019 (Reiwa 1) existují nyní dvě sazby daně, 10% a snížená sazba 8%. Avšak podle tradiční metody zápisu na fakturách bylo obtížné určit, na které zboží se vztahuje sazba 8% a na které 10%, což vedlo ke kritice, že to zvyšuje administrativní zátěž, vede k chybám v výpočtu daně a podvodu.

Avšak zavedením systému fakturace a zaznamenáním sazby daně a částky spotřební daně pro každou sazbu na fakturách je možné přesně vypočítat částku daně. To usnadňuje odhalení chyb při účetním zpracování a také se předpokládá, že to pomůže předcházet podvodům.

Důvod 2: Prevence zneužití daně

Tradičně, podnikatelé s obratem nižším než 10 milionů jenů za daňové období byli “osvobozeni od daně”, což znamená, že nebyli povinni platit spotřební daň. Tito osvobození podnikatelé nemuseli platit spotřební daň, kterou obdrželi od zákazníků, a tato částka se stala jejich ziskem. To je to, co se nazývá “zneužití daně”.

S nynějším zavedením systému fakturace, pokud podnikatel nemá fakturu od podnikatele zaregistrovaného v systému fakturace, nemůže uplatnit odpočet daně z nákupu. Proto, pokud podnikatel zůstane osvobozen od daně, nemůže vystavit platnou fakturu, a tedy kupující podnikatel nemůže uplatnit odpočet daně z daného nákupu.

Avšak to by zvýšilo daňovou zátěž kupujícího, a proto se očekává, že mnoho osvobozených podnikatelů se stane plátcem daně a bude povinno platit daně. Ministerstvo financí předpokládá, že zavedením systému fakturace a zvýšením počtu podnikatelů, kteří se stávají plátci daně, dojde k navýšení příjmů o přibližně 200 miliard jenů.

Příprava na systém fakturace

Tak co by měli podnikatelé připravit před zahájením systému fakturace?

Odevzdání žádosti o registraci jako vydavatel kvalifikovaných faktur

Aby mohl podnikatel vystavit fakturu, musí být registrován jako “kvalifikovaný vydavatel faktur” u ředitele daňového úřadu, a proto je nutné odevzdat “žádost o registraci jako kvalifikovaný vydavatel faktur” na daňový úřad. Mimochodem, aby se stal kvalifikovaným vydavatelem faktur od 1. října 2023 (Roku 5 Reiwa), je nutné odevzdat tuto žádost do 31. března 2023 (Roku 5 Reiwa).

Vytvoření systému pro vydávání kvalifikovaných faktur

Podnikatelé, kteří se stali kvalifikovanými vydavateli faktur, jsou povinni vydávat kvalifikované faktury na žádost obchodních partnerů. Kromě toho, pokud dojde k vrácení zboží nebo slevě, je nutné vystavit kvalifikovanou fakturu o vrácení a pokud je na vystavené kvalifikované faktuře chyba, je nutné vystavit opravenou kvalifikovanou fakturu. Také je nutné uchovávat kopie všech faktur.

Podnikatelé musí mít systém pro vydávání a uchovávání těchto kvalifikovaných faktur.

Reakce na přechodná opatření po dobu 6 let

Přechodná opatření jsou stanovena na 6 let od zavedení systému fakturace v říjnu 2023 (Roku 5 Reiwa), což se očekává, že zvýší administrativní zátěž.

Konkrétně, od 1. října 2023 (Roku 5 Reiwa) do 30. září 2026 (Roku 8 Reiwa), i když se jedná o nákup od osvobozeného podnikatele, může být 80% daně z nákupu zahrnuto do částky odpočtu daně z nákupu. Proto musí účetní nejprve určit, zda je dodavatel zdanitelným podnikatelem, a pokud je osvobozený podnikatel, musí do odpočtu daně z nákupu zahrnout částku rovnající se 80% daně z nákupu.

Od 1. října 2026 (Roku 8 Reiwa) do 30. září 2029 (Roku 11 Reiwa) bude 50% daně z nákupu odpočitatelné jako daň z nákupu.

Tím, že existují dvě fáze přechodných opatření, se očekává, že administrativní zátěž účetních bude velká po dobu 6 let od zavedení systému fakturace.

Plánovité řešení faktur

Zavedení systému fakturace lze považovat za velký přechod i z hlediska dosavadního daňového systému. Zejména podnikatelé, kteří byli dosud osvobozeni od daně, musí rozhodnout, zda zůstanou osvobozeni od daně, nebo se stanou daňovými poplatníky, aby mohli vystavovat faktury.

Pokud se rozhodnou pokračovat v obchodování jako osvobození od daně, jejich obchodní partneři nebudou moci uplatnit odpočet daně z nákupu, což může vést k požadavkům na snížení ceny o částku spotřební daně. V případě takového šikanování dodavatelů je důležité se co nejdříve poradit s Národním daňovým úřadem nebo právníkem.

Shrnutí: Na co si dát pozor u systému fakturace

Zde jsme jednoduše vysvětlili systém fakturace a jeho problémy. S nástupem systému fakturace nebude možné odečíst daň z přidané hodnoty zaplacenou osvobozeným podnikatelům od daně z nákupu, což povede ke zvýšení daňové zátěže.

Zavedení systému fakturace je sice ještě vzdálené, ale firmy, které obchodují s osvobozenými podnikateli, jako jsou freelancery a malé podniky, by měly co nejdříve připravit své interní struktury. Osvobozeným podnikatelům také doporučujeme konzultovat s právníkem, pokud jsou nuceni k jednostranným změnám smlouvy, které jsou pro ně nevýhodné.

Představení opatření naší kanceláře

Právnická kancelář Monolis je právnická kancelář s vysokou odborností v oblasti IT, zejména internetu a práva. Naše kancelář se zabývá tvorbou a revizí smluv pro různé případy, od společností kótovaných na Tokijské burze až po startupy. Pokud máte potíže se smlouvami atd., prosím, podívejte se na následující článek.

Category: General Corporate

Related Articles

Kontrolní body smlouvy v případě, že se systémový vývoj provádí formou polovičního pověření

General Corporate

Co je mezinárodní arbitráž? Vysvětlení toho, co byste měli vědět, když se ocitnete ve sporu

General Corporate

Vývoj japonské politiky přijímání cizinců a společné soužití: Od uvolňování regulací k zajištění.

General Corporate

Klíčové body pro získání pracovního víza podle odvětví: Zaměstnávání cizinců v pohostinství

General Corporate