Qu'est-ce que le système de facturation 'Japanese Invoice System'? Points importants que les opérateurs doivent noter, expliqués de manière simple

À partir du 1er octobre de l’année 5 de l’ère Reiwa (2023), le système de facturation sera mis en place comme méthode de déduction du montant de la taxe sur la consommation. L’introduction de ce système de facturation a suscité des opinions pour et contre, et a provoqué un grand débat.

Ce n’est pas seulement un problème pour les opérateurs exonérés qui ont été exemptés de l’obligation de payer la taxe sur la consommation, mais aussi pour les entreprises qui ont des transactions avec des travailleurs indépendants et des petites entreprises. Il est nécessaire de se préparer à l’avance pour mettre en place un système interne.

Cet article explique de manière simple le système de facturation et ce que les opérateurs doivent préparer à l’avance.

Présentation du système de facturation

Qu’est-ce que le système de facturation ?

Le nom officiel du système de facturation est “système de conservation des factures qualifiées”, et une facture est un document qui oblige à indiquer le taux d’imposition applicable et le montant de l’impôt. Le système de facturation est un système qui calcule le montant de la taxe à la consommation à partir de cette facture.

Plus précisément, une facture qui comprend les éléments suivants répond aux exigences d’une “facture” :

- Nom ou dénomination et numéro d’enregistrement de l’émetteur de la facture qualifiée

- Date de la transaction

- Contenu de la transaction (si elle concerne des articles soumis à un taux réduit, cela doit être indiqué)

- Montant total de la contrepartie et taux d’imposition applicable pour chaque taux

- Montant de la taxe à la consommation

- Nom ou dénomination de l’entreprise qui reçoit le document

Problèmes du système de facturation

Il y a des pour et des contre concernant le système de facturation. Quel est le problème avec le système de facturation ?

À l’origine, la taxe à la consommation est calculée en déduisant le montant de la taxe à la consommation liée aux achats du montant de la taxe à la consommation liée aux ventes imposables. Cette déduction de la taxe à la consommation liée aux achats est appelée déduction de la taxe d’entrée, et elle peut être déduite du montant de la taxe à la consommation liée aux ventes (Article 30 de la loi japonaise sur la taxe à la consommation).

Auparavant, pour bénéficier de la déduction de la taxe d’entrée sur la taxe à la consommation, il suffisait d’avoir une facture basée sur le “système de conservation des factures avec indication de la catégorie”. Par conséquent, l’acheteur, qui est un opérateur taxable, pouvait bénéficier de la déduction de la taxe d’entrée même s’il achetait auprès d’un opérateur exonéré. En d’autres termes, il n’y avait pas de désavantage pour les opérateurs exonérés dans les transactions, du moins du point de vue de la taxe à la consommation.

Cependant, à partir du 1er octobre de la 5ème année de Reiwa (2023), l’acheteur ne pourra bénéficier de la déduction de la taxe d’entrée que si la facture est conforme au système de facturation. En conséquence, les opérateurs taxables qui achètent ou reçoivent des services d’opérateurs exonérés ne pourront pas bénéficier de la déduction de la taxe d’entrée, même s’ils paient la taxe à la consommation pour cette transaction, ce qui augmentera leur charge fiscale.

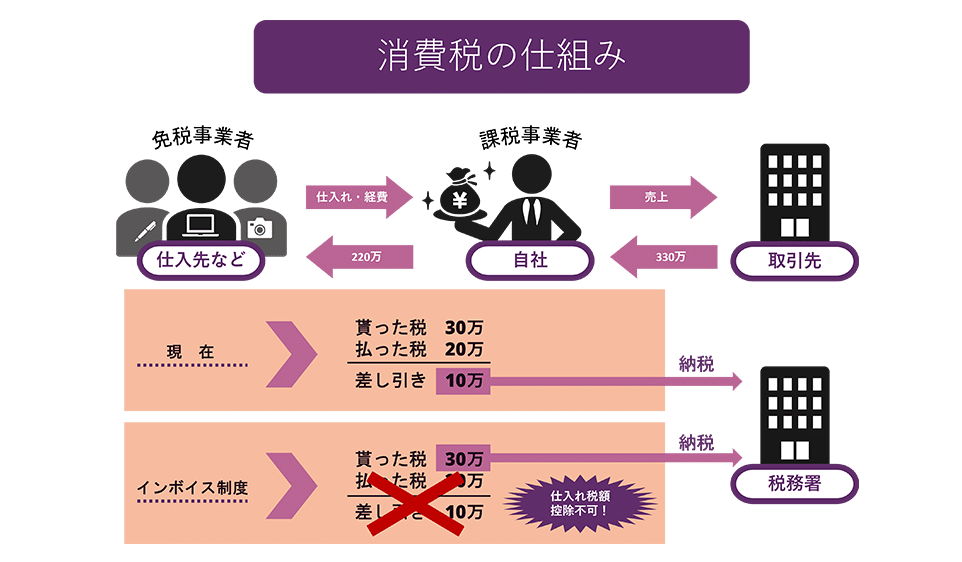

Pour donner un exemple concret, considérons le cas où un opérateur taxable achète pour 2 millions de yens auprès d’un fournisseur exonéré et vend pour 3 millions de yens. Voyons comment le montant de la taxe à la consommation à payer diffère entre la situation actuelle et le système de facturation.

Comme le montre le diagramme, alors qu’il suffisait actuellement de payer 100 000 yens après avoir bénéficié de la déduction de la taxe d’entrée, sous le système de facturation, la déduction de la taxe d’entrée n’est pas possible, donc il faut payer 300 000 yens.

Par conséquent, il est plus avantageux pour les entreprises de faire des affaires avec des opérateurs taxables, d’obtenir des factures conformes à la facturation et de bénéficier de la déduction de la taxe d’entrée, car cela réduit leur charge fiscale. Cela risque d’exclure les opérateurs exonérés des transactions. Bien sûr, les opérateurs exonérés peuvent devenir des opérateurs taxables par déclaration, et peuvent donc émettre des factures conformes à la facturation, mais s’ils deviennent des opérateurs taxables, leur charge fiscale augmentera, ce qui pourrait mettre une pression sur leur gestion.

Contexte de l’introduction du système de facturation

Pourquoi a-t-on décidé d’introduire ce système de facturation ?

En fait, l’introduction du système de facturation a été discutée dès l’introduction de la taxe sur la consommation en 1987 (Showa 62). Cependant, en tenant compte des petites et moyennes entreprises qui étaient prévues pour constituer la majorité des contribuables de la taxe sur la consommation, la méthode de comptabilité “méthode de comptabilité” qui impose une charge administrative plus légère a été adoptée.

On dit que l’introduction du système de facturation a été décidée principalement pour les deux raisons suivantes.

Raison 1 : Pour effectuer un calcul correct de l’impôt

Une des raisons est de permettre un calcul précis du montant de la taxe sur la consommation.

Avec la révision du taux de la taxe sur la consommation en 2019, il existe désormais deux taux de taxe, 10% et un taux réduit de 8%. Cependant, avec la méthode traditionnelle de facturation, il était difficile de savoir à quels produits s’appliquaient les taux de 8% et 10%, ce qui a été critiqué pour augmenter la charge administrative, provoquer des erreurs dans le calcul de l’impôt et encourager la fraude.

Cependant, avec l’introduction du système de facturation, il est possible de calculer précisément le montant de l’impôt en indiquant le taux d’imposition et le montant de la taxe sur la consommation pour chaque taux d’imposition sur la facture. Cela facilite la détection des erreurs lors du traitement comptable et est également considéré comme un moyen de prévenir la fraude.

Raison 2 : Pour prévenir l’impôt sur le bénéfice

Traditionnellement, les entreprises dont le chiffre d’affaires pour la période d’imposition était inférieur à 10 millions de yens étaient des “entreprises exemptées d’impôt” qui étaient exemptées de l’obligation de payer la taxe sur la consommation. Ces entreprises exemptées d’impôt n’avaient pas à payer la taxe sur la consommation qu’elles avaient perçue de leurs clients, ce qui devenait leur bénéfice. C’est ce qu’on appelle l'”impôt sur le bénéfice”.

Avec l’introduction de ce système de facturation, les entreprises ne peuvent pas déduire le montant de la taxe sur les achats si elles n’ont pas de facture d’achat d’une entreprise enregistrée dans le système de facturation. Par conséquent, si une entreprise reste une entreprise exemptée d’impôt, elle ne peut pas émettre une facture admissible, et l’entreprise acheteuse ne peut pas appliquer la déduction de la taxe sur les achats pour cet achat.

Cependant, cela augmenterait la charge fiscale de l’acheteur, il est donc prévu que de nombreuses entreprises exemptées d’impôt deviendront des entreprises imposables et seront soumises à l’obligation de payer des impôts. Le ministère des Finances prévoit une augmentation des recettes d’environ 200 milliards de yens grâce à l’augmentation du nombre d’entreprises qui passent au statut d’entreprise imposable grâce à l’introduction du système de facturation.

Préparation pour le système de facturation

Alors, quels sont les préparatifs que les entreprises doivent faire en prévision de l’introduction du système de facturation ?

Soumission de la demande d’enregistrement en tant qu’émetteur de factures qualifiées

Pour qu’une entreprise puisse émettre des factures, elle doit être enregistrée auprès du directeur du bureau des impôts en tant qu'”émetteur de factures qualifiées”. Par conséquent, il est nécessaire de soumettre une “demande d’enregistrement en tant qu’émetteur de factures qualifiées” au bureau des impôts. De plus, pour devenir un émetteur de factures qualifiées à partir du 1er octobre de la 5ème année de Reiwa (2023), il faut soumettre cette demande avant le 31 mars de la 5ème année de Reiwa (2023).

Mise en place d’un système pour délivrer des factures qualifiées, etc.

Une fois qu’une entreprise est devenue un émetteur de factures qualifiées, elle a l’obligation de délivrer des factures qualifiées en réponse à la demande de son partenaire commercial. De plus, si des retours ou des réductions sont effectués, une facture de remboursement qualifiée doit être délivrée, et si une erreur est trouvée dans la facture qualifiée délivrée, une facture qualifiée corrigée doit être délivrée. De plus, une copie de chaque facture doit être conservée.

Les entreprises doivent mettre en place un système pour délivrer et conserver ces factures qualifiées, etc.

Réponse à la mesure transitoire de 6 ans

Une mesure transitoire de 6 ans est prévue à partir de l’introduction du système de facturation en octobre de la 5ème année de Reiwa (2023), ce qui pourrait augmenter la charge administrative.

Plus précisément, du 1er octobre de la 5ème année de Reiwa (2023) jusqu’au 30 septembre de la 8ème année de Reiwa (2026), même si les achats sont effectués auprès d’entreprises exemptées de taxe, 80% de la taxe à la consommation liée à ces achats peut être inclus dans le montant déductible de la taxe à la consommation. Par conséquent, le personnel comptable doit d’abord déterminer si le fournisseur est une entreprise taxable ou non, et si c’est une entreprise exemptée de taxe, il doit comptabiliser 80% du montant de la taxe à la consommation liée à l’achat comme montant déductible de la taxe à la consommation.

De plus, du 1er octobre de la 8ème année de Reiwa (2026) jusqu’au 30 septembre de la 11ème année de Reiwa (2029), 50% du montant de la taxe à la consommation liée à l’achat sera déductible.

En raison de ces deux mesures transitoires, la charge administrative de la comptabilité sera importante pendant les 6 ans suivant l’introduction du système de facturation.

Gérer les factures de manière planifiée

L’introduction du système de facturation représente un grand changement par rapport à la fiscalité précédente. En particulier, les entreprises qui étaient jusqu’à présent exemptées de taxes doivent décider si elles restent exemptées ou si elles deviennent des entreprises imposables afin d’émettre des factures.

De plus, si une entreprise continue à faire des affaires en tant qu’entreprise exonérée de taxes, ses clients ne pourront pas bénéficier de la déduction de la taxe sur les achats, il est donc prévisible qu’ils demanderont une réduction du montant de la taxe à la consommation. Dans le cas où de tels abus envers les fournisseurs se produisent, il est important de consulter rapidement l’Agence des impôts nationale japonaise ou un avocat.

Résumé : Points à noter sur le système de facturation

Nous avons ici expliqué de manière simple le système de facturation et ses problèmes. Avec le début du système de facturation, il ne sera plus possible de déduire la taxe sur la consommation payée aux opérateurs exonérés de taxe, ce qui augmentera la charge fiscale.

Le début du système de facturation est encore loin, mais les entreprises qui font affaire avec des opérateurs exonérés de taxe, tels que les travailleurs indépendants et les petites entreprises, doivent se préparer et mettre en place un système interne dès que possible. De plus, nous recommandons aux opérateurs exonérés de taxe de consulter un avocat si on leur impose un changement de contrat qui les désavantage unilatéralement.

Présentation des mesures prises par notre cabinet

Le cabinet d’avocats Monolis est un cabinet d’avocats spécialisé dans l’IT, et plus particulièrement dans l’Internet et le droit. Notre cabinet travaille sur la création et la révision de contrats pour diverses affaires, allant des entreprises cotées à la bourse de Tokyo aux startups. Si vous rencontrez des problèmes avec des contrats, veuillez consulter l’article ci-dessous.

Category: General Corporate

Related Articles

Que faire en cas de fuite d'informations personnelles ? Explication des mesures administratives .

General Corporate

Ça change selon le type de produit ? Explication des exemples d'expressions violant la réglement.

General Corporate

【Ministère de la Santé, du Travail et des Affaires sociales (2024)】Application de la loi médical.

General Corporate

Protection des signes distinctifs des équipes d'e-sport par les droits de propriété intellectuel.

General Corporate

Qu'est-ce que la clause de détachement de directeur dans un contrat d'investissement?

General Corporate

Emploi de travailleurs étrangers dans le secteur du commerce international : Clés pour l'obtenti.

General Corporate

Apprendre par des exemples: 'Les critères et les sanctions (emprisonnement et amendes) pour l'in.

General Corporate