Cos'è il sistema di fatturazione? Spiegazione chiara dei punti di cui gli operatori commerciali dovrebbero essere consapevoli

Dal 1 ottobre del 2023 (5° anno dell’era Reiwa), verrà introdotto il sistema di fatturazione come metodo di deduzione dell’imposta sul valore aggiunto. L’introduzione di questo sistema di fatturazione ha suscitato un ampio dibattito, con opinioni sia a favore che contro.

Questo non è solo un problema per le imprese esenti da IVA, ma anche per le aziende che fanno affari con liberi professionisti e piccole imprese. È necessario prepararsi in anticipo per organizzare la struttura interna dell’azienda.

In questo articolo, spiegheremo in modo semplice e chiaro il sistema di fatturazione e cosa le imprese devono preparare in anticipo.

Panoramica del sistema di fatturazione

Cos’è il sistema di fatturazione

Il nome ufficiale del sistema di fatturazione è “Metodo di conservazione delle fatture qualificate”, e una fattura è un documento che obbliga a indicare l’aliquota IVA applicabile e l’importo dell’IVA. Il sistema di fatturazione, quindi, è un sistema che calcola l’importo dell’IVA sulla base di questa fattura.

In particolare, una fattura che soddisfa i requisiti di una “fattura” deve includere i seguenti elementi:

- Nome o denominazione e numero di registrazione dell’emittente della fattura qualificata

- Data della transazione

- Dettagli della transazione (se l’articolo è soggetto a un’aliquota ridotta, deve essere indicato)

- Importo totale per ciascuna aliquota IVA e aliquota IVA applicabile

- Importo dell’IVA

- Nome o denominazione del destinatario del documento

Problemi con il sistema di fatturazione

Ci sono pro e contro riguardo all’adozione del sistema di fatturazione. Qual è il problema con il sistema di fatturazione?

Innanzitutto, l’IVA è calcolata sottraendo l’importo dell’IVA relativo agli acquisti dall’importo dell’IVA relativo alle vendite tassabili. Questo importo dell’IVA relativo agli acquisti è chiamato detrazione dell’IVA sugli acquisti, e può essere sottratto dall’importo dell’IVA relativo alle vendite (Articolo 30 della Legge Giapponese sull’IVA).

In passato, per beneficiare della detrazione dell’IVA sugli acquisti, era sufficiente avere una fattura basata sul “Metodo di conservazione delle fatture con indicazione della categoria”. Pertanto, un imprenditore tassabile poteva beneficiare della detrazione dell’IVA sugli acquisti anche se acquistava da un imprenditore esentasse. In altre parole, non c’era nessun svantaggio per un imprenditore esentasse in termini di IVA nelle transazioni.

Tuttavia, a partire dal 1° ottobre del 5° anno dell’era Reiwa (2023), l’acquirente non può beneficiare della detrazione dell’IVA sugli acquisti a meno che non abbia una fattura basata sul sistema di fatturazione. Di conseguenza, un imprenditore tassabile che acquista beni o servizi da un imprenditore esentasse non può beneficiare della detrazione dell’IVA sugli acquisti, anche se ha pagato l’IVA sulla transazione, aumentando così il suo onere fiscale.

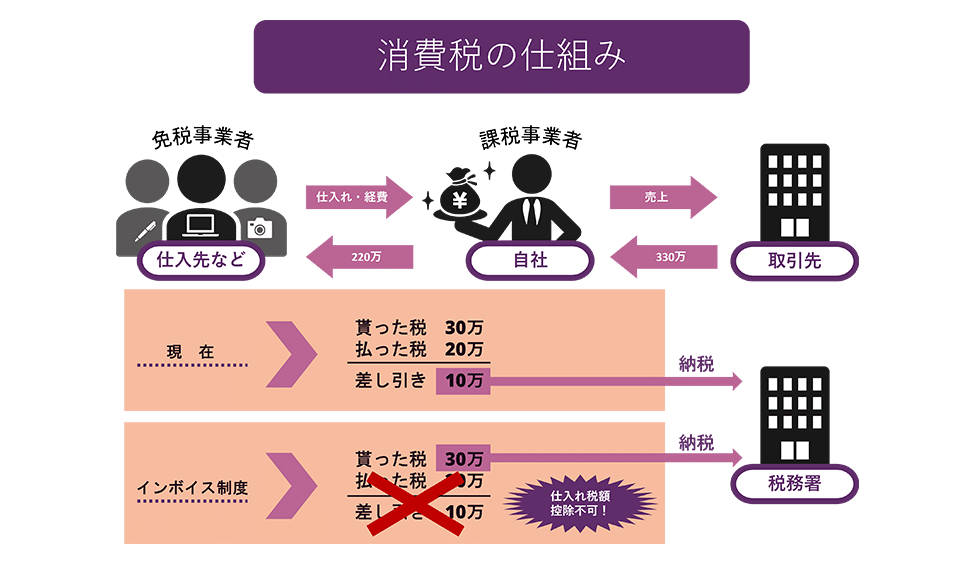

Per fare un esempio semplice, consideriamo un caso in cui un imprenditore tassabile acquista beni per 2 milioni di yen da un fornitore esentasse e li vende per 3 milioni di yen. Vediamo come l’importo dell’IVA da pagare differisce tra il sistema attuale e il sistema di fatturazione.

Come mostra il diagramma, sotto il sistema attuale, si poteva pagare solo 100.000 yen di IVA dopo aver beneficiato della detrazione dell’IVA sugli acquisti. Tuttavia, sotto il sistema di fatturazione, non si può beneficiare della detrazione dell’IVA sugli acquisti, quindi si deve pagare 300.000 yen di IVA.

Di conseguenza, c’è il rischio che gli imprenditori esentasse vengano esclusi dalle transazioni perché è più vantaggioso per i partner commerciali fare affari con gli imprenditori tassabili e ricevere fatture basate sul sistema di fatturazione per beneficiare della detrazione dell’IVA sugli acquisti. Naturalmente, un imprenditore esentasse può diventare un imprenditore tassabile attraverso una dichiarazione, e quindi può emettere fatture basate sul sistema di fatturazione, ma se diventa un imprenditore tassabile, il suo onere fiscale aumenta, il che potrebbe mettere sotto pressione la sua gestione.

Il contesto dell’introduzione del sistema di fatturazione

Perché è stata decisa l’introduzione di questo sistema di fatturazione?

In realtà, l’introduzione del sistema di fatturazione era già stata discussa nel 1987 (Showa 62), quando l’imposta sul consumo fu introdotta. Tuttavia, per tenere conto delle piccole e medie imprese, che si prevedeva avrebbero costituito la maggior parte dei contribuenti dell’imposta sul consumo, è stato adottato il “metodo contabile”, che comporta un onere amministrativo minore.

Questa volta, si dice che l’introduzione del sistema di fatturazione è stata decisa principalmente per i seguenti due motivi:

Motivo 1: Per calcolare correttamente l’importo dell’imposta

Uno dei motivi citati è quello di consentire un calcolo accurato dell’importo dell’imposta sul consumo.

A seguito della revisione del tasso di imposta sul consumo nel 2019, esistono ora due tassi di imposta, 10% e l’aliquota ridotta dell’8%. Tuttavia, con il metodo di registrazione delle fatture precedente, era difficile capire a quale prodotto si applicava l’aliquota dell’8% o del 10%, e questo è stato criticato per aver portato ad un aumento del carico amministrativo, errori nel calcolo dell’imposta e frodi.

Tuttavia, con l’introduzione del sistema di fatturazione, è possibile calcolare correttamente l’importo dell’imposta registrando l’aliquota e l’importo dell’imposta sul consumo per ciascuna aliquota sulla fattura. Si ritiene che ciò faciliti la scoperta di errori nel processo contabile e contribuisca anche a prevenire le frodi.

Motivo 2: Per prevenire l’evasione fiscale

In passato, le imprese con un fatturato inferiore a 10 milioni di yen per periodo fiscale erano “imprese esenti”, esenti dall’obbligo di pagare l’imposta sul consumo. Queste imprese esenti non avevano l’obbligo di pagare l’imposta sul consumo, quindi non avevano bisogno di versare l’imposta sul consumo ricevuta dai clienti, che diventava un profitto per l’impresa. Questo è ciò che viene chiamato “evasione fiscale”.

Con l’introduzione del sistema di fatturazione, se un’impresa non ha una fattura da un’impresa registrata nel sistema di fatturazione, non può dedurre l’importo dell’imposta sulle sue acquisti. Pertanto, se un’impresa rimane un’impresa esente, non può emettere una fattura valida, quindi l’impresa acquirente non può applicare la deduzione dell’imposta sulle sue acquisti per tale acquisto.

Tuttavia, poiché ciò aumenterebbe l’onere fiscale dell’acquirente, si prevede che molte imprese esenti diventeranno imprese tassabili e saranno soggette all’obbligo di pagare le tasse. Il Ministero delle Finanze prevede un aumento delle entrate di circa 200 miliardi di yen grazie all’aumento del numero di imprese che diventeranno tassabili con l’introduzione del sistema di fatturazione.

Prepararsi per il sistema di fatturazione

Allora, cosa dovrebbero preparare le aziende in vista dell’introduzione del sistema di fatturazione?

Presentazione della domanda di registrazione come emittente di fatture qualificate

Per emettere fatture, le aziende devono essere registrate come “emittenti di fatture qualificate” dal capo dell’ufficio delle imposte. Pertanto, è necessario presentare una “domanda di registrazione come emittente di fatture qualificate” all’ufficio delle imposte. Inoltre, per diventare un emittente di fatture qualificate dal 1° ottobre del 5° anno dell’era Reiwa (2023), è necessario presentare la domanda entro il 31 marzo del 5° anno dell’era Reiwa (2023).

Costruzione di un sistema per l’emissione di fatture qualificate

Le aziende che diventano emittenti di fatture qualificate sono tenute a rilasciare fatture qualificate in risposta alle richieste dei loro partner commerciali. Inoltre, in caso di resi o sconti, è necessario emettere una fattura di rimborso qualificata, e se ci sono errori nelle fatture qualificate emesse, è necessario emettere una fattura qualificata corretta. Inoltre, è necessario conservare una copia di ogni fattura.

Le aziende devono mettere in atto un sistema per emettere e conservare queste fatture qualificate.

Adattamento alla misura transitoria di 6 anni

Una misura transitoria di 6 anni è prevista a partire dal 1° ottobre del 5° anno dell’era Reiwa (2023), quando il sistema di fatturazione sarà introdotto, e si prevede che questo aumenterà il carico di lavoro amministrativo.

Specificamente, dal 1° ottobre del 5° anno dell’era Reiwa (2023) fino al 30 settembre dell’8° anno dell’era Reiwa (2026), anche se l’acquisto proviene da un’azienda esentasse, l’80% dell’imposta sul consumo relativa all’acquisto può essere incluso nell’importo deducibile dell’imposta sugli acquisti. Pertanto, il responsabile della contabilità deve prima determinare se il fornitore è un’azienda tassabile o meno, e se è un’azienda esentasse, deve registrare l’importo ottenuto moltiplicando l’80% dell’imposta sul consumo relativa all’acquisto come importo deducibile dell’imposta sugli acquisti.

Inoltre, dal 1° ottobre dell’8° anno dell’era Reiwa (2026) fino al 30 settembre dell’11° anno dell’era Reiwa (2029), il 50% dell’imposta sul consumo relativa all’acquisto diventa l’importo deducibile dell’imposta sugli acquisti.

In questo modo, a causa della misura transitoria a due fasi, il carico di lavoro amministrativo della contabilità sarà significativo per i 6 anni successivi all’introduzione del sistema di fatturazione.

Gestione delle fatture in modo pianificato

L’introduzione del sistema di fatturazione rappresenta un grande cambiamento rispetto al precedente sistema fiscale. In particolare, le imprese che erano precedentemente esenti da tasse devono decidere se rimanere come tali o diventare imprese tassabili per emettere fatture.

Inoltre, se si continua a fare affari come un’impresa esente da tasse, i partner commerciali non possono ricevere una detrazione per l’importo dell’imposta sugli acquisti, quindi potrebbero richiedere una riduzione del prezzo pari all’importo dell’imposta sul consumo. In caso di tale comportamento di prevaricazione nei confronti dei fornitori, è importante consultare immediatamente l’Agenzia delle Entrate Giapponese o un avvocato.

Riassunto: Punti da notare sul sistema di fatturazione

In questo articolo, abbiamo spiegato in modo semplice ed efficace il sistema di fatturazione e i suoi problemi. Con l’introduzione del sistema di fatturazione, non sarà più possibile dedurre l’importo dell’imposta sulle vendite pagata ai fornitori esenti da tasse, il che aumenterà l’onere fiscale.

Sebbene l’implementazione del sistema di fatturazione sia ancora lontana, le aziende che fanno affari con fornitori esenti da tasse, come i liberi professionisti e le piccole imprese, devono prepararsi e organizzare la loro struttura interna il prima possibile. Inoltre, consigliamo ai fornitori esenti da tasse di consultare un avvocato nel caso in cui vengano costretti a modificare i contratti in modo unilaterale e svantaggioso.

Presentazione delle misure adottate dal nostro studio legale

Lo studio legale Monolis è un’agenzia legale altamente specializzata in IT, in particolare in Internet e diritto. Nel nostro studio, creiamo e rivediamo contratti per una varietà di casi, dalle aziende quotate alla Borsa di Tokyo alle startup. Se avete problemi con i contratti, si prega di fare riferimento all’articolo sottostante.

Category: General Corporate

Related Articles

Il quadro giuridico per i lavoratori a contratto a termine in Giappone: Una guida per i dirigent.

General Corporate

Che cosa è l'inganno di superiorità nella Legge Giapponese sulla Regolamentazione della Pubblici.

General Corporate

Che cos'è il GDPR del Regno Unito? Spiegazione della relazione con il GDPR e dei punti chiave da.

General Corporate

Cosa sono la 'Legge sulla protezione delle informazioni personali' e le 'informazioni personali'.

General Corporate

Visto di lavoro in Giappone: procedure e punti strategici a seconda del tipo di reclutamento di .

General Corporate

Applicazione della legge sui pagamenti finanziari nei giochi per dispositivi mobili e risposta p.

General Corporate