自行發行點數的移轉・交換與日本《資金決濟法》的資金移轉業務

在網路服務或應用程式等中,有時會給予用戶「積分點數」。

- 簡單地將現金兌換為積分點數,讓用戶在服務或應用程式中使用

- 讓用戶使用這些積分點數購買商品、服務或額外項目等

- 所謂的「贊助」等,一個用戶可以將積分點數轉給另一個用戶的情況

- 所謂的「分攤服務」等,用戶之間以積分點數移動代替金錢交易的情況

等等。

這種積分點數系統,使用可以在服務或應用程式上簡單移動的「積分點數」代替「金錢」,使得原本需要「金錢」才能進行的經濟活動變得簡單,但在法律上,企業創造這種「積分點數」並讓用戶使用,需要進行一定的警戒,並進行法律規範。

特別是用戶之間的積分點數交換或移動時,即與日本資金決濟法息息相關。本所將解釋這種行為在資金決濟法上如何被處理,以及有哪些規範。

自家發行積分點數與「匯兌交易」

企業發行的積分點數在用戶間進行交換或移轉的行為,有時會被視為「匯兌交易」。根據判例,匯兌交易是指:

客戶利用不需要直接運送現金的跨地區資金移轉機制,委託移轉資金,並接受此項委託,或接受此項委託並執行之。

最高法院裁決,平成13年(2001年)3月12日

這就是匯兌交易的定義。

- 不需要運送現金

- 資金移轉機制

因為這就是匯兌交易的定義,所以當企業讓某個用戶購買自家發行的積分點數,並將其轉送給另一個用戶時,如果被認為是「透過自家發行積分點數進行資金移轉」,那麼就會被視為「匯兌交易」。

「匯兌交易」相關法規

從事匯兌交易(其中包括100萬日元以下的交易)的行為,在日本「資金決濟法」中被定義為「資金移轉業」。該法對此類資金移轉業實施了嚴格的規定。

首先,匯兌交易本質上應由銀行進行。對於用戶來說,銀行是一個讓人安心的存在,因為他們認為「存入銀行的錢與現金幾乎相同」。銀行的破產對於用戶(消費者)來說,比一家公司的破產更為嚴重。法律的基本思想是,如果你成為一個讓人覺得存錢很安全的存在,那麼你就需要遵守法律的各種規定。這種思想對於考慮「自家發行點數」的問題非常重要。

匯兌交易:

- 原則上是銀行業務,但

- 如果是100萬日元以下的交易,則被視為「資金移轉業」,雖然不如銀行,但只有在嚴格的規定下才可能進行

這就是其基本架構。

要進行資金移轉業務,需要先註冊為資金移轉業者。但要註冊並進行資金移轉業務,需要:

- 財產基礎(擁有認為必要的財產基礎,以確保資金移轉業務的正確和確定性)

- 建立完善的體系(已建立適當的體系以確保資金移轉業務的正確和確定性)

- 保證在轉帳過程中滯留的資金的100%以上的金額

等等,這些都是嚴格的規定。說實話,對於新創公司來說,建立並運營這些規定可能非常困難。截至2019年6月30日(平成31年),全日本只有64家公司註冊為資金移轉業者。

不屬於資金移轉業的自家發行點數設計方法是什麼

因此,基本上我們需要思考的是「如何設計點數的兌換和移轉,才能避免屬於資金移轉轉」。

使現金購買變得不可能

最簡單的解決方案是將自家發行的積分點數,從可以用現金購買變為無法現金化的積分點數。換句話說,即使我們稱之為自家發行的積分點數,也有以下兩種情況:

- 用戶進行某些行為時,作為現金報酬的替代,給予的積分點數

- 用戶付款購買的積分點數

如果是無法用現金購買的積分點數,即使讓這些積分點數進行移轉或交換,也不能說是”移動資金”,因此不會涉及到匯兌交易。例如:

- 鼓勵用戶下載、安裝和使用智能手機應用程式,並在用戶進行這些行為時給予”積分點數”的網路服務或智能手機應用程式

- 用戶用現金購買商品時,給予可以在下次購買時使用的”積分點數”的電子商務網站等網路服務

在這些情況下,”用戶用現金購買積分點數”的情況並不存在。如果是這種方式發行的積分點數,即使讓其他用戶進行移轉或交換,這種行為也不會涉及到”匯兌交易”。

然而,這樣一來,該應用程式或網路服務就無法通過積分點數本身來創造”銷售收入”。在前面的例子中,銷售收入需要通過以下方式來構建業務模型:

- 從鼓勵用戶下載等行為的智能手機應用程式的運營者那裡獲得廣告費作為銷售收入

- 創造電子商務網站本身的銷售收入

這就需要構建這樣的業務模型。

消除積分點數與現金之間的直接關聯

即使用戶購買積分點數,如果沒有將這些積分點數兌換成現金的方式,那麼用戶之間的積分點數交換・移動就不會成為「匯兌交易」。對於這種「兌換成現金」,簡單來說,

1積分點數等於●日元,所以10積分點數就等於●日元

如此一來,如果存在明確的「積分點數」兌換匯率,那麼就無法否認該行為是「兌換成現金」。相反,如果沒有匯率,即使最終給予現金,該現金支付也難以被稱為「積分點數的兌換成現金」。

所謂的「贊助」系統,往往使用這種方法的案例較多。也就是說,例如,偶像進行影片直播,用戶對每個偶像進行「贊助」的服務,其設定如下:

- 用戶使用現金購買「積分點數」

- 用戶將「積分點數」作為「贊助」提供給偶像

- 偶像根據自己獲得的積分點數數量,例如「每月獲得10000以上積分點數的偶像可以獲得10萬日元的月薪」等方式獲得報酬

在這個系統中,特別是在兌換成現金的場景中,「積分點數」和「現金」之間沒有明確的兌換匯率(「1積分點數等於●日元」)。例如:

- 如果每月獲得的積分點數少於10000,則無報酬

- 如果每月獲得的積分點數超過10000,則有10萬日元的報酬

- 如果每月獲得的積分點數超過20000,則有15萬日元的報酬

如果這樣設計報酬,就沒有「1積分點數等於多少」的匯率,偶像收到的錢只能說是「積極活動以獲得更多積分點數的對價」。只要發行這種形式的積分點數,就不需要進行資金移轉業註冊。

使用積分點數系統進行收款代理

另一種方法是,將積分點數僅用於「收款代理」。

雖然這是重複的,但法律對匯兌交易的最大警惕原因是,它是「銀行」的行為。例如,銀行不會涉及到賺錢的原因本身,例如:

- 公司支付給員工的薪水

- 買家在個人間交易時向賣家支付金錢

- 在餐廳支付代替自己的部分給付款的人

正因為銀行是這樣的存在,人們才會安心地,並為了方便,將自己財產的一部分存入銀行。

相對於這種情況,例如:

當A先生從B先生那裡購買商品時,另一家公司會先從A先生那裡收取金錢,然後交給B先生

這種行為並不是「匯兌交易」。這只是基於原因契約(買賣契約)的收款代理,並沒有像銀行那樣的便利性和安心感。

自家發行積分點數的情況也是一樣的,如果積分點數的移動只是基於明確的原因契約,使用積分點數系統進行的收款代理,那麼該行為並不屬於「匯兌交易」,不需要進行資金移轉業註冊。

然而,如果使用這種方法,有兩個重要的注意事項。

注意點1:確認存在原因合約等

例如,「Mercari」(日本Mercari)是一種在自家網站內部用戶間成立買賣合約的服務,而用戶間的積分點數移轉的原因,即是這種買賣合約。在這種情況下,存在導致積分點數移轉的合約以及保證其證據的確保應該是充分的。

同樣地,例如在問答網站上,用戶間的積分點數移轉的原因總是「獲得答案的對價(業務委託合約的報酬?)」。

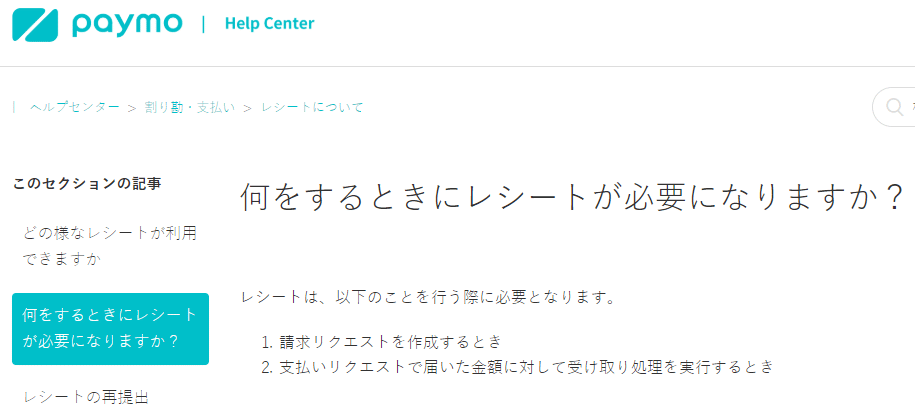

再者,所謂的「分攤應用程式」,原因總是「接收積分點數的用戶在餐廳支付了多人份的餐費的分攤」。分攤應用程式「Paymo」(日本Paymo)在請求分攤費用時,要求上傳收據。

這種規定可能是基於保全原因合約關係的證據的意圖。

如此一來,如果限定應用程式或服務的用途,「積分點數移轉的原因是什麼」這一點就會變得明確。

然而,如果是「用戶間可以進行任意的交易,只要雙方同意就可以移轉積分點數」這種服務,那麼各用戶間成立了什麼樣的合約,合約成立的證據是什麼,這些點就會變得不明確。在這種情況下,用戶間的積分點數交換・移轉就不能說是「基於某一特定的、具有具體證據的合約」。而且,原因不明確的積分點數移轉,從最初提到的「匯兌交易」的定義來看,

從客戶那裡,接受利用隔地者間不直接運送現金的資金移轉機制來移轉資金的請求,並接受這個請求,或者接受這個請求並執行它

只能評價為「(並非基於特定的原因合約,而是)移轉資金(本身)的請求」,與銀行的轉帳行為一樣,符合匯兌交易的定義。

注意事項二:迅速進行點數現金化

再者,如果只是代收款項,那麼如上所述,

當A先生從B先生那裡購買商品時,另一家公司會先從A先生那裡收取金錢,然後將其交給B先生

這種行為,只是利用「自家發行點數」來實現,因此應該迅速將現金交給B先生(讓B先生迅速進行現金化)。Mercari在Mercari服務上的個人間買賣中,

- 買家先用現金購買點數

- 在購買時將點數移轉給賣家

- 然後賣家可以將這些點數現金化

以這種方式運用自家發行點數,對於這種現金化,

- 2017年12月4日,設定點數現金化的期限為90天

- 2018年9月20日,將點數現金化的期限延長至180天

進行了公告。

這可以說是對上述問題的認識。也就是說,如果不是「為了代收款項而暫時持有金錢(點數)的存在」,而是「安心地長期持有金錢(或類似金錢的點數)的存在」,那麼「既不是銀行也不是資金移轉業務」的藉口就不能成立。

總結

如此,法律對於自家發行點數讓用戶購買,或者讓用戶之間進行交換、移轉的商業模式,持有警戒的態度,認為「如果變得像銀行一樣,就應該遵守相應的法律規定」。

換句話說,在這個主題的關係中,「如果試圖提高用戶的便利性,法規就會變得嚴格」這種趨勢存在。例如,即使是上述的現金化時間點,一般來說

不強迫用戶提前現金化,而是在用戶想要現金化的時候讓他們現金化

從「便利性」的角度來看,這對用戶來說應該是「好事」。然而,這種便利性會給用戶「保持點數的形式」的誘因,因此,如果該公司破產,用戶可能會遭受更大的損失。法律就是在警戒這一點。

使用自家發行點數的商業模式,

- 讓用戶想要購買該點數的機制

- 對用戶的便利性

- 用戶之間的點數交換或移轉

- 現金化的機制

這些都是必須要求的。在此情況下,如何設計才能在法律上沒有問題。這個主題,正是,像Mercari在2017年(平成29年)和2018年(平成30年)改變政策等,對於現在的IT和創業公司來說,可以說是「最前線」的法律問題。在具體的業務中,最佳的點數系統設計,應該與有這方面知識的法律事務所一起進行。

Category: General Corporate

Tag: General CorporateIPO