Hvad er 'Stablecoins'? En forklaring på deres forhold til elektroniske betalingsmetoder i den reviderede 'Japanese Funds Settlement Law

I modsætning til kryptoaktiver som Bitcoin, der har stor volatilitet, er stablecoins karakteriseret ved, at de udstedes med fiatvalutaer som amerikanske dollars eller yen som underliggende aktiver og er designet til at opretholde en stabil værdi. I den reviderede japanske betalingslovgivning (Reiwa 4 år, 2022) blev der for første gang fastsat regler for stablecoins.

I denne artikel vil vi forklare om stablecoins, med fokus på deres forhold til elektroniske betalingsmetoder, baseret på Reiwa 4 år reviderede betalingslovgivning[ja].

Hvad er Stablecoins

Stablecoins er en type kryptovaluta, der har egenskaben at opretholde en stabil værdi i forhold til andre aktiver eller en kurv af aktiver.

Eksempler på kendte stablecoins inkluderer Tether (USDT), DAI, AMPL, JPYC (JPY Coin) og mange flere.

Stablecoins har karakteristika, der adskiller dem fra typiske kryptovalutaer.

En af de mest bemærkelsesværdige træk ved kryptovalutaer er deres høje volatilitet (graden af prisvariation), men stablecoins er kendetegnet ved at have en stabil værdi.

Desuden, mens kryptovalutaer primært er reguleret som betalingsmidler, er der spørgsmål om, hvorvidt stablecoins skal klassificeres som valuta, betalingsmidler eller finansielle produkter.

Endvidere er der ingen regulering af udstedere af kryptovalutaer, men der er spørgsmål om, hvorvidt de nuværende lovgivningsmæssige rammer kan håndtere stablecoins.

Således har stablecoins karakteristika, der adskiller dem fra typiske traditionelle kryptovalutaer.

Typer af Stablecoins

Stablecoins klassificeres generelt efter, hvilken type aktiv deres værdi er knyttet til, som følger:

| Fiat-valuta-backed | Stablecoins udstedt med fiat-valutaer som US dollars eller yen som underliggende aktiver |

| Kryptovaluta-backed | Stablecoins udstedt med kryptovalutaer som BTC eller ETH som underliggende aktiver |

| Algoritmisk (u-garanteret) type | Stablecoins, der justerer udbud og efterspørgsel gennem algoritmer på blockchain |

| Kurv-valuta type | Stablecoins udstedt med en kurv af flere fiat-valutaer som underliggende aktiver, baseret på en vægtet gennemsnitspris af hver valutas andel |

| Vare-backed type | Stablecoins udstedt med bestemte varer som guld eller olie som underliggende aktiver |

Om lovgivningen for stablecoins

Reguleringen af stablecoins varierer afhængigt af deres specifikke karakteristika. I det følgende vil vi forklare lovgivningen omkring stablecoins.

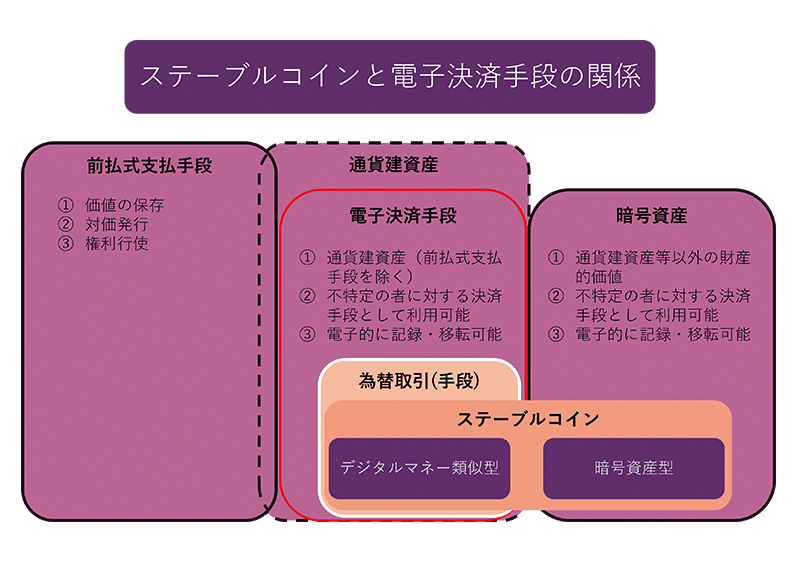

Stablecoins position i den nuværende lovgivning

Stablecoins kan klassificeres i to typer: dem der ligner digital valuta og dem der er kryptobaserede.

Dem der ligner digital valuta er udstedt til en pris, der er knyttet til værdien af en lovlig valuta (for eksempel: 1 mønt = 1 yen) og er aftalt at blive indløst til samme pris som udstedelsesprisen.

I forhold til den nuværende lovgivning, vil disse stablecoins, der ligner digital valuta, blive klassificeret som valutabaserede aktiver.

På den anden side, kryptobaserede stablecoins er dem, der forsøger at stabilisere deres værdi gennem algoritmer og lignende.

I forhold til den nuværende lovgivning, vil disse kryptobaserede stablecoins blive klassificeret som kryptoaktiver.

Om valutabaserede aktiver og kryptoaktiver

Valutabaserede aktiver er defineret som følger (Japansk ‘Funds Settlement Act’ artikel 2, afsnit 6):

6 I denne lov betyder “valutabaserede aktiver” aktiver, der er angivet i japansk valuta eller udenlandsk valuta, eller hvor forpligtelser, tilbagebetalinger og andre lignende handlinger (herefter i dette afsnit benævnt “opfyldelse af forpligtelser osv.”) udføres i japansk valuta eller udenlandsk valuta. I dette tilfælde betragtes aktiver, hvor opfyldelse af forpligtelser osv. udføres i valutabaserede aktiver, som valutabaserede aktiver.

På den anden side er kryptoaktiver defineret som følger (Japansk ‘Funds Settlement Act’ artikel 2, afsnit 5):

5 I denne lov betyder “kryptoaktiver” det, der er angivet nedenfor. Dog undtaget er dem, der repræsenterer elektroniske registreringsoverførselsrettigheder som defineret i artikel 2, afsnit 3, i den japanske ‘Financial Instruments and Exchange Act’ (Lov nr. 25 af 1948).

1 Ejendomsværdi, der kan bruges over for en uspecificeret person til at afvikle betaling for køb eller leje af varer, eller modtagelse af tjenester, og som kan købes og sælges med en uspecificeret person (begrænset til dem, der er registreret elektronisk på elektronisk udstyr eller andet, undtagen japansk valuta, udenlandsk valuta og valutabaserede aktiver. Det samme gælder i det følgende nummer.), og som kan overføres ved hjælp af en elektronisk informationsbehandlingsorganisation

2 Ejendomsværdi, der kan udveksles med det, der er angivet i det foregående nummer, over for en uspecificeret person, og som kan overføres ved hjælp af en elektronisk informationsbehandlingsorganisation

Som det fremgår, er valutabaserede aktiver udelukket fra definitionen af kryptoaktiver.

Derfor, under den nuværende lov, findes der inden for konceptet af stablecoins både valutabaserede aktiver og kryptoaktiver, og stablecoins, der er klassificeret som valutabaserede aktiver, vil ikke blive klassificeret som kryptoaktiver.

Derfor, under den nuværende lov, findes der stablecoins, der ikke er kryptoaktiver.

Om forudbetalte betalingsmidler og valutabaserede aktiver

Forudbetalte betalingsmidler er defineret i følgende afsnit 3, stk. 1 i den japanske “Funds Settlement Law” (資金決済法).

[Citat] (Definition)

Artikel 3 I dette kapitel betyder “forudbetalte betalingsmidler” følgende:

1. En billet, elektronisk enhed eller andet objekt (herefter i dette kapitel benævnt “billet osv.”) hvorpå et beløb er angivet, eller som er registreret ved en elektromagnetisk metode (dette inkluderer elektroniske metoder, magnetiske metoder og andre metoder, der ikke kan opfattes af mennesker. Dette gælder også i denne paragraf.) og som udstedes mod betaling svarende til dette beløb (dette inkluderer tilfælde, hvor beløbet er konverteret og angivet i grader eller andre enheder. Dette gælder også i denne paragraf og i paragraf 3.) Dette kan være en billet osv. eller et nummer, symbol eller andet tegn (dette inkluderer tilfælde, hvor et beløb svarende til det beløb, der er registreret på billetten osv. ved en elektromagnetisk metode, modtages som betaling, og hvor en tilføjelse til registreringen af dette beløb foretages.) som kan bruges til at betale for køb af varer, leje eller modtagelse af tjenester fra den person, der udsteder det, eller den person, som udstederen har udpeget (benævnt “udsteder osv.” i næste punkt) ved at præsentere, overdrage, meddele eller på anden måde bruge det.

2. En billet osv. eller et nummer, symbol eller andet tegn (dette inkluderer tilfælde, hvor et beløb svarende til mængden af varer eller tjenester, der er registreret på billetten osv. ved en elektromagnetisk metode, modtages som betaling, og hvor en tilføjelse til registreringen af denne mængde foretages.) som er angivet på en billet osv. eller registreret ved en elektromagnetisk metode, og som udstedes mod betaling svarende til mængden af varer eller tjenester. Dette kan bruges til at anmode udstederen osv. om levering af de pågældende varer eller levering af de pågældende tjenester ved at præsentere, overdrage, meddele eller på anden måde bruge det.

Ud fra artikel 3, stk. 1 i “Funds Settlement Law”, skal følgende elementer være til stede for at noget kan betragtes som et forudbetalt betalingsmiddel:

- En økonomisk værdi som beløb, mængde osv. er angivet eller registreret (bevaring af værdi)

- Det er en billet osv. eller et nummer osv., der udstedes mod betaling svarende til beløbet, mængden osv. (udstedelse mod betaling)

- Det bruges til at betale for varer eller tjenester over for en bestemt person (udøvelse af rettigheder)

Ud fra disse elementer kan det antages, at forudbetalte betalingsmidler også kan være valutabaserede aktiver.

Men det skal bemærkes, at der er debat om, hvorvidt forudbetalte betalingsmidler generelt kan betragtes som valutabaserede aktiver.

Om valutahandel og valutabaserede aktiver

I forhold til valutahandel, er det i den øverste domstols afgørelse H13.3.12 (2001), Kriminal Samling Vol. 55, No. 2, side 97, udtalt som følger:

“Valutahandel…” indebærer at modtage en anmodning fra en kunde om at flytte penge ved hjælp af et system, der gør det muligt at flytte penge mellem forskellige steder uden direkte at transportere kontanter, og at acceptere og udføre denne anmodning.”

“Penge” generelt refererer til penge og ting, der let kan konverteres til penge (fx indskud, udenlandsk valuta). Derfor anses stablecoins, der klassificeres som kryptoaktiver, generelt ikke for at være et middel til valutahandel (systemer, der tillader tilbagebetaling til penge, er undtagelser).

På den anden side, for stablecoins, der klassificeres som valutabaserede aktiver, anses udstedelse og indløsning generelt for at være valutahandel.

Derfor vil bank- og pengeoverførselsreguleringer gælde for udstedere af stablecoins, der er valutabaserede aktiver, men det antages, at reguleringer ikke vil gælde for mæglere.

Positionering af Stablecoin i den reviderede japanske betalingslovgivning (Reiwa 4 (2022))

I den reviderede japanske betalingslovgivning (Reiwa 4 (2022)), vil Stablecoins, der klassificeres som digitale penge-lignende, blive reguleret som “elektroniske betalingsmidler”.

Desuden er det karakteristisk for den reviderede japanske betalingslovgivning (Reiwa 4 (2022)), at den antager en reguleringsstruktur, hvor “udstedere” og “mæglere” er adskilt.

Relateret artikel: Hvad er regulering af kryptoaktiver? Forklaring af forholdet mellem betalingslovgivningen og finansielle instrumenthandelsloven[ja]

Om elektroniske betalingsmidler

I den reviderede japanske betalingslovgivning (Reiwa 4 (2022)) er elektroniske betalingsmidler defineret i paragraf 2, afsnit 5, som følger:

(Revideret betalingslovgivning, paragraf 2, afsnit 5)

I denne lov betyder “elektroniske betalingsmidler” følgende:

1. En værdi, der kan bruges til at betale for varer eller tjenester over for en uspecificeret person, og som kan overføres ved hjælp af en elektronisk informationsbehandlingsorganisation (undtagen dem, der falder ind under punkt 3).

2. En værdi, der kan udveksles med en uspecificeret person og kan overføres ved hjælp af en elektronisk informationsbehandlingsorganisation (undtagen dem, der falder ind under det følgende punkt).

3. Specifikke tillidsrettigheder

De vigtigste krav i punkt 1 er som følger:

- Kan bruges til at betale for varer eller tjenester over for en uspecificeret person, og kan udveksles med en uspecificeret person

- Er elektronisk registreret og kan overføres

- Er en valutabaseret aktiv (for at skelne fra kryptoaktiver)

- Er ikke en værdipapir, elektronisk registreret fordring, forudbetalt betalingsmiddel eller noget lignende, der er defineret ved kabinetforordning (undtagen dem, der er defineret ved kabinetforordning under hensyntagen til likviditet og andre forhold)

- Er ikke en specifik tillidsret (punkt 3)

Det antages, at Stablecoins, der klassificeres som valutabaserede aktiver, falder ind under kategorien elektroniske betalingsmidler.

For forudbetalte betalingsmidler, som i princippet ikke kan refunderes i kontanter, antages det generelt, at de ikke falder ind under kategorien elektroniske betalingsmidler. Men afhængigt af indholdet, kan de muligvis falde ind under kategorien elektroniske betalingsmidler.

Om elektroniske betalingsmiddelhandlere

I den reviderede betalingslovgivning er elektroniske betalingsmiddelhandlere defineret i paragraf 2, afsnit 10, som følger:

(Revideret betalingslovgivning, paragraf 2, afsnit 10)

I denne lov betyder “elektroniske betalingsmiddelhandlere” dem, der udfører en af følgende handlinger som en forretning, og “elektroniske betalingsmiddeltransaktioner” betyder handlingerne nævnt i punkt 1 eller 2, og “forvaltning af elektroniske betalingsmidler” betyder handlingen nævnt i punkt 3.

1. Køb og salg af elektroniske betalingsmidler eller udveksling med andre elektroniske betalingsmidler

2. Mægling, formidling eller repræsentation af handlingen nævnt i det foregående punkt

3. Forvaltning af elektroniske betalingsmidler for andre (undtagen dem, der er defineret ved kabinetforordning under hensyntagen til indholdet osv., og hvor der er lille risiko for manglende beskyttelse af brugere).

Hvis du falder ind under kategorien elektroniske betalingsmiddelhandlere, skal du tage de nødvendige foranstaltninger fra et brugerbeskyttelses- og hvidvaskningsperspektiv. Det er nødvendigt at være opmærksom på fremtidige tendenser med hensyn til specifikke reguleringsindhold.

Positionering af Stablecoin i den reviderede japanske betalingslovgivning

I denne artikel vil vi opsummere positioneringen af Stablecoin i den reviderede japanske betalingslovgivning (japansk: 改正資金決済法), som vi har forklaret i denne artikel, som vist i figuren nedenfor.

Stablecoins, der forsøger at stabilisere deres værdi gennem algoritmer og er kendt som kryptoaktiver, vil være underlagt regulering som kryptoaktiver. På den anden side, Stablecoins, der ligner digital valuta, har en egenskab, der garanterer tilbagebetaling til samme pris som udstedelsesprisen, og falder ind under elektroniske betalingsmetoder.

Der er ingen lovgivningsmæssige krav til udstedere af kryptoaktiver, men der er regler for udstedere af elektroniske betalingsmetoder. Derfor skal virksomheder, der ønsker at udstede Stablecoins, overveje omkostningerne ved at overholde disse regler.

På denne måde varierer reguleringen af Stablecoins afhængigt af deres karakteristika, så det er vigtigt at være opmærksom.

Opsummering: Konsulter en advokat om juridiske problemer med Stablecoins

Vi har forklaret forholdet mellem Stablecoins og den reviderede ‘Japanese Funds Settlement Law’ (Japansk Lov om Betalingsmidler) for dem, der handler med Stablecoins eller driver en virksomhed relateret til Stablecoins.

Kryptoasset-baserede Stablecoins er reguleret som kryptoaktiver, mens Stablecoins, der ligner digital valuta, er reguleret som elektroniske betalingsmidler.

For at forstå reguleringen af Stablecoins kræves ikke kun juridisk viden, men også viden om Stablecoins og kryptoaktiver. Derfor anbefales det, at dem, der overvejer at drive en virksomhed relateret til Stablecoins, konsulterer en advokat med specialiseret viden.

Introduktion til vores tjenester

Monolis Advokatfirma er et advokatfirma med høj ekspertise inden for IT, især internettet og lovgivning. Vi tilbyder fuld støtte til virksomheder, der arbejder med kryptoaktiver og blockchain. Detaljer er angivet i artiklen nedenfor.

Category: IT