Wat is het 'Japanese Invoice-systeem'? Een eenvoudige uitleg van de punten waar ondernemers op moeten letten

Vanaf 1 oktober in het jaar 5 van de Reiwa-periode (2023), wordt het factuurstelsel geïntroduceerd als methode voor het aftrekken van de belasting op de inkoop van de consumptiebelasting. De invoering van dit factuurstelsel heeft voor- en tegenstanders en roept veel discussie op.

Dit is niet alleen een probleem voor belastingvrije bedrijven die tot nu toe zijn vrijgesteld van de verplichting om consumptiebelasting te betalen, maar ook voor bedrijven die zaken doen met freelancers en kleine bedrijven. Het is noodzakelijk om van tevoren voorbereidingen te treffen om de interne structuur op orde te brengen.

In dit artikel leggen we op een begrijpelijke manier uit wat het factuurstelsel inhoudt en wat bedrijven van tevoren moeten voorbereiden.

Overzicht van het factuurstelsel

Wat is het factuurstelsel?

De officiële naam van het factuurstelsel is “Gekwalificeerd Factuur Bewaarsysteem” (適格請求書等保存方式), en een factuur is een factuur waarin het toepasselijke belastingtarief en het belastingbedrag verplicht zijn vermeld. Het factuurstelsel is een systeem waarbij de btw wordt berekend op basis van deze factuur.

Concreet voldoet een factuur die de volgende items bevat aan de vereisten van een factuur:

- Naam of bedrijfsnaam en registratienummer van de gekwalificeerde factuuruitgever

- Transactiedatum

- Details van de transactie (als het een item is dat in aanmerking komt voor het verlaagde belastingtarief, moet dit worden vermeld)

- Het totaalbedrag van de vergoeding en het toepasselijke belastingtarief voor elk belastingtarief

- BTW-bedrag

- Naam of bedrijfsnaam van de ondernemer die het document ontvangt

Problemen met het factuurstelsel

Er zijn voor- en tegenstanders van het factuurstelsel. Wat is het probleem met het factuurstelsel?

BTW wordt in principe berekend door het btw-bedrag dat betrekking heeft op belastbare verkopen af te trekken van het btw-bedrag dat betrekking heeft op aankopen. Dit btw-bedrag dat betrekking heeft op aankopen wordt in de berekening van het btw-bedrag de aftrek van voorbelasting genoemd, en kan worden afgetrokken van het btw-bedrag dat betrekking heeft op verkopen (artikel 30 van de Japanse BTW-wet).

Traditioneel was het voldoende om een factuur te hebben op basis van het “Gescheiden Factuur Bewaarsysteem” om in aanmerking te komen voor de aftrek van voorbelasting. Daarom kon de koper, die een belastingplichtige ondernemer is, ook als de aankoop van een vrijgestelde ondernemer kwam, in aanmerking komen voor de aftrek van voorbelasting. Met andere woorden, het kan worden gezegd dat er ten minste vanuit het oogpunt van de btw geen nadeel was voor de vrijgestelde ondernemer in de transactie.

Echter, vanaf 1 oktober van het 5e jaar van Reiwa (2023), kunnen kopers geen aftrek van voorbelasting ontvangen tenzij ze een factuur hebben die voldoet aan het factuurstelsel. Hierdoor kunnen belastingplichtige ondernemers die goederen of diensten hebben gekocht van vrijgestelde ondernemers, zelfs als ze btw hebben betaald voor de betreffende transactie, geen aftrek van voorbelasting ontvangen, wat leidt tot een verhoogde belastingdruk.

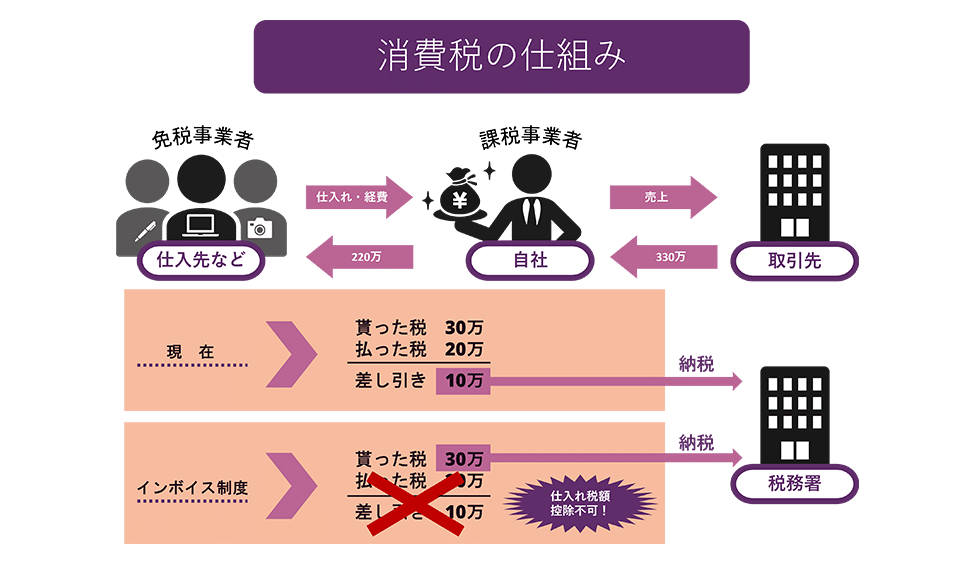

Om een duidelijk voorbeeld te geven, laten we eens kijken hoe het btw-bedrag verschilt tussen de huidige situatie en het factuurstelsel in een geval waarin een belastingplichtige ondernemer goederen koopt voor 2 miljoen yen van een vrijgestelde leverancier en deze verkoopt voor 3 miljoen yen.

Zoals de figuur laat zien, hoewel het momenteel voldoende is om 100.000 yen te betalen na het ontvangen van de aftrek van voorbelasting, moet je onder het factuurstelsel 300.000 yen betalen omdat je geen aftrek van voorbelasting kunt ontvangen.

Daarom, omdat het minder belastingdruk is om zaken te doen met een belastingplichtige ondernemer en een factuur te ontvangen die voldoet aan de factuur en de aftrek van voorbelasting te ontvangen, is er een risico dat vrijgestelde ondernemers worden uitgesloten van transacties. Natuurlijk kunnen vrijgestelde ondernemers belastingplichtige ondernemers worden door aangifte te doen, en ze kunnen facturen uitgeven die voldoen aan de factuur, maar als ze belastingplichtige ondernemers worden, neemt hun belastingdruk toe, wat hun bedrijfsvoering kan belasten.

Achtergrond van de introductie van het factuurstelsel

Waarom is besloten om dit factuurstelsel in te voeren?

Feitelijk werd de invoering van het factuurstelsel al besproken toen de consumptiebelasting werd ingevoerd in het jaar 1987 (Showa 62). Echter, met het oog op de kleine en middelgrote ondernemers die naar verwachting het merendeel van de belastingbetalers zouden uitmaken, werd gekozen voor de ‘boekhoudmethode’, die minder administratieve lasten met zich meebrengt.

Deze keer wordt gezegd dat de beslissing om het factuurstelsel in te voeren voornamelijk is genomen om de volgende twee redenen:

Reden 1: Om een correcte belastingberekening te kunnen maken

Een van de redenen die wordt genoemd, is om een nauwkeurige berekening van de consumptiebelasting mogelijk te maken.

Door de herziening van het consumptiebelastingtarief in 2019 zijn er nu twee belastingtarieven, 10% en het verlaagde tarief van 8%. Echter, met de traditionele facturatiemethode was het moeilijk te begrijpen welk product onderworpen was aan welk belastingtarief, wat leidde tot kritiek dat dit leidde tot een toename van de administratieve lasten, fouten in de belastingberekening en fraude.

Echter, door de invoering van het factuurstelsel, waarbij het belastingtarief en het bedrag van de consumptiebelasting per toepasselijk tarief op de factuur worden vermeld, wordt een nauwkeurige belastingberekening mogelijk. Dit maakt het gemakkelijker om fouten te ontdekken bij het verwerken van de boekhouding en wordt ook geacht te helpen bij het voorkomen van fraude.

Reden 2: Om belastingontduiking te voorkomen

Traditioneel waren bedrijven met een omzet van minder dan 10 miljoen yen in een belastingperiode ‘vrijgestelde bedrijven’ die waren vrijgesteld van de verplichting om consumptiebelasting te betalen. Deze vrijgestelde bedrijven hadden geen verplichting om de ontvangen consumptiebelasting te betalen, waardoor deze belasting directe winst werd voor het bedrijf. Dit wordt ook wel ‘belastingontduiking’ genoemd.

Met de invoering van het factuurstelsel kunnen bedrijven nu alleen de belasting op hun aankopen aftrekken als ze een factuur hebben van een bedrijf dat is geregistreerd in het factuurstelsel. Daarom, als een bedrijf een vrijgesteld bedrijf blijft, kan het geen geldige factuur uitgeven, waardoor de koper, het bedrijf, de belasting op de betreffende aankoop niet kan aftrekken.

Echter, dit zou leiden tot een verhoogde belastingdruk voor de koper, dus wordt verwacht dat veel vrijgestelde bedrijven belastingplichtige bedrijven zullen worden en belastingplichtig zullen worden. Het Ministerie van Financiën verwacht dat de invoering van het factuurstelsel zal leiden tot een toename van het aantal bedrijven dat overstapt naar belastingplichtige bedrijven, wat naar verwachting een extra belastingopbrengst van ongeveer 200 miljard yen zal opleveren.

Voorbereidingen voor het factuurstelsel

Laten we eens kijken wat bedrijven moeten voorbereiden voor de start van het factuurstelsel.

Indienen van een aanvraag voor registratie als gekwalificeerde factuuruitgever

Om facturen uit te geven, moet een bedrijf geregistreerd zijn als een ‘gekwalificeerde factuuruitgever’ door de belastinginspecteur. Daarom moet een ‘aanvraagformulier voor registratie als gekwalificeerde factuuruitgever’ worden ingediend bij de belastingdienst. Let op, om een gekwalificeerde factuuruitgever te worden vanaf 1 oktober van het 5e jaar van Reiwa (2023), moet het aanvraagformulier worden ingediend vóór 31 maart van het 5e jaar van Reiwa (2023).

Opzetten van een systeem voor het verstrekken van gekwalificeerde facturen

Bedrijven die gekwalificeerde factuuruitgevers zijn geworden, zijn verplicht om gekwalificeerde facturen te verstrekken op verzoek van hun handelspartners. Bovendien, in het geval van retourneren of kortingen, is het noodzakelijk om een gekwalificeerde retourfactuur te verstrekken, en als er een fout was in de verstrekte gekwalificeerde factuur, is het noodzakelijk om een gecorrigeerde gekwalificeerde factuur te verstrekken. Ook moet een kopie van elke factuur worden bewaard.

Bedrijven moeten een systeem opzetten om deze gekwalificeerde facturen te verstrekken en te bewaren.

Omgaan met de overgangsmaatregelen van 6 jaar

Er zijn overgangsmaatregelen voorzien voor een periode van 6 jaar vanaf de invoering van het factuurstelsel in oktober van het 5e jaar van Reiwa (2023), wat naar verwachting de administratieve lasten zal verhogen.

Concreet, van 1 oktober van het 5e jaar van Reiwa (2023) tot 30 september van het 8e jaar van Reiwa (2026), kan 80% van de omzetbelasting op aankopen van belastingvrije bedrijven worden opgenomen in het bedrag van de aftrekbare invoerbelasting. Daarom moet de boekhouder eerst bepalen of de leverancier een belastingplichtige ondernemer is, en als het een belastingvrije ondernemer is, moet het bedrag dat gelijk is aan 80% van de omzetbelasting op de aankoop worden opgenomen als aftrekbare invoerbelasting.

Daarnaast, van 1 oktober van het 8e jaar van Reiwa (2026) tot 30 september van het 11e jaar van Reiwa (2029), wordt 50% van de omzetbelasting op aankopen aftrekbaar als invoerbelasting.

Door deze tweefasige overgangsmaatregelen zal de administratieve last van de boekhouding aanzienlijk zijn gedurende de 6 jaar na de invoering van het factuurstelsel.

Planmatige aanpak van facturen

De invoering van het factuurstelsel kan worden gezien als een grote verandering, zelfs in vergelijking met het vorige belastingstelsel. Vooral voor bedrijven die tot nu toe belastingvrij waren, is het noodzakelijk om te beslissen of ze belastingvrij blijven of belastingplichtig worden om facturen uit te geven.

Daarnaast, als u besluit om als belastingvrij bedrijf te blijven handelen, kunnen uw klanten geen btw-aftrek krijgen. Daarom kan het zijn dat zij een prijsverlaging ter hoogte van het btw-bedrag eisen. In het geval van dergelijke leveranciersintimidatie is het belangrijk om zo snel mogelijk advies in te winnen bij de Belastingdienst of een advocaat.

Samenvatting: Aandachtspunten voor het factuurstelsel

In dit artikel hebben we op een begrijpelijke manier uitgelegd over het factuurstelsel en de bijbehorende problemen. Met de invoering van het factuurstelsel kunnen bedrijven de btw die ze aan btw-vrijgestelde bedrijven hebben betaald niet langer aftrekken, wat leidt tot een hogere belastingdruk.

Hoewel de invoering van het factuurstelsel nog ver weg is, moeten bedrijven die zaken doen met btw-vrijgestelde bedrijven zoals freelancers en kleine bedrijven, hun interne systemen vroegtijdig op orde brengen en zich voorbereiden. Bovendien raden we btw-vrijgestelde bedrijven aan om een advocaat te raadplegen als ze worden gedwongen om contractwijzigingen te accepteren die eenzijdig nadelig zijn.

Informatie over onze maatregelen

Monolith Law Office is een advocatenkantoor met hoge expertise in IT, met name internet en recht. Ons kantoor maakt en beoordeelt contracten voor verschillende zaken, variërend van bedrijven genoteerd aan de Tokyo Stock Exchange tot startende ondernemingen. Als u problemen heeft met contracten, raadpleeg dan het onderstaande artikel.

Category: General Corporate

Related Articles

Een rechtszaak die de geldigheid betwist van de uitgifte van aandelen of de verkoop van eigen aa.

General Corporate

Verplichte maatregelen tegen klantenintimidatie - Uitleg over de verordening van Tokio en de noo.

General Corporate

Wat is 'Dienstverband Auteursrecht'? Uitleg over de 4 vereisten en hoe bedrijven auteursrechten .

General Corporate

Kun je gearresteerd worden voor het spelen in een online casino? Een advocaat legt de illegalite.

General Corporate

Een uitgebreide uitleg over de warrants in het kader van de Japanse vennootschapswet

General Corporate

Uitleg van het systeem voor vrijstelling en beperking van de aansprakelijkheid van bestuurders o.

General Corporate