Hvad er forskellen mellem STO og ICO? En forklaring på konceptet med sikkerhedstokens og betydningen af STO

I de senere år er STO blevet bemærket som en “ny finansieringsmetode”.

Med fremkomsten af nye teknologier som blockchain, er der sket mange ændringer i finansiel regulering. Hvordan er den juridiske status for STO, eller mere specifikt, sikkerhedstoken, som er kernen i STO, blevet påvirket af disse ændringer?

Og hvordan er det “nyt” sammenlignet med ICO, som også repræsenterer en metode til at rejse kapital?

I denne artikel vil vi give svar på ovenstående spørgsmål og diskutere betydningen af at tale om STO i den kommende tid.

Hvad er STO?

STO er en forkortelse for Security Token Offering, og generelt refererer det til handlingen, hvor virksomheder udsteder sikkerhedstokens for at rejse kapital fra offentligheden.

Der er ingen klar juridisk definition af sikkerhedstokens, men på hjemmesiden for Japan Security Token Association (Japansk STO Forening)[ja] (herefter “Japansk STO Forening”) er der følgende beskrivelse:

Sikkerhedstokens (Security Token) (herefter “ST”) er betragtet som værdier, der repræsenterer rettighederne angivet i værdipapirer som aktier og obligationer, og som kan overføres ved hjælp af elektroniske informationsbehandlingssystemer (ofte omtalt som “tokens”). For at klargøre, at værdipapirreguleringer også gælder for sådanne ST’er, blev “elektronisk registreret overførsel af værdipapirrettigheder” defineret i den reviderede Financial Instruments and Exchange Act og relaterede regeringsforordninger (herefter “Financial Instruments and Exchange Act, etc.”) implementeret den 1. maj 2020 (2020 i den gregorianske kalender). Kapitalrejsning ved udstedelse af sådanne ST’er kaldes generelt for STO (Security Token Offering) (herefter “STO”).

Japan STO Association|What is STO?[ja]

Desuden er der på hjemmesiden for Japan Security Token Association (Japansk Sikkerhedstoken Forening)[ja] (herefter “JSTA”), som er en partner til den japanske STO Forening, følgende beskrivelse:

Sikkerhedstokens er digitale tokens udstedt på blockchain-netværket, der er bakket op af værdipapirer og andre aktiver eller værdier. Udnyttelsen af blockchain-teknologien gør det muligt at overføre rettigheder til underliggende aktiver på en grænseoverskridende og sikker måde. I henhold til japansk lov er det typisk defineret som “elektronisk registreret overførsel af værdipapirrettigheder” i henhold til Financial Instruments and Exchange Act. Men hos JSTA inkluderer vi også tokens, der repræsenterer rettigheder til aktiver, der ikke er underlagt denne lov, i vores definition af sikkerhedstokens.

JSTA|Definition of ST and JSTA’s coverage[ja]

Med andre ord kan begreber som “STO” og “sikkerhedstokens” variere præcist afhængigt af hvem der diskuterer dem.

I denne artikel vil vi følge JSTA’s eksempel og bredt klassificere “sikkerhedstokens” i to kategorier:

- Juridiske sikkerhedstokens (= “elektronisk registreret overførsel af værdipapirrettigheder” osv. i henhold til Financial Instruments and Exchange Act)

- Faktiske sikkerhedstokens (= tokens, der repræsenterer rettigheder til aktiver, der ikke er underlagt Financial Instruments and Exchange Act, etc.)

Når man overvejer STO, er det vigtigt at klart skelne mellem hvilken type sikkerhedstoken man taler om. Dette skyldes, at hvis det er en juridisk sikkerhedstoken, vil den være underlagt offentliggørelsesreguleringer og forretningsreguleringer i henhold til Financial Instruments and Exchange Act, mens disse regler ikke gælder for faktiske sikkerhedstokens, hvilket resulterer i betydelige forskelle i de nødvendige procedurer.

Derfor vil vi i det følgende forklare betydningen af STO for både juridiske og faktiske sikkerhedstokens.

Hvad er en juridisk sikkerhedstoken?

En juridisk sikkerhed (værdipapir) er i princippet det, der i den japanske “Act on Sales of Financial Products” (金商法) er kendt som en “værdifuld sikkerhed”. En token er juridisk set “en repræsentation af en ejendomsret, der kan registreres og overføres elektronisk”.

I denne artikel vil vi bruge udtrykket “tokenisering” for at beskrive den elektroniske proces, der bruges til at repræsentere rettigheder i en token. Den elektroniske proces, vi refererer til her, har primært blockchain-teknologi i tankerne, men er ikke nødvendigvis begrænset til dette.

Og det er denne koncept, der præcist udtrykker en juridisk sikkerhedstoken som “elektronisk registreret overførsel af værdifulde sikkerhedsrettigheder”. Men dens juridiske status er lidt kompliceret, så vi vil se på det i detaljer i den rækkefølge.

Den juridiske status for “Elektronisk registreret overførsel af værdipapirrettigheder mv.”

Det er lidt langt, så lad os bryde det ned som følger:

- “Elektronisk registreret overførsel”

- “Værdipapirrettigheder”

- “Mv.”

Først og fremmest, “elektronisk registreret overførsel” betyder “noget, der kan registreres og overføres elektronisk”, og det refererer til det tidligere nævnte “tokeniserede” objekt.

Dernæst er der “værdipapirrettigheder”. For at forstå dette, er det nødvendigt at have en præcis forståelse af det juridiske koncept “værdipapirer”, som jeg vil forklare nedenfor.

Omfanget af “værdipapirer”

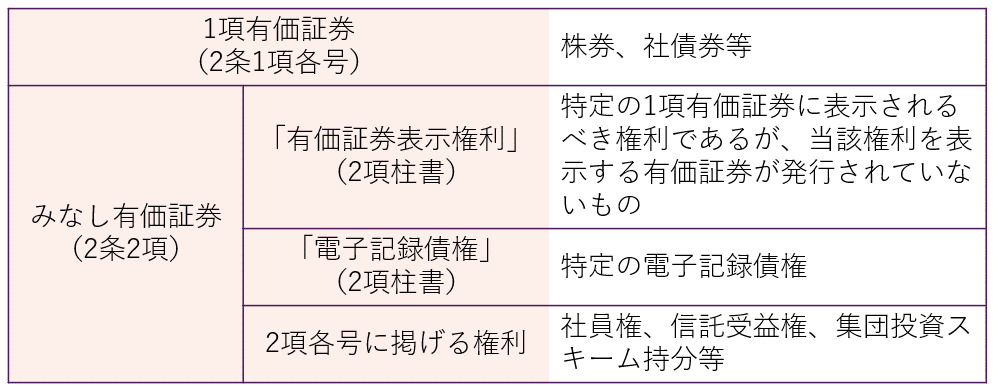

Værdipapirer er en grundlæggende begreb, der definerer anvendelsesområdet for den japanske “Financial Instruments and Exchange Law” (金商法), men selvom vi taler om værdipapirer, er de i henhold til denne lov groft opdelt i “paragraf 1 værdipapirer” og “antagne værdipapirer”, og afhængigt af typen varierer anvendelsen af oplysningsreguleringer og erhvervsreguleringer.

Og det perspektiv, der adskiller paragraf 1 værdipapirer og antagne værdipapirer, er “likviditet”.

For paragraf 1 værdipapirer, som typisk har høj likviditet, gælder der som hovedregel oplysningsreguleringer, og de er også underlagt strenge erhvervsreguleringer. På den anden side er der for antagne værdipapirer, som typisk har lav likviditet, som hovedregel ingen oplysningsreguleringer, og erhvervsreguleringerne er også mere lempelige end for paragraf 1 værdipapirer.

Paragraf 1 værdipapirer har typisk høj likviditet, da værdipapirerne udstedes på papir (fysisk) og handles på markedet, mens antagne værdipapirer anses for at have lav likviditet, da de er “rettigheder, der betragtes som værdipapirer”, selvom de ikke udstedes på papir.

Med andre ord er “værdipapirvisningsrettigheder” de rettigheder, der normalt skulle være angivet på værdipapirerne nævnt i paragraf 1, men som i stedet udstedes elektronisk (for at sige det enkelt).

Men for disse elektronisk udstedte rettigheder er der desværre et andet koncept i den japanske “Financial Instruments and Exchange Law” (金商法) kaldet “elektronisk registreringsoverførselsrettigheder”, som også kræver en forklaring.

Forholdet til “Elektronisk Registrerings Overførselsrettigheder”

STO’er er ofte karakteriseret som “en ny metode til at rejse kapital”, idet de adskiller sig ved at tokenisere rettigheder, der ikke nødvendigvis hører til eksisterende værdipapirer.

Den japanske finansielle instrumenter og børshandel lov (Financial Instruments and Exchange Act) har en omfattende bestemmelse i artikel 2, paragraf 2, punkt 5, der definerer dens anvendelsesområde for at kunne håndtere sådanne nye finansielle produkter. Generelt betegnes rettighederne nævnt i denne bestemmelse som “kollektive investeringsordningsandele”.

Den japanske finansielle instrumenter og børshandel lov regulerer også tokeniserede rettigheder, herunder kollektive investeringsordningsandele, som “elektronisk registrerings overførselsrettigheder”.

Det vil sige, både “værdipapirvisningsrettigheder” og “elektronisk registrerings overførselsrettigheder” har det til fælles, at de tokeniserer rettigheder, men de adskiller sig i de rettigheder, der er genstand for tokenisering.

Hvis en rettighed falder ind under elektronisk registrerings overførselsrettigheder, vil den, selvom den oprindeligt er en formodet værdipapir med lav likviditet og derfor ikke underlagt offentliggørelsesregulering, blive behandlet som en første paragraf værdipapir i forhold til offentliggørelsesregulering (Financial Instruments and Exchange Act, artikel 2, paragraf 3). Dette er en særlig egenskab (bemærk, at Financial Instruments and Exchange Act, artikel 28, paragraf 1, punkt 1, også behandler elektronisk registrerings overførselsrettigheder på lige fod med første paragraf værdipapirer i forhold til erhvervsregulering).

I denne lov betyder “udstedelse af værdipapirer”, at der opfordres til at ansøge om erhvervelse af nyudstedte værdipapirer (herunder det, der er defineret ved kabinetforordning som noget svarende til dette (herefter kaldet “erhvervelsesopfordringssimilære handlinger”). Dette kaldes “erhvervelsesopfordring” nedenfor.) blandt dem, hvis erhvervelsesopfordring er relateret til værdipapirer nævnt i første paragraf eller værdipapirvisningsrettigheder, specifikke elektroniske registreringsgældsrettigheder eller rettigheder nævnt i samme paragraf (herunder dem, der kan overføres ved hjælp af en elektronisk informationsbehandlingsorganisation, der viser økonomisk værdi (begrænset til dem, der er registreret ved elektroniske metoder på elektronisk udstyr eller andre genstande). Dette kaldes “elektronisk registrerings overførselsrettigheder” nedenfor.) (i næste paragraf og paragraf 6, artikel 2, paragraf 4 og 5, og artikel 23, paragraf 13, paragraf 4, kaldes dette “første paragraf værdipapirer”.) i tilfælde af at det er relateret til første og andet punkt, og hvis erhvervelsesopfordring er relateret til rettigheder nævnt i samme paragraf (undtagen elektronisk registrerings overførselsrettigheder. I næste paragraf, artikel 2, paragraf 4 og 5, og artikel 23, paragraf 13, paragraf 4, kaldes dette “anden paragraf værdipapirer”.) i tilfælde af at det er relateret til tredje punkt, og “privat udstedelse af værdipapirer” betyder en erhvervelsesopfordring, der ikke er en udstedelse af værdipapirer.

Financial Instruments and Exchange Act, artikel 2, paragraf 3

Der er to grunde til, at reguleringen af elektronisk registrerings overførselsrettigheder har en sådan særlig struktur.

Den ene er, at det er svært at opregne dem individuelt i klartekst på lige fod med andre værdipapirer på grund af den høje grad af frihed i token design. Den anden er, at selvom elektronisk registrerings overførselsrettigheder kan inkluderes i konceptet om kollektive investeringsordningsandele, ville de blive placeret som anden paragraf værdipapirer, der ikke er underlagt offentliggørelsesregulering, og ville derfor ikke kunne håndtere karakteristikaene ved tokens, der har høj likviditet, fordi de handles på blockchain.

Det er også derfor, at definitionen af elektronisk registrerings overførselsrettigheder er placeret inden for definitionen af “udstedelse af værdipapirer”, der definerer anvendelsesområdet for offentliggørelsesregulering, snarere end inden for definitionen af værdipapirer.

Vi vil ikke gå i detaljer her, men dem, der er udelukket fra elektronisk registrerings overførselsrettigheder ved kabinetforordning, vil blive behandlet som formodede værdipapirer som sædvanligt, selvom de er udstedt elektronisk (Kabinetforordning om definitioner i henhold til artikel 2 i Financial Instruments and Exchange Act, artikel 9, paragraf 2).

Hvad er “Elektronisk registreret overførsel af værdipapirer og lignende rettigheder”

Med ovenstående som forudsætning, lad os bekræfte positionen af “Elektronisk registreret overførsel af værdipapirer og lignende rettigheder” i henhold til den japanske finansielle instrumenter og børshandel lov (FIEL).

Faktisk er konceptet med “Elektronisk registreret overførsel af værdipapirer og lignende rettigheder” defineret ikke i hovedreglerne i FIEL, men i “Kabinetforordningen om finansielle instrumenthandelsvirksomheder” (herefter “Business Cabinet Order”) (Business Cabinet Order Artikel 1, Afsnit 4, Punkt 17).

Ifølge dette er “Elektronisk registreret overførsel af værdipapirer og lignende rettigheder” defineret som “rettigheder specificeret i FIEL Artikel 29-2, Afsnit 1, Punkt 8” (som følger).

Rettigheder, der betragtes som værdipapirer i henhold til bestemmelserne i Afsnit 2, Artikel 2 (begrænset til dem, der er specificeret i kabinetforordningen som særligt nødvendige for offentlig velfærd eller investorbeskyttelse, under hensyntagen til metoden for registrering eller overførsel af sådanne rettigheder og andre omstændigheder).

FIEL Artikel 29-2, Afsnit 1, Punkt 8

Det vil sige, det er en tokeniseret form af “antaget værdipapirer” (Business Cabinet Order Artikel 6, Afsnit 3).

“Og lignende rettigheder” er inkluderet, fordi målet for tokenisering inkluderer hele “antaget værdipapirer”, der inkluderer rettigheder til at vise værdipapirer. Det vil sige, “Elektronisk registreret overførsel af værdipapirer og lignende rettigheder” inkluderer også “Elektronisk registreret overførselsrettigheder”.

Desuden er grunden til, at konceptet med “Elektronisk registreret overførsel af værdipapirer og lignende rettigheder” er reguleret i Business Cabinet Order, at det er nødvendigt at anvende specifikke regler (såsom FIEL Artikel 29-2, Afsnit 1, Punkt 8) på grund af tokenisering, som er reguleret i bestemmelserne om offentliggørelse, også i forhold til forretningsregulering.

Betydningen af STO ved brug af juridiske sikkerhedstokens

Som nævnt ovenfor, er STO’er, der bruger juridiske sikkerhedstokens, kendetegnet ved, at de overholder strenge finansielle regler, hvilket sikrer en vis grad af udsteders troværdighed set fra investorens synspunkt. På den anden side er det vanskeligt at skaffe hurtige midler, da processen kræver tid.

Hvad er de facto sikkerhedstokens?

På den anden side, når vi overvejer betydningen af STO, kan vi ikke ignorere de facto sikkerhedstokens.

Som nævnt tidligere, er de facto sikkerhedstokens dem, der repræsenterer rettigheder til aktiver, som ikke er underlagt love som den japanske finansielle instrumenter og børshandel lov, og tokens, der viser disse rettigheder.

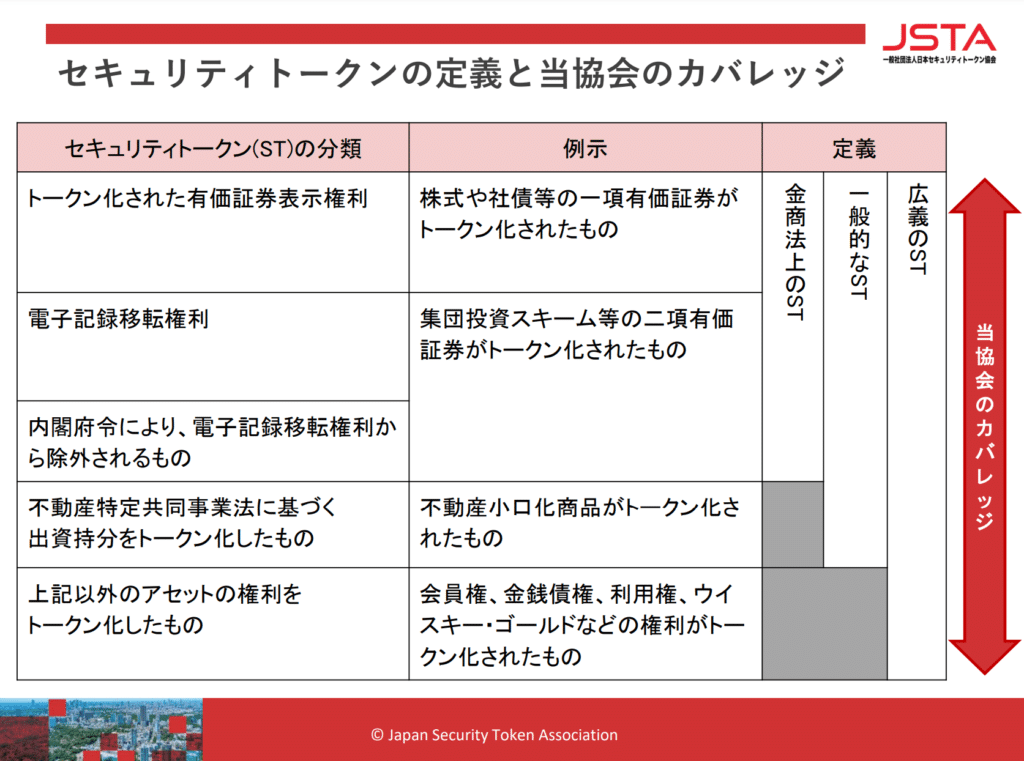

Hvis vi følger klassificeringen fra JSTA (Japanese Security Token Association), er det kun dækket af “broadly defined ST” i diagrammet nedenfor (“tokens repræsenterende rettigheder til andre aktiver”).

Desuden er ejerandele baseret på den japanske lov om specifikke fælles ejendomsprojekter (herefter “Specifik Ejendomslov”) udtrykkeligt udelukket fra kollektive investeringsordninger (Artikel 2, Afsnit 2, Punkt 5, Underpunkt Ha af den japanske finansielle instrumenter og børshandel lov), og er derfor ikke “værdipapirer”. Men de har grundlæggende karakteristika for kollektive investeringsordninger (investeringsegenskaber), og nogle af disciplinerne i den japanske finansielle instrumenter og børshandel lov, såsom princippet om egnethed og forbuddet mod tabskompensation, anvendes (Artikel 21-2 af den Specifikke Ejendomslov). Derfor kan de bredt betragtes som juridiske sikkerhedstokens.

På den anden side, når man rejser kapital ved at sælge rettigheder som medlemskab og pengekrav, der er designet til ikke at være underlagt lovgivning som den japanske finansielle instrumenter og børshandel lov og betalingslovgivning, er disse finansielle produkter, selvom de i det væsentlige har en investeringslignende karakter, ikke underlagt lovbestemte oplysningsforpligtelser og udstedelsesbetingelser, og er overladt til parternes frie kontrakt.

Selvregulerende organer under den japanske finansielle instrumenter og børshandel lov, som den japanske STO Association, supplerer loven ved at fastsætte normer på et højere niveau for de facto finansielle produkter, der ikke er underlagt lovgivning, og sigter mod at opbygge tillid til markedet og beskytte investorer.

Især for nye kapitalrejsningsmetoder som STO, kan det siges, at rollen som selvregulerende organer er stor.

Betydningen af STO’er ved brug af de facto sikkerhedstokens

STO’er, der bruger de facto sikkerhedstokens, modsat dem, der bruger juridiske sikkerhedstokens, er ikke underlagt strenge finansielle regler, hvilket gør det muligt at rejse kapital på en enkel og hurtig måde.

Men på den anden side, da udstederens troværdighed ikke er institutionelt garanteret, kan der undertiden være svindel. Dette blev et problem med ICO’er.

Hvad er en ICO?

En ICO er en forkortelse for Initial Coin Offering, og er generelt en handling, hvor virksomheder og lignende udsteder elektroniske tokens (herefter “ICO-tokens”) for at indsamle kryptovaluta fra offentligheden.

Disse ICO-tokens er en simpel og hurtig metode for udstederne til at indsamle store mængder kapital, men på den anden side er de en højrisiko finansiel vare for investorer. På grund af forventningerne om, at nyudstedte mønter ville stige kraftigt i værdi, steg antallet af ICO’er eksplosivt på verdensplan.

Men da det var uklart, om lovgivningen ville gælde for kapitalindskud i form af kryptovaluta, var det ikke muligt at garantere udstedernes troværdighed, og der var tilfælde af svindel.

I Japan blev det med ændringen af den Japanske Finansielle Instrumenter og Børshandelslov (2019) i det første år af Reiwa-æraen (2019), klart, at denne lov også gælder for kapitalindskud i form af kryptovaluta (Artikel 2-2 i den Japanske Finansielle Instrumenter og Børshandelslov). Samtidig blev investeringstype ICO-tokens reguleret som “elektroniske registreringsoverførselsrettigheder” under den Japanske Finansielle Instrumenter og Børshandelslov, hvilket betyder, at forskellige regler om værdipapirer nu også gælder for ICO’er.

Relateret artikel: Lovgivning om ICO’er og hvordan man gør det lovligt[ja]

Forskellen mellem ICO og STO

Som nævnt ovenfor, som et resultat af, at forskellige regler om værdipapirer nu gælder for investeringstype ICO-tokens, er disse tokens nu juridisk set sikkerhedstokens. Derfor kan man sige, at der i praksis ikke længere er nogen væsentlig forskel mellem STO og ICO.

Det skal dog bemærkes, at der ud over “investerings-type” ICO-tokens også er andre typer som “andre rettigheder-type” og “ingen rettigheder-type”. Disse er underlagt separate regler under den japanske “Funds Settlement Law” for kryptovaluta-udvekslingsvirksomheder og lignende. Derfor kan man sige, at der er en forskel mellem STO og ICO i denne henseende.

Men hvis det at overholde finansielle regler er essensen af STO, er der ingen grund til at bringe det uklare koncept STO op. Det er tilstrækkeligt at bruge de juridiske koncepter, der er nævnt ovenfor. Dette gælder især nu, hvor der ikke længere er nogen væsentlig forskel mellem STO og ICO.

Endelig vil vi overveje betydningen af at diskutere konceptet STO i den kommende tid.

Opsummering: Betydningen af at diskutere konceptet STO

Som tidligere nævnt, er konceptet STO ikke nødvendigvis noget, der kan forstås ensartet gennem juridiske koncepter. Det faktum, at JSTA (Japanese Security Token Association) dækker ikke kun juridiske sikkerhedstokens, men også de facto sikkerhedstokens, illustrerer dette godt.

Der har tidligere været en tendens til at betragte overholdelse af finansiel regulering som essensen af STO i sammenligning med ICO, men som vi har forklaret i denne artikel, er det ikke længere et vigtigt synspunkt for STO, om det overholder finansiel regulering eller ej.

De udfordringer, der er bragt frem af fremkomsten af koncepter som ICO og STO, er i det store hele, hvad nye teknologier som blockchain gør muligt, og hvordan man kan udnytte dem. I konteksten af fundraising betyder det at fortsætte med at tænke over, hvilken form for systemdesign der kan være for at reagere hurtigt på kapitalbehov (især små beløb) der ikke tidligere er kommet på kapitalmarkedet, mens man opretholder markedets retfærdighed og fairness.

Konceptet STO har fortsat betydning for diskussion, som et værktøjskoncept for at bane vejen til kapitalmarkedet for kapitalbehov, der ikke kan indhentes af juridisk forberedelse.

Introduktion til vores tjenester

Monolis Advokatfirma er et advokatfirma med høj ekspertise inden for IT, især internettet og lovgivning. For eksempel, vi læser og forstår udenlandske hvidbøger, undersøger lovligheden af at implementere deres skemaer i Japan, og skaber hvidbøger og kontrakter. Vi tilbyder fuld støtte til virksomheder, der arbejder med kryptoaktiver og blockchain. Detaljer er beskrevet i artiklen nedenfor.

Category: IT