¿Cuál es la diferencia entre STO e ICO? Explicación sobre el concepto de Token de Seguridad y el significado de STO

En los últimos años, los STO han sido destacados como un “nuevo medio de financiación”.

Con el surgimiento de nuevas tecnologías como la blockchain, y en relación con las regulaciones financieras que se están modificando continuamente, ¿cuál es la posición legal de los STO o, más específicamente, del concepto central de los tokens de seguridad?

Y, en comparación con el concepto de ICO, que también representa un medio de financiación, ¿en qué sentido son los STO algo “nuevo”?

En este artículo, proporcionaremos respuestas a las preguntas mencionadas anteriormente y explicaremos la importancia de discutir los STO en la era futura.

¿Qué es STO?

STO es la abreviatura de Security Token Offering, y generalmente se refiere a la acción de las empresas de emitir tokens de seguridad para recaudar fondos del público.

En cuanto a la definición de un token de seguridad, no existe una definición clara en la ley, pero en la página web de la Asociación Japonesa de Tokens de Seguridad (STO)[ja] (en adelante, “Asociación Japonesa de STO”), se describe de la siguiente manera:

Un token de seguridad (Security Token) (en adelante, “ST”) se considera un valor que representa los derechos que se muestran en valores como acciones y bonos, y que se puede transferir utilizando una organización de procesamiento de información electrónica (a menudo se expresa como “token”). Para aclarar que la regulación de valores también se aplica a estos ST, se definió el “derecho de representación de valores de transferencia de registros electrónicos” en la Ley de Transacciones de Instrumentos Financieros y las Ordenanzas Gubernamentales relacionadas (en adelante, “Ley de Transacciones de Instrumentos Financieros, etc.”) que entró en vigor el 1 de mayo de 2020 (2020 en el calendario gregoriano). La recaudación de fondos realizada mediante la emisión de estos ST se denomina en general STO (Security Token Offering) (en adelante, “STO”).

Asociación Japonesa de STO|¿Qué es STO?[ja]

Además, en la página web de la Asociación Japonesa de Tokens de Seguridad (JSTA)[ja] (en adelante, “JSTA”), que es un socio (miembro patrocinador) de la Asociación Japonesa de STO, se describe de la siguiente manera:

Un token de seguridad se refiere a los tokens digitales emitidos en la red blockchain que están respaldados por valores u otros activos y valores. Aprovechando las características de la blockchain, permite la transferencia segura y sin fronteras de los derechos sobre los activos respaldados. Bajo la ley japonesa, típicamente se refiere a lo que se define en la Ley de Transacciones de Instrumentos Financieros como “derechos de representación de valores de transferencia de registros electrónicos”, pero en JSTA, también incluimos en la definición de token de seguridad los derechos sobre activos que no están sujetos a esta ley y los tokens que representan estos derechos.

JSTA|Definición de ST y cobertura de JSTA[ja]

En otras palabras, los conceptos de “STO” y “token de seguridad” pueden variar en su alcance exacto dependiendo del autor.

Por lo tanto, en este artículo, siguiendo a JSTA, clasificaremos los “tokens de seguridad” en dos categorías principales:

- Tokens de seguridad legales (es decir, “derechos de representación de valores de transferencia de registros electrónicos” bajo la Ley de Transacciones de Instrumentos Financieros, etc.)

- Tokens de seguridad de facto (es decir, derechos sobre activos que no están sujetos a la Ley de Transacciones de Instrumentos Financieros, etc., y tokens que representan estos derechos)

Y cuando se piensa en STO, es importante distinguir claramente a cuál de estos tokens de seguridad se refiere. Esto se debe a que, si se trata de un token de seguridad legal, se aplicarán las regulaciones de divulgación y de negocio de la Ley de Transacciones de Instrumentos Financieros, mientras que estas regulaciones no se aplicarán a los tokens de seguridad de facto, lo que resulta en grandes diferencias en los procedimientos requeridos.

Por lo tanto, a continuación, dividiremos en tokens de seguridad legales y tokens de seguridad de facto, y explicaremos el significado de cada STO.

¿Qué son los tokens de seguridad en términos legales?

En términos legales, un token de seguridad (valor) es esencialmente un “valor negociable” bajo la Ley de Negocios de Valores de Japón (Ley de Negocios de Valores de Japón), y un token es algo que se describe legalmente como “un valor que representa un derecho que puede ser registrado y transferido electrónicamente”.

En este artículo, nos referiremos al proceso electrónico de representar derechos en un token como “tokenización”. Aunque el proceso electrónico que tenemos en mente aquí es principalmente la tecnología blockchain, no se limita necesariamente a esto.

Y el concepto que expresa de manera concisa un token de seguridad en términos legales es “derecho de representación de valores negociables de transferencia de registro electrónico”. Sin embargo, su posición legal es un poco complicada, así que vamos a examinarla cuidadosamente en orden.

Posición legal de los “Derechos de representación de valores transferibles electrónicamente”

Como es un poco largo, vamos a desglosarlo de la siguiente manera:

- “Transferencia electrónica de registros”

- “Derechos de representación de valores”

- “Etcétera”

Primero, “Transferencia electrónica de registros” significa “algo que puede ser registrado y transferido electrónicamente”, y se refiere a lo que se ha “tokenizado” como se mencionó anteriormente.

A continuación, en cuanto a los “Derechos de representación de valores”, es necesario entender correctamente el concepto legal de “valores” como premisa, por lo que lo explicaremos a continuación.

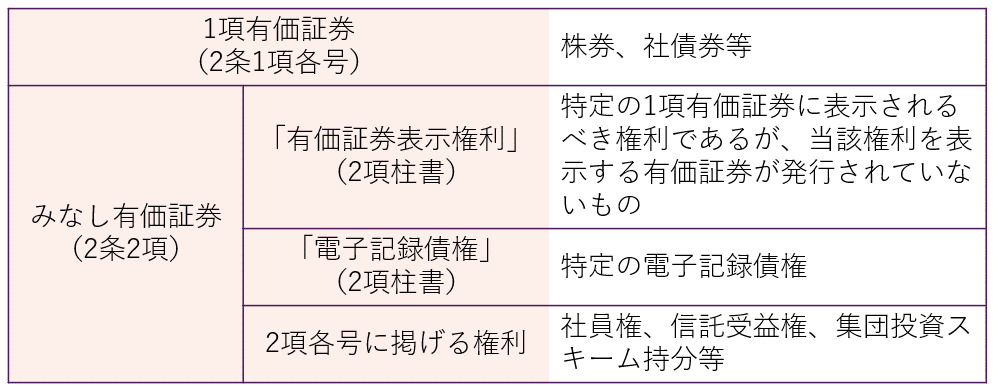

Alcance de los “Valores”

Los valores son un concepto básico que define el alcance de aplicación de la Ley de Negocios de Valores y Cambiarios de Japón (Ley de Valores), pero incluso cuando hablamos de valores, la Ley de Valores los clasifica en gran medida en “Valores del Artículo 1” y “Valores Deemed”. Dependiendo del tipo, las relaciones de aplicación de las regulaciones de divulgación y las regulaciones de la industria varían.

Y el punto de vista que distingue entre los Valores del Artículo 1 y los Valores Deemed es la “alta liquidez”.

Los Valores del Artículo 1, que son típicamente altamente líquidos, están sujetos a regulaciones de divulgación en principio, y también están sujetos a regulaciones estrictas en la industria. Por otro lado, los Valores Deemed, que son típicamente de baja liquidez, no están sujetos a regulaciones de divulgación en principio, y las regulaciones de la industria también son más laxas en comparación con los Valores del Artículo 1.

Los Valores del Artículo 1 son típicamente altamente líquidos porque los valores se emiten en papel y se negocian en el mercado, mientras que los Valores Deemed son considerados típicamente de baja liquidez porque “consideran los derechos, un concepto abstracto, como valores” sin emitir un certificado.

En otras palabras, el “derecho de representación de valores” se refiere al derecho que debería ser representado en los valores enumerados en cada ítem del Artículo 1 cuando no se emite en papel (en resumen, cuando se emite electrónicamente).

Sin embargo, con respecto a estos derechos emitidos electrónicamente, lo complicado es que existe otro concepto en la Ley de Valores llamado “derecho de transferencia de registro electrónico”, por lo que también es necesario explicar esto.

Relación con los “Derechos de Transferencia de Registros Electrónicos”

Las STO, a menudo descritas como “nuevos medios de financiación”, se caracterizan por la tokenización de derechos que no necesariamente pertenecen a los tipos existentes de valores.

La Ley de Negocios de Valores (Ley de Negocios de Valores de Japón) tiene una disposición integral en el artículo 2, párrafo 2, ítem 5, que define los límites de su aplicación para poder adaptarse a estos nuevos productos financieros. En general, los derechos enumerados en este ítem se denominan “participaciones en esquemas de inversión colectiva”.

Y la Ley de Negocios de Valores regula los derechos tokenizados, incluyendo las participaciones en esquemas de inversión colectiva, como “Derechos de Transferencia de Registros Electrónicos”.

En otras palabras, tanto los “Derechos de Representación de Valores” como los “Derechos de Transferencia de Registros Electrónicos” tienen en común la tokenización de derechos, pero difieren en los derechos que se tokenizan.

Si se considera que corresponde a los Derechos de Transferencia de Registros Electrónicos, incluso los valores considerados que normalmente no están sujetos a regulaciones de divulgación debido a su baja liquidez, se tratan como valores del párrafo 1 en términos de aplicación de las regulaciones de divulgación (Artículo 2, párrafo 3 de la Ley de Negocios de Valores). Esta es una característica especial (además, el artículo 28, párrafo 1, ítem 1 de la Ley de Negocios de Valores también trata los Derechos de Transferencia de Registros Electrónicos al mismo nivel que los valores del párrafo 1 en términos de aplicación de las regulaciones de la industria).

En esta ley, “la oferta de valores” se refiere a la solicitud de adquisición de valores recién emitidos (incluyendo aquellos que se consideran similares a esto por ordenanza del gabinete (en adelante, “actos similares a la solicitud de adquisición”). En adelante, “solicitud de adquisición”) entre los cuales, si la solicitud de adquisición se refiere a los valores enumerados en cada ítem del párrafo 1 o los derechos de representación de valores que se consideran valores de acuerdo con la disposición del párrafo anterior, derechos de registro electrónico específicos o los derechos enumerados en cada ítem del párrafo anterior (limitado a los casos en los que se pueden transferir utilizando una organización de procesamiento de información electrónica y se muestran en un valor de propiedad que se puede registrar electrónicamente en un dispositivo electrónico u otro objeto (excluyendo los casos especificados por ordenanza del gabinete teniendo en cuenta la liquidez y otras circunstancias). En adelante, “Derechos de Transferencia de Registros Electrónicos”) (en el siguiente párrafo y en el párrafo 6, en el artículo 2-3, párrafos 4 y 5, y en el artículo 23-13, párrafo 4, “valores del párrafo 1”), se considera que corresponde a los casos enumerados en los ítems 1 y 2, y si la solicitud de adquisición se refiere a los derechos enumerados en cada ítem del párrafo anterior que se consideran valores de acuerdo con la disposición del párrafo anterior (excluyendo los Derechos de Transferencia de Registros Electrónicos. En el siguiente párrafo, en el artículo 2-3, párrafos 4 y 5, y en el artículo 23-13, párrafo 4, “valores del párrafo 2”), se considera que corresponde al caso enumerado en el ítem 3, y “la oferta privada de valores” se refiere a la solicitud de adquisición que no corresponde a la oferta de valores.

Artículo 2, párrafo 3 de la Ley de Negocios de Valores

Hay dos razones por las que la regulación de los Derechos de Transferencia de Registros Electrónicos tiene una estructura tan especial.

Una es que es difícil enumerar individualmente en el texto de la ley debido a la alta flexibilidad en el diseño de tokens. La otra es que, aunque los Derechos de Transferencia de Registros Electrónicos pueden ser incluidos en el concepto de participaciones en esquemas de inversión colectiva, si eso sucede, se clasificarían como valores del párrafo 2 que no están sujetos a regulaciones de divulgación, y no podrían adaptarse a la característica de los tokens de tener alta liquidez debido a ser negociados en la blockchain.

La razón por la que la definición de los Derechos de Transferencia de Registros Electrónicos se encuentra en la definición de “oferta de valores”, que define el alcance de aplicación de las regulaciones de divulgación, en lugar de en la definición de valores, es por esta razón.

Aunque no se detalla aquí, los que están excluidos de los Derechos de Transferencia de Registros Electrónicos por ordenanza del gabinete se tratan como valores considerados como de costumbre, incluso si se emiten electrónicamente (Artículo 9-2 de la Ordenanza del Gabinete que define el Artículo 2 de la Ley de Transacciones de Productos Financieros).

¿Qué es “Derechos de representación de valores transferibles electrónicamente”?

Con lo anterior en mente, confirmemos la posición de los “Derechos de representación de valores transferibles electrónicamente” en la Ley de Negocios de Valores (Ley de Negocios de Valores Japonesa).

De hecho, el concepto de “Derechos de representación de valores transferibles electrónicamente” no se define en las reglas principales de la Ley de Negocios de Valores, sino en la “Ordenanza del Gabinete sobre el Negocio de Transacciones de Instrumentos Financieros” (en adelante, “Ordenanza del Gabinete”) (Ordenanza del Gabinete, Artículo 1, Parágrafo 4, Ítem 17).

Según esto, los “Derechos de representación de valores transferibles electrónicamente” se definen como “los derechos estipulados en el Artículo 29-2, Parágrafo 1, Ítem 8 de la Ley de Negocios de Valores” (como se indica a continuación).

Derechos considerados como valores de acuerdo con las disposiciones del Parágrafo 2 del Artículo 2 (limitado a aquellos que se consideran particularmente necesarios para el interés público o la protección de los inversores, teniendo en cuenta la forma de registro o transferencia de dichos derechos y otras circunstancias, y que se estipulan en la Ordenanza del Gabinete).

Artículo 29-2, Parágrafo 1, Ítem 8 de la Ley de Negocios de Valores Japonesa

En otras palabras, se trata de aquellos “valores considerados” que han sido tokenizados (Ordenanza del Gabinete, Artículo 6-3).

La razón por la que se incluye “etc.” es porque el objeto de la tokenización incluye “valores considerados” en su totalidad, que incluyen derechos de representación de valores. En otras palabras, los “Derechos de representación de valores transferibles electrónicamente” también incluyen “Derechos de transferencia electrónica de registros”.

Además, la razón por la que el concepto de “Derechos de representación de valores transferibles electrónicamente” está regulado en la Ordenanza del Gabinete es porque, como se mencionó anteriormente, el concepto de tokenización está regulado en las cláusulas relacionadas con la divulgación de regulaciones, y también para aplicar regulaciones específicas (como el Artículo 29-2, Parágrafo 1, Ítem 8 de la Ley de Negocios de Valores Japonesa) que surgen con la tokenización en la aplicación de la regulación del negocio.

El significado de STO utilizando tokens de seguridad legales

Como se ha mencionado anteriormente, el STO que utiliza tokens de seguridad legales garantiza hasta cierto punto la credibilidad del emisor al cumplir con estrictas regulaciones financieras desde el punto de vista de los inversores. Sin embargo, una característica distintiva es que la recaudación rápida de fondos es difícil debido al tiempo requerido para el procedimiento.

¿Qué son los tokens de seguridad de facto?

Por otro lado, no podemos ignorar los tokens de seguridad de facto al considerar el significado de STO.

Como se mencionó anteriormente, los tokens de seguridad de facto son aquellos que representan derechos sobre activos que no están sujetos a leyes como la Ley de Negocios de Valores y Monedas (Ley de Valores y Monedas de Japón), y los tokens que muestran dichos derechos.

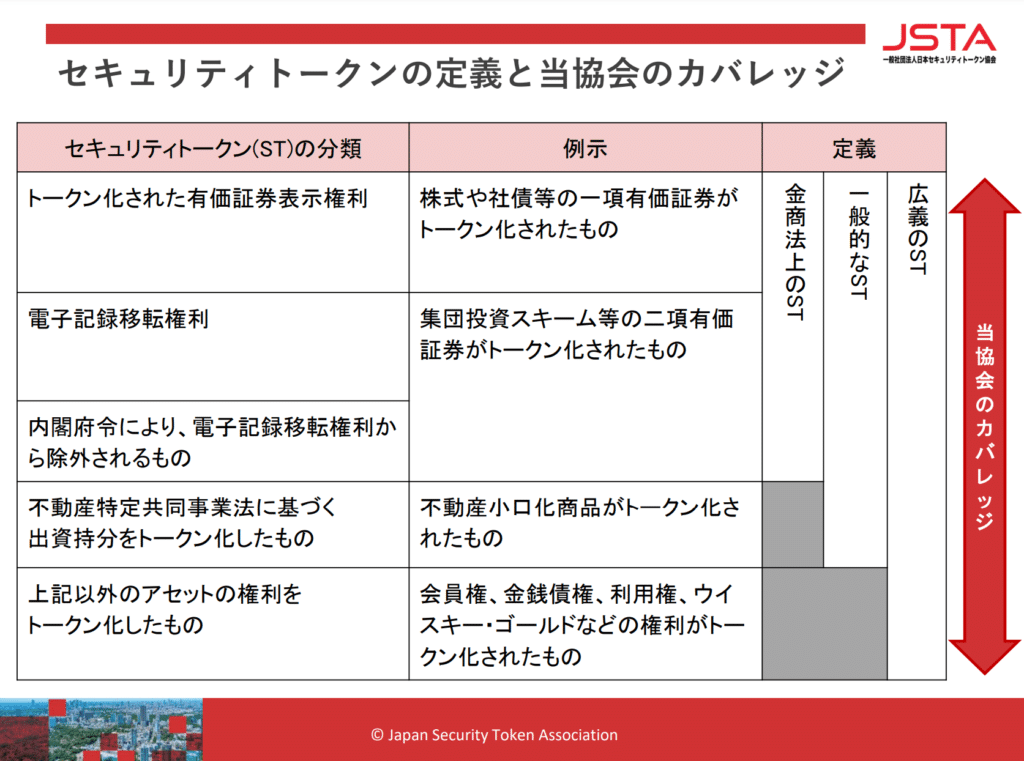

Según la clasificación de la JSTA (Asociación Japonesa de STO), estos son solo los cubiertos por los “ST en sentido amplio” en el diagrama a continuación (“tokens que representan derechos sobre activos distintos a los mencionados anteriormente”).

Además, aunque las participaciones de inversión basadas en la Ley de Negocios de Bienes Inmuebles Específicos (Ley de Bienes Inmuebles Específicos de Japón) no se consideran “valores” ya que están explícitamente excluidas de las participaciones de esquemas de inversión colectiva (Artículo 2, párrafo 2, ítem 5 de la Ley de Valores y Monedas de Japón), básicamente tienen la naturaleza de participaciones de esquemas de inversión colectiva (inversión) y se aplican algunas de las reglas de la Ley de Valores y Monedas de Japón, como el principio de idoneidad y la prohibición de compensación de pérdidas (Artículo 21-2 de la Ley de Bienes Inmuebles Específicos de Japón). Por lo tanto, estos también pueden ser considerados ampliamente como tokens de seguridad legales.

Por otro lado, cuando se recaudan fondos vendiendo derechos como membresías y reclamaciones monetarias que están diseñadas para no estar sujetas a la Ley de Valores y Monedas de Japón, la Ley de Servicios de Pago de Fondos y otras regulaciones legales, estos productos financieros, aunque esencialmente tienen una naturaleza cercana a la inversión, no tienen obligaciones legales de divulgación de información ni condiciones de emisión, y se dejan a los contratos libres entre las partes.

Organizaciones de autorregulación bajo la Ley de Valores y Monedas de Japón, como la Asociación Japonesa de STO, establecen normas a un nivel más alto que la ley para complementarla en relación con estos productos financieros de facto que no están sujetos a regulaciones legales, con el objetivo de fomentar la confianza en el mercado y proteger a los inversores.

En particular, el papel que desempeñan estas organizaciones de autorregulación es significativo en relación con nuevos métodos de recaudación de fondos como los STO.

El significado de STO utilizando tokens de seguridad de facto

El STO que utiliza tokens de seguridad de facto, a diferencia del STO que utiliza tokens de seguridad legales, no está sujeto a estrictas regulaciones financieras, lo que permite una recaudación de fondos simple y rápida.

Sin embargo, por otro lado, dado que la credibilidad del emisor no está garantizada institucionalmente, a veces se pueden observar casos fraudulentos. Este fue el problema con el ICO.

¿Qué es una ICO?

ICO es la abreviatura de Initial Coin Offering, y generalmente se refiere a la acción de las empresas y otras entidades de emitir tokens electrónicos (en adelante, “tokens ICO”) para recaudar criptoactivos (monedas virtuales) del público.

De esta manera, los tokens ICO son un medio de recaudación de fondos simple y rápido para los emisores, pero también son un producto financiero de alto riesgo para los inversores. Sin embargo, debido a las expectativas generadas por el rápido aumento de precios de las nuevas monedas emitidas en ese momento, el número de casos aumentó explosivamente en todo el mundo.

Sin embargo, debido a la falta de claridad sobre si la regulación legal se aplicaría a la recaudación de fondos en forma de criptoactivos, no se pudo garantizar la credibilidad de los emisores, y se observaron casos de fraude.

Por lo tanto, en Japón, con la revisión de la Ley de Negocios de Instrumentos Financieros (Ley de Negocios de Instrumentos Financieros de Japón) en el primer año de Reiwa (2019), se aclaró que la regulación de la Ley de Negocios de Instrumentos Financieros también se aplicaría a la recaudación de fondos en forma de criptoactivos (Artículo 2-2 de la Ley de Negocios de Instrumentos Financieros). Al mismo tiempo, los tokens ICO de inversión se regularon recientemente en la Ley de Negocios de Instrumentos Financieros como “derechos de transferencia de registros electrónicos”, lo que resultó en la aplicación de varias regulaciones relacionadas con los valores a las ICO.

Artículo relacionado: Regulaciones legales para las ICO y cómo llevarlas a cabo legalmente[ja]

Diferencia entre ICO y STO

Como se ha mencionado anteriormente, como resultado de la aplicación de varias regulaciones sobre valores a los tokens de ICO de inversión, actualmente, los tokens de ICO de inversión se consideran tokens de seguridad en términos legales. Por lo tanto, se puede decir que no hay una diferencia sustancial entre STO e ICO.

Además, los tokens de ICO incluyen tipos como “inversión”, “otros derechos” y “sin derechos”. Para estos, se aplican regulaciones separadas bajo la Ley de Servicios de Pago de Fondos de Criptoactivos y otros, por lo que en este punto, se puede decir que hay una diferencia entre STO e ICO.

Si el cumplimiento de la regulación financiera es la esencia de STO, no es necesario traer a colación el concepto ambiguo de STO, y es suficiente utilizar los conceptos legales mencionados anteriormente. Especialmente en la actualidad, cuando no hay una diferencia sustancial entre STO e ICO, se puede decir más así.

Finalmente, consideremos el significado de discutir el concepto de STO en la era futura.

Resumen: La importancia de discutir el concepto de STO

Como se mencionó anteriormente, el concepto de STO (Security Token Offering) no necesariamente se puede entender de manera unificada a través de conceptos legales. El hecho de que la JSTA (Asociación Japonesa de Tokens de Seguridad) cubra no solo los tokens de seguridad legales, sino también los tokens de seguridad de facto, demuestra esto.

Hubo una vez una tendencia a considerar la conformidad con la regulación financiera como la esencia de STO en comparación con ICO (Oferta Inicial de Monedas), pero como hemos explicado en este artículo, no es importante si STO cumple con la regulación financiera o no.

Los desafíos planteados por la aparición de conceptos como ICO y STO son, en términos generales, qué posibilidades ofrece una nueva tecnología como la blockchain y cómo utilizarla. En el contexto de la recaudación de fondos, el desafío es cómo responder rápidamente a las necesidades de fondos (especialmente pequeñas) que no han salido al mercado de capitales hasta ahora, manteniendo la justicia y la equidad del mercado, y qué tipo de diseño de sistema es posible.

El concepto de STO tiene importancia en el debate como un concepto instrumental para abrir el camino hacia el mercado de capitales para las necesidades de fondos que no pueden ser satisfechas por la preparación legal.

Presentación de las medidas propuestas por nuestro despacho

El despacho de abogados Monolis es una firma legal con alta especialización en IT, especialmente en los aspectos de Internet y derecho. Por ejemplo, interpretamos documentos técnicos extranjeros, como los ‘white papers’, investigamos la legalidad de implementar sus esquemas en Japón, y creamos ‘white papers’, contratos y otros documentos. Ofrecemos un soporte integral para negocios relacionados con criptoactivos y blockchain. Los detalles se describen en el artículo a continuación.

Category: IT