Het overdragen en uitwisselen van eigen punten en de 'Japanse Wet op de Betaling van Geld' in verband met geldoverdracht

In webdiensten en apps zijn er gevallen waarin ‘punten’ worden toegekend aan gebruikers.

- Gevallen waarin simpelweg contant geld wordt omgezet in punten voor gebruik op de dienst of app

- Gevallen waarin gebruikers worden aangemoedigd om producten, diensten, extra items, enz. te kopen met deze punten

- Gevallen waarin een gebruiker punten kan geven aan een andere gebruiker, zoals bij het zogenaamde ‘fooien geven’

- Gevallen waarin punten worden verplaatst in plaats van geldoverdrachten tussen gebruikers, zoals bij de zogenaamde ‘diensten voor het delen van kosten’

Enzovoort.

Dergelijke puntensystemen maken economische activiteiten die traditioneel met ‘geld’ werden uitgevoerd eenvoudiger door ‘punten’ te gebruiken die gemakkelijk kunnen worden verplaatst op de dienst of app in plaats van ‘geld’. Echter, vanuit juridisch oogpunt, is er een bepaalde mate van waakzaamheid en wettelijke regulering met betrekking tot bedrijven die dergelijke ‘punten’ creëren en gebruikers toestaan ze te gebruiken.

Vooral de uitwisseling en overdracht van punten tussen gebruikers kan problematisch zijn onder de Japanse ‘Wet op de afwikkeling van fondsen’. We zullen uitleggen hoe dergelijke acties worden behandeld onder de Japanse ‘Wet op de afwikkeling van fondsen’ en welke regelgeving van toepassing is.

Eigen uitgegeven punten en ‘Valutahandel’

Er zijn gevallen waarin de handeling van het uitwisselen en verplaatsen van punten uitgegeven door bedrijven tussen gebruikers wordt behandeld als ‘valutahandel’. Volgens jurisprudentie wordt valutahandel gedefinieerd als:

Het accepteren van een verzoek van een klant om geld te verplaatsen zonder contant geld te vervoeren door gebruik te maken van een systeem dat geld verplaatst tussen verschillende locaties, of het uitvoeren van deze taak.

Hoogste rechterlijke beslissing, 12 maart 2001 (Heisei 13)

Dit is de definitie.

- Geld verplaatsen zonder contant geld te vervoeren

- Een systeem dat geld verplaatst

Omdat dit valutahandel is, als een bedrijf zijn eigen uitgegeven punten laat kopen door een gebruiker en deze naar een andere gebruiker stuurt, wordt dit beschouwd als “het verplaatsen van geld via het medium van eigen uitgegeven punten”, wat betekent dat het valt onder ‘valutahandel’.

Wettelijke regelgeving bij ‘valutahandel’

De handeling van het zakelijk uitvoeren van valutahandel (waarbij het gaat om bedragen van minder dan 1 miljoen yen) wordt gedefinieerd als ‘geldoverdrachtbedrijf’ onder de Japanse ‘Wet op de Betalingsdiensten’. De wet legt strenge regels op aan dergelijke geldoverdrachtbedrijven.

In de eerste plaats is valutahandel in principe een activiteit die door banken moet worden uitgevoerd. Banken worden door gebruikers gezien als een veilige plek waar ‘geld dat aan de bank is toevertrouwd bijna hetzelfde is als contant geld’. Het faillissement van een bank is een ernstiger probleem voor gebruikers (consumenten) dan het faillissement van een bedrijf. De wet stelt in feite dat ‘als je een entiteit wilt worden waarvan mensen denken dat het veilig is om geld te storten, je moet voldoen aan de verschillende regelgevingen die de wet oplegt’. Dit is een zeer belangrijk punt bij het overwegen van ‘zelf uitgegeven punten’.

Valutahandel is:

- In principe een bankactiviteit, maar

- Als het minder dan 1 miljoen yen is, wordt het een ‘geldoverdrachtbedrijf’, dat niet zo streng is als een bank, maar alleen mogelijk is onder strenge regelgeving

Dit is de basisstructuur.

Om een geldoverdrachtbedrijf uit te voeren, moet je je registreren als een geldoverdrachtbedrijf. Om echter een geldoverdrachtbedrijf te worden na registratie, moet je:

- Een financiële basis hebben (je moet een financiële basis hebben die nodig wordt geacht om het geldoverdrachtbedrijf op een juiste en betrouwbare manier uit te voeren)

- Een goed georganiseerd systeem hebben (je moet een systeem hebben dat is opgezet om het geldoverdrachtbedrijf op een juiste en betrouwbare manier uit te voeren)

- Je moet een prestatiegarantie behouden die gelijk is aan of groter is dan 100% van het geld dat onderweg is en wordt vastgehouden

Er zijn strenge regels. Eerlijk gezegd, het is waarschijnlijk erg moeilijk voor met name startende bedrijven om aan deze eisen te voldoen. Per 30 juni 2019 (Reiwa 1) zijn er in heel Japan slechts 64 geregistreerde geldoverdrachtbedrijven.

Ontwerpmethode voor zelf-uitgegeven punten die niet onder de Japanse ‘Funds Transfer Service’ vallen

Dus in principe gaat het erom na te denken over “hoe het ontwerp van de uitwisseling en overdracht van punten kan worden aangepast zodat het niet onder de Japanse ‘Funds Transfer Service’ valt”.

Het onmogelijk maken om met contant geld te kopen

De eenvoudigste oplossing is om de door het bedrijf uitgegeven punten niet in contanten te kopen, maar om ze om te zetten in punten die niet in contanten kunnen worden omgezet. Met andere woorden, zelfs als we het hebben over door het bedrijf uitgegeven punten, zijn er:

- Punten die aan de gebruiker worden gegeven in plaats van contante beloningen wanneer de gebruiker bepaalde acties onderneemt

- Punten die de gebruiker koopt met contant geld

Als het punten zijn die niet met contant geld kunnen worden gekocht, dan is er geen ruimte voor valutahandel, zelfs als die punten worden verplaatst of uitgewisseld, omdat het niet kan worden gezegd dat “fondsen zijn verplaatst”. Bijvoorbeeld:

- Webdiensten en smartphone-apps die gebruikers aanmoedigen om apps te downloaden, installeren en gebruiken, en die “punten” toekennen wanneer gebruikers dergelijke acties ondernemen

- Webdiensten zoals e-commerce sites die “punten” toekennen die kunnen worden gebruikt voor kortingen bij toekomstige aankopen wanneer gebruikers producten kopen met contant geld

In dergelijke gevallen is er geen moment waarop “de gebruiker punten koopt met contant geld”. Zelfs als punten die op deze manier zijn uitgegeven worden verplaatst of uitgewisseld met andere gebruikers, wordt die actie niet beschouwd als “valutahandel”.

Echter, met deze methode kan de app of webdienst geen “omzet” genereren door de punten zelf. In het bovenstaande voorbeeld moet het bedrijfsmodel worden opgebouwd op een manier zoals:

- Ontvangen van inkomsten als advertentiekosten van de exploitanten van smartphone-apps die gebruikers aanmoedigen om te downloaden, enz.

- Het genereren van omzet voor de e-commerce site zelf

Er is een noodzaak om een dergelijk bedrijfsmodel op te bouwen.

De directe link tussen punten en contant geld verwijderen

Zelfs als gebruikers punten kopen, als er geen manier is om die punten om te zetten in contant geld, wordt de uitwisseling/overdracht van punten tussen gebruikers niet beschouwd als ‘valutahandel’. Om het kort te zeggen over deze ‘conversie naar contant geld’,

1 punt is ● euro, dus 10 punten is ● euro

Als er een duidelijke wisselkoers voor ‘punten’ bestaat, zoals hierboven, is het onmogelijk om te ontkennen dat deze actie ‘conversie naar contant geld’ is. Aan de andere kant, als er geen koers is, zelfs als je uiteindelijk contant geld overhandigt, is het moeilijk om te zeggen dat deze contante betaling ‘conversie van punten naar contant geld’ is.

Het zogenaamde ‘fooien’ systeem maakt vaak gebruik van deze methode. Met andere woorden, in het geval van een dienst waarbij bijvoorbeeld een idool een video uitzendt en gebruikers ‘fooien’ geven aan elk idool, is de opzet als volgt:

- Gebruikers kopen ‘punten’ met contant geld

- Gebruikers ‘geven fooien’ aan het idool door ‘punten’ te besteden

- Het idool ontvangt een beloning op basis van het aantal punten dat aan hen is besteed, bijvoorbeeld ‘idolen die meer dan 10.000 punten per maand ontvangen, krijgen een maandelijkse beloning van 100.000 yen’

In dit systeem is er geen duidelijke wisselkoers (‘1 punt is ● euro’) tussen ‘punten’ en ‘contant geld’, vooral in het stadium van conversie naar contant geld. Bijvoorbeeld,

- Geen beloning als je minder dan 10.000 punten per maand hebt

- Een beloning van 100.000 yen als je meer dan 10.000 punten per maand hebt

- Een beloning van 150.000 yen als je meer dan 20.000 punten per maand hebt

Als je de beloning op deze manier ontwerpt, is er geen ‘hoeveel is 1 punt waard’ koers, en het geld dat het idool ontvangt is uiteindelijk ‘de prijs voor actief deelnemen aan de mate waarin je veel punten ontvangt’. Als je alleen punten uitgeeft op deze manier, is registratie als geldtransferbedrijf niet nodig.

Incasso via een puntensysteem

Een andere methode is om punten te gebruiken uitsluitend voor het doel van ‘incasso’.

Ik herhaal, de grootste reden waarom de wet op zijn hoede is voor valutahandel is omdat het een ‘bank’-achtige activiteit is. Banken helpen bij de overdracht van geld tussen individuen en bedrijven zonder zich te bemoeien met de redenen waarom het geld beweegt, zoals:

- Bedrijven betalen salarissen aan hun werknemers

- De koper betaalt de verkoper bij een persoonlijke transactie

- Je betaalt je deel aan iemand die voor je heeft betaald in een restaurant

Vanwege deze rol van banken, vertrouwen mensen erop en storten ze een aanzienlijk deel van hun vermogen bij banken voor het gemak.

Aan de andere kant, een eenvoudige handeling zoals:

Wanneer persoon A een product koopt van persoon B, neemt een ander bedrijf tijdelijk geld aan van persoon A en levert het aan persoon B

Dit is geen ‘valutahandel’. Het is slechts een incasso gebaseerd op de onderliggende overeenkomst (koopovereenkomst), en het gemak en de gemoedsrust die banken bieden, zijn hier niet aanwezig.

Hetzelfde geldt voor punten uitgegeven door het bedrijf zelf. Als de overdracht van deze punten slechts een incasso is op basis van een duidelijke onderliggende overeenkomst, met behulp van een puntensysteem, dan valt deze handeling niet onder ‘valutahandel’ en is registratie als geldtransferbedrijf niet nodig.

Echter, als u deze methode gebruikt, zijn er twee belangrijke aandachtspunten.

Aandachtspunt 1: Bevestiging van het bestaan van een oorzaakovereenkomst, enz.

Bijvoorbeeld, ‘Mercari’ is een dienst waarbij koopovereenkomsten tussen gebruikers tot stand komen op hun eigen site, en de oorzaak van de puntenoverdracht tussen gebruikers is altijd dergelijke koopovereenkomsten. In dit geval zou het voldoende zijn om het bestaan van een overeenkomst die de oorzaak is van de puntenoverdracht en het bewijs daarvan te bevestigen.

Op dezelfde manier, bijvoorbeeld op een Q&A-site, is de oorzaak van de puntenoverdracht tussen gebruikers altijd ‘de vergoeding voor het ontvangen van een antwoord (vergoeding voor een dienstverleningsovereenkomst?)’.

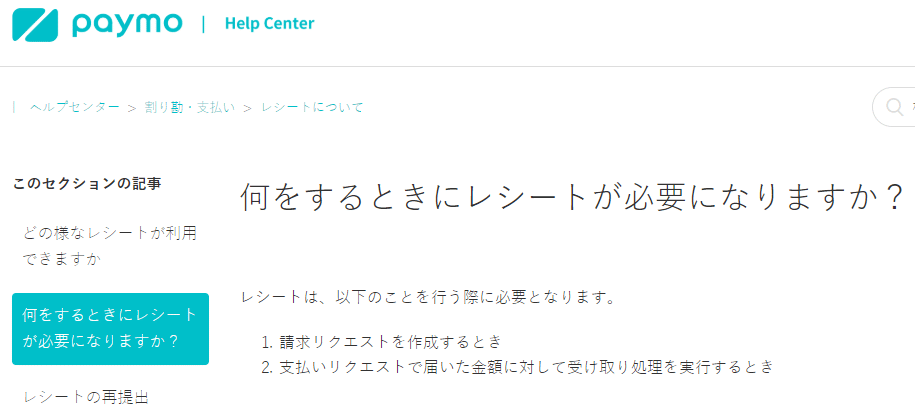

Evenzo, in het geval van de zogenaamde ‘split bill-app’, is de oorzaak altijd ‘het splitsen van de maaltijdkosten die door de gebruiker aan de kant van de puntenontvangst aan het restaurant zijn betaald voor meerdere personen’. De ‘paymo’ split bill-app vereist het uploaden van een bon bij het aanvragen van de split bill.

Deze specificatie is waarschijnlijk gebaseerd op de intentie om bewijs te bewaren met betrekking tot de contractuele relatie die de oorzaak is.

Op deze manier, als de toepassing van de app of dienst wordt beperkt, wordt het punt van ‘wat is de oorzaak van deze puntenoverdracht’ duidelijk.

Echter, in het geval van diensten zoals ‘gebruikers kunnen punten naar elkaar sturen als ze willekeurige transacties hebben uitgevoerd en beide partijen het eens zijn’, wordt het onduidelijk welke overeenkomst tussen de gebruikers tot stand is gekomen, wat het bewijs van de totstandkoming van de overeenkomst is, enz. In dit geval kan de puntenuitwisseling/overdracht tussen gebruikers niet langer worden gezegd ‘gebaseerd te zijn op een bepaalde, concreet bewezen overeenkomst’. En de overdracht van punten waarvan de oorzaak onduidelijk is, wordt vanuit de definitie van ‘valutahandel’ die eerder werd genoemd,

De klant vraagt om geld over te maken zonder direct contant geld te vervoeren tussen verschillende locaties, en dit te accepteren of uit te voeren

het kan alleen worden beoordeeld als ‘een verzoek om geld over te maken (niet op basis van een specifieke oorzaakovereenkomst)’. Dit is vergelijkbaar met een overschrijving bij een bank en valt onder valutahandel.

Belangrijk punt 2: Zorg voor een snelle omzetting van punten in contant geld

Als het slechts een incassodienst is, zoals hierboven vermeld,

Wanneer persoon A een product koopt van persoon B, neemt een ander bedrijf tijdelijk geld aan van persoon A en levert het aan persoon B

Dit wordt alleen gerealiseerd door het gebruik van ‘bedrijfseigen punten’, dus het is noodzakelijk om snel contant geld aan persoon B te leveren (laat persoon B het snel omzetten in contant geld). Mercari, een Japanse online marktplaats, heeft haar eigen puntensysteem geïmplementeerd op de volgende manier voor persoonlijke transacties op haar platform:

- De koper koopt punten met contant geld

- Bij aankoop worden de punten overgedragen aan de verkoper

- De verkoper kan deze punten vervolgens omzetten in contant geld

Met betrekking tot deze omzetting in contant geld,

- Op 4 december 2017 werd een termijn van 90 dagen ingesteld voor de omzetting van punten in contant geld

- Op 20 september 2018 werd de termijn voor de omzetting van punten in contant geld verlengd tot 180 dagen

werd aangekondigd.

Dit kan worden gezien als een bewustzijn van het bovenstaande probleem. Met andere woorden, tenzij het een entiteit is die tijdelijk geld (of punten die dicht bij geld staan) vasthoudt voor incassodiensten, in plaats van een entiteit waarbij men zich veilig voelt om geld (of punten die dicht bij geld staan) voor een lange periode te bewaren, is het excuus dat “het noch een bank noch een geldtransferbedrijf is” niet geldig.

Samenvatting

Zoals u ziet, waarschuwt de wet voor bedrijfsmodellen die gebruikers ertoe aanzetten om zelf uitgegeven punten te kopen of deze tussen gebruikers uit te wisselen of te verplaatsen. De wet stelt dat als dergelijke bedrijfsmodellen vergelijkbaar worden met banken, ze onderworpen moeten zijn aan passende wettelijke regelgeving.

Met andere woorden, er is een tendens dat wanneer men probeert de gebruiksgemak voor de gebruiker te verhogen, de wettelijke regelgeving strenger wordt. Bijvoorbeeld, zelfs als we kijken naar het moment van omzetting naar contant geld, zou men normaal gesproken denken dat

het niet dwingen van de gebruiker om vroegtijdig om te zetten naar contant geld, maar het toestaan van de gebruiker om om te zetten naar contant geld wanneer hij dat wil

in termen van “gemak”, beter zou moeten zijn voor de gebruiker. Echter, dit gemak geeft de gebruiker een stimulans om de punten als punten te behouden, wat op zijn beurt kan leiden tot een grotere schade voor de gebruiker als het bedrijf failliet gaat. De wet waarschuwt hiervoor.

Bedrijfsmodellen die gebruik maken van zelf uitgegeven punten vereisen onvermijdelijk:

- Een systeem dat gebruikers ertoe aanzet om deze punten te kopen

- Gemak voor de gebruiker

- Uitwisseling of verplaatsing van punten tussen gebruikers

- Een systeem voor omzetting naar contant geld

Op dat moment, hoe moet het ontwerp worden uitgevoerd om geen wettelijke problemen te veroorzaken? Dit thema is precies een van de meest actuele juridische kwesties voor IT- en startup-bedrijven, zoals blijkt uit het feit dat Mercari (een Japanse e-commerce bedrijf) zijn beleid in 2017 en 2018 heeft gewijzigd. Het is wenselijk om het optimale punten systeem ontwerp in concrete bedrijfsactiviteiten uit te voeren in samenwerking met een advocatenkantoor dat expertise heeft in dit gebied.

Category: General Corporate

Tag: General CorporateIPO

Related Articles

Is het illegaal om zonder vergunning personeel te werven? Wanneer is een vergunning voor betaald.

General Corporate

Controlepunten bij het afsluiten van een adviesovereenkomst met betrekking tot management en der.

General Corporate

Aankoop van onroerend goed in Japan en diensten als escrow-agent door een juridisch kantoor

General Corporate

Uitleg over het systeem voor veiligheids- en gezondheidsbeheer in het Japanse arbeidsrecht

General Corporate

Transportondernemingen in het Japanse handelsrecht: Een uitleg over contracten, aansprakelijkhei.

General Corporate

Regulering van advertenties voor medische apparatuur: Wat is de 'Japanse Farmaceutische en Medis.

General Corporate