什麼是發票制度?對於營業者需要注意的要點進行淺顯易懂的解釋

從令和5年(2023年)10月1日起,消費稅的進項稅額扣除方式將開始實施日本的發票制度。這個發票制度的引入引起了許多贊成和反對的意見,並引發了大量的討論。

這不僅僅是免稅業者的問題,他們一直被免除消費稅的納稅義務,對於有與自由職業者或小型企業交易的公司來說,也需要提前準備並調整公司內部的體制。

本文將簡單明瞭地解釋發票制度的概要,以及業者需要提前準備的事項。

發票制度概述

什麼是發票制度

發票制度的正式名稱為「合格發票等保存方式」,發票指的是「必須記載適用稅率和稅額的發票」。因此,發票制度是指根據該發票計算消費稅額的制度。

具體來說,記載以下項目的發票符合「發票」的要求:

- 合格發票發行業者的姓名或名稱以及註冊號碼

- 交易年月日

- 交易內容(如果是減稅率的目標項目,則需說明)

- 每稅率的總價格和適用稅率

- 消費稅額

- 接收文件的業者的姓名或名稱

發票制度的問題點

對於發票制度的優缺點,眾說紛紜。那麼,發票制度的問題在哪裡呢?

首先,消費稅是從稅收銷售額中扣除與進貨相關的消費稅額,計算應繳納的金額。在計算消費稅額時,這種與進貨相關的消費稅額被稱為進貨稅額扣除,可以從與銷售相關的消費稅額中扣除(日本消費稅法第30條)。

過去,為了獲得消費稅的進貨稅額扣除的適用,只需要有「分類記載發票等保存方式」的發票就足夠了。因此,即使是從免稅業者那裡進貨的稅收業者也可以獲得進貨稅額扣除的適用。換句話說,至少從消費稅的角度來看,免稅業者在交易中並未處於不利地位。

然而,從令和5年(2023年)10月1日開始實施的發票制度中,如果不是根據發票制度的發票,買方將無法獲得進貨稅額扣除的適用。因此,從免稅業者那裡進貨或提供服務的稅收業者,即使在該交易中支付了消費稅,也無法獲得進貨稅額扣除,稅負將增加。

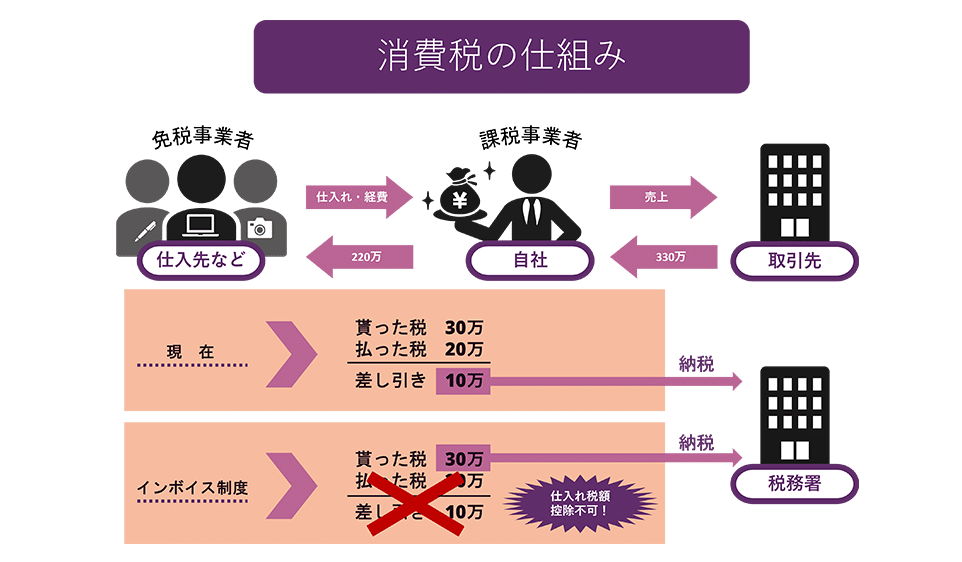

舉一個容易理解的例子,稅收業者從免稅業者那裡以200萬日元的價格進貨,然後以300萬日元的價格銷售,那麼現在和發票制度下的消費稅繳納額有何不同呢?

如圖所示,現在只需繳納10萬日元的進貨稅額扣除,但在發票制度下,由於無法進行進貨稅額扣除,因此必須繳納30萬日元的稅款。

因此,交易對象是稅收業者,並且可以發行符合發票的發票以獲得進貨稅額扣除,這樣可以減少稅負,因此可能會排除免稅業者的交易。當然,免稅業者可以通過申報成為稅收業者,因此可以發行符合發票的發票,但如果成為稅收業者,稅負將增加,可能會壓迫經營。

發票制度導入的背景

這個發票制度為何會被決定導入呢?

實際上,消費稅在昭和62年(1987年)被導入的階段,就已經討論過發票制度的導入。然而,考慮到預計將佔消費稅納稅人大多數的中小企業,選擇了行政負擔較小的「帳簿方式」。

這次主要有以下兩個目的,因此決定導入發票制度。

原因1:為了進行正確的稅額計算

其中一個原因是為了能夠準確計算消費稅額。

由於2019年消費稅率的修訂,現在存在10%和減稅率的8%兩種稅率。然而,根據傳統的發票記載方式,很難明確知道哪些商品適用8%和10%的稅率,這導致行政負擔增加、稅額計算錯誤和不正當行為,因此受到了批評。

然而,通過導入發票制度,發票上將記載稅率和各稅率的消費稅額,從而可以準確計算稅額。這將有助於更容易發現在進行會計處理時的錯誤,並有助於防止不正當行為。

原因2:為了防止利益稅

傳統上,稅收期間的銷售額低於1,000萬日元的企業被視為「免稅企業」,免除消費稅的納稅義務。這些免稅企業由於無需納付消費稅,因此無需將客戶支付的消費稅納付,這就成為了企業的利潤。這就是所謂的「利益稅」。

由於這次導入發票制度,如果企業沒有從註冊為發票制度的企業處獲得採購發票,則無法扣除採購稅額。因此,如果企業仍然是免稅企業,則無法發行合格的發票,因此,購買者即企業無法適用該採購的採購稅額扣除。

然而,這將導致購買者的稅負增加,因此預計許多免稅企業將成為納稅企業,並將被課以納稅義務。財務省預計,由於導入發票制度,將轉為納稅企業的企業將增加,預計將增加約2,000億日元的稅收。

準備面對發票制度的事項

那麼,面對發票制度的開始,業者應該準備哪些事項呢?

提交合格發票發行業者註冊申請書

業者要發行發票,必須是獲得稅務局長註冊的「合格發票發行業者」,因此需要向稅務局提交「合格發票發行業者註冊申請書」。另外,要在發票制度開始的令和5年(2023年)10月1日成為合格發票發行業者,必須在令和5年(2023年)3月31日之前提交該申請書。

建立交付合格發票等的體制

成為合格發票發行業者的業者,有義務根據交易對方的請求,交付合格發票。此外,如果進行退貨或折扣等,則需要交付合格退款請求書,如果交付的合格發票等有錯誤,則需要交付修正的合格發票。無論哪種請求書,都需要保存其副本。

業者必須建立交付和保存這些合格發票等的體制。

對6年的過渡措施的應對

從發票制度引入的令和5年(2023年)10月開始,設有為期6年的過渡措施,這可能會增加行政負擔。

具體來說,從令和5年(2023年)10月1日到3年後的令和8年(2026年)9月30日,即使是從免稅業者進貨,也可以將與進貨相關的消費稅的80%包含在進貨稅額扣除金額中。因此,財務負責人首先需要判斷供應商是否為課稅業者,如果是免稅業者,則需要將進貨消費稅額的80%計入進貨稅額扣除。

此外,從令和8年(2026年)10月1日到3年後的令和11年(2029年)9月30日,進貨消費稅額的50%將成為進貨稅額扣除。

由於有這兩階段的過渡措施,從發票制度引入的6年內,財務行政負擔將會增大。

對發票的處理需有計劃性

發票制度的導入,即使從過去的稅制來看,也可以說是一個重大的轉變。特別是對於過去一直是免稅業者的業者來說,需要決定是繼續作為免稅業者,還是為了發行發票而成為課稅業者。

另外,如果選擇繼續作為免稅業者進行交易,由於交易對象無法獲得進項稅額扣除,因此可能會要求降低消費稅額的價格。如果發生這種對供應商的欺壓行為,則需要立即向國稅廳或律師等尋求諮詢。

總結:發票制度的注意事項

在這裡,本所對發票制度及其問題點進行了淺顯易懂的解釋。一旦開始實施發票制度,對免稅業者支付的消費稅將無法作為進項稅額扣除,這將導致稅負增加。

雖然發票制度的開始實施還有一段時間,但與免稅業者(如自由職業者或小規模業者)有交易的企業需要提前整備公司內部體制並做好準備。此外,對於免稅業者來說,如果被迫接受對自己不利的單方面交易條件變更等情況,本所建議您諮詢律師。

本事務所提供的對策介紹

Monolith法律事務所是一家在IT,特別是互聯網和法律兩方面都具有高度專業性的法律事務所。在本所的事務所,本所為從東京證券交易所上市公司到創業公司的各種案件提供契約的創建和審查。如果您在契約等事項上有任何困擾,請參考以下文章。