ความสนใจที่เพิ่มขึ้นในการบริหารครอบครัวของผู้บริหาร: อธิบายประสิทธิภาพต่อธุรกิจโดยแยกประเภท

บ่อยครั้งที่เราได้ยินข่าวความขัดแย้งภายในครอบครัวของบริษัทที่บริหารโดยครอบครัวที่มีชื่อเสียง หลายคนอาจเคยได้ยินคำว่า “การกำกับดูแลครอบครัว” หรือ “ファミリーガバナンス” ซึ่งหากแปลตรงตัวคือ “การปกครองครอบครัว” แต่แท้จริงแล้วมันหมายถึงอะไรกันแน่?

ความรู้เกี่ยวกับการกำกับดูแลครอบครัวเป็นสิ่งจำเป็นสำหรับผู้ประกอบการที่กำลังสร้างสินทรัพย์ อย่างไรก็ตาม ยังมีผู้ประกอบการหลายคนที่ไม่เข้าใจว่าระบบการกำกับดูแลครอบครัวคืออะไร และมีความหมายอย่างไร

ดังนั้น ในบทความนี้ เราจะอธิบายภาพรวมของการกำกับดูแลครอบครัว และอธิบายความสำคัญของการสร้างการกำกับดูแลครอบครัวสำหรับผู้ประกอบการ นอกจากนี้ เรายังจะอธิบายถึงประโยชน์ที่เกิดขึ้นจากการกำกับดูแลครอบครัวในการบริหารบริษัทอย่างละเอียด ซึ่งข้อมูลเหล่านี้จะเป็นประโยชน์อย่างมาก ดังนั้นโปรดใช้เป็นข้อมูลอ้างอิง

ความหมายของการกำกับดูแลครอบครัวสำหรับผู้บริหาร

การกำกับดูแลครอบครัวอาจเป็นคำที่ยากต่อการเข้าใจเนื่องจากไม่มีคำจำกัดความหรือข้อบังคับทางกฎหมายที่ชัดเจน ในที่นี้ เราจะอธิบายภาพรวมเพื่อช่วยให้คุณเข้าใจความหมายของการกำกับดูแลครอบครัว

ภาพรวมของการกำกับดูแลครอบครัว

การกำกับดูแลครอบครัวหมายถึงโครงสร้างการปกครองภายในครอบครัวและญาติพี่น้อง โดยเฉพาะอย่างยิ่งในบริบทของธุรกิจครอบครัวที่มีการเกี่ยวข้องกับการบริหารจัดการ

หน้าที่สำคัญของการกำกับดูแลครอบครัวคือการประสานความคิดเห็นที่แตกต่างและปรับสมดุลผลประโยชน์ภายในครอบครัว

นั่นคือ การใช้ประโยชน์จากการกำกับดูแลครอบครัวไม่ได้จำกัดอยู่เพียงในบริบทของธุรกิจเท่านั้น แต่ยังมีความหมายในการออกแบบและดำเนินการเป็นชุมชนครอบครัวโดยรวม การกำกับดูแลครอบครัวจะถูกสร้างขึ้นไม่เพียงแต่เพื่อกำหนดสิ่งที่จำเป็นสำหรับธุรกิจเท่านั้น แต่ยังเพื่อส่งเสริมความสุขของครอบครัวทั้งหมด

อย่างไรก็ตาม ในบทความนี้ เราจะอธิบายเกี่ยวกับการกำกับดูแลครอบครัวใน ‘บริบทของการบริหารจัดการ’

ความสัมพันธ์กับการกำกับดูแลองค์กร

การกำกับดูแลองค์กรหมายถึงการจัดตั้งระบบการจัดการและการควบคุมเพื่อการบริหารจัดการที่มั่นคงขององค์กร มันเป็นระบบที่จำเป็นเพื่อให้องค์กรสามารถรับผิดชอบต่อสังคมได้อย่างเต็มที่ และได้รับการยอมรับว่ามีความสำคัญในการบริหารจัดการองค์กร

ในธุรกิจครอบครัว จำเป็นต้องทำให้การกำกับดูแลองค์กรและการกำกับดูแลครอบครัวเป็นไปได้พร้อมกัน การทำให้ทั้งสองอย่างเป็นไปได้พร้อมกันไม่ได้หมายความว่าเป็นเพียงการวางเคียงข้างกันเท่านั้น แต่หมายถึงการสร้างโครงสร้างที่ซับซ้อนซึ่งการกำกับดูแลองค์กรมีอยู่บนพื้นฐานของธุรกิจครอบครัว

เหตุผลก็คือ ในธุรกิจครอบครัว ระบบการปกครองของครอบครัวที่ดีหรือไม่ดีนั้นมีผลโดยตรงต่อผลการดำเนินงานของธุรกิจ ดังนั้น ในธุรกิจครอบครัวจึงต้องการการสร้างการกำกับดูแลครอบครัวและการกำกับดูแลองค์กรที่แข็งแกร่งทั้งสองอย่าง

3 ประการที่ผู้บริหารควรสร้างกลไกการกำกับดูแลครอบครัว

ผู้บริหารจะได้รับประโยชน์อย่างมากจากการสร้างกลไกการกำกับดูแลครอบครัว (Family Governance) นี้

ในที่นี้ เราจะอธิบายเหตุผลที่ผู้บริหารควรสร้างกลไกการกำกับดูแลครอบครัว

มีความเสี่ยงเฉพาะที่เกี่ยวข้องกับธุรกิจครอบครัว

ธุรกิจครอบครัวที่มีการมีส่วนร่วมของครอบครัวหรือญาติพี่น้องมักจะเกิดปัญหาเฉพาะที่ไม่พบในบริษัททั่วไป ความขัดแย้งภายในครอบครัวหรือปัญหาการสืบทอดสิทธิ์เป็นเรื่องที่มักจะส่งผลกระทบโดยตรงต่อธุรกิจ การหลีกเลี่ยงความเสี่ยงเหล่านี้จำเป็นต้องมีการจัดการกลไกการกำกับดูแลครอบครัวอย่างเหมาะสม

ความเสี่ยงที่ธุรกิจครอบครัวมักจะเผชิญอยู่มีดังต่อไปนี้

- การบริหารจัดการโดยผู้ถือหุ้นน้อย

- การรั่วไหลของทรัพย์สินครอบครัว

- การหย่าร้างและการแบ่งปันทรัพย์สิน

- การสูญเสียผู้สืบทอดธุรกิจ

- การเรียกร้องส่วนที่ละเมิดสิทธิ์มรดก

- การละเมิดความเป็นส่วนตัว

ธุรกิจครอบครัวมีจุดแข็งในการมีความสัมพันธ์ที่แน่นแฟ้นในฐานะ “ครอบครัว” แต่ในขณะเดียวกัน ปัญหาความขัดแย้งภายในครอบครัวก็สามารถพัฒนาเป็นความเสี่ยงในด้านธุรกิจได้

การกำกับดูแลครอบครัวจะต้องกำหนดกฎการบริหารที่เกี่ยวข้องกับความเสี่ยงเหล่านี้ล่วงหน้าเพื่อความสำคัญ

การอนุรักษ์และป้องกันทรัพย์สิน

การออกแบบกลไกการกำกับดูแลครอบครัวเพื่อหลีกเลี่ยงความเสี่ยงเฉพาะของธุรกิจครอบครัวนั้น ยังเชื่อมโยงกับการอนุรักษ์และป้องกันทรัพย์สินของครอบครัว การสร้างกลไกการกำกับดูแลครอบครัวมีความหมายในการรักษาทรัพย์สินในปัจจุบันและพัฒนาทรัพย์สินเหล่านั้นสำหรับครอบครัวในรุ่นต่อไป

การจัดการกลไกการกำกับดูแลครอบครัวเพื่อหลีกเลี่ยงความเสี่ยงที่อาจเกิดขึ้นกับทรัพย์สินทางธุรกิจและครอบครัวนั้นมีความสำคัญในการดำเนินธุรกิจต่อไป

มีผู้มีส่วนได้ส่วนเสียมากมาย

เหตุผลที่ผู้บริหารควรสร้างกลไกการกำกับดูแลครอบครัวคือความซับซ้อนเฉพาะของธุรกิจครอบครัว

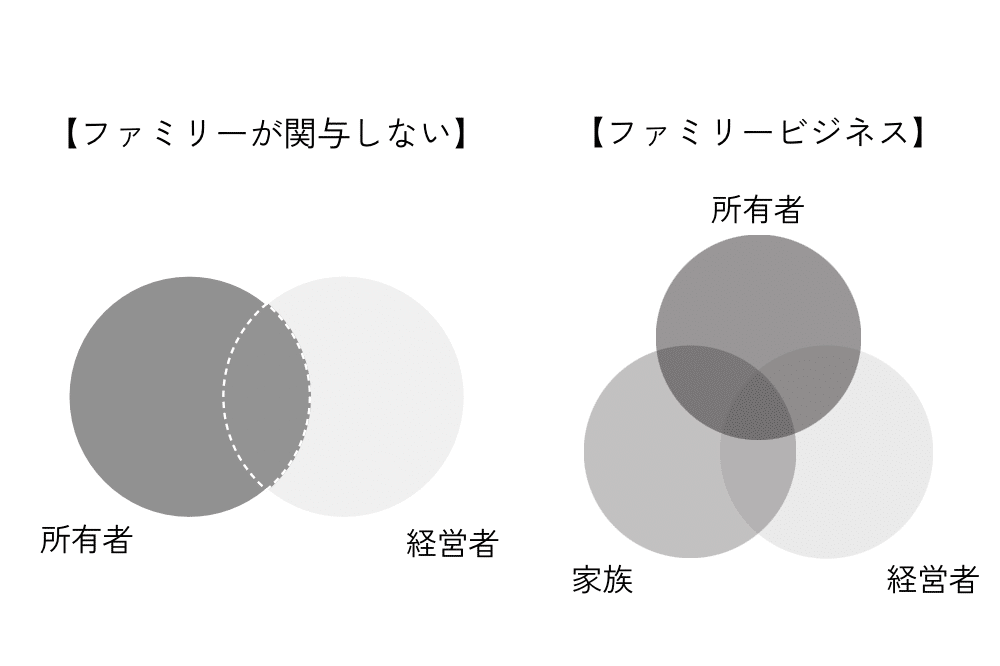

โดยปกติ ธุรกิจที่ไม่มีครอบครัวเข้ามาเกี่ยวข้อง ผู้ที่เกี่ยวข้องกับการบริหารจัดการบริษัทมีเพียง “เจ้าของ” และ “ผู้บริหาร” เท่านั้น และในระบบบริษัทจำกัด สองด้านนี้อาจถูกแยกออกจากกันอย่างสมบูรณ์

อย่างไรก็ตาม ในธุรกิจครอบครัว จะมี “ครอบครัว” เป็นด้านเฉพาะที่เกิดขึ้น

เมื่อมีผู้มีส่วนได้ส่วนเสียเพิ่มขึ้น การปรับสมดุลผลประโยชน์ในการบริหารจึงกลายเป็นเรื่องที่ยากขึ้นอย่างมาก การกำกับดูแลครอบครัวจึงมีความหมายอย่างยิ่งในการจัดระเบียบปัจจัยที่ซับซ้อนเหล่านี้ในการบริหาร

ตำแหน่งที่ควรพิจารณาในธุรกิจครอบครัว

ธุรกิจครอบครัวมีความซับซ้อนในเรื่องผลประโยชน์ที่เกี่ยวข้องมากกว่าการบริหารบริษัททั่วไป เราจะอธิบายถึงประเภทของผู้มีส่วนได้ส่วนเสียที่ควรพิจารณาในธุรกิจครอบครัวต่อไปนี้

เกี่ยวกับโมเดลวงกลมสามวง

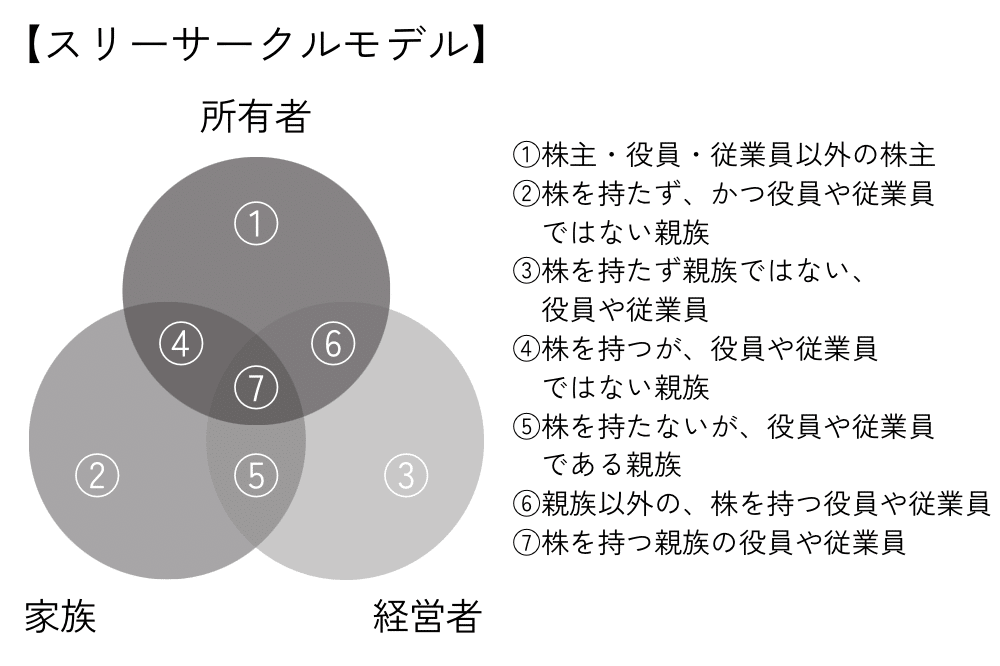

ในธุรกิจครอบครัว จะมีบทบาทที่เกี่ยวข้องกับการบริหารที่ประกอบด้วย “เจ้าของ” “ผู้บริหาร” และ “ครอบครัว” อยู่สามประการ ดังแสดงในรูปด้านล่างนี้

แผนภาพที่พื้นที่ทั้งสามซ้อนทับกันนี้เรียกว่า “โมเดลวงกลมสามวง” และเป็นการแสดงประเด็นที่ควรพิจารณาในธุรกิจครอบครัว

หากอิทธิพลของครอบครัวต่อธุรกิจมีความแข็งแกร่ง พื้นที่ที่ซ้อนทับกันจะยิ่งใหญ่ขึ้น ในกรณีนี้ จำเป็นต้องปรับให้เข้ากับความสัมพันธ์ที่ซับซ้อนมากขึ้นอย่างใกล้ชิดยิ่งขึ้น

นอกจากนี้ พื้นที่ทั้งสามนี้จะมีขนาดเปลี่ยนแปลงตามการขยายตัวของธุรกิจและการผ่านไปของเวลา หากธุรกิจเติบโต จำนวนผู้มีส่วนได้ส่วนเสียก็จะเพิ่มขึ้นตามไปด้วย ดังนั้น การจับต้องประเด็นที่ควรพิจารณาจำเป็นต้องปรับให้เข้ากับสถานการณ์อย่างเหมาะสม

ผู้ถือหุ้น

ในธุรกิจครอบครัว ผู้ถือหุ้นที่เป็นเจ้าของบริษัทสามารถจำแนกได้เป็น 4 ประเภทดังต่อไปนี้

- ผู้ถือหุ้นที่ไม่ใช่ญาติ ไม่ใช่ผู้บริหาร และไม่ใช่พนักงาน (1)

- ญาติที่ถือหุ้น แต่ไม่ได้เป็นผู้บริหารหรือพนักงาน (4)

- ผู้บริหารหรือพนักงานที่ไม่ใช่ญาติแต่ถือหุ้น (6)

- ญาติที่เป็นผู้บริหารหรือพนักงานและถือหุ้น (7)

ผู้ที่อยู่ในประเภทที่ 1 ของแบบจำลองวงกลมสามวงคือผู้ที่ถือหุ้น แต่ไม่ได้เป็นครอบครัวและไม่เกี่ยวข้องกับธุรกิจ พวกเขามีสิทธิในการโหวตในการประชุมผู้ถือหุ้นที่สามารถมีอิทธิพลต่อการบริหารจัดการ ดังนั้น ต้องคำนึงถึงผลประโยชน์ของกลุ่มนี้เหมือนกับบริษัทจดทะเบียนทั่วไป

ในทางกลับกัน ผู้ที่อยู่ในประเภทที่ 7 ของแบบจำลองวงกลมสามวงคือผู้ที่มีลักษณะเป็นผู้ถือหุ้น ญาติ และเป็นผู้บริหารหรือพนักงาน ตัวอย่างที่ชัดเจนคือ “เจ้าของบริษัท”

ผู้ถือหุ้นมีสิทธิต่างๆ ตามจำนวนสิทธิโหวตและจำนวนหุ้นที่ถือครอง ในการสร้างโครงสร้างการกำกับดูแล จำเป็นต้องพิจารณาสถานะสิทธิของผู้ถือหุ้นในบริษัทของตนเอง และดำเนินการออกแบบหุ้นชนิดพิเศษและสัญญาระหว่างผู้ถือหุ้น รวมถึงการปรับสัดส่วนสิทธิโหวต

ผู้บริหาร

ในการบริหารธุรกิจครอบครัว มีผู้บริหารที่สามารถจำแนกได้เป็น 4 แบบดังต่อไปนี้

- บุคคลที่ไม่ได้ถือหุ้นและไม่ใช่ญาติ ได้แก่ ผู้บริหารหรือพนักงาน (3)

- ญาติที่ไม่ถือหุ้น แต่เป็นผู้บริหารหรือพนักงาน (5)

- บุคคลที่ไม่ใช่ญาติแต่ถือหุ้น ได้แก่ ผู้บริหารหรือพนักงาน (6)

- ญาติที่ถือหุ้นและเป็นผู้บริหารหรือพนักงาน (7)

บุคคลที่อยู่ในกลุ่มที่ 3 ของแบบจำลองวงกลมสามวง คือ ผู้บริหารหรือพนักงานทั่วไป ซึ่งเป็นกำลังสำคัญที่สนับสนุนการบริหารของบริษัท

สำหรับผู้บริหารและพนักงานทั่วไป การเข้าใจความเสี่ยงและค่านิยมเฉพาะของครอบครัวเป็นสิ่งสำคัญ

นอกจากนี้ การมีส่วนร่วมในธุรกิจและรูปแบบการจ้างงานของญาติที่อยู่ในกลุ่มที่ 5 อาจกลายเป็นปัญหา

หากมีญาติที่ไม่เห็นด้วยกับค่านิยมของครอบครัวเข้ามามีส่วนในการบริหาร อาจนำไปสู่การกระทำที่ไม่รับผิดชอบหรือการใช้ทรัพย์สินของบริษัทเป็นส่วนตัว ซึ่งอาจทำให้เกิดความขัดแย้งกับครอบครัวอื่นหรือผู้บริหารและพนักงาน ดังนั้น แม้ว่าจะเป็นญาติก็ต้องมีมาตรการที่จะแยกพวกเขาออกจากธุรกิจครอบครัวได้

ยิ่งไปกว่านั้น ในการจ้างงานญาติ ต้องระมัดระวังไม่ให้ปัญหาในครอบครัวกลายเป็นปัญหาด้านแรงงาน ซึ่งอาจไม่สามารถแก้ไขได้ด้วยจริยธรรมในครอบครัวเมื่อเผชิญกับกฎหมายแรงงาน การกำหนดกฎเกณฑ์ล่วงหน้าเพื่อป้องกันปัญหาดังกล่าวจึงเป็นสิ่งที่จำเป็น

ครอบครัวและญาติพี่น้อง

สำหรับผู้ที่เกี่ยวข้องกับธุรกิจครอบครัว มีรูปแบบที่สามารถจำแนกได้ 4 แบบ ดังนี้

- ญาติพี่น้องที่ไม่ถือหุ้นและไม่ได้เป็นผู้บริหารหรือพนักงาน (2)

- ญาติพี่น้องที่ถือหุ้นแต่ไม่ได้เป็นผู้บริหารหรือพนักงาน (4)

- ญาติพี่น้องที่ไม่ถือหุ้นแต่เป็นผู้บริหารหรือพนักงาน (5)

- ญาติพี่น้องที่ถือหุ้นและเป็นผู้บริหารหรือพนักงาน (7)

ญาติพี่น้องที่อยู่ในรูปแบบที่ 2 คือผู้ที่ไม่ถือหุ้นและไม่ได้เป็นผู้บริหารหรือพนักงาน พวกเขาอาจไม่เกี่ยวข้องโดยตรงกับธุรกิจหรือการเป็นเจ้าของ ทำให้ดูเหมือนว่าไม่มีผลประโยชน์ที่ต้องปรับสมดุล อย่างไรก็ตาม ญาติพี่น้องในกลุ่มนี้ก็ควรได้รับการพิจารณาเป็นส่วนหนึ่งของการกำกับดูแลครอบครัว

แม้ว่าพวกเขาจะไม่ได้เกี่ยวข้องโดยตรงกับการบริหารจัดการ แต่ครอบครัวยังคงเป็นฐานทางจิตวิญญาณและเศรษฐกิจสำหรับผู้บริหาร ความคิดเห็นและค่านิยมจากครอบครัวเหล่านั้นอาจส่งผลต่อการดำเนินงานอย่างน้อยที่สุดในรูปแบบใดรูปแบบหนึ่ง

นอกจากนี้ แม้ว่าจะไม่ได้เกี่ยวข้องกับการบริหาร แต่ครอบครัวก็อาจเผชิญกับปัญหาทางกฎหมายที่เฉพาะเจาะจง เช่น

- การแบ่งสินทรัพย์

- การรับเป็นบุตรบุญธรรม

- การสืบทอด

- ปัญหาเรื่องส่วนแบ่งที่ต้องได้รับตามกฎหมาย

ปัญหาเหล่านี้ไม่ได้ถูกแก้ไขเพียงในขอบเขตของครอบครัวเท่านั้น แต่ยังส่งผลกระทบอย่างมากต่อการเป็นเจ้าของและธุรกิจ ผู้บริหารจึงควรสร้างโครงสร้างการกำกับดูแลครอบครัวในการบริหารจัดการ รวมถึงการพิจารณาถึงญาติพี่น้องที่ไม่ได้เกี่ยวข้องโดยตรงกับการบริหารด้วย

จุดสำคัญในการปรับความสัมพันธ์ด้วยการกำกับดูแลครอบครัว

ตามที่โมเดลวงจรสามวงแสดงให้เห็น ธุรกิจครอบครัวมีผู้มีส่วนได้ส่วนเสียหลายฝ่ายเกี่ยวข้อง และแต่ละฝ่ายมีจุดสำคัญในการปรับความสัมพันธ์ที่แตกต่างกัน ในที่นี้ เราจะอธิบายถึงจุดสำคัญของความสัมพันธ์ที่จะได้รับการปรับให้เข้ากันได้ดีขึ้น โดยการสร้างการกำกับดูแลครอบครัว

ด้านความสัมพันธ์ในครอบครัว

การบริหารความสัมพันธ์ในครอบครัวไม่เพียงแต่รวมถึงการจัดการประเด็นที่ดูเหมือนไม่เกี่ยวข้องโดยตรงกับธุรกิจเท่านั้น แต่ยังรวมถึงการปรับให้เข้ากับผลประโยชน์ที่เกี่ยวข้องในด้านความสัมพันธ์ภายในครอบครัวด้วย การปรับปรุงเพื่อให้สมาชิกในครอบครัวมีความสุขและความพึงพอใจนั้นเป็นประโยชน์ต่อกิจกรรมทั้งในและนอกงานอย่างแท้จริง การปรับปรุงในด้านนี้จำเป็นต้องพิจารณาถึงสถานการณ์เฉพาะของแต่ละครอบครัว

ประเด็นหลักที่ควรปรับปรุงมีดังนี้

- วิธีการใช้เงินและการทำงาน

- ค่านิยมเกี่ยวกับการจัดการบ้านเรือน การเลี้ยงดูบุตร และการศึกษา

- การแบ่งสินทรัพย์เมื่อเกิดการหย่าร้าง

- วิธีการจัดการและดำเนินการทรัพย์สินส่วนตัว

- วิธีการสืบทอดและการถ่ายทอดทรัพย์สินส่วนตัว

ในกรณีที่สมาชิกในครอบครัวมีส่วนเกี่ยวข้องกับด้านธุรกิจ จำเป็นต้องพิจารณาอย่างรอบคอบว่าควรให้พวกเขามีส่วนเกี่ยวข้องหรือไม่ รวมถึงการจัดการความเสี่ยงทางกำกับดูแลเมื่อพวกเขามีส่วนเกี่ยวข้อง

นอกจากนี้ การจัดการและดำเนินการทรัพย์สินส่วนตัวที่ไม่เกี่ยวข้องกับธุรกิจ เพื่อไม่ให้เกิดการสูญเสีย ลดลง หรือเสียหาย และการสืบทอดไปยังรุ่นต่อไปนั้นก็มีความสำคัญเช่นกัน จำเป็นต้องดำเนินการตามมาตรการที่คำนึงถึงความเสี่ยง พร้อมทั้งให้ความสำคัญกับปัญหาทางกฎหมาย เช่น ภาษีมรดกหรือการจัดทำพินัยกรรมของผู้รับมรดก

ด้านความเป็นเจ้าของ

การเป็นเจ้าของและบริหารบริษัทต้องการการปรับเปลี่ยนที่หลากหลาย

เมื่อผู้บริหารเปลี่ยนไป ความสัมพันธ์ของผู้มีส่วนได้ส่วนเสียก็จะเปลี่ยนแปลงไปด้วย ในขณะเดียวกัน จำเป็นต้องมีการตอบสนองต่อหลายประเด็น เช่น การรักษาและสืบทอดปรัชญาขององค์กร การเปลี่ยนแปลงองค์กร และการพัฒนาผู้สืบทอด

เพื่อให้บริษัทสามารถดำเนินต่อไปได้ตามที่ต้องการ การกำหนดแผนการสืบทอดธุรกิจโดยพิจารณาถึงความเสี่ยงต่อไปนี้เป็นสิ่งสำคัญ

- ความเสี่ยงต่อการดำรงอยู่ของธุรกิจ

- ความเสี่ยงจากการขัดแย้งระหว่างผู้รับมรดก

- ความเสี่ยงด้านการชำระภาษี

การกำหนดนโยบายพื้นฐานจำเป็นต้องพิจารณาประเด็นที่หลากหลาย

นอกจากนี้ จากมุมมองของความเป็นเจ้าของ จะต้องพิจารณาถึงการทำสัญญาระหว่างผู้ถือหุ้น การใช้หุ้นประเภทต่างๆ และการใช้ข้อบังคับของบริษัท การกำหนดกฎเกณฑ์ในการจัดการหุ้นอย่างเข้มงวดเป็นสิ่งสำคัญเพื่อป้องกันการกระจายของหุ้นที่อาจเกิดขึ้นเมื่อมีการสืบทอดบริษัท

ทั้งนี้ การป้องกันความเสี่ยงด้วยการกำกับดูแลภายในครอบครัวจะช่วยรักษาทรัพย์สินทางปัญญาที่ครอบครัวได้สร้างขึ้นมา เช่น ความสัมพันธ์และชื่อเสียง ซึ่งเป็นสิ่งสำคัญที่ควรเข้าใจไว้

ด้านความสัมพันธ์ทางธุรกิจ

ในความสัมพันธ์กับผู้มีส่วนได้ส่วนเสียที่เกิดจากความสัมพันธ์ทางการจ้างงาน การให้ความสนใจเฉพาะทางของธุรกิจครอบครัวก็เป็นสิ่งจำเป็น ในกรณีที่จ้างงานญาติพี่น้อง ควรตั้งเงื่อนไขการมีส่วนร่วมและเงื่อนไขการจ้างงานเพื่อเตรียมพร้อมสำหรับปัญหาด้านแรงงาน การปกป้องตามกฎหมายแรงงานทำให้ไม่สามารถยกเลิกสัญญาจ้างงานได้ง่ายๆ ดังนั้น การพิจารณาถึงสถานการณ์ที่ความสัมพันธ์ที่ดีในฐานะครอบครัวอาจเปลี่ยนแปลงเป็นสิ่งสำคัญ

นอกจากนี้ การได้รับความเข้าใจจากพนักงานที่ไม่ใช่ญาติพี่น้องในการทำงานในบริษัทครอบครัวก็เป็นการตอบสนองที่สำคัญเช่นกัน

หากเกิดสถานการณ์ที่ค่านิยมหรือปัญหาในครอบครัวถูกบังคับใช้ อาจทำให้พนักงานที่มีความสามารถลาออกไป การสื่อสารและการแบ่งปันปรัชญาของบริษัท วิสัยทัศน์ ความคิดและรากฐานของผู้ก่อตั้งครอบครัวมีความหมายอย่างยิ่ง

สรุป: ปรึกษาทนายความเมื่อมีปัญหาเกี่ยวกับการบริหารครอบครัว

การบริหารครอบครัวมีบทบาทสำคัญในการหลีกเลี่ยงความเสี่ยงที่เฉพาะตัวของธุรกิจครอบครัว และในการรักษาและสืบทอดทรัพย์สินที่ได้สร้างขึ้นมา ธุรกิจครอบครัวมีลักษณะเฉพาะตัวที่แตกต่างจากการบริหารธุรกิจทั่วไป โดยมีผู้มีส่วนได้ส่วนเสียจำนวนมาก และการปรับสมดุลผลประโยชน์ที่มีความซับซ้อน การจัดระเบียบผลประโยชน์ที่ซับซ้อนและการพิจารณาปัญหาเฉพาะของครอบครัวล่วงหน้าเป็นสิ่งที่จำเป็นสำหรับผู้บริหารเพื่อให้สามารถดำเนินธุรกิจได้อย่างมั่นใจ

อย่างไรก็ตาม การสร้างโครงสร้างการบริหารครอบครัวนั้นมีประเด็นที่ต้องพิจารณาหลากหลาย ไม่เพียงแต่ต้องมีระบบที่เหมาะสมกับสถานการณ์ปัจจุบันของบริษัทเท่านั้น แต่ยังต้องมีการเปลี่ยนแปลงระบบให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไปด้วย ดังนั้น เราขอแนะนำให้ปรึกษาทนายความเพื่อรับคำแนะนำทางกฎหมายและมุมมองที่เป็นกลางเมื่อต้องการสร้างโครงสร้างการบริหารครอบครัว

สำหรับการออกแบบโครงสร้างการบริหารครอบครัวที่เฉพาะเจาะจง รวมถึงวิธีการสร้างและการจัดการการดำเนินงาน กรุณาอ้างอิงข้อมูลเพิ่มเติมได้ที่นี่

บทความที่เกี่ยวข้อง: ผู้บริหารควรออกแบบเนื้อหาการบริหารครอบครัวอย่างไร? วิธีการสร้างและจัดการการดำเนินงานอย่างละเอียด[ja]

แนะนำมาตรการจากทางสำนักงานเรา

สำนักงานกฎหมายมอนอลิธเป็นสำนักงานกฎหมายที่มีความเชี่ยวชาญสูงทั้งในด้านไอที โดยเฉพาะกฎหมายอินเทอร์เน็ตและกฎหมายทั่วไป ในการส่งเสริมการบริหารจัดการภายในครอบครัว บางครั้งอาจจำเป็นต้องมีการจัดทำสัญญา ที่สำนักงานเรา ไม่ว่าจะเป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ไทย ไพรม์ หรือบริษัทเริ่มต้น เรามีบริการจัดทำและตรวจทานสัญญาสำหรับหลากหลายประเภทของงาน หากคุณกำลังประสบปัญหาเกี่ยวกับสัญญา โปรดอ้างอิงบทความด้านล่างนี้

สาขาที่สำนักงานกฎหมายมอนอลิธให้บริการ: การจัดทำและตรวจทานสัญญา[ja]

Category: General Corporate

Tag: General CorporateIPO

Related Articles

ข้อบังคับในการปกป้องสิทธิมนุษยชนและการคุ้มครองผลประโยชน์ทางบุคลิกภาพของผู้ใช้แรงงานในกฎหมายแรงงา.

General Corporate

อะไรเปลี่ยนแปลงหลังการแก้ไขกฎหมายดีไซน์ญี่ปุ่นในปี 2019 (พ.ศ. 2562) คำอธิบาย 3 ประเด็นสำคัญ

General Corporate