Overførsel og udveksling af egne point og pengeoverførselsvirksomhed i henhold til den japanske 'Funds Settlement Act'

I webtjenester og apps er der tilfælde, hvor brugere får tildelt “point”.

- Tilfælde hvor man simpelthen konverterer kontanter til point for brug på tjenesten eller appen

- Tilfælde hvor man lader brugere købe varer, tjenester, ekstra genstande osv. med disse point

- Tilfælde, hvor en bruger kan give point til en anden bruger, som i det såkaldte “tip”-system

- Tilfælde, hvor point flyttes i stedet for pengeoverførsler mellem brugere, som i det såkaldte “delte regning”-system

Og så videre.

Disse point-systemer gør det nemt at udføre økonomiske aktiviteter, der traditionelt er blevet udført med “penge”, ved at bruge “point”, der nemt kan flyttes rundt på tjenesten eller appen i stedet for “penge”. Men juridisk set er der visse forbehold og regler, når virksomheder skaber disse “point” og lader brugere bruge dem.

Især er der problemer med udveksling og overførsel af point mellem brugere i henhold til den japanske “Funds Settlement Act”. Vi vil forklare, hvordan disse handlinger behandles under denne lov, og hvilke regler der gælder.

Egenudstedte point og “valutahandel”

Der er tilfælde, hvor handlingen med at udveksle eller flytte point, som en virksomhed udsteder, mellem brugere bliver behandlet som “valutahandel”. Valutahandel er ifølge præcedens,

At modtage en anmodning fra en kunde om at flytte penge ved at bruge et system, der flytter penge uden at transportere kontanter direkte mellem forskellige steder, og at acceptere og udføre denne anmodning.

Højesteretsafgørelse den 12. marts 2001 (Heisei 13)

Det er defineret som sådan.

- Uden at transportere kontanter

- Et system til at flytte penge

Da dette er valutahandel, hvis en virksomhed får en bruger til at købe sine egne udstedte point og sende dem til en anden bruger, vil det blive sagt, at “penge blev flyttet gennem noget kaldet egenudstedte point”, hvilket betyder, at det falder ind under “valutahandel”.

Regulering i tilfælde af “valutahandel”

At drive valutahandel (for beløb under 1 million yen) som en forretning er defineret som “pengeoverførselsvirksomhed” under den japanske “Funds Settlement Law”. Og loven pålægger strenge regler for sådanne pengeoverførselsvirksomheder.

I første omgang er valutahandel i sin natur en handling, der skal udføres af banker. Og banker er, set fra brugerens synspunkt, en tryg eksistens, hvor “penge deponeret i banken er næsten det samme som kontanter”. En banks konkurs er et alvorligt problem for brugeren (forbrugeren) sammenlignet med konkursen af en enkelt virksomhed. Loven tænker i enkle vendinger, “Hvis du bliver en eksistens, der anses for at være sikker at deponere penge i, skal du følge de forskellige regler, som loven pålægger”. Dette synspunkt er et meget vigtigt problem, når man overvejer “selvudstedte point”.

Valutahandel er,

- Principielt bankvirksomhed, men

- Hvis det er under 1 million yen, er det “pengeoverførselsvirksomhed”, og det er ikke så meget som en bank, men det bliver kun muligt under strenge regler

Dette er den grundlæggende struktur.

For at drive en pengeoverførselsvirksomhed er det nødvendigt at registrere sig som en pengeoverførselsvirksomhed, men for at drive en pengeoverførselsvirksomhed efter at have modtaget denne registrering, er der

- Finansiel grundlag (at have det finansielle grundlag, der anses for nødvendigt for at udføre pengeoverførselsvirksomheden korrekt og pålideligt)

- Etablering af en skystruktur (at en struktur er etableret for at udføre pengeoverførselsvirksomheden korrekt og pålideligt)

- At bevare et beløb svarende til 100% eller mere af de penge, der er i transit og ophold, som præstationsgaranti

Der er strenge regler. Ærligt talt, det er meget svært, især for opstartsvirksomheder, at etablere og drive disse. Som af 30. juni 2019 (Reiwa 1) er der kun 64 pengeoverførselsvirksomheder registreret i hele Japan.

Hvordan man designer egne point, der ikke falder ind under pengeoverførselsvirksomhed

Derfor bliver det grundlæggende at overveje, “hvordan man designer udveksling og overførsel af point, så det ikke falder ind under pengeoverførselsvirksomhed”.

Gør køb med kontanter umuligt

Den nemmeste løsning er at gøre virksomhedens egne point umulige at købe med kontanter og også umulige at omsætte til kontanter. Med andre ord, selvom vi taler om virksomhedens egne point, er der:

- Point, der gives som belønning i stedet for kontant betaling, når brugeren udfører en bestemt handling

- Point, som brugeren køber med kontanter

Hvis det er point, der ikke kan købes med kontanter, vil det ikke være muligt at sige, at “penge er blevet flyttet”, selvom disse point er flyttet eller udvekslet, og der vil ikke være plads til at falde ind under valutahandel. For eksempel:

- Webtjenester og smartphone-apps, der opfordrer brugeren til at downloade, installere og bruge en app, og som giver “point” når brugeren udfører disse handlinger

- Webservices som e-handelssteder, der giver “point”, der kan bruges til rabat ved næste køb, når brugeren køber varer med kontanter

I disse tilfælde er der ikke et øjeblik, hvor “brugeren køber point med kontanter”. Selvom point udstedt på denne måde flyttes eller udveksles med andre brugere, vil denne handling ikke falde ind under “valutahandel”.

Men med denne metode kan appen eller webtjenesten ikke generere “omsætning” gennem pointene selv. I det tidligere eksempel skal forretningsmodellen bygges på en måde, hvor omsætningen kommer fra:

- Reklameindtægter modtaget fra operatørerne af smartphone-apps, der opfordrer brugere til at downloade osv.

- Omsætning genereret af e-handelsstedet selv

Det er nødvendigt at opbygge en forretningsmodel på denne måde.

At bryde den direkte forbindelse mellem point og kontanter

Selvom brugere køber point, hvis der ikke er nogen måde at omsætte disse point til kontanter, vil udveksling/flytning af point mellem brugere ikke blive betragtet som “valutahandel”. Med hensyn til denne “kontantisering”, kan det kort sagt siges, at

1 point er lig med ● kroner, så 10 point er lig med ● kroner

Hvis der er en klar vekselkurs for “point”, kan man ikke undslippe det faktum, at denne handling er “kontantisering”. På den anden side, hvis der ikke er nogen kurs, selvom man i sidste ende overdrager kontanter, bliver denne kontantoverdragelse svær at betegne som “kontantisering af point”.

Det såkaldte “tip” system bruger ofte denne metode. Med andre ord, i tilfælde af en tjeneste, hvor for eksempel en idol laver en video-udsendelse, og brugerne “tipper” hver idol, er det som følger:

- Brugeren køber “point” med kontanter

- Brugeren bruger “point” som “tip” til idolet

- Idolet modtager en belønning baseret på de point, der er brugt på dem, for eksempel “Idoler, der modtager mere end 10.000 point om måneden, modtager 100.000 kroner i månedlig løn”

I dette system er der især ingen klar vekselkurs (“1 point er lig med ● kroner”) mellem “point” og “kontanter” i kontantiseringssituationen. For eksempel

- Ingen belønning, hvis der var mindre end 10.000 point i måneden

- En belønning på 100.000 kroner, hvis der var 10.000 point eller mere i måneden

- En belønning på 150.000 kroner, hvis der var 20.000 point eller mere i måneden

Hvis du designer belønningen på denne måde, er der ingen “hvor meget er 1 point værd” kurs, og pengene idolet modtager er strengt taget “betaling for at have været aktiv i at modtage mange point”. Hvis du kun udsteder point, der bruges på denne måde, er der ingen grund til at registrere dig som en pengeoverførselsvirksomhed.

Indkrævning ved hjælp af point system

En anden metode er at bruge point udelukkende til formålet med “indkrævning”.

Det er værd at gentage, at den største grund til, at loven er forsigtig med valutahandel, er, at det er en “bank”-lignende aktivitet. Banker hjælper med pengeoverførsler mellem individer og virksomheder uden at røre ved årsagerne til, at penge bevæger sig, som for eksempel:

- Virksomheden betaler løn til medarbejderne, der arbejder i virksomheden

- Køberen betaler sælgeren, når der er foretaget en person-til-person handel

- Betaler sin del til den person, der betalte for ham/hende på en restaurant

Det er netop fordi banker er sådanne enheder, at folk trygt og for bekvemmelighedens skyld deponerer en betydelig del af deres formue i banker.

I modsætning hertil er det ikke “valutahandel”, når for eksempel:

Hr. A køber en vare fra Hr. B, og en anden virksomhed midlertidigt holder pengene fra Hr. A og leverer dem til Hr. B

Dette er blot indkrævning baseret på den kontrakt (købsaftale), der er årsag til det, og den bekvemmelighed og tryghed, som banker har, er ikke til stede her.

Det samme gælder for point udstedt af virksomheden selv. Hvis overførslen af disse point kun er indkrævning ved hjælp af et point system baseret på en klar årsagskontrakt, er denne handling ikke “valutahandel”, og det er ikke nødvendigt at registrere sig som en pengeoverførselsvirksomhed.

Men hvis du bruger denne metode, er der to vigtige punkter, du skal være opmærksom på.

Punkt 1: Bekræftelse af eksistensen af en årsagskontrakt osv.

For eksempel er “Mercari” en tjeneste, hvor købsaftaler mellem brugere indgås på deres egen hjemmeside, og årsagen til pointoverførsler mellem brugere er altid sådanne købsaftaler. I dette tilfælde ville det være tilstrækkeligt at sikre bevis for eksistensen af en kontrakt, der forårsager pointoverførsel.

Ligeledes, for eksempel på et Q&A-websted, ville årsagen til pointoverførsler mellem brugere altid være “betaling for at have modtaget et svar (betaling for en tjenesteydelsesaftale?)”.

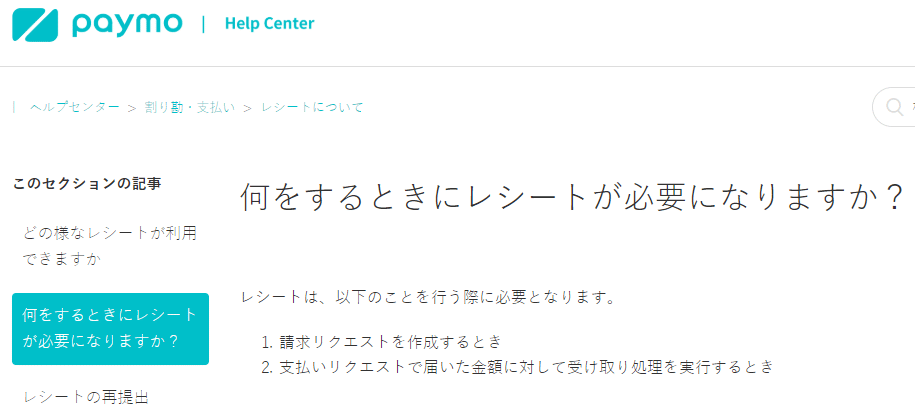

Endvidere, i tilfældet af den såkaldte “delingsapp”, ville årsagen altid være “deling af omkostningerne til et måltid betalt af brugeren, der modtager point, til en restaurant for flere personer”. Delingsappen “Paymo” kræver upload af en kvittering, når du anmoder om delingsomkostninger.

Denne specifikation er sandsynligvis baseret på hensigten om at bevare bevis for kontraktforholdet, der forårsager det.

På denne måde, hvis du begrænser formålet med appen eller tjenesten, bliver det klart, hvad årsagen til pointoverførslen er.

Men hvis det er en tjeneste, hvor “brugere kan udveksle point efter vilkårlig interaktion, så længe begge parter er enige”, bliver det uklart, hvilken type kontrakt der er indgået mellem brugerne, og hvad beviset for kontraktens indgåelse er. I dette tilfælde kan pointudveksling og -overførsel mellem brugere ikke siges at være “baseret på en bestemt kontrakt med konkret bevis”. Og overførsel af point, hvor kontrakten, der forårsager det, er uklar, er fra definitionen af “valutahandel” nævnt først,

At modtage en anmodning fra en kunde om at overføre penge ved hjælp af et system, der flytter penge uden direkte at transportere kontanter mellem forskellige steder, og at acceptere og udføre dette

Det kan kun vurderes som “en anmodning om at overføre penge (ikke baseret på en bestemt årsagskontrakt)”, og det vil være det samme som en bankoverførsel, og det vil falde ind under valutahandel.

Punkt 2: Hurtig omsætning af point til kontanter

Hvis det blot handler om inkasso, som nævnt ovenfor,

Når person A køber en vare fra person B, modtager et andet firma midlertidigt pengene fra person A og leverer dem til person B

Dette skal blot realiseres ved hjælp af “selvudstedte point”, så det er vigtigt hurtigt at levere kontanter til person B (lad person B hurtigt omsætte til kontanter). Mercari, en japansk peer-to-peer e-handelsplatform, har håndteret deres selvudstedte point på følgende måde:

- Køberen køber point med kontanter på forhånd

- Ved købstidspunktet overføres pointene til sælgeren

- Sælgeren kan derefter omsætte disse point til kontanter

Med hensyn til denne omsætning til kontanter,

- Den 4. december 2017 blev fristen for omsætning af point til kontanter sat til 90 dage

- Den 20. september 2018 blev fristen for omsætning af point til kontanter forlænget til 180 dage

Disse ændringer blev annonceret.

Dette kan siges at være en bevidst handling i lyset af ovenstående problem. Med andre ord, hvis det ikke er en “eksistens, der midlertidigt holder penge (eller point, der er tæt på penge) for inkasso”, vil undskyldningen “det er hverken en bank eller en pengeoverførselsvirksomhed” ikke være gyldig.

Opsummering

Som vi har set, er lovgivningen på vagt over for forretningsmodeller, der får brugerne til at købe virksomhedens egne point eller lader dem udveksle og overføre disse point mellem hinanden. Lovgivningen mener, at hvis en virksomhed begynder at ligne en bank, bør den også underkastes passende juridiske regler.

Sagt på en anden måde, i forhold til dette emne, er der en tendens til, at jo mere man forsøger at øge bekvemmeligheden for brugerne, desto strengere bliver lovgivningen. For eksempel, selv når vi tænker på tidspunktet for omsætning til kontanter, ville det normalt være

Bedre for brugerne, hvis de ikke blev presset til at omsætte tidligt, men kunne omsætte, når de ønskede det

I betydningen af “bekvemmelighed” burde dette være en “god ting” for brugerne. Men denne bekvemmelighed giver brugerne en incitament til at “beholde pointene som point”, hvilket derfor kan forstørre det tab, brugerne vil lide, hvis virksomheden går konkurs. Lovgivningen er på vagt over for dette.

En forretningsmodel, der bruger virksomhedens egne point, vil uundgåeligt kræve:

- En mekanisme, der får brugerne til at ønske at købe pointene

- Bekvemmelighed for brugerne

- Udveksling og overførsel af point mellem brugerne

- En mekanisme for omsætning til kontanter

Spørgsmålet er, hvordan man kan designe disse elementer, så de ikke er juridisk problematiske. Dette emne er netop en af de “frontlinje” juridiske spørgsmål for IT og venture virksomheder, som det ses med Mercari, der ændrede deres politik i 2017 og 2018. Det er ønskeligt at arbejde sammen med et advokatfirma med ekspertise i dette område for at designe det optimale point system i en konkret forretningskontekst.

Category: General Corporate

Tag: General CorporateIPO

Related Articles

Ophavsrettigheder i japansk lovgivning: Juridiske risici og foranstaltninger, som virksomheder b.

General Corporate

Omdannelse af kontraktarbejde til fjernarbejde. Indhold nødvendigt for indgåelse af nye kontrakt.

General Corporate

Ændring af indholdet i arbejdskontrakter i henhold til japansk arbejdsret: Juridiske rammer, som.

General Corporate

Den juridiske virkning af arbejdsreglementer i japansk arbejdsret og en forklaring på ændringspr.

General Corporate

Beskyttelse af kvinder og unge i japansk arbejdsret og beskæftigelsesstøtte i et aldrende samfun.

General Corporate