Hvad er fakturaordningen? En letforståelig forklaring på de punkter, erhvervsdrivende bør være opmærksomme på

Fra den 1. oktober i det 5. år af Reiwa (2023), vil fakturasystemet blive indført som en metode til at fradrage indkøbsmoms. Der er fordele og ulemper ved indførelsen af dette fakturasystem, og det har ført til stor debat.

Dette er ikke kun et problem for skattefritagne virksomheder, der har været undtaget fra momspligten, men også for virksomheder, der handler med freelancere og små virksomheder. Det er nødvendigt at forberede sig på forhånd for at få virksomhedens systemer på plads.

I denne artikel vil vi forklare klart og tydeligt om fakturasystemet og hvad virksomheder skal forberede sig på forhånd.

Oversigt over fakturasystemet

Hvad er fakturasystemet?

Det officielle navn for fakturasystemet er “Kvalificeret fakturaopbevaringssystem”, og en faktura er en faktura, der kræver angivelse af den gældende skattesats og skattebeløbet. Fakturasystemet er et system, der beregner mængden af forbrugsskat baseret på denne faktura.

Specifikt vil en faktura, der indeholder følgende punkter, opfylde kravene til en “faktura”:

- Navn eller betegnelse og registreringsnummer for den kvalificerede fakturaudsteder

- Transaktionsdato

- Transaktionsindhold (hvis det er en vare, der er berettiget til en reduceret skattesats, skal dette angives)

- Det samlede beløb for hver skattesats og den gældende skattesats

- Forbrugsskattebeløb

- Navn eller betegnelse på virksomheden, der modtager dokumentet

Problemer med fakturasystemet

Der er fordele og ulemper ved fakturasystemet. Hvad er problemet med fakturasystemet?

Forbrugsskatten beregnes ved at trække det forbrugsskattebeløb, der er relateret til indkøb, fra det forbrugsskattebeløb, der er relateret til skattepligtige salg. Dette forbrugsskattebeløb, der er relateret til indkøb, kaldes en indkøbsskattefradrag i beregningen af forbrugsskatten, og det kan trækkes fra det forbrugsskattebeløb, der er relateret til salg (japansk forbrugsskattelov, artikel 30).

Tidligere var det nok at have en faktura baseret på “klassificeret fakturaopbevaringssystem” for at være berettiget til indkøbsskattefradrag for forbrugsskat. Derfor kunne skattepligtige virksomheder, der er købere, modtage indkøbsskattefradrag, selvom de købte fra skattefrie virksomheder. Med andre ord, der var ingen ulempe for skattefrie virksomheder i transaktioner, i det mindste ikke fra et forbrugsskatteperspektiv.

Men fra den 1. oktober i det 5. år af Reiwa (2023), kan købere ikke modtage indkøbsskattefradrag, medmindre de har en faktura, der overholder fakturasystemet. Som et resultat, skattepligtige virksomheder, der har modtaget indkøb eller tjenester fra skattefrie virksomheder, vil ikke være i stand til at modtage indkøbsskattefradrag, selvom de har betalt forbrugsskat på den pågældende transaktion, hvilket vil øge deres skattebyrde.

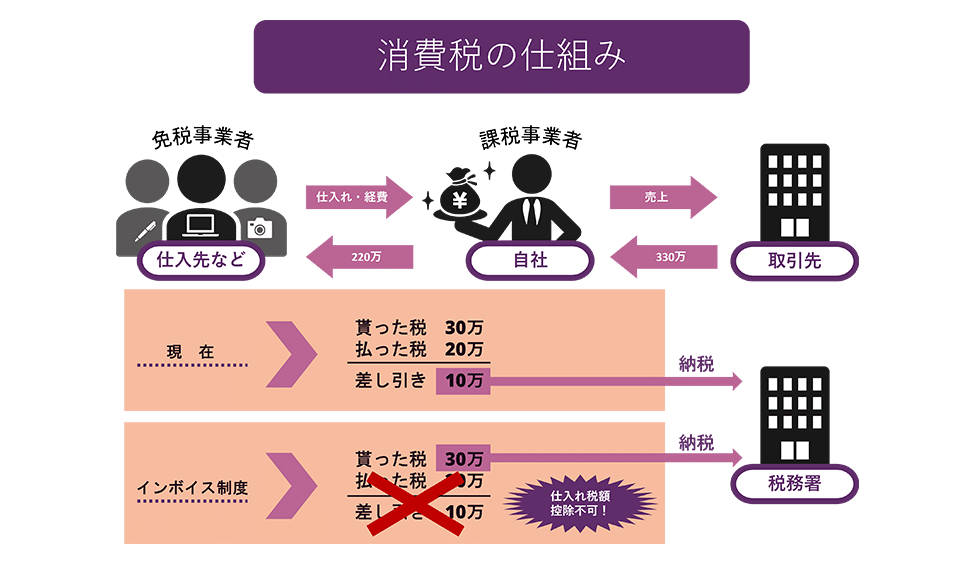

For at give et letforståeligt eksempel, lad os se på, hvordan skattebeløbet for forbrugsskat varierer mellem det nuværende system og fakturasystemet i et tilfælde, hvor en skattepligtig virksomhed køber for 2 millioner yen fra en skattefri leverandør og sælger for 3 millioner yen.

Som vist i figuren, selvom det tidligere var nok at betale 100.000 yen i skat ved at modtage indkøbsskattefradrag, under fakturasystemet vil det ikke være muligt at modtage indkøbsskattefradrag, så du bliver nødt til at betale 300.000 yen i skat.

Derfor vil det være mindre skattebyrde for handelspartnere at handle med skattepligtige virksomheder og modtage fakturaer, der overholder fakturasystemet, for at modtage indkøbsskattefradrag, hvilket kan udelukke skattefrie virksomheder fra transaktioner. Selvfølgelig kan skattefrie virksomheder blive skattepligtige virksomheder ved at erklære, så de kan udstede fakturaer, der overholder fakturasystemet, men hvis de bliver skattepligtige virksomheder, vil deres skattebyrde øges, hvilket kan lægge pres på deres forretning.

Baggrunden for indførelsen af fakturasystemet

Hvorfor blev det besluttet at indføre dette fakturasystem?

Faktisk blev indførelsen af fakturasystemet diskuteret allerede i 1987 (Showa 62), da forbrugsskatten blev indført. Men for at tage hensyn til de små og mellemstore virksomheder, der forventedes at udgøre størstedelen af skatteyderne, blev den “bogføringsmetode”, der kræver mindre administrativt arbejde, valgt.

Denne gang siges det, at indførelsen af fakturasystemet blev besluttet hovedsageligt af to grunde:

Grund 1: For at beregne den korrekte skat

En af grundene er at sikre nøjagtig beregning af forbrugsskat.

Med ændringen af forbrugsskattesatsen i 2019 er der nu to skattesatser, 10% og den reducerede sats på 8%. Men med den traditionelle faktureringsmetode var det svært at se, hvilke varer der var underlagt 8% og 10% skat, hvilket førte til kritik for at øge den administrative byrde, fejl i skatteberegningen og uregelmæssigheder.

Men med indførelsen af fakturasystemet kan den nøjagtige skat beregnes ved at angive skattesatsen og forbrugsskatten for hver anvendt skattesats på fakturaen. Dette gør det lettere at opdage fejl i regnskabsbehandlingen og forventes også at bidrage til at forhindre uregelmæssigheder.

Grund 2: For at forhindre skattegevinst

Tidligere var virksomheder med en omsætning på under 10 millioner yen i skatteperioden “skattefri virksomheder”, der var fritaget for forpligtelsen til at betale forbrugsskat. Da disse skattefri virksomheder ikke havde nogen forpligtelse til at betale forbrugsskat, var der ingen grund til at betale den forbrugsskat, de modtog fra kunder, hvilket blev deres fortjeneste. Dette er hvad der kaldes “skattegevinst”.

Med indførelsen af fakturasystemet kan virksomheder nu ikke fradrage indkøbsskat, medmindre de har en faktura fra en virksomhed, der er registreret i fakturasystemet. Derfor, hvis en virksomhed forbliver skattefri, kan den ikke udstede en kvalificeret faktura, og køberen, dvs. virksomheden, kan ikke anvende fradrag for indkøbsskat for det pågældende køb.

Men dette ville øge skattebyrden for køberen, så mange skattefri virksomheder forventes at blive skattepligtige virksomheder og dermed blive underlagt skattepligt. Finansministeriet forventer en stigning i skatteindtægterne på omkring 200 milliarder yen som følge af, at flere virksomheder skifter til at være skattepligtige på grund af indførelsen af fakturasystemet.

Forberedelse til fakturasystemet

Så hvad skal virksomhederne forberede sig på, når fakturasystemet starter?

Indsendelse af ansøgning om registrering som kvalificeret fakturaudsteder

For at en virksomhed kan udstede fakturaer, skal den være registreret som en “kvalificeret fakturaudsteder” hos skattekontorchefen. Derfor skal du indsende en “ansøgning om registrering som kvalificeret fakturaudsteder” til skattekontoret. For at blive en kvalificeret fakturaudsteder fra den 1. oktober i det 5. år af Reiwa (2023), skal du indsende denne ansøgning senest den 31. marts i det 5. år af Reiwa (2023).

Opbygning af et system til udstedelse af kvalificerede fakturaer osv.

Virksomheder, der er blevet kvalificerede fakturaudstedere, har pligt til at udstede kvalificerede fakturaer på anmodning fra deres handelspartnere. Hvis der foretages returneringer eller rabatter, skal der udstedes en kvalificeret returfaktura, og hvis der er fejl i de udstedte kvalificerede fakturaer osv., skal der udstedes en rettet kvalificeret faktura. Desuden skal du gemme en kopi af hver faktura.

Virksomheder skal have et system på plads til at udstede og gemme disse kvalificerede fakturaer osv.

At håndtere en overgangsperiode på 6 år

Der er en overgangsperiode på 6 år fra indførelsen af fakturasystemet i oktober i det 5. år af Reiwa (2023), og det forventes at øge den administrative byrde.

Specifikt, fra den 1. oktober i det 5. år af Reiwa (2023) til den 30. september i det 8. år af Reiwa (2026), kan du inkludere 80% af forbrugsskatten på køb, selv fra skattefrie virksomheder, i beløbet for fradrag for indgående skat. Derfor skal regnskabsmedarbejderen først afgøre, om leverandøren er en skattepligtig virksomhed, og hvis det er en skattefri virksomhed, skal de beregne beløbet, der skal fradrages som indgående skat, ved at multiplicere 80% med beløbet af forbrugsskatten på købet.

Desuden, fra den 1. oktober i det 8. år af Reiwa (2026) til den 30. september i det 11. år af Reiwa (2029), vil 50% af beløbet af forbrugsskatten på købet blive fradraget som indgående skat.

På denne måde vil den administrative byrde for regnskabsafdelingen være stor i de 6 år fra indførelsen af fakturasystemet på grund af de to-trins overgangsforanstaltninger.

Planlægning er nøglen til håndtering af fakturaer

Indførelsen af fakturasystemet kan betragtes som en stor ændring, selv når man tager hensyn til det tidligere skattesystem. Især for virksomheder, der hidtil har været skattefri, er det nødvendigt at beslutte, om de vil forblive skattefri, eller om de vil blive skattepligtige for at kunne udstede fakturaer.

Desuden, hvis du fortsætter med at handle som en skattefri virksomhed, vil dine handelspartnere ikke være i stand til at trække deres indkøbsmoms fra, så det kan forventes, at de vil kræve en reduktion svarende til momsmængden. Hvis sådan en leverandør mobning finder sted, er det vigtigt at konsultere hurtigt med Skatteagenturet eller en advokat.

Opsummering: Punkter at være opmærksom på i forbindelse med fakturasystemet

Her har vi forklaret fakturasystemet og dets problemer på en letforståelig måde. Når fakturasystemet træder i kraft, vil det ikke længere være muligt at trække moms betalt til momsfritagede virksomheder fra som indkøbsmoms, hvilket vil øge skattebyrden.

Det er stadig et stykke tid til, at fakturasystemet bliver indført, men virksomheder, der handler med momsfritagede virksomheder, såsom freelancere og små virksomheder, skal begynde at forberede og justere deres interne systemer i god tid. Desuden anbefales det, at momsfritagede virksomheder konsulterer en advokat, hvis de bliver tvunget til at ændre kontrakter på en måde, der er ensidigt ufordelagtig.

Vores kontors tiltag

Monolis Advokatfirma er et advokatfirma med høj ekspertise inden for IT, især internettet og jura. På vores kontor laver vi kontrakter og gennemgår dem for en bred vifte af sager, fra virksomheder noteret på Tokyo Stock Exchange til opstartsvirksomheder. Hvis du har problemer med kontrakter eller lignende, kan du henvise til artiklen nedenfor.

Category: General Corporate

Related Articles

Udvidelsen af 'e-sports sektoren': Hvad skal man være opmærksom på ved indgåelse af ansættelsesk.

General Corporate

Ustoppelig lækage af personlige oplysninger, 1,5 gange flere tilfælde i Reiwa 5 (2023) sammenlig.

General Corporate

Udvikling af egen virksomhed med 'fortrolige oplysninger' efter indgåelse af NDA. En forklaring .

General Corporate

En detaljeret forklaring af hvorfor 'Kompu Gacha' er ulovligt og dets forhold til den japanske '.

General Corporate

Vigtige overvejelser ved oprettelse af vedtægter for en aktieselskab i Japan af udlændinge

General Corporate

【Seneste udgave】Hvad er persondataforordningen? Grundlæggende viden, du bør kende, forklaret på .

General Corporate