ÒÇÉÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&A #1ÒÇæSNSÒéóÒé½ÒéªÒâ│ÒâêÕÅÄþøèÕîûÕü£µ¡óÒâ¬Òé╣Òé»Òü¿µ│òÕïÖÒâçÒâÑÒâ╝ÒâçÒâ¬Òé©ÒéºÒâ│Òé╣Òü«ÒâØÒéñÒâ│Òâê

Þ┐æÕ╣┤Òü«ÒâçÒé©Òé┐Òâ½þÁêÒü«µÇÑÚǃÒü¬ÚÇ▓Õ▒òÒü½õ╝┤ÒüäÒÇüÒé¬Òâ│Òâ®ÒéñÒâ│ÒâíÒâçÒéúÒéóÒÇüSNSÒéóÒé½ÒéªÒâ│ÒâêÒÇüÒüØÒüùÒüªYouTubeÒâüÒâúÒâ│ÒâìÒâ½Òü¿ÒüäÒüúÒüƒÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêÒü»ÒÇüõ╝üµÑ¡Òü«µêÉÚòÀÒéÆþë¢Õ╝òÒüÖÒéïµÑÁÒéüÒüªõ¥íÕÇñÒü«Ú½ÿÒüäþäíÕ¢óÞ│çþöúÒü¿ÒüùÒüªM&AÕ©éÕá┤Òüºµ┤╗þÖ║Òü½ÕÅûÕ╝òÒüòÒéîÒéïÒéêÒüåÒü½Òü¬ÒéèÒü¥ÒüùÒüƒÒÇéµùѵ£¼Õø¢ÕåàÒü½ÒüèÒüæÒéïõ╝üµÑ¡Þ▓ÀÕÅÄÒéäõ║ïµÑ¡ÕåìþöƒÒü«þÅ¥Õá┤ÒüºÒééÒÇüÒüôÒéîÒéëÒéÆþö¿ÒüäÒüƒþø┤µÄÑþÜäÒü¬Õ║âÕæèÕÅÄþøèÒü«ÕëÁÕç║ÒéäÒÇüÚíºÕ«óÕƒ║þøñÒü«þó║õ┐ØÒéÆþø«þÜäÒü¿ÒüÖÒéïµèòÞ│çÒüîµÇÑÕóùÒüùÒüªÒüäÒü¥ÒüÖÒÇéÒüùÒüïÒüùÒü¬ÒüîÒéëÒÇüÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêÒü«M&AÒü»ÒÇüÕ¥ôµØÑÒü«õ╝ØþÁ▒þÜäÒü¬õ©ìÕïòþöúÒéäµ£ëÕ¢óÞ│çþöúÒÇüÒüéÒéïÒüäÒü»þë╣Þ¿▒µ¿®ÒéäÕò嵿ֵ¿®Òü¿ÒüäÒüúÒüƒþƒÑþÜäÞ▓íþöúµ¿®Òü«ÕÅûÕ╝òÒü¿Òü»µ£¼Þ│¬þÜäÒü½þò░Òü¬ÒéïµÀ▒Õê╗Òü¬µ│òþÜäÞäåÕ╝▒µÇºÒéÆÕ¡òÒéôÒüºÒüäÒü¥ÒüÖÒÇéÒüØÒéîÒü»ÒÇüÞ¡▓µ©íÕ»¥Þ▒íÒü¿Òü¬ÒéïÞ│çþöúÒü«õ¥íÕÇñÒüØÒü«ÒééÒü«ÒüîÒÇüþ¼¼õ©ëÞÇàÒüºÒüéÒéïÕÀ¿ÕñºÒâåÒé»ÒâÄÒâ¡Òé©Òâ╝ÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝Òü«Õ«ÜÒéüÒéïÕê®þö¿ÞªÅþ┤äÒéäÒÇüÚØ×ÚÇÅÚüÄþÜäÒü¬ÒéóÒâ½Òé┤Òâ¬Òé║ÒâáÒü½ÒéêÒéïÒâÜÒâèÒâ½ÒâåÒéúÕƒÀÞíîÒü½Õ«îÕà¿Òü½µö»ÚàìÒüòÒéîÒüªÒüäÒéïÒü¿ÒüäÒüåõ║ïÕ«ƒÒüºÒüÖÒÇé

µ£¼Þ¿ÿõ║ïÒüºÒü»ÒÇüÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü½ÒüèÒüäÒüªµ£ÇÒééÚá╗þÖ║ÒüùÒÇüÒüïÒüñÞ▓ÀÒüäµëïõ╝üµÑ¡Òü«µèòÞ│çÕø×ÕÅÄÒâùÒâ®Òâ│ÒéÆþ×¼µÖéÒü½þá┤þÂ╗ÒüòÒüøÒüïÒü¡Òü¬ÒüäÕÅÄþøèÕîûÕü£µ¡óÒâ¬Òé╣Òé»Òü«µ│òþÜäÒü¬µ£¼Þ│¬ÒéÆÞºúÕëûÒüùÒÇüþá┤þÂ╗ÒéƵ£¬þäÂÒü½Úÿ▓ÒüÉÒüƒÒéüÒü«µ│òÕïÖþøúµƒ╗Òü¿ÕÑæþ┤äÕ«ƒÕïÖÒü«ÞªüÞ½ªÒéÆÞ®│þ┤░Òü½ÞºúÞ¬¼ÒüùÒü¥ÒüÖÒÇé

ÒüôÒü«Þ¿ÿõ║ïÒü«þø«µ¼í

ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü½ÒüèÒüæÒéïÞ▓íÕïÖÞ½©Þí¿Òü«þø▓þé╣

ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêÕÅûÕ╝òÒü½ÒüèÒüæÒéïÞ│çþöúõ¥íÕÇñÒü«õ©ìþó║Õ«ƒµÇº

Õ¥ôµØÑÒü«õ║ïµÑ¡Þ¡▓µ©íÒéäµá¬Õ╝ÅÞ¡▓µ©íÒü½ÒüèÒüäÒüªÒü»ÒÇüÞ¡▓µ©íÕ»¥Þ▒íÒü¿Òü¬ÒéïÞ│çþöúÒüîµ░æµ│òõ©èÒü«ÒÇîþë®ÒÇìÒÇüÒüÖÒü¬ÒéÅÒüíÕÉîµ│òþ¼¼85µØíÒü½ÞªÅÕ«ÜÒüòÒéîÒéïµ£ëõ¢ôþë®Òü½Þ®▓Õ¢ôÒüÖÒéïÒüƒÒéüÒÇüµ│òþÜäÒü¬µëǵ£ëµ¿®Òü«µªéÕ┐ÁÒüîµÿÄþó║Òü½Úü®þö¿ÒüòÒéîÒü¥ÒüÖÒÇéÒüØÒü«ÒüƒÒéüÒÇüõ©ìÕïòþöúÒü«þÖ╗Þ¿ÿÒéäÕïòþöúÒü«Õ╝òÒü쵩íÒüùÒü¿ÒüäÒüúÒüƒÕ»¥µèùÞªüõ╗ÂÒéÆÕéÖÒüêÒéïÒüôÒü¿ÒüºÒÇüÞ▓ÀÒüäµëïõ╝üµÑ¡Òü»þ¼¼õ©ëÞÇàÒüïÒéëÒü«Õª¿Õ«│ÒéÆÕÅùÒüæÒéïÒüôÒü¿Òü¬ÒüÅÕ«ëÕà¿Òü½ÒüØÒü«Þ│çþöúÒéƵö»ÚàìÒüùÒÇüÕ░åµØÑÒü½ÒéÅÒüƒÒüúÒüªÒüØÒü«þÁêõ¥íÕÇñÒéÆõ║½ÕÅùÒüÖÒéïÒüôÒü¿Òüîµ│òþÜäÒü½µïàõ┐ØÒüòÒéîÒü¥ÒüÖÒÇéÒü¥ÒüƒÒÇüþë╣Þ¿▒µ│òÒéäÕò嵿ֵ│òÒü¬Òü®Òü«þƒÑþÜäÞ▓íþöúµ¿®Òü½ÒüñÒüäÒüªÒééÒÇüÕø¢ÒüîþÖ╗Úî▓Òü½ÒéêÒüúÒüªÞ¬ìÒéüÒüƒµÄÆõ╗ûþÜäÒü¬µ¿®Õê®ÒüºÒüéÒéèÒÇüÒüØÒü«þ»äÕø▓Òü¿Õè╣ÕèøÒü»µ│òÕ¥ïÒü½ÒéêÒüúÒüªÕÄ│µá╝Òü½õ┐ØÞ¡ÀÒüòÒéîÒüªÒüäÒü¥ÒüÖÒÇé

ÒüùÒüïÒüùÒü¬ÒüîÒéëÒÇüYouTubeÒâüÒâúÒâ│ÒâìÒâ½ÒéäSNSÒéóÒé½ÒéªÒâ│ÒâêÒü¿ÒüäÒüåÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêÒü»ÒÇüµ░æµ│òõ©èÒü«µ£ëõ¢ôþë®ÒüºÒü»Òü¬ÒüäÒüƒÒéüÒÇüµëǵ£ëµ¿®Òü«Õ«óõ¢ôÒü¿Òü»Òü¬ÒéèÕ¥ùÒü¥ÒüøÒéôÒÇéÒüôÒéîÒéëÒü«µ│òþÜäÒü¬µ£¼Þ│¬Òü»ÒÇüÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝ÒüîµÅÉõ¥øÒüÖÒéïõ╝ÜÕôíþÁäþ╣öÒéäÒéÁÒâ╝ÒâôÒé╣ÒéñÒâ│ÒâòÒâ®Òü½Õ»¥ÒüÖÒéïÕê®þö¿ÕÑæþ┤äõ©èÒü«ÕÑæþ┤äõ©èÒü«Õ£░õ¢ìÒü½ÚüÄÒüÄÒü¬ÒüäÒü«ÒüºÒüÖÒÇé

ÒüñÒü¥ÒéèÒÇüYouTubeÒâüÒâúÒâ│ÒâìÒâ½Òü«þÁêõ¥íÕÇñÒü»ÒÇüÕø¢Òüîõ┐ØÞ¡ÀÒüÖÒéïµÄÆõ╗ûþÜäÒü¬µ¿®Õê®Òü½ÒéêÒüúÒüªµö»ÒüêÒéëÒéîÒüªÒüäÒéïÒü«ÒüºÒü»Òü¬ÒüÅÒÇüÕìÿÒü½Òé░Òâ╝Òé░Òâ½Òü¬Òü®Òü«ÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝ÒüîÒüØÒü«µÖéÒÇàÒü½µÅÉþñ║ÒüÖÒéïÒâ½Òâ╝Òâ½Òü½Õ¥ôÒüúÒüªÚüïÕûÂÒéÆÞ¬ìÒéüÒéëÒéîÒüªÒüäÒéïÒü¿ÒüäÒüåµÑÁÒéüÒüªõ©ìþó║Õ«ƒÒü¬õ║ïÕ«ƒÒü«õ©èÒü½µêÉÒéèþ½ïÒüúÒüªÒüäÒü¥ÒüÖÒÇé

µ░æµ│òõ©èÒü«Õ«ÜÕ×ïþ┤äµ¼¥Þ®▓Õ¢ôµÇºÒü¿ÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝Òü«µ│òþÜ䵿®ÚÖÉ

ÒüôÒü«ÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝Òü¿ÒâªÒâ╝ÒéÂÒâ╝Òü¿Òü«ÚûôÒü«ÕÑæþ┤äÚûóõ┐éÒéƵùѵ£¼Òü«µ│òõ¢ôþ│╗Òü½ÒüèÒüäÒüªµò┤þÉåÒüÖÒéïÕá┤ÕÉêÒÇüµ░æµ│òþ¼¼548µØíÒü«2þ¼¼1ÚáàÒüîÕ«ÜÒéüÒéïÕ«ÜÕ×ïþ┤äµ¼¥Òü«µ│òþÉåÒüîµÑÁÒéüÒüªÚçìÞªüÒü¬µäÅÕæ│ÒéƵîüÒüíÒü¥ÒüÖÒÇéÕÉîµØíÚáàÒü½ÒéêÒéîÒü░ÒÇüÒüéÒéïþë╣Õ«ÜÒü«ÞÇàÒüîõ©ìþë╣Õ«ÜÕñܵò░Òü«ÞÇàÒéÆþø©µëïµû╣Òü¿ÒüùÒüªÞíîÒüåÕÅûÕ╝òÒüºÒüéÒüúÒüªÒÇüÒüØÒü«ÕåàÕ«╣Òü«Õà¿Úâ¿Òü¥ÒüƒÒü»õ©ÇÚâ¿Òüîþö╗õ©ÇþÜäÒüºÒüéÒéïÒüôÒü¿ÒüîÒüØÒü«ÕÅîµû╣Òü½Òü¿ÒüúÒüªÕÉêþÉåþÜäÒü¬ÒééÒü«ÒéÆÕ«ÜÕ×ïÕÅûÕ╝òÒü¿Õ«Üþ¥®ÒüùÒÇüÒüØÒü«ÕÑæþ┤äÕåàÕ«╣ÒéÆÕ«ÜÒéüÒüªÒüéÒéëÒüïÒüÿÒéüµ║ûÕéÖÒüòÒéîÒüƒµØíÚáàÒü«þÀÅõ¢ôÒéÆÕ«ÜÕ×ïþ┤äµ¼¥Òü¿ÞªÅÕ«ÜÒüùÒüªÒüäÒü¥ÒüÖÒÇéÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝ÒüîµÅÉõ¥øÒüÖÒéïÞå¿ÕñºÒü¬ÒâÜÒâ╝Ò驵ò░Òü«Õê®þö¿ÞªÅþ┤äÒéäÒé¼ÒéñÒâëÒâ®ÒéñÒâ│Òü»ÒÇüÒü¥ÒüòÒü½ÒüôÒü«Õ«ÜÕ×ïþ┤äµ¼¥Òü«Õà©Õ×ïõ¥ïÒü½Þ®▓Õ¢ôÒüùÒü¥ÒüÖÒÇé

ÒüôÒü«Õ«ÜÕ×ïþ┤äµ¼¥Òü«µ│òþÜäÒü¬µ£ÇÕñºÒü«þë╣Õ¥┤Òü»ÒÇüÕÉîµ│òþ¼¼548µØíÒü«4þ¼¼1ÚáàÒü½Õƒ║ÒüÑÒüìÒÇüÕ«ÜÕ×ïþ┤äµ¼¥ÒéƵ║ûÕéÖÒüùÒüƒõ║ïµÑ¡ÞÇàÒÇüÒüÖÒü¬ÒéÅÒüíÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝ÒüîÒÇüÕê®þö¿ÞÇàÒü«ÕÇïÕêÑÒü«ÕÉîµäÅÒéÆÕ¥ùÒéïÒüôÒü¿Òü¬ÒüÅÒÇüõ©Çµû╣þÜäÒü½ÒüØÒü«ÕåàÕ«╣ÒéÆÕñëµø┤ÒüùÒüªÕÑæþ┤äÕåàÕ«╣ÒéÆõ©èµø©ÒüìÒüÖÒéïÒüôÒü¿ÒüîÒüºÒüìÒéïþé╣Òü½ÒüéÒéèÒü¥ÒüÖÒÇéÕÉîµØíÚáàÒü»ÒÇüÕñëµø┤Òüîþø©µëïµû╣Òü«õ©ÇÞê¼Òü«Õê®þøèÒü½Úü®ÕÉêÒüÖÒéïÕá┤ÕÉêÒéäÒÇüÕÑæþ┤äÒéÆÒüùÒüƒþø«þÜäÒü½ÕÅìÒüøÒüÜÒÇüÒüïÒüñÕñëµø┤Òü«Õ┐àÞªüµÇºÒéäþø©Õ¢ôµÇºÒü½þàºÒéëÒüùÒüªÕÉêþÉåþÜäÒüºÒüéÒéïÕá┤ÕÉêÒü½Òü»ÒÇüÕè╣ÕèøþÖ║þöƒµÖéµ£ƒÒüèÒéêÒü│Õñëµø┤ÕåàÕ«╣Òü«õ║ïÕëìÕæ¿þƒÑ´╝êÕÉîµØíþ¼¼2Úáà´╝ëÒéƵØíõ╗ÂÒü¿ÒüùÒüªÒÇüÕÇïÕêÑÒü«ÕÉêµäÅÒéÆÒü¬ÒüÅÒüùÒüªÕñëµø┤Òü«Õè╣ÕèøÒéÆÞ¬ìÒéüÒéïÒü¿Õ«ÜÒéüÒüªÒüäÒü¥ÒüÖÒÇéÒüôÒü«Õ╝ÀÕñºÒü¬µ│òþÜ䵿®ÚÖÉÒü½ÒéêÒéèÒÇüÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâ×Òâ╝Òü»Þç¬ÒéëÒü«ÒâôÒé©ÒâìÒé╣þÆ░ÕóâÒéäÒé│Òâ│ÒâùÒâ®ÒéñÒéóÒâ│Òé╣Õƒ║µ║ûÒü«Õñëµø┤ÒÇüÒüéÒéïÒüäÒü»ÕñûÚâ¿Òü«ÞªÅÕêÂÕ╝ÀÕîûÒü½ÕÉêÒéÅÒüøÒüªÒÇüÒüäÒüñÒüºÒééÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝ÒâáÕåàÒü«Òâ½Òâ╝Òâ½ÒéÆõ╗╗µäÅÒü½µö╣Õ«ÜÒüÖÒéïÒüôÒü¿ÒüîÒüºÒüìÒü¥ÒüÖÒÇé

Þ▓ÀÒüäµëïõ╝üµÑ¡Òü»ÒÇüM&AÒéÆÕ«ƒÞíîÒüùÒüƒÕ¥îÒü½ÒÇüÕà¿ÒüÅõ║êµ£ƒÒüùÒüªÒüäÒü¬ÒüïÒüúÒüƒÞªÅþ┤äµö╣Õ«ÜÒéäÒÇüÚüÄÕÄ╗Òü½Òü»Þ¿▒Õ«╣ÒüòÒéîÒüªÒüäÒüƒÚüïþö¿Òü«ÚüíÕÅèþÜäÒü¬Õ╝òÒüìþÀáÒéüÒü¿ÒüäÒüåõ©ìÕÅ»µèùÕèøþÜäÒü¬Òâ¬Òé╣Òé»Òü½ÒüòÒéëÒüòÒéîÒéïÒüôÒü¿Òü½Òü¬ÒéèÒü¥ÒüÖÒÇé

YouTubeÒâæÒâ╝ÒâêÒâèÒâ╝ÒâùÒâ¡Òé░Òâ®ÒâáÒü½ÒüèÒüæÒéïÕÅÄþøèÕîûÕü£µ¡óÒâ¬Òé╣Òé»

ÕÅÄþøèÕîûÕëÑÕѬÒü«Õƒ║µ║ûÒü¿ÒâêÒâ®Òâ│Òé╣ÒâòÒé®Òâ╝ÒâíÒâ╝ÒéÀÒâºÒâ│Òü«Þªüµ▒é

M&AÕ©éÕá┤Òü½ÒüèÒüäÒüªµ£ÇÒééµ┤╗þÖ║Òü½Õú▓Þ▓ÀÒüòÒéîÒÇüÒüïÒüñµ£ÇÒééÕÅÄþøèÕîûÕü£µ¡óÒü«ÒâÜÒâèÒâ½ÒâåÒéúÒéÆÕÅùÒüæÒéäÒüÖÒüäÒü«ÒüîÒÇüþë╣Õ«ÜÒü«Õç║µ╝öÞÇàÒü«ÚíöÒéäÕÉìÕëìÒéÆÕç║ÒüòÒü¬ÒüäÕ▒×õ║║µÇºÒü«Òü¬ÒüäÒâüÒâúÒâ│ÒâìÒâ½ÒüºÒüÖÒÇéÒüôÒéîÒéëÒü½Òü»ÒÇüþë╣Õ«ÜÒü«Òé©ÒâúÒâ│Òâ½ÒéÆÒü¥Òü¿ÒéüÒüƒµâàÕá▒ÒâüÒâúÒâ│ÒâìÒâ½Òé䵡┤ÕÅ▓ÞºúÞ¬¼ÒÇüÕïòþë®Òü«µÿáÕâÅÚøåÒÇüÕÉêµêÉÚƒ│Õú░ÒéÆþö¿ÒüäÒüƒÞ¬¡Òü┐þë®þ│╗ÒâüÒâúÒâ│ÒâìÒâ½Òü¬Òü®ÒüîÒüéÒéèÒÇüÕ«ëÕ«ÜÒüùÒüƒÚüïþö¿Òü«Õ╝òÒüìþÂÖÒüÄÒüîÕ«╣µÿôÒüºÒüéÒéïÒüôÒü¿ÒüïÒéëÒÇüÞ▓ÀÕÅĵíêõ╗ÂÒü¿ÒüùÒüªÚ½ÿÒüäõ║║µ░ùÒéÆÞ¬çÒéèÒü¥ÒüÖÒÇé

ÒüùÒüïÒüùÒÇüÒüôÒéîÒéëÒü«ÒâüÒâúÒâ│ÒâìÒâ½ÒéÆÚüïÕûÂÒüÖÒéïÒü½ÒüéÒüƒÒéèÒÇüµ£ÇÒééÞ¡ªµêÆÒüÖÒü╣Òüìµ│òþÜäÒü¬ÚÜ£ÕúüÒüîÒÇüYouTubeÒâæÒâ╝ÒâêÒâèÒâ╝ÒâùÒâ¡Òé░Òâ®ÒâáÒüîÕ«ÜÒéüÒéïÕåìÕê®þö¿ÒüòÒéîÒüƒÒé│Òâ│ÒâåÒâ│ÒâäÒü½ÚûóÒüÖÒéïÒâØÒâ¬ÒéÀÒâ╝ÒüºÒüÖÒÇéÒüôÒü«ÒâØÒâ¬ÒéÀÒâ╝Òü«µá©Õ┐âÒü»ÒÇüÒé│Òâ│ÒâåÒâ│ÒâäÒüîÒé¬Òâ¬Òé©ÒâèÒâ½Òü«Þæùõ¢£þë®ÒüºÒüéÒéïÒüôÒü¿ÒéƵ▒éÒéüÒéïÒü¿ÕÉîµÖéÒü½ÒÇüõ╗ûÞÇàÒü«ÕêÂõ¢£þë®ÒéäµùóÕ¡ÿÒü«þ┤áµØÉÒéÆõ¢┐þö¿ÒüÖÒéïÕá┤ÕÉêÒü½Òü»ÒÇüÒüØÒüôÒü½ÕìüÕêåÒü¬þï¼Þ笵ǺÒéäÒâêÒâ®Òâ│Òé╣ÒâòÒé®Òâ╝ÒâíÒâ╝ÒéÀÒâºÒâ│ÒÇüÒüÖÒü¬ÒéÅÒüíÕëÁÚÇáþÜäÒü¬õ¥íÕÇñÒü«õ╗ÿÕèáÒüîÞíîÒéÅÒéîÒüªÒüäÒéïÒüïÒéÆÕ»®µƒ╗ÒüÖÒéïþé╣Òü½ÒüéÒéèÒü¥ÒüÖÒÇé

ÒüôÒüôÒüºµ│¿µäÅÒüÖÒü╣ÒüìÒü»ÒÇüÞæùõ¢£µ¿®µ│òõ©èÒü«µ¿®Õê®ÒéÆÚü®µ│òÒü½Òé»Òâ¬ÒéóÒüùÒüªÒüäÒéïÒüôÒü¿Òü¿ÒÇüÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝ÒâáÒü«ÕÅÄþøèÕîûÒâØÒâ¬ÒéÀÒâ╝ÒéÆÒé»Òâ¬ÒéóÒüÖÒéïÒüôÒü¿Òü»ÒÇüµ│òþÜäÒü½Õ«îÕà¿Òü½Õêѵ¼íÕàâÒü«Þ½ûþé╣ÒüºÒüéÒéïÒü¿ÒüäÒüåþé╣ÒüºÒüÖÒÇé

õ¥ïÒüêÒü░ÒÇüÕú▓ÒéèµëïÒüîÒâæÒâûÒâ¬ÒââÒé»ÒâëÒâíÒéñÒâ│ÒÇüÒüÖÒü¬ÒéÅÒüíþƒÑþÜäÞ▓íþöúµ¿®Òü«µÂêµ╗àÒüùÒüƒþ┤áµØÉÒéäÒÇüÒâ¡ÒéñÒâñÒâ¬ÒâåÒéúÒâòÒâ¬Òâ╝Òü«þö╗ÕâÅÒéäBGMÒéÆÕñÜþö¿ÒüùÒüªÒé│Òâ│ÒâåÒâ│ÒâäÒéÆÕêÂõ¢£ÒüùÒüªÒüäÒüƒÕá┤ÕÉêÒÇüÒüéÒéïÒüäÒü»ÕàâÒü«Þæùõ¢£µ¿®ÞÇàÒüïÒéëÚü®µ│òÒü½Õê®þö¿Þ¿▒Þ½¥ÒéÆÕ¥ùÒüªÕêçÒéèµè£ÒüìÕïòþö╗ÒéäÒü¥Òü¿ÒéüÕïòþö╗ÒéÆÕêÂõ¢£ÒüùÒüªÒüäÒüƒÕá┤ÕÉêÒüºÒüéÒüúÒüªÒééÒÇüYouTubeÕü┤ÒüîÒüØÒü«Õïòþö╗þ¥ñÒü½Õ»¥ÒüùÒüªþï¼Þç¬Òü«þÀ¿ÚøåµäÅÕø│ÒéäÞºúÞ¬¼ÒÇüµòÖÞé▓þÜäõ¥íÕÇñÒüîõ©ìÕìüÕêåÒüºÒüéÒéïÒü¿Õêñµû¡ÒüÖÒéîÒü░ÒÇüÕåìÕê®þö¿ÒüòÒéîÒüƒÒé│Òâ│ÒâåÒâ│ÒâäÒü¿ÒüùÒüªõ©ìµë┐Þ¬ìÒü¿Òü¬ÒéèÒü¥ÒüÖÒÇé

Þç¬ÕïòÕîûÒüòÒéîÒüƒAIÕ»®µƒ╗Òü¿µäŵÇص▒║Õ«ÜÒü«ÚØ×ÚÇÅÚüĵǺ

ÒüôÒü«Òâ¬Òé╣Òé»Òü«µüÉÒéìÒüùÒüòÒéÆÒüòÒéëÒü½ÕÇìÕèáÒüòÒüøÒüªÒüäÒéïÒü«ÒüîÒÇüÕ»®µƒ╗Òü«õ©╗õ¢ôÒüîõ║║ÚûôÒü½ÒéêÒéïþø«ÞªûÒüáÒüæÒüºÒü»Òü¬ÒüÅÒÇüÚ½ÿÕ║ªÒü½Þç¬ÕïòÕîûÒüòÒéîÒüƒAIÒéóÒâ½Òé┤Òâ¬Òé║ÒâáÒüºÒüéÒéèÒÇüÒüØÒü«µäŵÇص▒║Õ«ÜÒü«ÒâùÒâ¡Òé╗Òé╣ÒüîµÑÁÒéüÒüªÚØ×ÚÇÅÚüÄþÜäÒüºÒüéÒéïÒü¿ÒüäÒüåþé╣ÒüºÒüÖÒÇé

YouTubeÒüºÒü»ÒÇüÒâüÒâúÒâ│ÒâìÒâ½Òü«µëǵ£ëµ¿®ÒéÆþº╗þ«íÒüÖÒéïÒüƒÒéüÒü½GoogleÒâûÒâ®Òâ│ÒâëÒéóÒé½ÒéªÒâ│ÒâêÒü«ÒâíÒéñÒâ│Òé¬Òâ╝ÒâèÒâ╝ÒéÆÕñëµø┤ÒüùÒüƒÒéèÒÇüÕÅÄþøèÒü«ÕÅùÒüæÕÅûÒéèÕàêÒüºÒüéÒéïGoogle AdSenseÒéóÒé½ÒéªÒâ│ÒâêÒéÆÕêÑÒü«µ│òõ║║ÕÉìþ¥®Òü½Õñëµø┤ÒüùÒüƒÒéèÒü¿ÒüäÒüúÒüƒÒÇüÒéóÒé½ÒéªÒâ│ÒâêÒéÀÒé╣ÒâåÒâáõ©èÒü«ÕèçþÜäÒü¬Òé╣ÒâåÒâ╝Òé┐Òé╣Õñëµø┤ÒüîÞíîÒéÅÒéîÒüƒþ×¼ÚûôÒÇüÒüôÒéîÒéÆõ©ìµ¡úÒéóÒé»Òé╗Òé╣Òéäµëǵ£ëÞÇàÒü«Õñëµø┤Òü½õ╝┤ÒüåÕåìÞ®òõ¥íÒü«ÕÑæµ®ƒÒü¿ÒüùÒüªÒéÀÒé╣ÒâåÒâáÒüîÞç¬ÕïòþÜäÒü½µñ£þƒÑÒüùÒÇüþÂ▓þ¥àþÜäÒü¬ÕåìÕ»®µƒ╗ÒéÆÕ«ƒÞíîÒüÖÒéïÕÅ»Þ⢵ǺÒüîµÑÁÒéüÒüªÚ½ÿÒüäÒü¿ÒüòÒéîÒüªÒüäÒü¥ÒüÖÒÇéÒüôÒü«ÕåìÕ»®µƒ╗Òü½ÒüèÒüäÒüªÒÇüÚüÄÕÄ╗Òü½Þôäþ®ìÒüòÒéîÒüƒÕïòþö╗Òü«õ©¡Òü½ÒéÅÒüÜÒüïÒüºÒééÒâØÒâ¬ÒéÀÒâ╝Òü½µèÁÞºªÒüÖÒéïµüÉÒéîÒü«ÒüéÒéïÕïòþö╗ÒüîÕɽÒü¥ÒéîÒüªÒüäÒüƒÕá┤ÕÉêÒÇüõ║ïÕëìÞ¡ªÕæèÒü¬ÒüùÒü½þ¬üþäÂÒâüÒâúÒâ│ÒâìÒâ½Õà¿õ¢ôÒü«ÕÅÄþøèÕîûÒüîþäíÕè╣ÕîûÒüòÒéîÒéïõ║ïµàïÒüîþÖ║þöƒÒüùÒü¥ÒüÖÒÇé

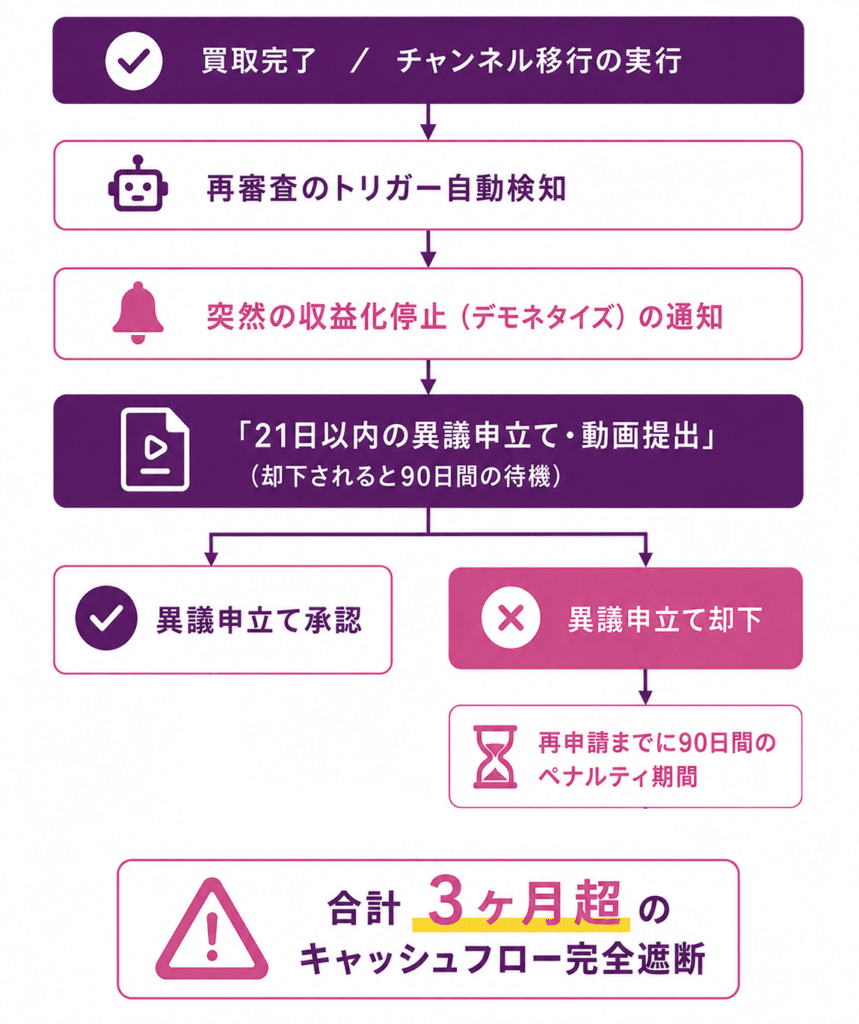

õ©ÇÕ║ªÕÅÄþøèÕîûÒüîÕü£µ¡óÒüòÒéîÒüƒÕá┤ÕÉêÒÇü21µùÑõ╗ÑÕåàÒü½þò░Þ¡░þö│Òüùþ½ïÒüªÒü«Õïòþö╗ÒéƵÅÉÕç║ÒüÖÒéïµëïþÂÜÒüìÒüîÞ¬ìÒéüÒéëÒéîÒüªÒüäÒü¥ÒüÖÒüîÒÇüÒüôÒéîÒüîÕì┤õ©ïÒüòÒéîÒéïÒüïÒÇüÒüéÒéïÒüäÒü»µ£ƒÚÖÉÒéÆÕ¥ÆÚüÄÒüùÒüƒÕá┤ÕÉêÒÇüµ¼íÒü«Õåìþö│Þ½ïÒéÆÞíîÒüåÒü¥ÒüºÒü½90µùÑÚûôÒü¿ÒüäÒüåÚòÀÕñºÒü¬Õ¥àµ®ƒµ£ƒÚûôÒüîÒâÜÒâèÒâ½ÒâåÒéúÒü¿ÒüùÒüªÞ¬▓ÒüòÒéîÒéïÒüôÒü¿Òü½Òü¬ÒéèÒü¥ÒüÖÒÇéÒüòÒéëÒü½ÒÇüÕåìþö│Þ½ïÒü½Þç¿ÒéÇÒüƒÒéüÒü½Òü»ÒâüÒâúÒâ│ÒâìÒâ½ÕåàÒü«ÒüÖÒü╣ÒüªÒü«ÕòÅÚíîÕïòþö╗ÒéÆÕëèÚÖñÒü¥ÒüƒÒü»ÕñºÕ╣àÒü½õ┐«µ¡úÒüÖÒéïÕ┐àÞªüÒüîÒüéÒéèÒÇüõ┐«µ¡úÒüùÒüƒÒüïÒéëÒü¿ÒüäÒüúÒüª100ÒâæÒâ╝Òé╗Òâ│ÒâêÕÅÄþøèÕîûÒüîÕåìµë┐Þ¬ìÒüòÒéîÒéïõ┐ØÞ¿╝Òü»ÒüéÒéèÒü¥ÒüøÒéôÒÇéÞ▓ÀÕÅÄÒü½ÚÜøÒüùÒüªÚèÇÞíîÞ×ìÞ│çÒéäÕñÜÚíìÒü«Þç¬ÕÀ▒Þ│çÚçæÒéƵèòÒüÿÒüƒõ╝üµÑ¡Òü½Òü¿ÒüúÒüªÒÇüÞ▓ÀÕÅÄþø┤Õ¥îÒü½3Òâµ£êõ╗Ñõ©èÒü½ÒéÅÒüƒÒüúÒüªÒé¡ÒâúÒââÒéÀÒâÑÒâòÒâ¡Òâ╝ÒüîÕ«îÕà¿Òü½Úü«µû¡ÒüòÒéîÒéïõ║ïµàïÒü»ÒÇüÒü¥ÒüòÒü½M&AÕÅûÕ╝òÕà¿õ¢ôÒü«Þç┤Õæ¢þÜäÒü¬þá┤þÂ╗ÒéƵäÅÕæ│ÒüÖÒéïÒü«ÒüºÒüÖÒÇé

ÒéóÒé½ÒéªÒâ│Òâêµ▒ܵƒôÒü«ÚÇúÚÄûÒü¿ÒâØÒâ╝ÒâêÒâòÒé®Òâ¬Òé¬Õ┤®ÕúèÒü«Òâ¬Òé╣Òé»

AdSenseþ┤Éõ╗ÿÒüæÒü¿ÚÇúÕ©»ÒâÜÒâèÒâ½ÒâåÒéúÒü«õ╗òþÁäÒü┐

ÒüòÒéëÒü½ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&Aþë╣µ£ëÒü«µêªµàäÒüÖÒü╣ÒüìÒâ¬Òé╣Òé»Òü¿ÒüùÒüªÒÇüÒâÜÒâèÒâ½ÒâåÒéúÒü«ÚÇúÚÄûÒÇüÒüÖÒü¬ÒéÅÒüíÒé│Òâ│ÒâåÒéñÒé©ÒâºÒâ│Òâ╗Òâ¬Òé╣Òé»ÒüîµîÖÒüÆÒéëÒéîÒü¥ÒüÖÒÇé

YouTubeÒü«ÕÄ│µá╝Òü¬Õê®þö¿ÞªÅþ┤äÒüèÒéêÒü│ÒâæÒâ╝ÒâêÒâèÒâ╝ÒâùÒâ¡Òé░Òâ®ÒâáÒü«ÒâØÒâ¬ÒéÀÒâ╝Òü½ÒüèÒüäÒüªÒü»ÒÇüÒâªÒâ╝ÒéÂÒâ╝ÒüîÚüïÕûÂÒüÖÒéïÒüåÒüíÒü«õ©ÇÒüñÒü«ÒâüÒâúÒâ│ÒâìÒâ½ÒüîÒÇüÚçìÕñºÒü¬Òé│ÒâƒÒâÑÒâïÒâåÒéúÒé¼ÒéñÒâëÒâ®ÒéñÒâ│ÚüòÕÅìÒéäµ£¬Þºúµ▒║Òü«Þæùõ¢£µ¿®õ¥ÁÕ«│Þ¡ªÕæèÒü«þ┤»þ®ìÒÇüÒüéÒéïÒüäÒü»ÒüØÒü«õ╗ûÒü«µé¬Þ│¬Òü¬ÒâØÒâ¬ÒéÀÒâ╝ÚüòÕÅìÒü½ÒéêÒüúÒüªÕÅÄþøèÕîûÒü«µ░©õ╣àÕü£µ¡óÒéÆÕÅùÒüæÒüƒÕá┤ÕÉêÒÇüÒüØÒü«ÒâªÒâ╝ÒéÂÒâ╝Òüîþ«íþÉåÒüÖÒéïõ╗ûÒü«ÒüÖÒü╣ÒüªÒü«µùóÕ¡ÿÒâüÒâúÒâ│ÒâìÒâ½ÒÇüÒüòÒéëÒü½Òü»Õ░åµØÑÒü½ÒéÅÒüƒÒüúÒüªÒüØÒü«ÒâªÒâ╝ÒéÂÒâ╝Òüîµû░ÞªÅÒü½ÚûïÞ¿¡ÒÇüÒü¥ÒüƒÒü»M&AÒü½ÒéêÒüúÒüªÕÅûÕ¥ùÒüÖÒéïÒüÖÒü╣ÒüªÒü«ÒâüÒâúÒâ│ÒâìÒâ½Òü«ÕÅÄþøèÕîûÞ│çµá╝ÒééÕëÑÕѬÒüòÒéîÒéïÒü¿ÒüäÒüåÒâÜÒâèÒâ½ÒâåÒéúÒüîµÿÄÞ¿ÿÒüòÒéîÒüªÒüäÒü¥ÒüÖÒÇé

ÒüôÒü«ÚÇúÕ©»ÒâÜÒâèÒâ½ÒâåÒéúÒü«ÕƒÀÞíîÒü»ÒÇüÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâáõ©èÒü«þ▓¥þÀ╗Òü¬ÕÉìÕ»äÒüøÒâ╗þ┤Éõ╗ÿÒüæµèÇÞíôÒü½ÒéêÒüúÒüªÞç¬ÕïòþÜäÒü½ÞíîÒéÅÒéîÒü¥ÒüÖÒÇéÒéÀÒé╣ÒâåÒâáÒü»ÒÇüÕÉäÒâüÒâúÒâ│ÒâìÒâ½Òü½þÖ╗Úî▓ÒüòÒéîÒüªÒüäÒéïÒâíÒéñÒâ│Òé¬Òâ╝ÒâèÒâ╝Òü«GoogleÒéóÒé½ÒéªÒâ│ÒâêµâàÕá▒Òü«Òü┐Òü¬ÒéëÒüÜÒÇüÕÅÄþøèÒü«µî»Þ¥╝ÕàêÒü¿ÒüùÒüªþ┤Éõ╗ÿÒüæÒéëÒéîÒüªÒüäÒéïGoogle AdSenseÒéóÒé½ÒéªÒâ│ÒâêÒü«ÕÉîõ©ÇµÇºÒÇüµ│òõ║║Òü«þÖ╗Þ¿ÿµâàÕá▒ÒéäÞ║½Õàâþó║Þ¬ìÒâçÒâ╝Òé┐ÒÇüÒüòÒéëÒü½Òü»þ«íþÉåÞÇàÒéóÒé½ÒéªÒâ│ÒâêÒüîÚÇÜÕ©©Òâ¡Òé░ÒéñÒâ│ÒüÖÒéïþ½»µ£½Òü«IPÒéóÒâëÒâ¼Òé╣ÒÇüÒâûÒâ®ÒéªÒéÂÒü«Òé»ÒââÒé¡Òâ╝µâàÕá▒ÒÇüÒé╗Òé¡ÒâÑÒâ¬ÒâåÒéúþö¿Úø╗Þ®▒þò¬ÕÅÀÒü¬Òü®ÒéÆþÁ▒ÕÉêþÜäÒü½Õêåµ×ÉÒüùÒÇüÕÉîõ©ÇÒü«õ©╗õ¢ôÒüîÚüïÕûÂÒüùÒüªÒüäÒéïÒâòÒéíÒâƒÒâ¬Òâ╝ÒâüÒâúÒâ│ÒâìÒâ½ÒüºÒüéÒéïÒü¿Þ¬ìÕ«ÜÒüùÒü¥ÒüÖÒÇé

Þ▓ÀÕÅÄÕü┤Òü«õ©╗Õèøõ║ïµÑ¡ÒéÆÕÀ╗ÒüìÞ¥╝ÒéÇÒâëÒâƒÒâÄÕÇÆÒüùþÅ¥Þ▒í

õ║ïÕëìÒü«µ│òÕïÖÒâçÒâÑÒâ╝ÒâçÒâ¬Òé©ÒéºÒâ│Òé╣ÒéƵÇáÒéèÒÇüÞªÅþ┤äÚüòÕÅìÒéÆÕåàÕîàÒüÖÒéïõ©ìÞë»ÒâüÒâúÒâ│ÒâìÒâ½ÒéÆÞ▓ÀÕÅÄÒüùÒüƒÕá┤ÕÉêÒÇüÞç┤Õæ¢þÜäÒü¬ÚÇúÚÄûÒâ¬Òé╣Òé»Òü½þø┤ÚØóÒüùÒü¥ÒüÖÒÇéÞ▓ÀÕÅÄÒüùÒüƒÒâüÒâúÒâ│ÒâìÒâ½ÒéÆÞç¬þñ¥Òü«ÒâíÒéñÒâ│AdSenseÒéóÒé½ÒéªÒâ│ÒâêÒü½þ┤Éõ╗ÿÒüæÒüƒþ×¼ÚûôÒÇüÒéÀÒé╣ÒâåÒâáõ©èÒüºÕÉîõ©ÇÒü«ÚüïÕûÂõ©╗õ¢ôÒü¿Òü┐Òü¬ÒüòÒéîÒéïÒüƒÒéüÒÇüÞ▓ÀÕÅÄÒâüÒâúÒâ│ÒâìÒâ½Òü©Òü«ÕçªÕêåÒüîÒâíÒéñÒâ│ÒéóÒé½ÒéªÒâ│ÒâêÕà¿õ¢ôÒü©Òü¿õ╝صƒôÒüùÒü¥ÒüÖÒÇéÒüØÒü«þÁɵףÒÇüÒé░Òâ½Òâ╝ÒâùÒü«õ©╗ÞªüÒü¬Òé¡ÒâúÒââÒéÀÒâÑÒâòÒâ¡Òâ╝µ║ÉÒüºÒüéÒéïÕüÑÕà¿Òü¬õ©╗ÕèøÒâüÒâúÒâ│ÒâìÒâ½Òü¥ÒüºÒüîÒÇüõ║ïÕëìÒü«Þ¡ªÕæèÒü¬ÒüùÒü½õ©ÇµûëÒü½ÕÅÄþøèÕîûÒéÆÕü£µ¡óÒüòÒéîÒüïÒü¡Òü¥ÒüøÒéôÒÇéÞ▓íÕïÖÒü«Òü┐ÒéÆÚçìÞªûÒüùÒÇüÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝ÒâáÒü«õ╗òµºÿÒéäÒâ¬Òé╣Òé»ÒéƵÀ▒ÒüÅþÉåÞºúÒüùÒüªÒüäÒü¬Òüäõ╝üµÑ¡ÒüîÚÖÑÒéèÒéäÒüÖÒüäÞç┤Õæ¢þÜäÒü¬þ¢áÒüºÒüÖÒÇé

ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü½ÒüèÒüæÒéïÒé│Òâ│ÒâåÒâ│ÒâäÒâçÒâÑÒâ╝ÒâçÒâ¬Òé©ÒéºÒâ│Òé╣

ÚüïÕûÂÒé│Òé╣ÒâêÒü«µ¡úÕ©©ÕîûÞ¬┐µò┤Òü¿ÕÑæþ┤äþøúµƒ╗

ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü½ÒüèÒüäÒüªÚü®µ¡úÒü¬µèòÞ│çÒâ¬Òé┐Òâ╝Òâ│ÒéÆþó║õ┐ØÒüÖÒéïÒüƒÒéüÒü½Òü»ÒÇüÒüôÒü«ÚáÿÕƒƒþë╣µ£ëÒü«õ╗òµºÿÒü½ÕÉêÒéÅÒüøÒüƒÞ▓íÕïÖÒâ╗ÚüïÕûÂÒâçÒâÑÒâ╝ÒâçÒâ¬Òé©ÒéºÒâ│Òé╣Òü«Õ«ƒµû¢Òüîõ©ìÕÅ»µ¼áÒüºÒüÖÒÇé

Òü¥ÒüÜÞ▓íÕïÖþøúµƒ╗Òü½ÒüèÒüäÒüªÒü»ÒÇüÕëìÒé¬Òâ╝ÒâèÒâ╝Òü«þäíÕäƒÕè┤ÕâìÒéäÕñûÚâ¿ÒâæÒâ╝ÒâêÒâèÒâ╝Òü©Òü«õ©ìÕ¢ôÒü¬õ¢ÄÕìÿõ¥íþÖ║µ│¿Òü½ÒéêÒéèÒÇüÕ©│þ░┐õ©èÒü«Õê®þøèÒüîÚüÄÕñºÞ®òõ¥íÒüòÒéîÒüªÒüäÒéïÒâ¬Òé╣Òé»ÒéÆÞ¡ªµêÆÒüùÒü¬ÒüæÒéîÒü░Òü¬ÒéèÒü¥ÒüøÒéôÒÇéÒüØÒü«ÒüƒÒéüÒÇüÞ▓ÀÕÅÄÕ¥îÒü«þÁäþ╣öÚüïÕûÂÒéÆÞªïµì«ÒüêÒüƒÚü®µ¡úÒü¬õ║║õ╗ÂÞ▓╗ÒéäÕñûµ│¿Þ▓╗ÒéÆÒéÀÒâƒÒâÑÒâ¼Òâ╝ÒéÀÒâºÒâ│ÒüùÒÇüÞ▓íÕïÖµò░ÕÇñÒéÆÕåìþ«ùÕ«ÜÒüÖÒéﵡúÕ©©ÕîûÞ¬┐µò┤ÒüîÕ┐àÞªüÒüºÒüÖÒÇé

ÒüôÒéîÒü¿õ©ªÞíîÒüùÒÇüÚüïÕûÂÚØóÒüºÒü»Õä¬þºÇÒü¬ÕêÂõ¢£ÒâæÒâ╝ÒâêÒâèÒâ╝Òü«ÚøóÞä▒Òâ¬Òé╣Òé»ÒéäÒÇüµÑ¡ÕïÖÕºöÞ¿ùÕÑæþ┤äµø©Òü½ÒüèÒüäÒüªþÁîÕûµ¿®Òü«þº╗Þ╗óÒü½õ╝┤ÒüäÕÑæþ┤äÞºúÚÖñÒéäµØíõ╗ÂÕñëµø┤ÒéÆÕÅ»Þâ¢Òü½ÒüÖÒéïÒâüÒéºÒâ│Òé©Òâ╗Òé¬ÒâûÒâ╗Òé│Òâ│ÒâêÒâ¡Òâ╝Òâ½µØíÚáàÒü«µ£ëþäíÒéƵ│òþÜäÒü½þ▓¥µƒ╗ÒüÖÒéïÕ┐àÞªüÒüîÒüéÒéèÒü¥ÒüÖÒÇéÒüôÒéîÒéëÒü«µñ£Þ¿╝ÒéƵÇáÒéîÒü░ÒÇüÞ▓ÀÕÅÄÕ¥îÒü½Õïòþö╗Òü«ÕêÂõ¢£õ¢ôÕêÂÒüîÕ┤®ÕúèÒüùÒÇüÒâüÒâúÒâ│ÒâìÒâ½õ¥íÕÇñÒü«µÇÑÞÉ¢ÒéƵïøÒüÅÒüôÒü¿Òü½Òü¬ÒéèÒü¥ÒüÖÒÇé

ÚüÄÕÄ╗Òü«µèòþ¿┐Õïòþö╗Òü½Õ»¥ÒüÖÒéïþÂ▓þ¥àþÜäÒü¬Òâ¬Òâ╝Òé¼Òâ½ÒâüÒéºÒââÒé»

ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü½ÒüèÒüäÒüªÒü»ÒÇüÚüÄÕÄ╗Òü½µèòþ¿┐ÒüòÒéîÒüƒÕà¿Õïòþö╗ÒéÆÕ»¥Þ▒íÒü¿ÒüÖÒéïþÂ▓þ¥àþÜäÒü¬Òâ¬Òâ╝Òé¼Òâ½ÒâüÒéºÒââÒé»Òüîõ©ìÕÅ»µ¼áÒüºÒüÖÒÇé

þë╣Òü½µ│¿µäÅÒüÖÒü╣ÒüìÒü»ÒÇüÞ¡▓µ©íõ©ìÞâ¢Òü¬õ©ÇÞ║½Õ░éÕ▒×µ¿®ÒüºÒüéÒéïÒÇîÞæùõ¢£ÞÇàõ║║µá╝µ¿®ÒÇìÒü«õ¥ÁÕ«│Òâ¬Òé╣Òé»ÒüºÒüÖÒÇéÕëìÒé¬Òâ╝ÒâèÒâ╝Òüîþö╗ÕâÅþ¡ëÒü«Õê®þö¿Þ¿▒Þ½¥ÒéÆÕ¥ùÒüªÒüäÒüƒÒü¿ÒüùÒüªÒééÒÇüÒéÁÒâáÒâìÒéñÒâ½þö¿Òü«ÒâêÒâ¬ÒâƒÒâ│Òé░ÒéäÕïòþö╗ÕåàÒüºÒü«µö╣ÕñëÒüîÕÉîõ©ÇµÇºõ┐صîüµ¿®Òü«õ¥ÁÕ«│Òü½ÒüéÒüƒÒéïÒü¿ÒüùÒüªÒÇüÕ¥îÒü½µÉìÕ«│Þ│áÕäƒÒéäÕÀ«µ¡óÒéüÒéÆÞ½ïµ▒éÒüòÒéîÒéïÕêñõ¥ï´╝êµØ▒õ║¼Õ£░Þúüõ╗ñÕÆî4Õ╣┤Õêñµ▒║þ¡ë´╝ëÒü«ÒéêÒüåÒü¬Òâ¬Òé╣Òé»Òüîµ¢£Õ£¿ÒüùÒüªÒüäÒü¥ÒüÖÒÇé

ÒüòÒéëÒü½ÒÇüÚüÄÕÄ╗Òü«Òé┐ÒéñÒéóÒââÒâùÒü½ÒüèÒüæÒéïÒé╣ÒâåÒâ½Òé╣Òâ×Òâ╝Òé▒ÒâåÒéúÒâ│Òé░ÒéäµÖ»ÕôüÞí¿þñ║µ│òÚüòÕÅìÒü«µ£ëþäíÒééþ▓¥µƒ╗ÒüîÕ┐àÞªüÒüºÒüÖÒÇéÒüôÒéîÒéëÚüÄÕÄ╗Òü«Úüòµ│òÞíîþé║ÒéƵö¥þ¢«ÒüÖÒéîÒü░ÒÇüÞ▓ÀÕÅÄÕ¥îÒü½ÒéóÒé½ÒéªÒâ│ÒâêÒü«Õê®þö¿Õü£µ¡óÒéäÚøåÕøúÞ¿┤Þ¿ƒÒü¿ÒüäÒüúÒüƒÞĽÕñºÒü¬ÕüÂþÖ║ÕéÁÕïÖÒéÆÕ╝òÒüìÕÅùÒüæÒéïÒüôÒü¿Òü½Òü¬ÒéèÒüïÒü¡Òü¬ÒüäÒüƒÒéüÒÇüÕ¥╣Õ║òÒüùÒüƒÒé│Òâ│ÒâåÒâ│Òâäþøúµƒ╗ÒüîM&AµêÉÕèƒÒü«þÁÂÕ»¥µØíõ╗ÂÒü¿Òü¬ÒéèÒü¥ÒüÖÒÇé

ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü«ÕÑæþ┤äÕ«ƒÕïÖÒü½ÒüèÒüæÒéïµ│òþÜäÒü¬Þç¬ÕÀ▒Úÿ▓Þíøþ¡û

µ░æµ│òõ©èÒü«ÕÑæþ┤äõ©ìÚü®ÕÉêÞ▓¼õ╗╗Òü¿ÒüØÒü«ÚÖÉþòî

µ│òÕïÖþøúµƒ╗Òü½ÒéêÒüúÒüªÒâ¬Òé╣Òé»ÒéƵ┤ùÒüäÕç║ÒüùÒüƒÕ¥îÒü»ÒÇüÕ«ƒÚÜøÒü«Þ¡▓µ©íÕÑæþ┤äµø©Òü½ÒüèÒüäÒüªÞ▓ÀÒüäµëïÒü«µ¿®Õê®ÒéÆõ┐ØÞ¡ÀÒüÖÒéïµ│òþÜäÒü¬Õ«ëÕà¿Õ╝üÒéÆþÁäÒü┐Þ¥╝ÒéÇÕ┐àÞªüÒüîÒüéÒéèÒü¥ÒüÖÒÇéÒüôÒüôÒüºÒÇüµùѵ£¼Òü«µ░æµ│òÒüîÕ«ÜÒéüÒéïõ©ÇÞê¼þÜäÒü¬ÕÑæþ┤äõ©ìÚü®ÕÉêÞ▓¼õ╗╗Òü«ÞªÅÕ«ÜÒü«Òü┐Òü½õ¥ØÕ¡ÿÒüÖÒéïÒüôÒü¿Òü«ÚÖÉþòîÒü¿Õì▒ÚÖ║µÇºÒéÆþÉåÞºúÒüùÒü¬ÒüæÒéîÒü░Òü¬ÒéèÒü¥ÒüøÒéôÒÇé

µ░æµ│òÒüºÒü»ÒÇüÕ╝òÒü쵩íÒüòÒéîÒüƒþø«þÜäþë®Òé䵿®Õê®ÒüîÕÑæþ┤äÕåàÕ«╣Òü½Úü®ÕÉêÒüùÒü¬ÒüäÕá┤ÕÉêÒÇüÞ┐¢Õ«îÞ½ïµ▒éÒéäõ╗úÚç浩øÚíìÞ½ïµ▒éÒÇüµÉìÕ«│Þ│áÕäƒÞ½ïµ▒éÒÇüÒüòÒéëÒü½Òü»ÕÑæþ┤äÒü«ÞºúÚÖñÒüîÞ¬ìÒéüÒéëÒéîÒüªÒüäÒü¥ÒüÖÒÇéõ©ÇÞªïÒÇüÒüôÒéîÒéëÒü«ÞªÅÕ«ÜÒü½ÒéêÒüúÒüªÞ▓ÀÕÅÄÕ¥îÒü«ÕÅÄþøèÕîûÕü£µ¡óÒü¬Òü®Òü«ÒâêÒâ®ÒâûÒâ½Òü½ÒééÕ»¥Õ┐£ÒüºÒüìÒéïÒéêÒüåÒü½µÇØÒéÅÒéîÒü¥ÒüÖÒüîÒÇüÕ«ƒÕïÖõ©èÒüºÕú▓ÒéèµëïÒü«Þ▓¼õ╗╗ÒéÆÞ┐¢ÕÅèÒüÖÒéïÒüôÒü¿Òü»µÑÁÒéüÒüªÕø░ÚøúÒüºÒüÖÒÇéÒü¬Òü£Òü¬ÒéëÒÇüÕÑæþ┤äõ©ìÚü®ÕÉêÞ▓¼õ╗╗ÒéÆÕòÅÒüåÒüƒÒéüÒü½Òü»ÒÇüÕ╝òÒü쵩íÒüòÒéîÒüƒµÖéþé╣Òü½ÒüèÒüäÒüªÒüÖÒüºÒü½õ©ìÚü®ÕÉêÒüîÕ¡ÿÕ£¿ÒüùÒüªÒüäÒüƒÒüôÒü¿ÒéÆÒÇüÞ▓ÀÒüäµëïÕü┤ÒüîÕÄ│µá╝Òü½þ½ïÞ¿╝ÒüùÒü¬ÒüæÒéîÒü░Òü¬ÒéëÒü¬ÒüäÒüïÒéëÒüºÒüÖÒÇé

õ¥ïÒüêÒü░ÒÇüM&AÒü«Òé»Òâ¡Òâ╝Òé©Òâ│Òé░µÖéþé╣ÒüºÒü»ÕòÅÚíîÒü¬ÒüÅÕÅÄþøèÕîûÒüòÒéîÒüªÒüäÒüƒÒâüÒâúÒâ│ÒâìÒâ½ÒüîÒÇüÒüØÒü«µò░µùÑÕ¥îÒü½ÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝ÒâáÒü«ÕåìÕ»®µƒ╗Òü½ÒéêÒüúÒüªÕÅÄþøèÕîûÕü£µ¡óÒü¿Òü¬ÒüúÒüƒÕá┤ÕÉêÒÇüÕú▓ÒéèµëïÕü┤ÒüïÒéëÒÇîÕ╝òÒü쵩íÒüùµÖéþé╣ÒüºÒü»Õ«îÕà¿Òü¬þèµàïÒüºÒüéÒéèÒÇüÒüØÒü«Õ¥îÒü«Õü£µ¡óÒü»ÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝ÒâáÒü«õ╗╗µäÅÒü«Õêñµû¡ÒéäÞ▓ÀÒüäµëïÕü┤Òü«ÚüïÕûÂÒü½ÒéêÒéïÒééÒü«ÒüáÒÇìÒü¿µ│òþÜäÒü½ÕÅìÞ½ûÒüòÒéîÒéïõ¢ÖÕ£░ÒüîÒüéÒéèÒü¥ÒüÖÒÇé

ÒüòÒéëÒü½ÒÇüµ░æµ│òõ©èÒü«ÕÑæþ┤äõ©ìÚü®ÕÉêÞ▓¼õ╗╗Òü»ÕăÕëçÒü¿ÒüùÒüªõ╗╗µäÅÞªÅÕ«ÜÒüºÒüéÒéïÒüƒÒéüÒÇüÕ¢ôõ║ïÞÇàÚûôÒü«ÕÉêµäÅÒü½ÒéêÒüúÒüªÕú▓õ©╗Òü«Þ▓¼õ╗╗ÒéÆõ©ÇÕêçÕàìÚÖñÒüÖÒéïþë╣þ┤äÒéƵ£ëÕè╣Òü½Þ¿¡Õ«ÜÒüÖÒéïÒüôÒü¿ÒééÕÅ»Þâ¢ÒüºÒüÖÒÇéÒééÒüùÕú▓ÒéèµëïÕü┤Òüîõ¢£µêÉÒüùÒüƒµ£ëÕê®Òü¬ÕÑæþ┤äµø©µíêÒü«Òü¥Òü¥ÕàìÞ▓¼µØíÚáàÒü½ÕÉêµäÅÒüùÒüªÒüùÒü¥ÒüêÒü░ÒÇüÞ▓ÀÒüäµëïÒü»µ░æµ│òõ©èÒü«õ┐ØÞ¡ÀÒéÆÕà¿ÒüÅÕÅùÒüæÒéëÒéîÒü¬ÒüÅÒü¬ÒéïÒüƒÒéüÒÇüÕÑæþ┤äµø©Òü«Õ«ƒÕïÖÒü½ÒüèÒüäÒüªþï¼Þç¬Òü«Úÿ▓Þíøþ¡ûÒéÆÞ¼øÒüÿÒéïÒüôÒü¿Òüîõ©ìÕÅ»µ¼áÒü¿Òü¬ÒéèÒü¥ÒüÖÒÇé

Þí¿µÿÄõ┐ØÞ¿╝µØíÚáàÒü«ÕàÀõ¢ôþÜäÒü¬Þ¿¡Þ¿êÒü¿Òé¿Òé╣Òé»Òâ¡Òâ╝Òü«Õ┐àÞªüµÇº

µ░æµ│òÒü«ÚÖÉþòîÒéÆÞú£ÒüäÒÇüÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêþë╣µ£ëÒü«Òâ¬Òé╣Òé»ÒüïÒéëÞ▓ÀÒüäµëïÒéÆÚÿ▓ÞíøÒüÖÒéïÒüƒÒéüÒü½Òü»ÒÇüÕÑæþ┤äµø©Òü½ÒÇîÞí¿µÿÄõ┐ØÞ¿╝µØíÚáàÒÇìÒéƵêªþòÑþÜäÒü½þÁäÒü┐Þ¥╝ÒéÇÒüôÒü¿Òüîõ©ìÕÅ»µ¼áÒüºÒüÖÒÇéÞí¿µÿÄõ┐ØÞ¿╝ÒéÆÞ¿¡ÒüæÒéîÒü░ÒÇüÕ╝òÒü쵩íÒüùµÖéþé╣Òü«õ©ìÚü®ÕÉêÒéÆÕÄ│µá╝Òü½þ½ïÞ¿╝ÒüøÒüÜÒü¿ÒééÒÇüÚüòÕÅìþÖ║ުܵÖéÒü½ÞºúÚÖñÒéäõ╗úÚçæÞ┐öÚéäÒÇüµÉìÕ«│Þú£ÕäƒÒéÆÞç¬ÕïòþÜäÒü½þÖ║ÕïòÒüºÒüìÒü¥ÒüÖÒÇé

ÕàÀõ¢ôþÜäÒü½Òü»ÒÇüÕ»¥Þ▒íÒâüÒâúÒâ│ÒâìÒâ½ÒüîÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝ÒâáÒü«ÞªÅþ┤äÒü½ÚüòÕÅìÒüùÒüªÒüèÒéëÒüÜÚüÄÕÄ╗Òü½ÕçªÕê嵡┤ÒüîÒü¬ÒüäÒüôÒü¿ÒéäÒÇüþ¼¼õ©ëÞÇàÒü«Þæùõ¢£µ¿®ÒéäÞæùõ¢£ÞÇàõ║║µá╝µ¿®þ¡ëÒü«þƒÑþÜäÞ▓íþöúµ¿®ÒéÆõ©ÇÕêçõ¥ÁÕ«│ÒüùÒüªÒüäÒü¬ÒüäÒüôÒü¿ÒéÆÕú▓ÒéèµëïÒü½õ┐ØÞ¿╝ÒüòÒüøÒü¥ÒüÖÒÇéõ©çÒüîõ©ÇÚüòÕÅìÒüîþÖ║ÞªÜÒüùÒüƒÕá┤ÕÉêÒü»ÒÇüÕú▓Þ▓Àõ╗úÚçæÒü«Õà¿ÚíìÞ┐öÚéäÒüáÒüæÒüºÒü¬ÒüÅÒÇüÞ▓ÀÒüäµëïÒü«µùóÕ¡ÿÒü«õ©╗ÕèøÒâüÒâúÒâ│ÒâìÒâ½Òü½µÉìÕ«│Òüîµ│óÕÅèÒüùÒüƒÕá┤ÕÉêÒü«ÚÇ©Õñ▒Õê®þøèÒü¥ÒüºÕîàµï¼þÜäÒü½Þú£ÕäƒÒüÖÒéïþ¥®ÕïÖÒéƵÿÄÞ¿ÿÒüùÒü¥ÒüÖÒÇé

Òü¥ÒüƒÒÇüÒéóÒé½ÒéªÒâ│Òâêþº╗þ«íÒéäAdSenseÒü«þ┤Éõ╗ÿÒüæÕñëµø┤Òü«ÚÜøÒÇüÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝ÒâáÒü«õ╗òµºÿÕêÂÚÖÉÒü½ÒéêÒüúÒüªÕÅÄþøèÒüîõ©ÇµÖéþÜäÒü½Òü¬ÒüÅÒü¬ÒéïÒü¿ÒüäÒüåÕ«ƒÕïÖõ©èÒü«Òâ¬Òé╣Òé»Òü©Òü«Õ»¥þ¡ûÒééÕ┐àÞªüÒüºÒüÖÒÇéÒüôÒéîÒéÆÞºúµ▒║ÒüÖÒéïÒüƒÒéüÒÇüõ╗úÚçæÒü«õ©Çµï¼µö»µëòÒüäÒéÆÚü┐ÒüæÒÇüþº╗ÞíîÒüîÕ«îÕà¿Òü½Õ«îõ║åÒüùµ£ÇÕêØÒü«ÕÅÄþøèÚçæÒüúÕ©©Òü½ÕàÑÚçæÒüòÒéîÒéïÒü¥Òüºõ╗úÚçæÒü«õ©ÇÚâ¿ÒéÆþòÖõ┐ØÒüÖÒéïÒé¿Òé╣Òé»Òâ¡Òâ╝Òé╣Òé¡Òâ╝ÒâáÒü«Õ░ÄÕàÑÒéäÒÇüÒéóÒé½ÒéªÒâ│Òâêþº╗ÞíîÒü«µêÉÕèƒÒéƵö»µëòÒüäÒü«ÕëìµÅɵØíõ╗´╝êÒé»Òâ¡Òâ╝Òé©Òâ│Òé░µØíõ╗´╝ëÒü¿ÒüùÒüªÕÑæþ┤äµø©Òü½ÕÄ│Õ»åÒü½þÁäÒü┐Þ¥╝ÒéÇÒüôÒü¿ÒüîÒÇüÞ▓ÀÕÅÄÞ│çÚçæÒü«Õø×ÕÅÄõ©ìÞâ¢ÒéäµîüÒüíÚÇâÒüÆÒéÆÚÿ▓ÒüÉÒüƒÒéüÒü«þó║Õ«ƒÒü¬µ│òþÜäµëïµ│òÒü¿Òü¬ÒéèÒü¥ÒüÖÒÇé

Òü¥Òü¿Òéü´╝ÜÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü»Õ╝üÞ¡ÀÕú½Òü½þø©Þ½çÒéÆ

ÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü»ÒÇüÕ¥ôµØÑÒü«µ£ëÕ¢óÞ│çþöúÕÅûÕ╝òÒü«Õ©©Þ¡ÿÒüîÚÇÜþö¿ÒüùÒü¬ÒüäÒâùÒâ®ÒââÒâêÒâòÒé®Òâ╝Òâáõ¥ØÕ¡ÿÒü«ÕÅûÕ╝òÒüºÒüéÒéèÒÇüÞí¿ÚØóþÜäÒü¬Þ▓íÕïÖµò░ÕÇñÒéäÒéóÒâèÒâ¬ÒâåÒéúÒé»Òé╣þö╗ÚØóÒéÆÚÁ£ÕææÒü┐Òü½ÒüùÒüªÞ▓ÀÕÅÄÒéÆÕ«ƒÞíîÒüÖÒéïÒüôÒü¿Òü»ÒÇüµèòõ©ïÞ│çÚçæÒéÆþ×¼µÖéÒü½Õû¬Õñ▒ÒüÖÒéïµÑÁÒéüÒüªµÀ▒Õê╗Òü¬µ│òþÜäÒâ¬Òé╣Òé»ÒéÆõ╝┤ÒüäÒü¥ÒüÖÒÇéµ░æµ│òõ©èÒü«Õ«ÜÕ×ïþ┤äµ¼¥Òü½Þ®▓Õ¢ôÒüÖÒéïÕê®þö¿ÞªÅþ┤äÒü«µö»ÚàìÒÇüAIÕ»®µƒ╗Òü«ÚØ×ÚÇÅÚüĵǺÒÇüÒüØÒüùÒüªõ╗ûõ║ïµÑ¡Òü½Òü¥Òüºµ│óÕÅèÒüÖÒéïÒâÜÒâèÒâ½ÒâåÒéúÒü«ÚÇúÚÄûÒü»ÒÇüõ©ÇÕ║ªÚíòÕ£¿ÕîûÒüÖÒéîÒü░õ╝üµÑ¡Òü½Þç┤Õæ¢þÜäÒü¬µëôµÆâÒéÆõ©ÄÒüêÒü¥ÒüÖÒÇéÒüùÒüƒÒüîÒüúÒüªÒÇüÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêÒéÆÞ▓ÀÕÅÄÒüÖÒéïÚÜøÒü½Òü»ÒÇüþ¼¼õ©ëÞÇàÒü«Þæùõ¢£µ¿®ÒéäÞæùõ¢£ÞÇàõ║║µá╝µ¿®ÒÇüÕ║âÕæèÚûïþñ║ÞªÅÕêÂÒü©Òü«Úü®ÕÉêµÇºÒéÆÒé┐ÒéñÒâáÒé╣Òé┐Òâ│ÒâùÕìÿõ¢ìÒüºþ▓¥µƒ╗ÒüÖÒéïÕ¥╣Õ║òþÜäÒü¬µ│òÕïÖÒâçÒâÑÒâ╝ÒâçÒâ¬Òé©ÒéºÒâ│Òé╣Òüîõ©ìÕÅ»µ¼áÒüºÒüÖÒÇé

Òü¥ÒüƒÒÇüµ░æµ│òõ©èÒü«ÕÑæþ┤äõ©ìÚü®ÕÉêÞ▓¼õ╗╗Òü«ÚÖÉþòîÒéÆÕàïµ£ìÒüùÒÇüÞ▓ÀÒüäµëïÒü«µùóÕ¡ÿõ║ïµÑ¡ÒéÆÕ«êÒéèµè£ÒüÅÒüƒÒéüÒü½ÒÇüÕ╝ÀÕø║Òü¬Þí¿µÿÄõ┐ØÞ¿╝µØíÚáàÒü«ÒâëÒâ®ÒâòÒâåÒéúÒâ│Òé░ÒéäÒÇüÒé¿Òé╣Òé»Òâ¡Òâ╝ÒéÆþÁäÒü┐ÕÉêÒéÅÒüøÒüƒÕ«ëÕà¿Òü¬Òé»Òâ¡Òâ╝Òé©Òâ│Òé░ÒâùÒâ¡ÒâêÒé│Òâ½Òü«Þ¿¡Þ¿êÒüîµÑÁÒéüÒüªÚçìÞªüÒü¿Òü¬ÒéèÒü¥ÒüÖÒÇéµèÇÞíôõ╗òµºÿÒü«µÀ▒Õ▒ñÒü¿µ£ÇÕàêþ½»Òü«ÕÑæþ┤äµ│òþÉåÒü«ÕÅîµû╣Òü½þ▓¥ÚÇÜÒüùÒüƒÕ╝üÞ¡ÀÕú½ÒéÆÕÅûÕ╝òÒü«ÒâæÒâ╝ÒâêÒâèÒâ╝Òü¿ÒüùÒüªÞ┐ÄÒüêÒÇüþó║Õ«ƒÒü¬µ│òÕïÖÒé╣Òé¡Òâ╝ÒâáÒéƵºïþ»ëÒüÖÒéïÒüôÒü¿ÒüôÒüØÒüîÒÇüÒâçÒé©Òé┐Òâ½ÒéóÒé╗ÒââÒâêM&AÒü½ÒüèÒüæÒéïµèòÞ│çÒéƵêÉÕèƒÒü©Òü¿Õ░ÄÒüÅÒÇüÕö»õ©Çþäíõ║îÒü«Úÿ▓ÕúüÒü¿Òü¬ÒéïÒüºÒüùÒéçÒüåÒÇé

Õ¢ôõ║ïÕïÖµëÇÒü½ÒéêÒéïÕ»¥þ¡ûÒü«ÒüöµíêÕåà

ÒâóÒâÄÒâ¬Òé╣µ│òÕ¥ïõ║ïÕïÖµëÇÒü»ÒÇüITÒÇüÒéñÒâ│Òé┐Òâ╝ÒâìÒââÒâêÒÇüÒâôÒé©ÒâìÒé╣µ│òÕïÖÒü½Þ▒èÕ»îÒü¬þƒÑÞªïÒéƵ£ëÒüÖÒéïµ│òÕ¥ïõ║ïÕïÖµëÇÒüºÒüÖÒÇéõ╝üµÑ¡Òü«µêÉÚòÀµêªþòÑÒü¿ÒüùÒüªM&AÒü«µ┤╗þö¿ÒüîÕ║âÒüîÒéïõ©Çµû╣ÒüºÒÇüµ│òÕïÖÒâçÒâÑÒâ╝ÒâçÒâ¬Òé©ÒéºÒâ│Òé╣ÒéäÕÑæþ┤äõ║ñµ©ëÒÇüPMI´╝êþÁ▒ÕÉêÒâùÒâ¡Òé╗Òé╣´╝ëÒü¬Òü®ÒÇüÕ░éÚûÇþÜäÒü¬µ│òþÜäÕ»¥Õ┐£Òüîµ▒éÒéüÒéëÒéîÒéïÕá┤ÚØóÒééÕóùÒüêÒüªÒüäÒü¥ÒüÖÒÇéÕ¢ôõ║ïÕïÖµëÇÒüºÒü»ÒÇüM&AÒü½ÚûóÒüÖÒéïµ│òþÜäÒâ¬Òé╣Òé»Òü«Õêåµ×ÉÒüïÒéëÕÑæþ┤äµø©õ¢£µêÉÒâ╗Òâ¼ÒâôÒâÑÒâ╝ÒÇüõ║ñµ©ëµö»µÅ┤Òü¥ÒüºÒÇüõ©ÇÚÇúÒü«ÒâùÒâ¡Òé╗Òé╣ÒéÆÒéÁÒâØÒâ╝ÒâêÒüùÒüªÒüèÒéèÒü¥ÒüÖÒÇéõ©ïÞ¿ÿÞ¿ÿõ║ïÒü½ÒüªÞ®│þ┤░ÒéÆÞ¿ÿÞ╝ëÒüùÒüªÒüèÒéèÒü¥ÒüÖÒÇé

Òé½ÒâåÒé┤Òâ¬Òâ╝: ITÒâ╗ÒâÖÒâ│ÒâüÒâúÒâ╝Òü«õ╝üµÑ¡µ│òÕïÖ

ÚûóÚÇúÞ¿ÿõ║ï

ITÕ░ÄÕàÑÞú£Õè®ÚçæÒü«Òé¡ÒââÒé»ÒâÉÒââÒé»Òü½ÒéêÒéïÒÇîÕ«ƒÞ│¬þäíµûÖÒÇìÒü«õ©ìµ¡úÕÅùþÁªÒü¿µ│òþÜäÒâ¬.

ITÒâ╗ÒâÖÒâ│ÒâüÒâúÒâ╝Òü«õ╝üµÑ¡µ│òÕïÖ

µá¬Õ╝Åõ╝Üþñ¥MTGOXÒü«þá┤þöúÒü½õ╝┤ÒüåµÜùÕÅÀÞ│çþöúÚáÉÞ¿ùÞÇàÒü«µ£ëÒüÖÒéïÞ½ïµ▒鵿®Òâ╗Õåìþöƒ.

ITÒâ╗ÒâÖÒâ│ÒâüÒâúÒâ╝Òü«õ╝üµÑ¡µ│òÕïÖ

Õñ▒µòùÒüùÒü¬Òüä´╝üÒÇîÕÇïõ║║M&AÒÇìÒü«ÒüƒÒéüÒü½þƒÑÒüúÒüªÒüèÒüìÒüƒÒüäµ│òÕ¥ïÒü½Òüñ.

ITÒâ╗ÒâÖÒâ│ÒâüÒâúÒâ╝Òü«õ╝üµÑ¡µ│òÕïÖ

þÁêþöúµÑ¡þ£üÒÇîAIõ║ïµÑ¡ÞÇàÒé¼ÒéñÒâëÒâ®ÒéñÒâ│ÒÇìÒü«ÕåàÕ«╣ÒéÆÕ╝üÞ¡ÀÕú½ÒüîÞºúÞ¬¼

ITÒâ╗ÒâÖÒâ│ÒâüÒâúÒâ╝Òü«õ╝üµÑ¡µ│òÕïÖ

IoTÒâôÒé©ÒâìÒé╣Òüºµ│¿µäÅÒüÖÒü╣ÒüìÒâÅÒâ╝ÒâëÚØóÒâ╗Òé¢ÒâòÒâêÚØóÒü«µ│òÞªÅÕêÂÒéÆÞºúÞ¬¼ÒÇÇ

ITÒâ╗ÒâÖÒâ│ÒâüÒâúÒâ╝Òü«õ╝üµÑ¡µ│òÕïÖ

YouTubeõ©èÒüºÒâùÒâ®ÒéñÒâÉÒéÀÒâ╝õ¥ÁÕ«│Òü½Þ®▓Õ¢ôÒüÖÒéïÕïòþö╗Òü¿ÒüØÒü«µ│òþÜäÞ▓¼õ╗╗

YouTuberÒâ╗VTuberµ│òÕïÖ