令和6年「金融商品取引法」改正を解説 投資運用業の新制度と規制緩和とは?

「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律」(令和6年法律第32号)が令和6年(2024年)5月15日に成立し、5月22日に公布され、令和7年(2025年)5月1日にその一部が施行されました。

本改正法は、投資運用業・大量保有報告書・公開買付などに関する制度を整備するために主に「金融商品取引法」の改正を行うものであり、「投信法(投資信託及び投資法人に関する法律)」についても関連する事項の改正が行われました。

「金融商品取引法」は、時代の変化や市場の要請に応じて、頻繁かつ大規模な改正が行われてきましたが、今回の改正は「資産運用立国」を掲げ、投資運用業界の活性化・非上場株式流通の促進・企業開示の合理化・M&Aルールの透明化に重点が置かれています。

本記事では、最新の「金融商品取引法」の主な改正点について、制度活用を検討する事業者を対象にポイントを解説します。

この記事の目次

金融商品取引法とは

「金融商品取引法」とは、第1条において次のとおりその目的について定められています。

この法律は、企業内容等の開示の制度を整備するとともに、金融商品取引業を行う者に関し必要な事項を定め、金融商品取引所の適切な運営を確保すること等により、有価証券の発行及び金融商品等の取引等を公正にし、有価証券の流通を円滑にするほか、資本市場の機能の十全な発揮による金融商品等の公正な価格形成等を図り、もつて国民経済の健全な発展及び投資者の保護に資することを目的とする。

「金融商品取引法」第1条

この法律は、投資家保護と公正な市場形成を目的に、1948年に「証券取引法」として制定されました。

その後、金融・資本市場のグローバル化や金融商品の多様化、デリバティブ取引の拡大などを背景に、従来の「証券取引法」だけでは十分な規制ができなくなったため、平成19年(2007年)9月に複数の関連法を統合し、金融商品全体を横断的に規制する枠組みとなり、「金融商品取引法」として全面的に大改正されました。

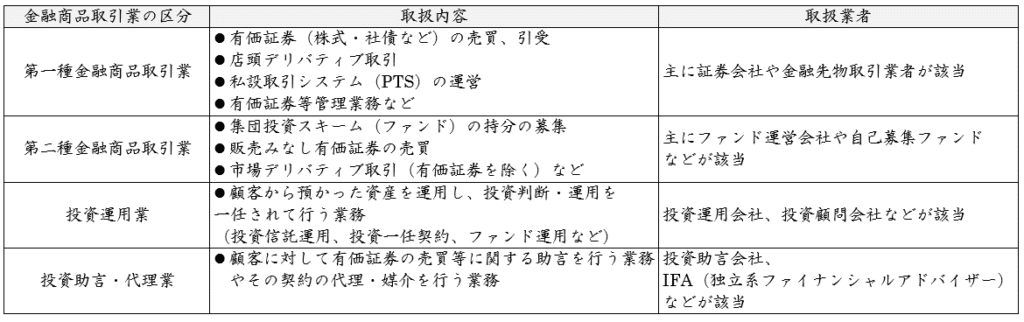

【金融商品取引業の区分】

「金融商品取引法」は、時代の変化や市場の要請に応じて、頻繁に大規模な改正が行われてきましたが、今回の改正は「資産運用立国」を掲げ、運用業界の活性化・非上場株式流通の促進・企業開示の合理化・M&Aルールの透明化に重点が置かれ、従来の制度が緩和されました。

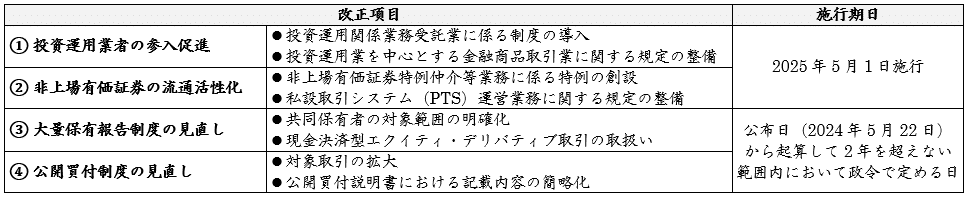

本改正法による主な改正事項を区分すると、以下の4項目に整理することができます。

これらのうち①、②の項目は、金融審議会の資産運用TF(タスクフォース)報告の提言を踏まえた改正であり、施行日は令和7年(2025年)5月1日です。

③、④の項目については、公開買付WG(ワーキング・グループ)報告の提言を踏まえた改正であり、施行期日は、本改正法の公布日(2024年5月22日)から起算して2年を超えない範囲内において政令で定める日とされています(本改正法附則1条3号)。

以下、上記4つの項目ごとに、改正法のポイントを解説します。

金融商品取引業・投資運用業界への新規参入促進

欧米では、ファンドの企画・立案に特化した運用会社が、複数の外部運用業者に資産運用を委託する分業モデルが一般的です。日本でも今回の法改正により、欧米と同様の分業体制が可能となり、運用ビジネスの効率化・多様化・高度化が進むことが期待されています。

今回の制度改革により、グローバルな運用体制や専門性の高い運用手法の導入を後押しすることで、投資運用業界への新規参入が促進され、日本の資産運用立国戦略の実現に向けた環境整備が確立されたといえます。

「投資運用関係業務受託業」に係る制度の導入

投資運用関係業務(計理やコンプライアンスなどのミドル・バックオフィス業務)の委託先は、主に金融商品取引業者(信託銀行や証券会社など)に限定される実務が多かったのに対し、改正法では、「投資運用関係業務受託業」の専門業者にも運用権限(投資実行)を外部委託できる制度が新設されました。

これを受け、「投資運用関係業務受託業者」には、任意の登録制度が設けられました。

本改正法の施行後も、現行法の信用格付業の登録で「投資運用関係業務受託業」を営むことが認められていますが、新登録制度を活用することで、受託業務の品質・管理体制も法令で明確化され投資家の保護が図られています(金商法第66条の27)。

また、新制度の登録を受けた業者に委託することで、委託元の金融商品取引業の登録要件にメリットがあり(人的構成要件緩和)、効率化の恩恵を受けやすくなります。

投資運用業を中心とする金融商品取引業に関する規定の整備

金融商品取引業は、内閣総理大臣の登録を受けた者でなければ、行うことができません。

登録には、金融商品取引業を的確に遂行するための必要な体制が整備されていることの1つに人的構成要件があります。これは、業務を適正に行うために必要な知識・経験を有する役員や従業員を十分に配置し、法令遵守や内部管理を行える体制を備えていることを意味します。

しかし、金融商品取引業の登録を受けた投資運用業者数が伸び悩んでいる実情を踏まえ、改正法では投資運用関係業務受託業者に委託した投資運用業者の登録拒否要件を緩和する方向で見直しが行われました。

改正法では、「ただし、登録申請者が投資運用関係業務を投資運用関係業務受託業者に委託する場合については、その業務の監督を適切に行う能力を有する役員又は使用人を確保していれば足りるものとする」という登録拒否要件の特例が設けられました(金商法第29条の4、1項1-2号)。

また投資運用業者が金銭等の預託を受けない場合は、資本金要件を引き下げ、 投資運用業の登録時に預託の有無の記載を義務付けることとされました(金商法第29条の2、1項12号)。

金融商品取引における非上場有価証券の流通活性化

スタートアップ企業などが発行する非上場株式のセカンダリー取引(既存株主が他の投資家へ売却する取引)は、資金調達や株式の流動性向上に役立ちますが、従来は第一種金融商品取引業の登録要件が厳しく、参入できる事業者が限られていました。

また、外国籍投資信託や外国投資証券の販売についても、販売業者に高い自己資本比率や兼業規制などが課されており、取り扱いのハードルが高い状況でした。

今回の改正では、こうした取引を円滑に行うために、一定の条件を満たす場合には第一種金融商品取引業の参入要件を緩和し、新たに事業者が参入しやすい制度が整備されました。

「非上場有価証券特例仲介等業務」に係る特例の新設

預託を受けない、プロを対象とした「非上場有価証券特例仲介等業務」のみを行う第一種金融商品取引業者について、自己資本規制比率に関する規制や兼業規制および金融商品取引責任準備金の積立に関する規制の適用を除外することとし、第一種金融商品取引業の登録要件を緩和する特例が新設されました(金商法第29条の4の4、8項)。

「非上場有価証券特例仲介等業務」の対象となる顧客は、特定投資家(プロ投資家)や発行会社の関係者など投資家保護の必要性が相対的に低い者が主な対象で、原則一般投資家への勧誘や取引は認められていません。

また対象となる取引・行為は、預託を受けない、店頭売買有価証券以外の非上場有価証券(有価証券外国籍投資信託・外国投資証券含む)で、以下の1または2の行為を業として行う第一種金融商品取引業者です。

- 売付けの媒介又は有価証券の募集若しくは売出しの取扱い又は私募若しくは特定投資家向け売付け勧誘等の取扱い

- 買付けの媒介

私設取引システム(PTS)運営業務に関する規定の整備

PTS運営業務を次に掲げる有価証券のみ(下記の一定の非上場有価証券)について行う場合であって、有価証券の売買高の合計額が政令で定める基準(四半期600億円)以下のときは、認可は不要で、第一種金融商品取引業の登録により行うことができる旨定められました(金商法第30条1項但書;金商法施行令第15条の10の11)。

- 非上場の株券または新株予約権証券

- 非上場の受益証券発行信託の受益証券

- 上記有価証券に表示されるべき権利

- PTS業務を安定的に行うことが困難となった場合であっても多数の者に影響を及ぼすおそれが少ないと認められる有価証券として政令で定めるもの(社債・投資信託受益証券・投資証券等)

金融商品取引業の大量保有報告制度の見直し

改正により、大量保有報告義務(5%ルール)の範囲が拡大・明確化され、透明性と実効性が向上しました。特に機関投資家による協働エンゲージメントや、デリバティブ取引を利用した持株比率操作などへの対応が強化されています。

「大量保有報告書」対象範囲の明確化

今回の改正では、「大量保有報告書」について、記載事項と様式の見直し、共同保有者の範囲の明確化、そして重要提案行為の定義整理という三つの側面から制度の明確化が行われました。これらはいずれも、株式保有や議決権の実態をより正確かつ迅速に開示し、市場の公正性と透明性を高めることを目的としています。

「大量保有報告書」の記載事項の明確化・様式の見直し

「大量保有報告書」とは、保有する上場株式が発行済株式の5%超となる場合に、電子開示システム「EDINET」を通じて管轄する財務局へ報告が義務付けられているものです。

改正法では、「大量保有報告書」の保有目的欄や担保契約等重要な契約欄の記載事項が明確化され、共同保有者間で引渡請求権が存在する場合の株券等保有割合の計算方法も適正化されました。

これに伴い、「大量保有報告書」の様式も改正されました。

参考:内閣府「株券等の大量保有の状況の開示に関する内閣府令改正様式」

共同保有者の対象範囲の明確化

大量保有の「共同保有者」に該当しない要件や「実質的共同保有者」「みなし共同保有者」の区分と範囲が明文化されました(金商法第27条の23,5項,6項)。

みなし共同保有者には、役員兼任関係・資金提供関係・株券取得の要請関係等の一定の外形的事実が追加されました(政令・府令案5条の3)

形式的な合意がなくても共同保有とみなされるケースが増え、投資ファンドや事業会社の資本政策、ディスクロージャー実務に直接的な影響があります。

重要提案行為の範囲が明確化(金商法第27条の23,5項)

金融商品取引業者など特定の大量保有者は、特例報告制度(月2回など基準日にまとめて提出できる特例)が認められていますが、重要提案行為があるとそれらが認められず一般報告制度に戻ります。

一般報告制度では、保有株の1%以上の増減の変更や記載内容の訂正の都度、5営業日以内に報告書を提出する必要があり頻度が高くなります。

現金決済型エクイティ・デリバティブ取引の取扱い

従来の大量保有報告制度(いわゆる「5%ルール」)では、株式そのものの保有に加え、株券引渡しを伴うデリバティブ取引(株式先渡契約や現物決済型オプション取引など)については報告対象でしたが、現金決済型のエクイティ・デリバティブ取引(差金決済で株式を取得しない取引)は対象外とされるケースがありました。

しかし、この仕組みでは、現金決済型を使って実質的に企業の支配権を取得したり、市場に影響を与えたりしても、開示義務を回避できる可能性があり、透明性の確保に課題がありました。

今回の改正により、現金決済型のエクイティ・デリバティブ取引も大量保有報告制度の対象に含めることとなりました。具体的には、デリバティブ取引から得られる権利を、株券等の数量に換算して持株比率に算入する方法が新たに定められています(金商法第27条の23第3項第3号)。

この改正により、株式を直接持たなくても事実上企業に対する影響力を持つ投資家についても、保有状況を適切に開示することが求められ、市場の透明性と公平性が高まることが期待されます。

金融商品取引の公開買付制度の見直し

公開買付制度(TOB規制)に義務付けられる取引の範囲が拡大され、より早い段階で公開買付けによる透明性・公正性の確保が求められるようになり、企業支配権取得に関する取引の監視・情報開示が強化されました。

対象取引の拡大

公開買付けが義務付けられる議決権割合の基準を、3分の1から国際スタンダードである30%に整合され、引き下げられました(金商法第27条の2,1項)。

さらに、保有株式が上記30%を超えることになる場合には、市場内取引(立会内)も適用対象とすることが定められました。

これにより、支配権取得のハードルが下がり、実務上の買収防衛策やM&A・資本政策の見直しが迫られます。新たなTOB規制の下、株式取得の方法やタイミング、ディスクロージャーのあり方を再設計する必要があるでしょう。

公開買付説明書における記載内容の簡略化

公開買付者が応募株主(売主)に交付する「公開買付説明書」については、「公開買付届出書」に記載された事項を記載しなければなりませんでしたが、記載内容の重複を避け「公開買付届出書を参照」との文言と参照先を記載することで簡略化されることになりました(金商法第27条の9,2項)。

まとめ:金融商品取引法改正への対応は弁護士に相談を

以上、令和6年(2024年)5月に改正された「金融商品取引法」の主な改正点について解説しました。

投資運用業への新規参入や制度活用を検討する事業者には、コンプライアンス管理体制において適切な措置を講じたり、今後も制度改正の動向に注視が必要と考えられます。金融商品取引業におけるリスクマネジメントについては、経験豊富な弁護士へ相談することをおすすめします。

当事務所による対策のご案内

モノリス法律事務所は、IT、特にインターネットと法律の両面に高い専門性を有する法律事務所です。金融商品取引法については専門的知識が必要です。当事務所はさまざまな法律の規制を踏まえた上で、現に開始したビジネス、開始しようとしたビジネスに関する法的リスクを分析し、可能な限りビジネスを止めることなく適法化を図ります。下記記事にて詳細を記載しております。

カテゴリー: IT・ベンチャーの企業法務

タグ: 金融商品取引法