STOとICOの違いとは?セキュリティトークンの概念とSTOの意義について解説

近年、「新たな資金調達手段」としてSTOが注目されています。

ブロックチェーン等の新たな技術の台頭に伴い改正が相次ぐ金融規制との関係で、STOないしはその核となるセキュリティトークンという概念の法的位置付けはどうなったのでしょうか。

そして、それは同じく資金調達の手段を表すICOという概念との比較において、どのような意味で「新たな」ものなのでしょうか。

本記事では、上記のような問いに対する答えを用意するとともに、これからの時代にSTOを論じることの意義について解説します。

この記事の目次

STOとは

STOとは、Security Token Offeringの頭文字をとった略称であり、一般的には、企業等がセキュリティトークンを発行して、公衆から資金調達をする行為をいいます。

セキュリティトークンの定義に関しては、法律上の明確な定義は存在しませんが、金商法上の自主規制団体である一般社団法人日本STO協会(以下「日本STO協会」)のHPに、次のような記載があります。

セキュリティトークン(Security Token) (以下「ST」)とは、株券や社債券などの有価証券に表示される権利を、電子情報処理組織を用いて移転することができる財産的価値(「トークン」と表現されることも多いです。)に表示したものと考えられています。そして、このようなSTにも有価証券規制が適用されることを明確化するために、2020年5月1日に施行された改正金融商品取引法及び関連政府令(以下「金融商品取引法等」)において、「電子記録移転有価証券表示権利等」が定義されました。

日本STO協会|STOとは?

このようなSTを発行して行う資金調達を総称してSTO(Security Token Offering)(以下「STO」)といいます。

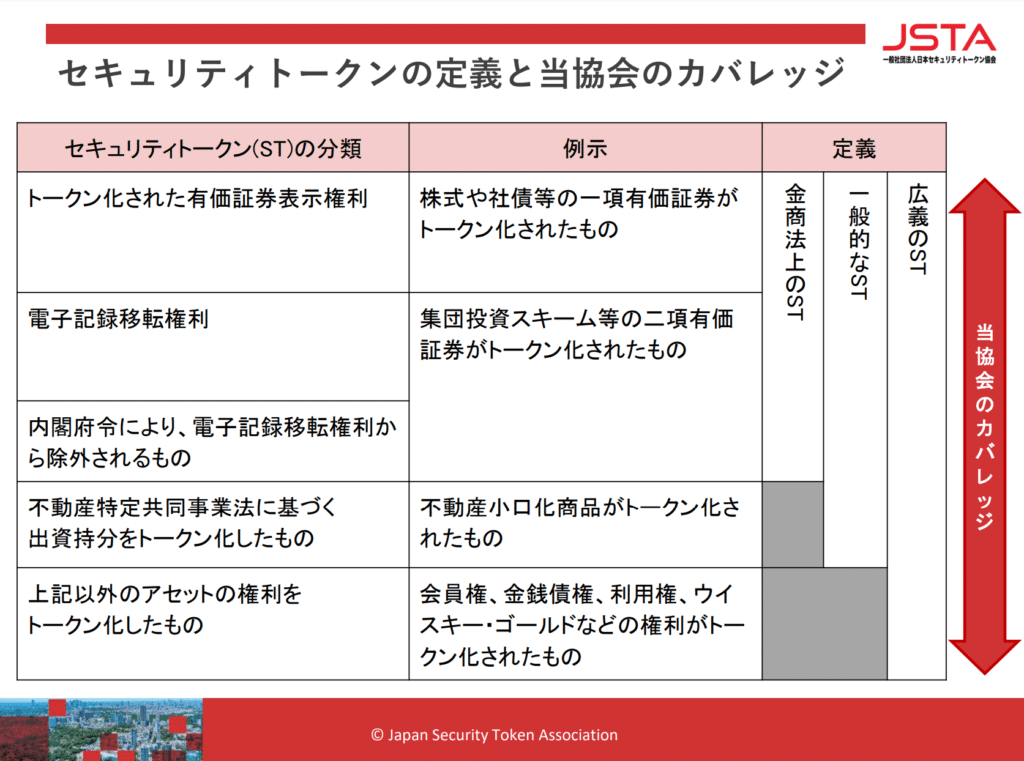

さらに、日本STO協会のパートナー(後援会員)である一般社団法人日本セキュリティトークン協会(以下「JSTA」)のHPには、次のような記載もあります。

セキュリティトークンとは、 ブロックチェーンネットワーク上で発行されるデジタルトークンのうち、 有価証券その他の資産や価値の裏付けを有するものを指します。 ブロックチェーンの特性を活かし、 裏付資産に対する権利をボーダーレスかつセキュアに移転可能とします。 日本法上では、 典型的には金融商品取引法上「電子記録移転有価証券表示権利等」と定義されるものを指しますが、 JSTAでは、 同法の適用のない資産等に対する権利をトークン化したもの及び当該権利を表示するトークンをも広くセキュリティトークンの定義に含んでいます。

JSTA|STの定義とJSTAのカバレッジ

つまり、「STO」や「セキュリティトークン」といった概念は、論者によって指し示す範囲が厳密には異なる場合があるということです。

そこで、本記事では、さしあたりJSTAに倣い、「セキュリティトークン」を大きく次の2つに分類します。

- 法律上のセキュリティトークン(=金商法上の「電子記録移転有価証券表示権利等」等)

- 事実上のセキュリティトークン(=金商法等の法律の適用のない資産等に対する権利をトークン化したもの及び当該権利を表示するトークン)

そして、STOについて考える際は、いずれのセキュリティトークンについてであるかを明確に区別することが重要です。なぜなら、法律上のセキュリティトークンに該当する場合には、金商法の開示規制や業規制等が及ぶのに対して、事実上のセキュリティトークンに対してはこれらの規制が及ばないことから、要求される手続等に大きな違いがあるためです。

したがって、以下では、法律上のセキュリティトークンと事実上のセキュリティトークンに分けて、それぞれのSTOの意義について解説します。

法律上のセキュリティトークンとは

法律上のセキュリティ(証券)とは、要は金商法上の「有価証券」のことであり、トークンとは、法律上、「権利が電子的に記録・移転可能な財産的価値に表示されたもの」というように表現されているものです。

なお、本記事では、権利をトークンに表示するための電子的な処理を「トークン化」と表現します。ここでいう電子的な処理とは、主にブロックチェーン技術を念頭に置くものですが、必ずしもこれに限られるものではありません。

そして、法律上のセキュリティトークンを端的に表したのが「電子記録移転有価証券表示権利等」という概念です。しかし、その法的位置付けは少々複雑なので、順を追って丁寧に見ていきます。

「電子記録移転有価証券表示権利等」の法的位置付け

少し長いので、次のように分解してみましょう。

- 「電子記録移転」

- 「有価証券表示権利」

- 「等」

まず、「電子記録移転」とは、”電子的に記録・移転可能な~”という意味であり、前述の「トークン化」されたものをさします。

次に「有価証券表示権利」ですが、これについては、前提として、「有価証券」という法律上の概念を正確に理解する必要があるので、以下解説します。

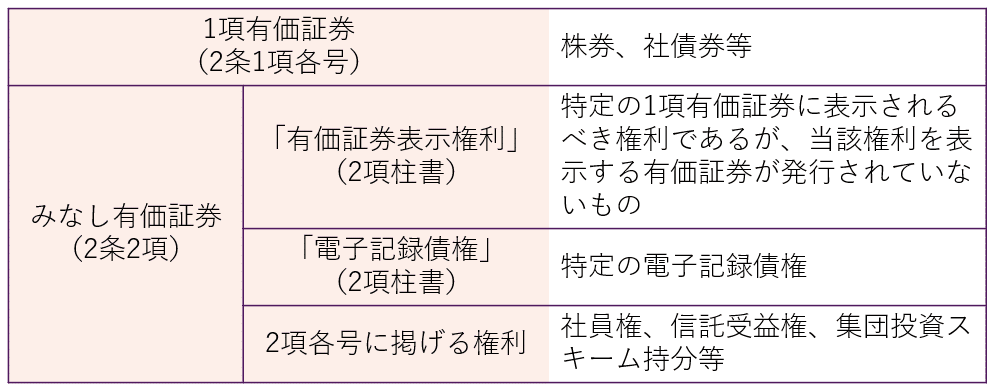

「有価証券」の範囲

有価証券は、金商法の適用範囲を画する基本概念ですが、一口に有価証券といっても、金商法上は大きく「1項有価証券」と「みなし有価証券」に分類されており、類型に応じて開示規制や業規制の適用関係が異なります。

そして、1項有価証券とみなし有価証券を区別する視点は「流通性の高さ」です。

類型的に流通性の高い1項有価証券には、原則として開示規制の適用があり、業規制においても厳しい規制を受けます。他方、類型的に流通性の低いみなし有価証券には、原則として開示規制の適用がなく、また、業規制も1項有価証券に比べれば緩やかです。

1項有価証券は、有価証券が券面(紙)で発行され市場で取引されるため類型的に流通性が高いのに対して、みなし有価証券は、券面が発行されていない”権利という抽象的概念を有価証券とみなす”ものであるため、類型的に流通性が低いものと考えられています。

つまり、「有価証券表示権利」とは、本来であれば1項各号に掲げる有価証券に表示されるべき権利が、券面で発行されない(端的にいえば、電子的に発行される)場合の当該権利のことです。

しかし、このように電子的に発行される権利については、厄介なことに、金商法上「電子記録移転権利」という別の概念が存在するので、これについても説明が必要です。

「電子記録移転権利」との関係

STOは、しばしば「新たな資金調達手段」と表現されるように、既存の有価証券の類型に必ずしも属さない権利をトークン化する点が特徴です。

金商法は、このような新たな金融商品にも対応できるように、その適用範囲の外縁を画する包括的な規定として2条2項5号を置いており、一般に、同号に掲げる権利を「集団投資スキーム持分」といいます。

そして、金商法は、集団投資スキーム持分を含む2条2項各号に掲げる権利をトークン化したものを「電子記録移転権利」として規律しているのです。

つまり、「有価証券表示権利」と「電子記録移転権利」は、権利をトークン化する点で共通しますが、トークン化する対象の権利に違いがあります。

電子記録移転権利に該当すると、本来であれば流通性が低いために開示規制の適用がないみなし有価証券であっても、開示規制の適用上は1項有価証券として扱われる(金商法第2条第3項)という特殊性があります(なお、金商法第28条第1項第1号は、業規制の適用上も電子記録移転権利を1項有価証券と同列に扱っています)。

この法律において、「有価証券の募集」とは、新たに発行される有価証券の取得の申込みの勧誘(これに類するものとして内閣府令で定めるもの(次項において「取得勧誘類似行為」という。)を含む。以下「取得勧誘」という。)のうち、当該取得勧誘が第一項各号に掲げる有価証券又は前項の規定により有価証券とみなされる有価証券表示権利、特定電子記録債権若しくは同項(※執筆者注:2条2項)各号に掲げる権利(電子情報処理組織を用いて移転することができる財産的価値(電子機器その他の物に電子的方法により記録されるものに限る。)に表示される場合(流通性その他の事情を勘案して内閣府令で定める場合を除く。)に限る。以下「電子記録移転権利」という。)(次項及び第六項、第二条の三第四項及び第五項並びに第二十三条の十三第四項において「第一項有価証券」という。)に係るものである場合にあつては第一号及び第二号に掲げる場合、当該取得勧誘が前項の規定により有価証券とみなされる同項各号に掲げる権利(電子記録移転権利を除く。次項、第二条の三第四項及び第五項並びに第二十三条の十三第四項において「第二項有価証券」という。)に係るものである場合にあつては第三号に掲げる場合に該当するものをいい、「有価証券の私募」とは、取得勧誘であつて有価証券の募集に該当しないものをいう。

金商法第2条第3項

電子記録移転権利に対する規制がこのように特殊な構造になっている理由は2つあります。

一つは、トークン設計の自由度が高いことから、その他の有価証券と同列に明文で個別に列挙することが難しいためです。もう一つは、電子記録移転権利は、集団投資スキーム持分概念に包摂可能ですが、そうなると開示規制の適用がない2項有価証券に位置づけられてしまい、そのままではブロックチェーン上で取引されるがゆえに流通性が高くなるというトークンの特性に対応できないためです。

電子記録移転権利の定義が、有価証券の定義規定ではなく、開示規制の適用範囲を画する「有価証券の募集」の定義規定の中に置かれているのもそのためです。

なお、ここでは詳述しませんが、内閣府令により電子記録移転権利から除外されているものについては、電子的に発行されている場合であっても、通常どおりみなし有価証券として扱われます(金融商品取引法第二条に規定する定義に関する内閣府令第9条の2)。

「電子記録移転有価証券表示権利等」とは

以上を前提に、「電子記録移転有価証券表示権利等」の金商法上の位置付けを確認しましょう。

実は、電子記録移転有価証券表示権利等という概念は、金商法の本則ではなく、「金融商品取引業に関する内閣府令」(以下「業府令」)の中で定義されています(業府令第1条第4項第17号)。

それによれば、電子記録移転有価証券表示権利等とは、「金商法第29条の2第1項第8号に規定する権利」(下記)とされています。

第二条第二項の規定により有価証券とみなされる権利(当該権利に係る記録又は移転の方法その他の事情を勘案し、公益又は投資者保護のため特に必要なものとして内閣府令で定めるものに限る。)

金商法第29条の2第1項第8号

すなわち、「みなし有価証券」のうちトークン化されたもの(業府令第6条の3)です。

「等」とされているのは、トークン化の対象が有価証券表示権利を含む「みなし有価証券」全体であるためです。つまり、「電子記録移転有価証券表示権利等」には「電子記録移転権利」も含まれる、ということです。

なお、「電子記録移転有価証券表示権利等」の概念が業府令で規律されているのは、上記のとおり、トークン化の概念が開示規制に係る条項で規律されているところ、業規制の適用においても、トークン化されることに伴う特有の規制(金商法第29条の2第1項第8号など)を及ぼすためです。

法律上のセキュリティトークンを利用したSTOの意義

以上のように、法律上のセキュリティトークンを利用したSTOは、厳格な金融規制に服することで、投資家から見れば、発行者の信用性が一定程度担保されますが、その反面、手続には時間を要することから、迅速な資金調達は難しいのが特徴です。

事実上のセキュリティトークンとは

他方で、STOの意義を考えるにあたっては、事実上のセキュリティトークンも無視できません。

前述のとおり、事実上のセキュリティトークンとは、金商法等の法律の適用がない資産等に対する権利をトークン化したもの及び当該権利を表示するトークンをさします。

JSTAの分類に従っていえば、下図の「広義のST」によってのみカバーされている部分(「上記以外のアセットの権利をトークン化したもの」)です。

なお、不動産特定共同事業法(以下「不特法」)に基づく出資持分は、集団投資スキーム持分から明文で除外されている(金商法第2条第2項第5号ハ)ことから「有価証券」に当たりませんが、基本的には集団投資スキーム持分たる性質(投資性)を有し、適合性の原則や損失補償の禁止など一部の金商法の規律を準用している(不特法第21条の2)ことから、これも広くは法律上のセキュリティトークンといえるでしょう。

他方、金商法や資金決済法その他の法規制の適用がないように設計された会員権や金銭債権等の権利を販売することにより資金調達を行う場合には、これらの金融商品は、実質的には投資に近い性質を有しながらも、法定の情報開示義務や発行条件等はなく、当事者間の自由な契約に委ねられています。

日本STO協会のような金商法上の自主規制団体は、このように法規制の適用がない事実上の金融商品に対して、法律よりも高いレベルでの規範を定めることで法律を補完し、市場への信頼や投資家の保護を図っているのです。

特に、STOのような新たな資金調達手段に対しては、自主規制団体の果たす役割は大きいものといえるでしょう。

事実上のセキュリティトークンを利用したSTOの意義

事実上のセキュリティトークンを利用したSTOは、法律上のセキュリティトークンを利用したSTOとは反対に、厳格な金融規制に服さないため、簡易・迅速な資金調達が可能です。

しかしその反面、発行者の信用性が制度的に担保されていないことから、時として詐欺的なものも見受けられます。これが問題となったのが、ICOです。

ICOとは何なのか

ICOとは、Initial Coin Offeringの頭文字をとった略称であり、一般的には、企業等が電子的なトークン(以下「ICOトークン」)を発行して、公衆から暗号資産(仮想通貨)を調達する行為をいいます。

このようにICOトークンは、発行者にとっては簡易・迅速な巨額の資金調達手段として、他方、投資家にとってはリスクの高い金融商品ですが、当時は新規発行されたコインが次々と価格急騰していたことに伴う期待が相まって、世界的に爆発的に件数が増えました。

しかし、暗号資産を出資する形式の資金調達に対して法規制が及ぶかが不明確であったことから、発行者の信用性が担保できず、詐欺的な事案も見られました。

そこで、日本では、令和元年(2019年)の金商法改正により、暗号資産を出資する形式の資金調達に対しても金商法の規制が及ぶこと(金商法2条の2)が明文化されるとともに、投資型のICOトークンが上記「電子記録移転権利」として金商法上に新たに規律されたことで、ICOに対しても有価証券に関する種々の規制が及ぶこととなりました。

ICOとSTOとの違い

以上のように、投資型のICOトークンに対して有価証券に関する種々の規制が及ぶことになった結果、現在、投資型のICOトークンは、法律上のセキュリティトークンに該当することになり、この限りで、STOとICOの実質的な差異はなくなったといえるでしょう。

なお、ICOトークンには、「投資型」以外にも、「その他の権利型」・「無権利型」といった類型があり、これらについては別途、暗号資産交換業等の資金決済法上の規制が及ぶため、この点において、STOとICOには違いがある、ということはできるでしょう。

もっとも、金融規制に服することがSTOの本質であるとするならば、あえてSTOという不明確な概念を持ち出すまでもなく、前述のような法的概念を利用すれば十分です。特に、STOとICOの実質的な差異がなくなった現在においては、よりそのようにいえます。

そこで最後に、これからの時代にSTOという概念をあえて論じることの意義について考えてみましょう。

まとめ:STOという概念をあえて論じることの意義

前述のように、STOという概念は、必ずしも法的概念によって統一的に理解できるものではありません。JSTAが、法律上のセキュリティトークンだけでなく、事実上のセキュリティトークンについてもカバーしていることは、このことをよく表しています。

かつて、ICOとの比較において、金融規制に服する点をSTOの本質とする論調もありましたが、本記事で解説してきたように、誤解を恐れずにいえば、金融規制に服するか否かはSTOにとってもはや重要な視点ではありません。

ICOやSTOという概念の登場によってもたらされた課題は、大きくいえば、ブロックチェーンのような新たな技術が何を可能にし、それをどのように活用していくのかということであり、それを資金調達という文脈においていえば、これまで資本市場に出てこなかった(特に少額の)資金需要に対して、市場の公正・公平を保ちながらスピード感をもって応えるためには、どのような制度設計がありうるのかを考え続けることです。

STOという概念は、このような法的整備が追い付かない資金需要に対して、資本市場への道を切り開くための道具的概念として、これからも論じる意義があるでしょう。

当事務所による対策のご案内

モノリス法律事務所は、IT、特にインターネットと法律の両面に高い専門性を有する法律事務所です。例えば、海外のホワイトペーパーを読解して、そのスキームを日本で行う場合の適法性をリサーチし、ホワイトペーパーや契約書等を作成するなど、暗号資産やブロックチェーンに関わるビジネスの全面的なサポートを行います。下記記事にて詳細を記載しております。

カテゴリー: IT・ベンチャーの企業法務