人材開発支援助成金の「グループ会社スキーム」と不正受給リスクを弁護士が解説

近年、企業が従業員のスキルアップを支援するための「人材開発支援助成金(リスキリング助成金)」が注目を集めています。しかしその一方で、助成金を巡る不正受給の事例も頻繁に報じられるようになりました。その中でも監視されている一つの類型が、親会社と子会社などのグループ会社間が連携して助成金を申請する、いわゆる「グループ会社スキーム」です。

このスキーム自体が直ちに違法となるわけではありませんが、その運用方法によっては極めて高いリスクを伴います。本記事では、このグループ会社スキームがなぜ問題視されるのか、不正と見なされる4つの核心的な判断基準、そしてリスクが顕在化した場合の具体的な対処法について、過去の摘発事例を交えながら解説します。

この記事の目次

人材開発支援助成金の「グループ会社スキーム」を巡る現状

制度の目的と厳格化の背景

人材開発支援助成金(リスキリング助成金)は、事業主が雇用する労働者に対して職務に関連した専門的な知識や技能を習得させるための訓練を実施した場合に、訓練経費や訓練期間中の賃金の一部を国が助成する制度です。この制度の目的は、単に企業の金銭的負担を軽減することではなく、国の政策目標である「人への投資」を促進し、労働者の能力開発を支援することにあります。

しかし、近年、この制度を悪用した不正受給が後を絶たず、制度の根幹を揺るがす事態に発展しています。特に、会計検査院が2024年に、検査対象となった助成金の約3割にあたる32事業主で、総額1億円を超える不正受給があったと指摘したことが、大きな転換点となりました。これにより、厚生労働省は不正受給を防ぐための厳格な対策を講じるよう要求され、労働局の審査体制はこれまでの形式的なものから、申請の実態を深く掘り下げる、実質的なものとなりました。

「グループ会社スキーム」とは

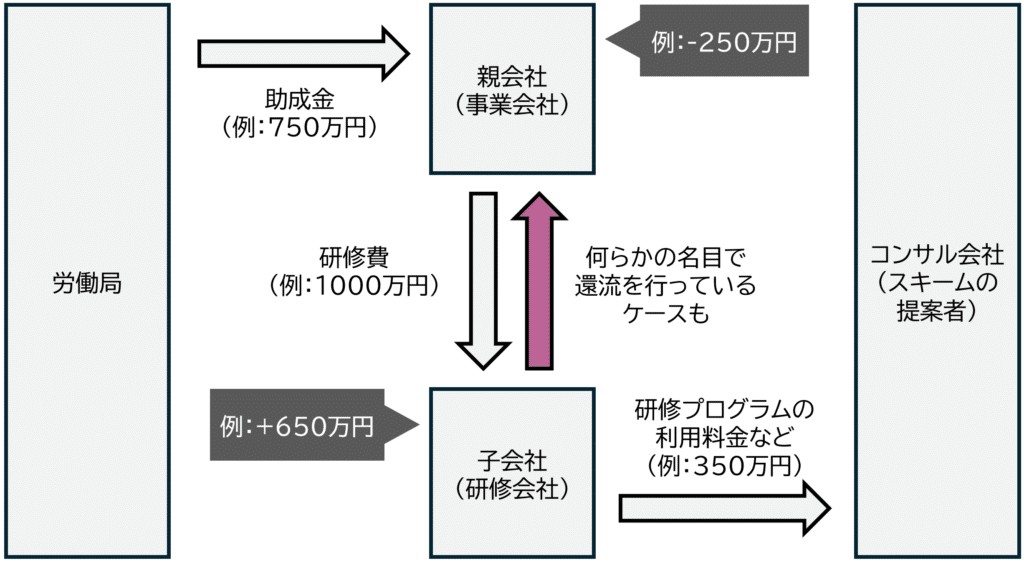

本記事が対象としている「グループ会社スキーム」とは、ケースによって多少の差はありますが、例えば概要、以下のようなスキームです。

まず、グループ会社間で、研修を受ける事業会社(上図における親会社)は、研修を提供する研修会社(上図における子会社)に対して研修の委託を行い、研修費用を支払います。上図では仮に1000万円としています。その後、事業会社(上図における親会社)は労働局に対して助成金の申請を行います。助成金の金額は、「研修費用の75%または60%」であり、上図では750万円としています。

研修会社(上図における子会社)は研修業務を提供する立場ですが、自社で研修プログラムを持っていません。そのため、研修会社(上図における子会社)は外部企業(上図の「コンサル会社」)から研修プログラムを「レンタル」等の形で借り、その外部企業に対して「利用料金」や「レンタル料」などの名目で金銭を支払います。この外部企業は、スキームを提案した会社です。こうした企業は、しばしば「実質費用負担ゼロ」などの宣伝文句で勧誘を行っています。上図では、この「利用料金」を仮に350万円としています。

結果として、事業会社(上図における親会社)は1000万円を支払って750万円の助成金を受け取るため、250万円のマイナスとなります。一方、研修会社(上図における子会社)は1000万円を受け取って350万円を支払うため、650万円のプラスとなります。つまり、事業会社(上図における親会社)と研修会社(上図における子会社)を合わせると、合計で400万円のプラスとなります。ただし、事業会社(上図における親会社)単体ではマイナスとなるので、このマイナスを補填するため、研修会社(上図における子会社)から事業会社(上図における親会社)へ、何らかの名目で金員が「還流」される事例も多く見られます。

「グループ会社スキーム」が問題視される本質的な理由

グループ会社スキームが監視されるのは、その形式の裏で、助成金制度の趣旨に反する行為が行われやすい構造にあるためです。具体的な問題点として、以下のような点が挙げられます。

- 「実体のない」研修会社を用いた申請:研修会社(上図における子会社)が研修事業を行うための実態(専属の従業員、独自のノウハウなど)を伴わず、単に助成金申請のための箱として機能している場合、労働局はこれを「トンネル会社」とみなし、申請の正当性を疑います。

- 助成金の不正な還流:グループ会社間の取引という名目で、助成金の原資となる研修費用が不当に事業会社(上図における親会社)へ還流される事例が頻発しています。助成金の支給要件は、事業主が訓練経費の全額を負担することであるため、この還流行為は不正受給の核心を突く問題となります。

- 悪質なベンダーとの共謀:特定のコンサル会社やコンテンツベンダーが、実質的な費用負担なしで助成金を受給できるようなスキームを提案・指南していたことが明らかになり、これらの会社が関与する申請は、それ自体が不正受給と疑われるという状況になっています。

これらの問題は、単なる手続上の不備ではなく、助成金制度の根本的な目的を歪める行為として、労働局や会計検査院から厳しく追及されることになります。

人材開発支援助成金の不正受給の判断に関わる4つの核心的要素

実務上、助成金の審査において、グループ会社スキームが不正受給と見なされるかどうかは、以下の4つの要素が複合的に判断されているケースが多いものと思われます。

要素1:研修事業を担う研修会社(訓練実施機関)の「事業実態」の有無

助成金を受給するためには、研修会社(訓練実施機関)が独立した事業体として、研修事業を主体的に行っている実態が必要です。

まず、そもそも研修会社(訓練実施機関)が研修事業を、実態として行っているのか、という点です。研修会社(訓練実施機関)に、事業会社(申請事業主)以外の企業に対して研修を販売した実績がない場合、事業実態は、まず認められないでしょう。また、悪質なコンサル会社から、「他に1件でも販売実績があれば良いので、1件分の取引実績を偽装すれば良い」などと言われているケースもあるようです。

次に、研修会社(訓練実施機関)が事業会社(申請事業主)と独立した、独立性のある事業体なのか、という点です。以下のようなケースは、研修会社(訓練実施機関)の独立性がなく、その事業実態が希薄であると判断され、労働局に厳しく指摘される可能性が高いと思われます。

- 代表者の兼任: 研修会社(訓練実施機関)の代表者が事業会社(申請事業主)の代表者も兼任していると、研修会社(訓練実施機関)としての独立性が認められにくい方向に傾きます。

- 給与・社会保険の支払い:研修会社(訓練実施機関)の従業員(特に研修事業の責任者)の給与や社会保険が事業会社(申請事業主)から支払われていると、研修会社としての独立性が認められにくい方向に傾きます。

- 所在地の一致: 事業会社(申請事業主)と研修会社(訓練実施機関)の本店所在地が同一で、研修会社(訓練実施機関)が独自の事業所を持っていないと、研修会社(訓練実施機関)としての独立性が認められにくい方向に傾きます。

研修事業を行う研修会社(訓練実施機関)は、専属の責任者を置き、給与や社会保険を自社で支払い、独立した事業体としての要件を整備していることが必要です。

要素2:提供する研修プログラムの「独自性」の有無

助成金制度は、企業の主体的な人材育成努力を支援するものです。このため、研修プログラムが研修会社(訓練実施機関)独自のノウハウに基づいて開発・提供されているかが重要な判断基準となります。

- 第三者企業のコンテンツの「レンタル」: 第三者企業であるコンサル会社やコンテンツベンダーが提供する既存のプログラムを、研修会社(訓練実施機関)が「レンタル」して利用している場合、研修会社(訓練実施機関)に独自の研修ノウハウがなく、実態が伴わないと判断されやすいと思われます。

- 独自コンテンツの有無:そもそも研修会社(訓練実施機関)には、「レンタル」以外で自社商材として提供できるコンテンツがあるのか、どういった分野に専門性を持つ研修会社(訓練実施機関)で、どういった研修をラインナップしているのか、という点も問題視されるものと思われます。

実際に、研修プログラムの「レンタル」が問題とされた摘発事例も存在します。研修会社(訓練実施機関)が研修事業を行うのであれば、その分野における専門性を持ち、独自に開発したカリキュラムを提供することが、適正な運用のために不可欠です。

要素3:事業会社(申請事業主)への「還流」取引の適正性

助成金は、事業会社(申請事業主)が研修会社(訓練実施機関)に対して支払った研修費の60%~75%を支給するものです。このため、助成金を「実質無料」で悪用する企業は、25%~40%の「目減り」分の「取り返し」を行う傾向があります。

こうした事情もあって、最も問題視されるのは、研修費用として支払われた資金が研修会社(訓練実施機関)から事業会社(申請事業主)に不当に「還流」されていることです。助成金の支給要件には、「申請事業主が訓練経費の全額を負担していること」が定められています。そして、「実質的な還流が行われている」場合は「全額の負担が行われていない」と言えるので「不正受給である」という判断は、グループ会社スキームでも、他の類型の不正受給事案でも、一般的に行われています。

- 問題のない還流:役員報酬や配当といった、正当な根拠に基づいた資金移動は、直ちに還流とは言えないでしょう 。

- 問題視される還流:一方で、「営業経営支援費」や「営業協力費」といった名目の不自然な資金移動は、実質的な費用負担がなかったと判断される可能性が極めて高いです。

過去の実例では、研修会社(訓練実施機関)から事業会社(申請事業主)に対し、「営業協力費」の名目で訓練経費と同額の金銭が支払われ、実質的な費用負担がなかったことが摘発理由となりました。労働局は、名目上の取引だけでなく、その資金移動が実態を伴う対価関係に基づいているかを厳格に審査します。

要素4:悪質なコンテンツベンダーとの「関係性」

労働局の調査は、不正が疑われる特定のコンサル会社・コンテンツベンダー(研修提供会社)を起点に、その取引先を網羅的に追跡する傾向にあります。

不正が公表されたコンサル会社・コンテンツベンダーと取引があった場合、その事実だけで労働局の調査対象となる可能性が高まります。労働局は「不正受給情報」を共有しているため、こうした企業が関与する申請は、厳重なチェックを受けることになります。

一部の悪質なベンダーは、「実態がなくてもよい」「他社への営業実績は不要」といった甘言を弄していることが指摘されています。このような提案を受け入れた場合、企業はベンダーと共謀して不正を行ったと判断されるリスクがあります。逆に、早期にベンダーとの関係を断ち、労働局の調査に協力することで、「悪意がなかった」と判断され、不正受給認定を免れる可能性が高まると言えるでしょう。

人材開発支援助成金に関する不正発覚が企業にもたらす深刻なペナルティ

助成金の申請には、以下の3つの結末が考えられます。

- 不問(問題なし): 申請が適正と判断され、助成金が予定通りに支給されるケース。

- 不支給: 申請内容に不正はないものの、要件を満たしていないなどの理由で、助成金が支給されないケース。

- 不正受給: 偽りや不正行為が認定され、助成金の返還とペナルティが科されるケース。

この中で、企業が最も避けなければならないのが「不正受給」です。不正受給と認定された場合、以下の重いペナルティが企業に科されます 。

- 金銭的負担: 不正受給額の全額返還に加え、2割に相当する加算金の納付が命じられます 。さらに、返還が完了するまで年率3%の延滞金が発生し続けます。

- 信用失墜: 企業名、代表者名、役員名が厚生労働省のウェブサイトで公表されます 。これにより、企業の信用力が低下し、顧客離れ、金融機関からの評価低下、資金調達への悪影響など、事業の継続を困難にする深刻なデメリットが発生します。

- 行政的制裁: 不正受給と認定された日から、雇用関係助成金の全てが5年間、受給停止となります。

- 刑事罰: 悪質なケースでは、詐欺罪(刑法第246条)などの刑事訴追を受けるリスクも存在します。

こうしたペナルティや対策については、以下の記事にて詳細に解説しています。

参考:リスキリング助成金のキックバックによる不正受給と法的リスク

まとめ:人材開発支援助成金に関する相談は弁護士へ

人材開発支援助成金の「グループ会社スキーム」は、適切な運用がなされていれば問題ありません。しかし、その形式を悪用し、実体のない事業体や不正な資金還流を行うことは不正受給であり、企業に甚大な損害をもたらすリスクを伴います。

人材開発支援助成金の制度は複雑であり、その解釈や運用には高度な専門知識が求められます。もし、現在申請している助成金に不安を感じていたり、労働局からの調査にどのように対応すべきか迷っている場合は、早期に法律の専門家にご相談いただくことを強く推奨します。

モノリス法律事務所は、本稿で解説したようなリスク診断から、労働局との協議同行、場合によってはコンテンツベンダーへの返金請求交渉まで、多岐にわたるサポートを提供しています。

当事務所による対策のご案内

モノリス法律事務所は、IT・ビジネスと法律の両面に高い専門性を有する法律事務所です。当事務所では、東証プライム上場企業からベンチャー企業まで、ビジネスモデルや事業内容を深く理解した上で潜在的な法的リスクを洗い出し、リーガルサポートを行っております。補助金や助成金の不正受給に関連する業務に関しては、下記記事にて詳細を記載しております。

カテゴリー: IT・ベンチャーの企業法務