ステーブルコインとは?改正資金決済法における電子決済手段との関係を解説

ボラティリティの大きいビットコインなどの暗号資産(仮想通貨)とは異なり、ステーブルコインは米ドルや円などの法定通貨を裏付資産として発行され、安定した価値を維持するように設計されている点が特徴的です。令和4年改正資金決済法では、初めてステーブルコインの規制について定められました。

そこで、本記事では、ステーブルコインについて、令和4年改正資金決済法案を踏まえて、電子決済手段との関係を中心に説明をします。

この記事の目次

ステーブルコインとは

ステーブルコインとは、他の資産や資産のバスケットに対し安定した価値を維持する性質を持つ暗号資産のことをいいます。

代表的なステーブルコインとしては、Tether(USDT)、DAI、AMPL、JPYC(JPY Coin)などがあります。

ステーブルコインについては、典型的な暗号資産とは異なる特徴があります。

暗号資産は、ボラティリティー(価格変動の度合い)の高さが特徴の1つといえますが、ステーブルコインは安定した価値を有していることが特徴です。

また、暗号資産は主に資金決済手段として規律されましたが、ステーブルコインについては、通貨、資金決済手段、金融商品のどれに分類されるのかという問題もあります。

さらに、暗号資産には発行者に対する規制は存在しませんが、ステーブルコインについて、現行法の枠組みで対応できるのかという問題もあります。

このように、ステーブルコインは、典型的な従来の暗号資産とは異なる特徴を有しています。

ステーブルコインの種類

ステーブルコインは、一般的に、どのような資産に対してその価値を連動させるのかによって、以下のように分類されます。

| 法定通貨担保型 | 米ドルや円などの法定通貨を裏付資産として発行されるステーブルコイン |

| 暗号資産担保型 | BTCやETHなどの暗号資産を裏付資産として発行されるステーブルコイン |

| アルゴリズム(無担保)型 | 需給調整をブロックチェーン上のアルゴリズムで行うステーブルコイン |

| バスケット通貨型 | 複数の法定通貨を裏付資産とし、各法定通貨の保有割合に基づく加重平均価格で発行されるステーブルコイン |

| 商品担保型 | 金や石油などの一定の商品を裏付資産として発行されるステーブルコイン |

ステーブルコインの法規制について

ステーブルコインについては、その内容により規制の内容が異なります。そこで、以下では、ステーブルコインの法規制について説明をします。

現行法におけるステーブルコインの位置付け

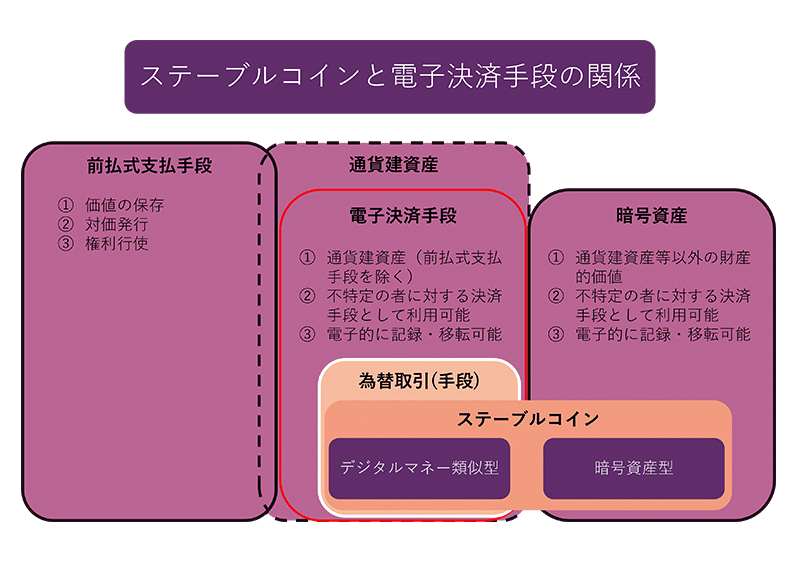

ステーブルコインは、デジタルマネー類似型と暗号資産型に分類することができます。

デジタルマネー類似型は、法定通貨の価値と連動した価格(例: 1コイン= 1円)で発行され、発行価格と同額で償還を約するものをいいます。

このデジタルマネー類似型のステーブルコインについては、現行法との関係では、通貨建資産に分類されることになります。

他方、暗号資産型は、アルゴリズムで価値の安定を試みるもの等をいいます。

この暗号資産型のステーブルコインについては、現行法との関係では、暗号資産に分類されることになります。

通貨建資産と暗号資産について

通貨建資産については、以下のように定義されています(資金決済法第2条第6項)。

6 この法律において「通貨建資産」とは、本邦通貨若しくは外国通貨をもって表示され、又は本邦通貨若しくは外国通貨をもって債務の履行、払戻しその他これらに準ずるもの(以下この項において「債務の履行等」という。)が行われることとされている資産をいう。この場合において、通貨建資産をもって債務の履行等が行われることとされている資産は、通貨建資産とみなす。

他方、暗号資産については、以下のように定義されています(資金決済法第2条第5項)。

5 この法律において「暗号資産」とは、次に掲げるものをいう。ただし、金融商品取引法(昭和二十三年法律第二十五号)第二条第三項に規定する電子記録移転権利を表示するものを除く。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

このように、通貨建資産は、暗号資産の定義から除外されていることがわかります。

このことから、現行法上は、ステーブルコインという概念の中には、通貨建資産と暗号資産に分類されるものが存在し、通貨建資産に分類されるステーブルコインについては、暗号資産に分類されないステーブルコインということになります。

そのため、現行法上は、暗号資産ではないステーブルコインが存在するということになります。

前払式支払手段と通貨建資産について

前払式支払手段については、以下の資金決済法第3条第1項で規定されています。

【引用】(定義)

第三条 この章において「前払式支払手段」とは、次に掲げるものをいう。

一 証票、電子機器その他の物(以下この章において「証票等」という。)に記載され、又は電磁的方法(電子的方法、磁気的方法その他の人の知覚によって認識することができない方法をいう。以下この項において同じ。)により記録される金額(金額を度その他の単位により換算して表示していると認められる場合の当該単位数を含む。以下この号及び第三項において同じ。)に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される金額に応ずる対価を得て当該金額の記録の加算が行われるものを含む。)であって、その発行する者又は当該発行する者が指定する者(次号において「発行者等」という。)から物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができるもの

二 証票等に記載され、又は電磁的方法により記録される物品又は役務の数量に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される物品又は役務の数量に応ずる対価を得て当該数量の記録の加算が行われるものを含む。)であって、発行者等に対して、提示、交付、通知その他の方法により、当該物品の給付又は当該役務の提供を請求することができるもの

資金決済法第3条第1項から、前払式支払手段というためには以下の要素が認められる必要があります。

- 金額・数量等の財産的価値が記載・記録されていること(価値の保存)

- 金額・数量等に応ずる対価を得て発行される証票等または番号等であること(対価発行)

- 特定の者に対する対価の弁済等に使用されること(権利行使)

上記の要素から考えれば、前払式支払手段も、通貨建資産に該当し得ると考えられます。

ただ、前払式支払手段が、一般的に通貨建資産といえるかどうかについては議論があるところですので注意が必要です。

為替取引と通貨建資産について

為替取引について、最判H13.3.12 刑集第55巻2号97頁では、以下のように述べられています。

「為替取引…」とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行すること」

「資金」とは、一般的に、金銭及び金銭に容易に変わるもの(ex.預金、外国通貨)のことをいうため、暗号資産に分類されるステーブルコインは原則として為替取引の手段とはならない(金銭への払い戻しが可能な仕組みは例外)ものと考えられます。

他方、通貨建資産に分類されるステーブルコインについては、発行・償還を行う場合には、基本的に為替取引に該当するものと考えられます。

そのため、通貨建資産であるステーブルコインの発行者に対しては、銀行業・資金移動業の規制が及ぶことになりますが、仲介者に対する規制は及ばないものと考えられます。

令和4年改正資金決済法におけるステーブルコインの位置付け

令和4年改正資金決済法では、デジタルマネー類似型に分類されるステーブルコインについては、「電子決済手段」として規律されることになります。

また、令和4年改正資金決済法では、「発行者」と「仲介者」が分離するビジネスモデルを想定した規制構造になっているという点が特徴的です。

関連記事:暗号資産に関する規制とは?資金決済法と金融商品取引法との関係を解説

電子決済手段について

令和4年改正資金決済法では、以下の第2条第5項で、電子決済手段が定義されています。

(改正資金決済法2条5項)

この法律において「電子決済手段」とは、次に掲げるものをいう。

一 物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されている通貨建資産に限り、有価証券、電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債権、第三条第一項に規定する前払式支払手段その他これらに類するものとして内閣府令で定めるもの(流通性その他の事情を勘案して内閣府令で定めるものを除く。)を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの(第三号に掲げるものに該当するものを除く。)

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの(次号に掲げるものに該当するものを除く。)

三 特定信託受益権

上記の第1号の要件をまとめると以下になります。

- 不特定の者に対して代価の弁済に使用でき、かつ、不特定の者を相手に相互に交換できる

- 電子的に記録され、移転できる

- 通貨建資産であること(暗号資産との区別)

- 有価証券、電子記録債権、前払式支払手段その他これらに類するものとして内閣府令で定めるもの(流通性その他の事情を勘案して内閣府令で定めるものを除く。)に該当しないこと(前払式支払手段との区別)

- 特定信託受益権(3号)に該当しないこと

ステーブルコインの中で、通貨建資産に分類されるデジタルマネー類似型のものについては、電子決済手段に該当するものと考えられます。

また、前払式支払手段については、その定義上原則として金銭による払い戻しができないとされているため、基本的には電子決済手段に該当しないと考えられるものの、内容によっては電子決済手段に該当する可能性もあります。

電子決済手段等取引業者について

改正資金決済法では、第2条第10項において以下のように電子決済手段等取引業者を規定しています。

(改正資金決済法2条10項)

この法律において「電子決済手段等取引業」とは、次に掲げる行為のいずれかを業として行うことをいい、「電子決済手段の交換等」とは、第一号又は第二号に掲げる行為をいい、「電子決済手段の管理」とは、第三号に掲げる行為をいう。

一 電子決済手段の売買又は他の電子決済手段との交換

二 前号に掲げる行為の媒介、取次ぎ又は代理

三 他人のために電子決済手段の管理をすること(その内容等を勘案し、利用者の保護に欠けるおそれ が少ないものとして内閣府令で定めるものを除く。)。

四 資金移動業者の委託を受けて、当該資金移動業者に代わって利用者(当該資金移動業者との間で為 替取引を継続的に又は反復して行うことを内容とする契約を締結している者に限る。)との間で次に 掲げる事項のいずれかを電子情報処理組織を使用する方法により行うことについて合意をし、かつ、 当該合意に基づき為替取引に関する債務に係る債権の額を増加させ、又は減少させること。

イ 当該契約に基づき資金を移動させ、当該資金の額に相当する為替取引に関する債務に係る

電子決済手段等取引業者に該当する場合には、利用者保護やマネーロンダリング等への対策の観点から必要な対応を行う必要があります。具体的な規制内容については、今後の動向に注意が必要です。

改正資金決済法におけるステーブルコインの位置づけ

本記事で解説をした改正資金決済法におけるステーブルコインの位置づけをまとめると、以下の図のようになります。

ステーブルコインのうち、暗号資産型と呼ばれるアルゴリズムで価値の安定を試みるものについては、暗号資産として規制を受けます。一方で、デジタルマネー類似型のステーブルコインは、発行価格と同額で償還を約するという性質を持ち、電子決済手段に該当します。

暗号資産に関しては、発行者に対する法規制はありませんが、電子決済手段に関しては発行者規制があるため、ステーブルコインを発行しようとする事業者はこれらの規制に対応するためのコストを考慮しておく必要があります。

このように、ステーブルコインはその性質により規制の内容が異なるため、注意が必要です。

まとめ:ステーブルコインの法律的な問題点についてのご相談は弁護士へ

以上、ステーブルコインの取引を行う方やステーブルコインに関する事業を行う事業者の方を対象に、ステーブルコインについて、改正資金決済法の電子決済手段との関係を中心に説明をしました。

暗号資産型ステーブルコインについては暗号資産として規制を受け、デジタルマネー類似型ステーブルコインは電子決済手段として規制を受けることになります。

ステーブルコインに関する規制については、法律に関する知識だけでなく、ステーブルコインに関する知識や暗号資産に関する知識も必要になります。そのため、ステーブルコインに関する事業を行おうと考えている方は、専門的知識を有する弁護士に相談をすることをおすすめします。

当事務所による対策のご案内

モノリス法律事務所は、IT、特にインターネットと法律の両面に高い専門性を有する法律事務所です。当事務所は暗号資産やブロックチェーンに関わるビジネスの全面的なサポートを行います。下記記事にて詳細を記載しております。

カテゴリー: IT・ベンチャーの企業法務